次世代通信デバイス市場 規模・シェア分析 — 成長トレンドと予測 (2025年~2030年)

次世代通信デバイス市場レポートは、業界をテクノロジー(5G、可視光通信/Li-Fi、無線センサーネットワーク(WSN)、その他のテクノロジー)、エンドユーザー産業(製造業、軍事・防衛、自動車、その他のエンドユーザー産業)、および地域(北米、アジア太平洋、欧州、その他の地域)にセグメント化しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

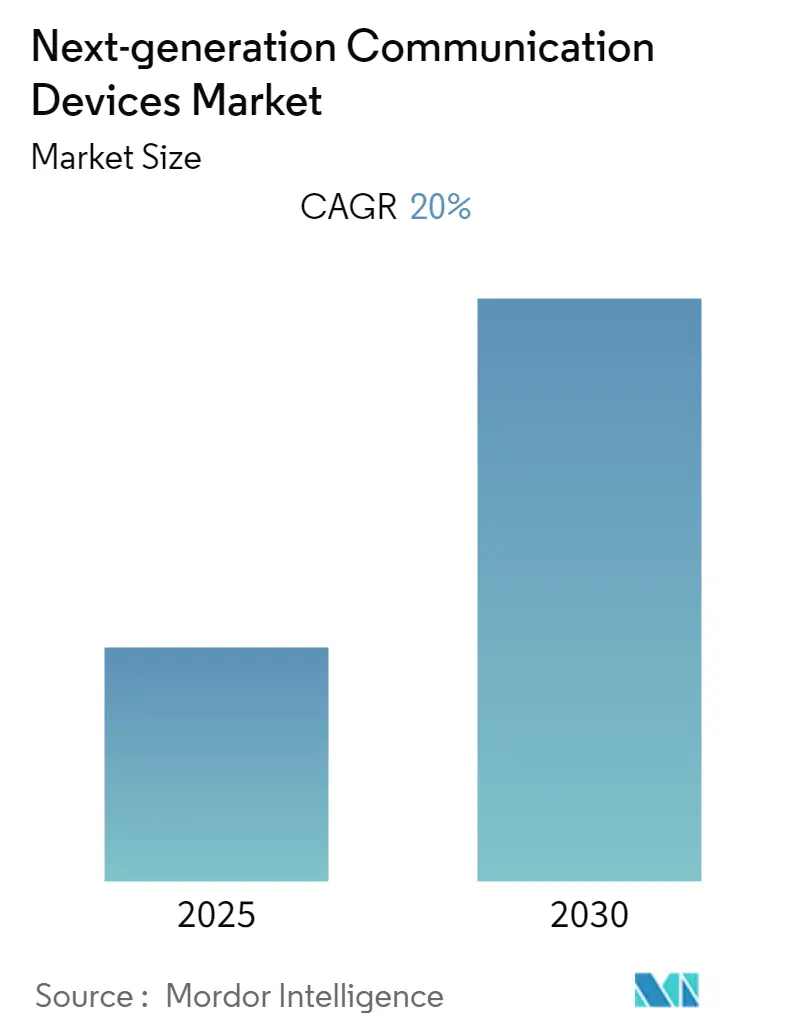

次世代通信デバイス市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)20.00%を記録すると予想されています。この市場は、テクノロジー(5G、可視光通信/Li-Fi、無線センサーネットワーク(WSN)など)、エンドユーザー産業(製造業、軍事・防衛、自動車など)、および地域(北米、アジア太平洋、ヨーロッパ、その他地域)に分類され、分析されています。

市場概要と主要トレンド

次世代通信デバイス市場は、インフラ投資とユースケースの加速により、近年大きく成長しています。これらの技術は、シスコ、ファーウェイ、エリクソンなどの主要企業と通信事業者の支援を受けて、通信を革新すると期待されています。

* 可視光通信(VLC)/Li-Fi技術:

VLC/Li-Fi技術は、電波ではなく光を介して高速データ伝送を可能にし、光の強度をわずかに調整することで実現されます。これにより、Wi-Fiなどの従来の無線通信よりも安全で信頼性が高く、はるかに広い帯域幅を提供する高速インターネット接続が実現します。特に、セキュリティと信頼性が最重要視される軍事用途において、その潜在能力は非常に大きいと考えられています。しかし、Li-Fi市場は現在黎明期にあり、この技術に投資している上場企業は少なく、スタートアップ企業が市場に参入しつつある段階です。

* 無線センサーネットワーク(WSN):

IoTと自動化をサポートするための新しいセンサー技術の開発や既存インフラのアップグレードに対する大規模な投資が、世界的に業界に影響を与える主要なトレンドとなっています。石油・ガス、廃棄物管理、自動車製造などの産業が産業用WSNの主要なエンドユーザーですが、冷蔵倉庫のような小規模産業も生産性向上のためにWSNを採用する傾向にあり、予測期間中にWSNへの高い需要を生み出すと予想されています。

* COVID-19の影響:

2020年は5Gが主流になると予測されていましたが、新型コロナウイルスの感染拡大により、いくつかの市場での5G展開がさらに遅れ、サービスは最も大きな打撃を受けると見られていました。しかし、ASSIA Inc.によると、3月初旬以降、米国ではPC/電話のアップロードトラフィックが80%増加し、ウェブカメラ、ノートパソコン、PCが常にビデオストリーミングを実行しています。Wi-Fiネットワークは膨大な量のデータをアップロードしており、テレビ会議、オンライン教育、さらには遠隔医療アプリケーションの多くがネットワーク問題により適切に機能していません。このような高いネットワーク需要の状況は、COVID-19の流行が市場の成長を促進する可能性を秘めています。

グローバル次世代通信デバイス市場のトレンドと洞察

* 5G技術が重要なシェアを占める見込み:

モバイルデータトラフィックの増加が市場の成長を積極的に後押ししています。シスコのビジュアルネットワーキングインデックス(VNI)グローバルモバイルデータトラフィック予測によると、モバイルデータトラフィックは2017年から2022年にかけて年平均成長率46%で増加し、2022年までに月間77.5エクサバイトに達すると予想されています。また、シスコの調査では、2022年までに5G接続が平均的な4G接続の2.6倍のトラフィックを生成するとも述べられています。5Gの展開により、増加するデータ使用量は必要な効率的なネットワーク品質を満たすことができるでしょう。

ネットワーク需要の増加に伴い、企業は5G展開への新しいアプローチを模索しています。これにより、スモールセルは移動体通信事業者(MNO)と垂直統合型企業の両方にとって、より手頃で魅力的なものになる可能性があります。さらに、ネットワーク機能仮想化(NFV)とソフトウェア定義ネットワーク(SDN)は、機能の集中化を通じて強化された機能の構成要素を提供する、簡素化された仮想化ネットワークオプションです。

今日の環境では、帯域幅の増加と接続デバイス数の増加を必要とするアプリケーションのためにスモールセルが不可欠です。例えば、シスコシステムズ社によると、2030年までに5000億台のデバイスがインターネットに接続されると予想されています。さらに、5G通信事業者は、顧客に強化された帯域幅サービスを提供するために、低周波数帯でのスモールセル展開に注力しています。

また、5G向けの無線アクセスネットワーク(RAN)の進化は、モバイルエッジコンピューティング(MEC)やネットワークスライシングの実現など、無線技術に大きな影響を与えると予想されています。将来のRANは、5Gを強力にする低遅延にも貢献するでしょう。この分野では様々なパートナーシップが結ばれており、例えば2020年6月には、エリクソンがカナダの通信事業者Bellの5G優先ベンダーとなり、Bellのノンスタンドアローン5GネットワークのRANキットを供給すると発表しました。

北米が主要なシェアを占める見込み

エリクソンによると、北米は5Gモバイル技術をリードすると予想されており、主要な通信事業者が5G展開の意向を表明しています。2023年までに、同地域の全モバイル契約の約50%が5Gになると予測されています。米国連邦政府も、2021年までに全国に中央集権型5G無線ネットワークを構築する計画を進めています。

5Gネットワークの展開が進むにつれて、同地域のスマートフォンOEM(相手先ブランド製造業者)や通信事業者は、この移行に向けて急速に準備を進めています。クアルコム・テクノロジーズ社のようなスマートフォン部品ベンダーは、サービスプロバイダーと協力して5Gモデムチップセットを開発しています。例えば、2020年6月には、同社はSnapdragon 6シリーズで初の5G対応モバイルプラットフォームである新しいSnapdragon 690を発表しました。

さらに、マシンツーマシン通信(M2M)、コネクテッドカー、AIなどの先進技術に対する需要の急増は、他の地域と比較して北米で最も高くなっています。したがって、次世代通信デバイス市場に豊富な機会を提供すると予想されます。

同地域は、VLC技術の研究開発投資が増加しているため、VLC技術にとって最も有力な市場の一つとも見なされています。2018年には、米国宇宙・海軍戦システムコマンド(SPAWAR)がジョンズ・ホプキンス大学応用物理学研究所と協力し、可視光通信技術であるLi-Fiの評価を行いました。

競争環境

次世代通信デバイス市場は競争が激しく、複数の主要企業で構成されています。多くの企業は、新製品の投入、事業の拡大、戦略的パートナーシップの締結などにより、市場での存在感を高めています。

* 主要なパートナーシップの例:

* 2020年2月:クアルコム・テクノロジーズ社はコーニング社と提携し、企業や公共施設向けの5Gミリ波インフラシステムを開発し、屋内5G展開を加速させました。この5Gシステムは、クアルコムの5Gおよびミリ波技術の専門知識とコーニングのスモールセル技術の専門知識を組み合わせることで、手頃で設置が容易な5G対応屋内ネットワークを提供することを目的としています。

* 2019年2月:マーベル・テクノロジー・グループ社とサムスン社は、5Gグローバルインフラに関する戦略的パートナーシップの拡大を発表しました。両社は、LTEおよび5G NR向けの複数世代の無線および制御プレーンプロセッサの開発と立ち上げで協力しています。

* 業界リーダー:

ファーウェイ・テクノロジーズ社、シスコシステムズ社、ネットギア社、エリクソン社、コニンクリケ・フィリップス社などが主要企業として挙げられます。

この市場は、技術革新とインフラ投資に牽引され、今後もダイナミックな成長を続けると見られています。

次世代通信デバイス市場に関するレポート概要

本レポートは、グローバルな「次世代通信デバイス市場」に焦点を当て、その詳細な分析と将来予測を提供しています。次世代通信技術とは、従来の通信技術と比較して格段に高速なデータ伝送能力を持ち、ビデオ、データ、音声といった多様なサービスを統合的に提供するインフラを指します。具体的には、5G、可視光通信(Li-Fi)、ワイヤレスセンサーネットワーク(WSN)などのインフラを支える主要なネットワーク技術が本市場のスコープに含まれています。

市場概要と成長予測

次世代通信デバイス市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)20%という顕著な成長を遂げると予測されており、その高い潜在力が示されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、技術革新と早期導入が進んでいることが背景にあります。一方、アジア太平洋地域は、急速なデジタル化とインフラ投資の拡大により、予測期間中に最も高いCAGRで成長する地域となるでしょう。

市場の推進要因と阻害要因

市場の成長を強力に推進する要因としては、主に二点が挙げられます。一つは、データ量の爆発的な増加に伴う高速ネットワークに対する需要の劇的な高まりです。もう一つは、産業オートメーション、スマートシティ、コネクテッドカーなど、多岐にわたる分野でのM2M(Machine-to-Machine)およびIoT(モノのインターネット)接続の急速な拡大です。これらの技術は、効率性向上と新たなサービス創出に不可欠であり、次世代通信デバイスの導入を加速させています。

しかしながら、市場の成長を抑制する要因も存在します。特に、次世代通信インフラの構築と開発には、多大な初期投資と運用コストがかかることが大きな課題となっています。複雑な技術要件と広範なカバレッジの必要性が、この高コストの主な原因です。

また、本レポートでは、COVID-19パンデミックが次世代通信デバイス市場に与えた影響についても詳細に分析しており、サプライチェーンの混乱や需要の変化といった側面が考察されています。

市場セグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 技術別:

* 5G: 超高速、超低遅延、多数同時接続を特徴とし、モバイル通信の次世代標準として広範な産業での活用が期待されています。

* 可視光通信(Li-Fi): LED照明を利用した無線通信技術で、高セキュリティと電波干渉の少なさが特徴です。

* ワイヤレスセンサーネットワーク(WSN): 環境モニタリングや産業用途で広く利用され、多数のセンサーノードが協調してデータを収集・送信します。

* その他の技術: 上記以外の新興通信技術も含まれます。

* エンドユーザー産業別:

* 製造業: スマートファクトリーや産業用IoTの実現に不可欠です。

* 軍事・防衛: 高度な通信セキュリティと信頼性が求められます。

* 自動車: 自動運転やコネクテッドカーの基盤技術となります。

* その他のエンドユーザー産業: ヘルスケア、小売、公共サービスなどが含まれます。

* 地域別: 北米、アジア太平洋、ヨーロッパ、その他の地域に分類され、各地域の市場特性と成長機会が評価されています。

競争環境

市場の競争環境は、多数のグローバル企業によって形成されています。主要なプレイヤーとしては、Huawei Technologies Co. Ltd.、Cisco Systems Inc.、Analong Devices Inc.、Telefonaktiebolaget LM Ericsson、Honeywell International Inc.、Northrop Grumman Corporation、Netgear Inc.、Koninklijke Philips NV、Panasonic Corp.、Purelifi Ltd、Laser Light Global、Qualcomm Technologies Inc.などが挙げられます。これらの企業は、技術革新、製品開発、戦略的提携を通じて市場シェアの拡大を目指しています。

調査手法とレポートの範囲

本レポートでは、市場の全体像を把握するため、徹底した調査手法が用いられています。具体的には、業界の構造と競争の激しさを評価するポーターのファイブフォース分析や、製品・サービスの付加価値連鎖を分析する業界バリューチェーン分析が含まれます。

調査対象期間は、過去の市場規模データ(2019年、2020年、2021年、2022年、2023年、2024年)と、将来の市場規模予測(2025年、2026年、2027年、2028年、2029年、2030年)をカバーしており、市場の動向を包括的に捉えることができます。

結論

このレポートは、次世代通信デバイス市場の現状、将来の展望、主要なトレンド、競争環境に関する包括的な洞察を提供し、企業が戦略的な意思決定を行う上で不可欠な情報源となるでしょう。最終更新日は2025年2月26日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要(COVID-19が市場に与える影響を含む)

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 市場の推進要因

- 4.4.1 高速ネットワークへの需要の高まり

- 4.4.2 増加するM2M/IoT接続

- 4.5 市場の阻害要因

- 4.5.1 高いインフラおよび開発コスト

5. 市場のセグメンテーション

- 5.1 テクノロジー

- 5.1.1 5G

- 5.1.2 可視光通信 / Li-Fi

- 5.1.3 ワイヤレスセンサーネットワーク (WSN)

- 5.1.4 その他のテクノロジー

- 5.2 エンドユーザー産業

- 5.2.1 製造業

- 5.2.2 軍事および防衛

- 5.2.3 自動車

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 その他の地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 ファーウェイ・テクノロジーズ

- 6.1.2 シスコシステムズ

- 6.1.3 アナログ・デバイセズ

- 6.1.4 テレフォナクティエボラゲット LM エリクソン

- 6.1.5 ハネウェル・インターナショナル

- 6.1.6 ノースロップ・グラマン・コーポレーション

- 6.1.7 ネットギア

- 6.1.8 フィリップス

- 6.1.9 パナソニック株式会社

- 6.1.10 ピュアライファイ

- 6.1.11 レーザーライト・グローバル

- 6.1.12 クアルコム・テクノロジーズ

- *リストは網羅的ではありません

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

次世代通信デバイスは、現代社会において急速な進化を遂げている重要な技術分野であり、私たちの生活や産業のあり方を根本から変革する可能性を秘めています。

まず、次世代通信デバイスの定義についてご説明いたします。これらは、5G、Beyond 5G、そして将来の6Gといった最新の通信技術を最大限に活用し、高速・大容量・低遅延・多接続といった特性を実現する通信機能を備えたあらゆる機器を指します。従来の通信デバイスと比較して、より高度な処理能力、省電力性、セキュリティ、そして多様な環境への適応能力が求められます。単に情報を送受信するだけでなく、AIによるデータ解析やエッジコンピューティングといった機能が統合され、自律的に判断し、行動する「インテリジェントなデバイス」へと進化している点が大きな特徴と言えるでしょう。

次に、次世代通信デバイスの種類について見ていきましょう。最も身近な例としては、5G対応のスマートフォンやタブレットが挙げられます。これらは高精細なコンテンツのストリーミングやクラウドゲーミング、XR(VR/AR/MR)体験を可能にします。また、IoT(モノのインターネット)デバイスは、次世代通信デバイスの中核をなす存在です。スマートホームにおける家電製品、スマートシティにおけるセンサーや監視カメラ、スマートファクトリーにおける産業用ロボットや生産設備、さらには農業分野での環境センサーやドローンなど、その種類は多岐にわたります。ウェアラブルデバイスも重要なカテゴリであり、スマートウォッチやスマートグラス、生体センサーなどが健康管理やエンターテインメント、業務支援に活用されています。さらに、自動運転車やコネクテッドカーに搭載される車載通信デバイスは、V2X(Vehicle-to-Everything)通信を通じて車両同士やインフラとの連携を実現し、安全で効率的な交通システムを構築します。その他、災害現場で活躍するドローンやロボット、遠隔医療に用いられる医療機器、そして衛星通信を利用した広域通信デバイスなども、次世代通信技術の恩恵を受けて進化を続けています。

これらの次世代通信デバイスは、多岐にわたる用途で活用され、社会の様々な側面で変革をもたらしています。例えば、スマートシティでは、交通量の最適化、公共インフラの遠隔監視、災害時の迅速な情報共有などにより、都市機能の効率化と住民の安全・利便性向上に貢献します。スマートファクトリーにおいては、生産ラインの自動化、機器の予知保全、遠隔からの精密な操作、リアルタイムな品質管理などが可能となり、生産性の向上とコスト削減を実現します。ヘルスケア分野では、ウェアラブルデバイスによる常時健康モニタリング、遠隔医療による専門医の診断、手術支援ロボットの活用などにより、医療サービスの質向上と地域格差の解消が期待されます。エンターテインメント分野では、高精細なVRコンテンツやARを活用した新しい体験、クラウドゲーミングによる場所を選ばないゲームプレイなどが普及し、人々の余暇の過ごし方を豊かにします。自動運転技術は、交通事故の削減、渋滞緩和、物流の効率化といった社会課題の解決に大きく寄与するでしょう。このように、次世代通信デバイスは、産業のDX(デジタルトランスフォーメーション)を加速させ、社会全体のスマート化を推進する上で不可欠な存在となっています。

次世代通信デバイスの進化を支える関連技術は多岐にわたります。まず、基盤となる通信技術としては、5Gのさらなる高度化であるBeyond 5Gや、将来の6Gに向けた研究開発が活発に進められています。これらは、テラヘルツ波の利用、超低遅延通信、超多接続、AIとの融合などを目指しています。また、IoTデバイス向けには、低消費電力で広範囲をカバーするLPWA(Low Power Wide Area)技術(例:LoRaWAN、NB-IoT)も重要です。デバイス内部の処理能力を担う半導体技術も不可欠であり、高性能なプロセッサ、低消費電力のAIチップ、そしてGaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代パワー半導体が、デバイスの小型化、高効率化、高性能化を可能にしています。AIや機械学習は、デバイスが収集したデータを解析し、自律的な判断や最適化を行う上で中心的な役割を果たします。エッジコンピューティングは、デバイスに近い場所でデータ処理を行うことで、リアルタイム性を確保し、ネットワーク負荷を軽減します。セキュリティ技術は、多接続化が進む中でデバイスやデータの安全性を確保するために極めて重要であり、暗号化、認証、ブロックチェーン技術などが活用されます。さらに、高精度なセンサー技術、長寿命化・小型化が進むバッテリー技術、軽量で耐久性の高い新素材技術なども、デバイスの性能向上に貢献しています。

このような次世代通信デバイスが注目される市場背景には、いくつかの要因があります。第一に、5G通信網の普及が世界的に進展し、高速・大容量・低遅延・多接続という特性が現実のものとなりつつあることです。これにより、これまで技術的に困難であった新たなサービスやアプリケーションの実現が可能になりました。第二に、IoTの爆発的な拡大です。あらゆる「モノ」がインターネットに接続され、膨大なデータが生成・活用されることで、新たな価値創造の機会が生まれています。第三に、産業界におけるDX推進の必要性が高まっていることです。企業は競争力強化のため、デジタル技術を活用した業務効率化や新たなビジネスモデルの創出を模索しており、次世代通信デバイスはその中核を担います。第四に、AI技術の進化と普及です。デバイス上でAI処理を行うエッジAIの需要が増加し、より賢く、自律的なデバイスが求められています。最後に、少子高齢化や環境問題といった社会課題の解決に貢献する技術としての期待も大きく、スマートシティやスマート農業、遠隔医療など、様々な分野での導入が進んでいます。

将来展望として、次世代通信デバイスはさらなる進化を遂げ、私たちの社会に深く浸透していくことが予想されます。6G時代には、テラヘルツ波通信による超高速・超低遅延が実現され、現実世界とサイバー空間が高度に融合したサイバーフィジカルシステム(CPS)が深化するでしょう。デバイスは、単なるツールではなく、自己学習し、環境に適応し、ユーザーの意図を先読みするような、よりインテリジェントな存在へと進化します。人間拡張技術としてのウェアラブルデバイスは、身体能力や認知能力を拡張し、ブレイン・マシン・インターフェース(BMI)のような技術も実用化に向けて研究が進められています。また、サステナビリティへの配慮から、デバイスの省電力化、長寿命化、リサイクル性の向上が一層求められるでしょう。これらの進化は、新たな産業やビジネスモデルを創出し、「サービスとしてのデバイス(DaaS)」といった概念も一般化するかもしれません。次世代通信デバイスは、私たちの生活のあらゆる側面に溶け込み、より豊かで持続可能な社会の実現に向けた重要な鍵となることでしょう。