家庭用消化性潰瘍検査市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

在宅胃潰瘍検査市場レポートは、検査タイプ(尿素呼気試験キット、便抗原在宅キット、指先採血血清検査キット)、流通チャネル(オンラインD2C、小売薬局、遠隔医療提携)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

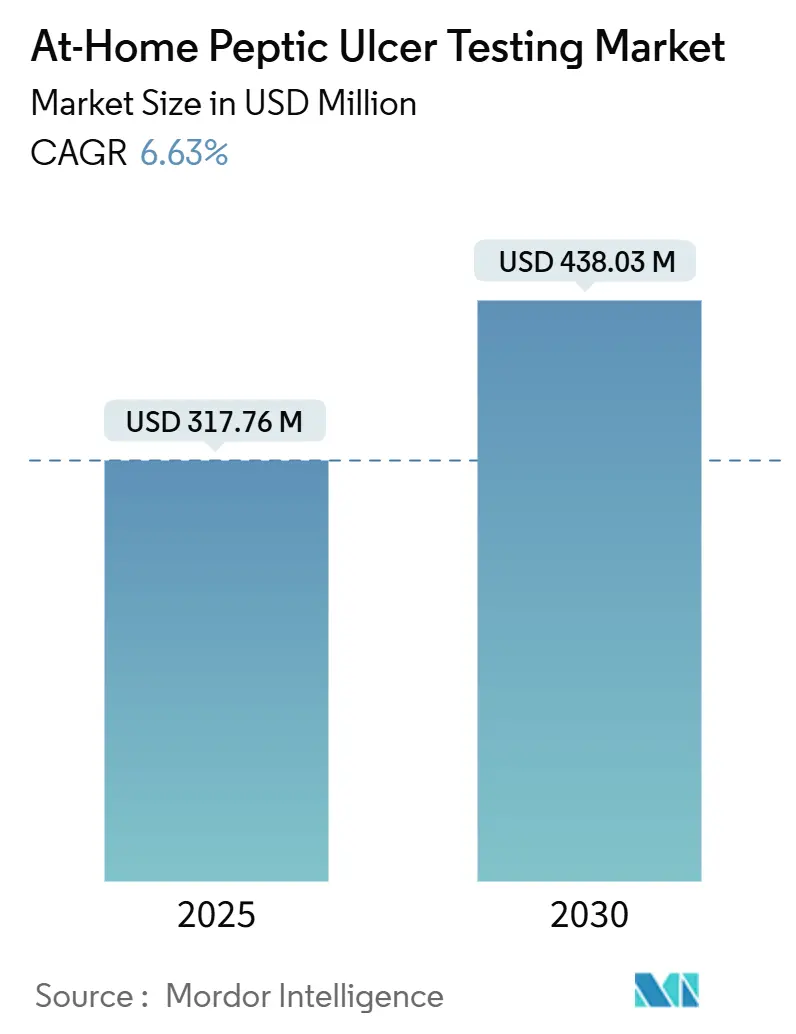

在宅胃潰瘍検査市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.63%で成長し、2025年の3億1,776万米ドルから2030年には4億3,803万米ドルに達すると予測されています。この市場は、検査タイプ(尿素呼気検査キット、便抗原在宅キット、指先採血血清検査キット)、流通チャネル(オンラインDTC、小売薬局、遠隔医療パートナーシップ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場概要と主要な推進要因

在宅胃潰瘍検査市場の需要は、いくつかの主要な要因によって加速しています。まず、保険支払者が侵襲的な内視鏡検査に代わり、在宅でのヘリコバクター・ピロリ(H. pylori)検出を推奨する傾向が強まっています。内視鏡検査は穿孔リスクや鎮静合併症のリスクを伴うため、消化器病学会は合併症のない消化不良に対して非侵襲的な一次検査を推奨しています。2025年の米国国立衛生研究所(NIH)の研究では、一般ユーザーが実施する便抗原キットが臨床的な精度基準を満たし、患者の快適性を向上させ、病院の処理能力への負担を大幅に軽減することが確認されました。費用面でも、16米ドルの在宅検査と15米ドルの遠隔医療相談は、外来内視鏡検査の約10分の1の費用で済むため、保険支払者もこの動きを後押ししています。特にインドのように人口10万人あたりの消化器専門医が少ない地域では、在宅診断は利便性だけでなく、医療提供能力を拡大する手段としても機能しています。

次に、規制当局が一般ユーザー向けキットの証拠要件を厳格化していることも市場の信頼性を高めています。米国食品医薬品局(FDA)は2024年5月のラボ開発検査(LDT)規則において、在宅検体採取デバイスを執行裁量の対象から除外しました。これにより、製造業者は完全な医療機器基準を満たすことが義務付けられ、機関購入者にとって製品品質への信頼が高まりました。

さらに、DTC(Direct-To-Consumer)プラットフォームが診断キットと遠隔医療処方を組み合わせることで、陽性結果から数時間以内に治療を開始できる利便性を提供し、消費者のチャネル選択に影響を与えています。2024年には、オンラインDTCモデルが在宅胃潰瘍検査市場の流通チャネルにおいて55.1%のシェアを占めました。Kihealthのような企業は、H. pylori便抗原検査を99米ドルのサブスクリプション型ウェルネスバンドルに統合し、継続的な顧客接点を通じて収益化を図っています。ただし、便検体は常温で48時間を超えると抗原安定性が失われるため、コールドチェーン輸送への投資が不足しているプラットフォームでは偽陰性率が10%を超える可能性があり、FDAの監視対象となるリスクがあります。

最後に、小売薬局がウェルネスクリニックをアップグレードし、ポイントオブケア検査を実施することで、消化不良や軽度の潰瘍症状に対する治療の入り口としての役割を強化しています。米国では、WalgreensやCVSがパンデミック時に確立した「検査から治療へ」のワークフローを胃潰瘍管理に拡大し、23州で薬剤師主導の処方を可能にする協調診療契約を結んでいます。これにより、薬局はキットと処方箋の両方で利益を上げることができ、保険会社は出血性潰瘍による高額な救急治療を回避できるという経済的メリットがあります。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

第一に、在宅血清検査と活動性感染検査の精度にばらつきがあることです。血清検査は除菌後も長く残存するIgG抗体を検出するため、治療効果の確認には限界があります。2024年のコクランレビューでは、血清検査の感度は76%から96%の間でしたが、最近抗生物質を服用した患者では特異度が79%まで低下する可能性が指摘されています。このため、臨床医は治療後の確認には便抗原検査や尿素呼気検査を信頼しており、血清検査の市場シェアを制限しています。

第二に、FDAやCEマーク取得のための在宅使用表示に対する厳格な証拠要件です。FDAの2024年5月のLDT規則は、在宅検体採取または在宅使用を目的としたデバイスに対する執行裁量を撤廃し、企業に200人以上の多様なリテラシーレベルの一般ユーザーを対象とした研究を含む510(k)またはde novo申請を義務付けました。欧州医療機器規則(MDR 2017/745)も同様の要件と厳格な市販後監視を課しています。これにより、Abingdon Healthのような中小企業にとっては、1回の重要なユーザビリティ試験に50万~100万米ドルかかるなど、開発コストが大幅に増加し、市場統合を加速させる要因となっています。

セグメント分析

検査タイプ別:

便抗原キットは、2024年に在宅胃潰瘍検査市場シェアの45.23%を占め、活動性感染を検出できる能力と、除菌確認において尿素呼気検査と同等とみなす米国消化器病学会(ACG)のガイドラインに準拠していることが強みです。BiomericaのHP Detect ELISA便検査キットのFDA承認は、検体を常温でCLIA認定ラボに輸送し、酵素免疫測定法で処理するスケーラブルな在宅検体採取ロジスティクスを確立しました。

指先採血血清検査は、絶対的な収益では小さいものの、2030年までに12.34%のCAGRで成長すると予測されています。コロイド金ラテラルフローカセットは10分未満で結果が得られ、10米ドル未満で販売されており、治療後モニタリングの精度よりも速度を重視する小売薬局のワークフローに適しています。尿素呼気検査は95%以上の精度を誇りますが、同位体標識尿素への依存により試薬コストが15~25米ドル高くなり、特殊な検体輸送材料が必要です。

流通チャネル別:

オンラインDTCチャネルは、2024年に在宅胃潰瘍検査市場規模の55.1%を占め、消費者のプライバシー志向や、H. pylori診断とマイクロバイオームシーケンス、継続的な遠隔医療監視を組み合わせたバンドル提供が奏功しています。

一方、小売薬局は2030年までに13.8%のCAGRで成長すると予測されています。これは、薬局チェーンが既存のウェルネスクリニックにポイントオブケア診断を組み込み、23の米国州で薬剤師主導の処方を許可する協調診療契約を活用しているためです。実店舗の利点は即時性であり、消費者は1回の訪問で検査を受け、抗生物質を受け取ることができます。

地域分析

北米は、2024年に37.22%の収益シェアを占め、市場を牽引しました。米国の保険会社が予防医療の一環として非侵襲的検査を償還し、CLIA免除キットが小売店で普及したことが背景にあります。FDAのLDT最終規則の施行は、コンプライアンスコストを増加させる一方で、機関の信頼を高め、病院システムが在宅診断を人口健康プログラムに統合することを促進すると考えられます。メキシコでは50歳以上の市民のH. pylori感染率が60%を超えており、専門クリニックが不足している地域での在宅検査の需要を刺激しています。

アジア太平洋地域は、2030年までに9.67%のCAGRで最速の地域成長を記録すると予測されています。インドの診断市場は2023年の130億米ドルから2028年には250億米ドルに拡大すると見込まれており、MyDiagnosticsのような企業が2,500インドルピー(約30米ドル)で便抗原キットを提供し、病院の検査室よりも低価格で都市部の中流階級のユーザーを獲得しています。中国では、二次・三次都市でのプライマリケア拡大が需要を補完しています。

欧州は、ドイツと英国が牽引し、残りの市場を構成しています。英国の国民保健サービス(NHS)のパイロットプログラムでは、在宅呼気検査とデジタル症状トラッカーを組み合わせることで、消化器科の待機リストを28%削減する初期成果を上げています。中東の需要は、高い血清陽性率を持つ南アジア系駐在員コミュニティを抱える湾岸諸国に集中しており、プライベートヘルスケアシステムが高価格で迅速診断を提供しています。南米では、ブラジルとアルゼンチンで保険会社が非侵襲的検査を償還し、内視鏡検査のバックログ管理に貢献しています。

競合状況

在宅胃潰瘍検査市場の競争は中程度であり、呼気、便、血清の各モダリティに分かれ、それぞれ異なるサプライチェーン要件があります。LabCorpやQuest Diagnosticsのような大手企業は、既存の在宅検体採取ネットワークを活用してH. pyloriパネルを脂質プロファイルや甲状腺プロファイルとバンドルし、中小企業が容易に太刀打ちできない保険契約を獲得しています。Biomerica、Omed Health、Abingdon Healthのような専門企業は、規制当局の承認を得て新たなチャネルを開拓しています。BiomericaのHP Detect ELISAのFDA承認や、2025年4月のアラブ首長国連邦でのFortel Ulcer Test承認は、米国と中東のポイントオブケア設定をターゲットとしたデュアルマーケット戦略を示しています。

戦略的な差異は、垂直統合とコンポーネント専門化に集約されます。KihealthとGenova Diagnosticsの提携は、検体採取ロジスティクス、ラボ処理、遠隔医療処方を制御する統合型アプローチの例です。一方、Abingdon Healthは、薬局ブランドや北米の受託製造クライアントにラテラルフローカセットを提供するコンポーネントモデルを追求しています。未開拓の機会としては、AI強化呼気分析装置がリアルタイムの測定値を遠隔地の医師に提供する遠隔消化器病学や、検査あたりのコストを大幅に削減する同位体フリー分光法が挙げられます。FDAの厳格な検証要件は、資金力のないスタートアップ企業が重要な臨床試験や市販後監視の資金を調達するのに苦労するため、市場統合を加速させています。

主要企業と最近の業界動向

主要企業には、PRIMA Lab SA、Biomerica, Inc.、Owlstone Medical Limited、Biometrix Corporation、LabCorpなどが挙げられます。

最近の業界動向としては、以下のものがあります。

* 2025年9月:Omed Healthが英国でOMED Health Plansを発表し、CEマーク取得の呼気分析装置をスマートフォンアプリと臨床医パスウェイに統合しました。このデバイスは、ラボの水素・メタン検査と90%以上の高い一致率を記録しました。

* 2025年8月:Biomerica, Inc.がアラブ首長国連邦でFortel Ulcer Testの承認を取得し、南アジア系駐在員人口が多い中東市場での事業を拡大しました。

* 2024年8月:KihealthとGenova Diagnosticsが提携し、小売薬局を通じて高度な腸内健康検査を消費者に直接提供することで、これらの革新的な診断へのアクセスを向上させました。

本レポートは、「家庭用消化性潰瘍検査市場」に関する詳細な分析を提供しています。この市場は、主にヘリコバクター・ピロリ菌(H. pylori)の検出を目的とした家庭用検査キットに焦点を当てています。H. pyloriの検出には、便中抗原検査、血液抗体検査、尿素呼気検査など様々なタイプがあり、家庭用検査は初期スクリーニングおよび治療後のフォローアップに有用であるとされています。

市場は、検査タイプ、流通チャネル、および地域別に詳細にセグメント化されています。検査タイプ別では、尿素呼気検査キット、便中抗原家庭用キット、指先採血血清検査キットが含まれます。流通チャネル別では、オンラインDTC(Direct-to-Consumer)販売、小売薬局、および遠隔医療パートナーシップに分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域が分析対象となっており、世界17カ国の市場規模とトレンドが網羅されています。各セグメントについて、市場規模と予測は米ドル建てで提供されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。侵襲的な内視鏡検査から非侵襲的な家庭用診断への移行、DTC(Direct-To-Consumer)ラボ検査プラットフォームの成長、高齢化社会におけるH. pyloriの有病率と消化性潰瘍の負担の増加、H. pylori検査キットをバンドルした小売薬局の「Test-To-Treat」プログラムの普及、遠隔胃腸科コンサルテーションを組み込んだAI対応の定量的呼気分析装置の登場です。

一方で、市場の成長を抑制する要因も存在します。家庭用血清検査と活動性感染検査における精度のばらつき、家庭用製品の表示に対するFDA/CEの厳格なエビデンス要件、関税に起因する同位体および免疫測定試薬のコスト上昇、自己投薬や抗生物質の誤用に対する臨床医からの反発などが挙げられます。

市場規模と成長予測に関して、本レポートでは以下の主要な数値が示されています。2025年における家庭用消化性潰瘍検査市場の規模は3億1,776万米ドルに達すると推定されています。2030年までの予測期間において、収益は年平均成長率(CAGR)6.63%で成長すると見込まれています。検査形式別では、便中抗原キットが現在最大のシェア(45.23%)を占めています。販売チャネル別では、小売薬局が2030年までにCAGR 13.8%で最も急速に拡大すると予測されています。

競争環境については、市場集中度、市場シェア分析、および主要企業(Abingdon Health plc、Biomerica, Inc.、Biometrix Corporation、GOEI、LabCorp、One Step、Owlstone Medical Limited、PRIMA Lab SA、Pytheos Health Systems Pvt Ltd.、Selfcheck、UpHealth, Inc.など)のプロファイルが詳細に分析されています。その他、調査方法、エグゼクティブサマリー、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望など、多角的な視点から市場が評価されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 侵襲的内視鏡検査から非侵襲的在宅診断への移行

- 4.2.2 消費者直接取引(DTC)ラボ検査プラットフォームの成長

- 4.2.3 高齢者人口におけるピロリ菌の有病率 & 消化性潰瘍の負担の増加

- 4.2.4 ピロリ菌検査キットをバンドルした薬局の「検査から治療へ」プログラム

- 4.2.5 AI対応定量呼気分析装置による遠隔消化器相談の組み込み

- 4.3 市場の阻害要因

- 4.3.1 在宅血清検査と活動性感染検査の精度差

- 4.3.2 家庭用表示に対するFDA/CEの厳格な証拠要件

- 4.3.3 関税による同位体 & 免疫測定試薬のコスト急増

- 4.3.4 自己投薬と抗生物質誤用に対する臨床医の反発

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 テストタイプ別

- 5.1.1 尿素呼気試験キット

- 5.1.2 便抗原検査ホームキット

- 5.1.3 指先採血血清検査キット

- 5.2 流通チャネル別

- 5.2.1 オンラインD2C(消費者直販)

- 5.2.2 小売薬局

- 5.2.3 遠隔医療パートナーシップ

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Abingdon Health plc

- 6.3.2 Biomerica, Inc.

- 6.3.3 Biometrix Corporation

- 6.3.4 GOEI

- 6.3.5 LabCorp

- 6.3.6 One Step

- 6.3.7 Owlstone Medical Limited

- 6.3.8 PRIMA Lab SA

- 6.3.9 Pytheos Health Systems Pvt Ltd.

- 6.3.10 Selfcheck

- 6.3.11 UpHealth, Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用消化性潰瘍検査とは、医療機関を受診することなく、ご自宅で簡便に消化性潰瘍の可能性をスクリーニングしたり、その主要な原因の一つであるヘリコバクター・ピロリ菌(以下、ピロリ菌)感染の有無を確認したりするための検査キットやデバイスを指します。これらは主に、胃潰瘍や十二指腸潰瘍といった消化性潰瘍の早期発見のきっかけや、そのリスク因子であるピロリ菌の感染状況を把握することを目的として開発されています。自己判断による確定診断を下すものではなく、あくまで医療機関での精密検査の必要性を判断するための補助的なツールとして位置づけられています。ご自身の健康状態に関心を持ち、適切なタイミングで医療機関を受診するための第一歩として、その役割が期待されています。

家庭用消化性潰瘍検査にはいくつかの種類がございます。最も普及しているのは、便中の微量な血液を検出する「便潜血検査」です。これは消化性潰瘍だけでなく、大腸がんなどの他の消化器疾患のスクリーニングにも広く用いられ、手軽に自宅で実施できる点が大きな利点です。次に、消化性潰瘍の主要な原因であるピロリ菌の感染を調べる検査があります。これには、便中のピロリ菌抗原を検出する「便中抗原検査」や、血液や尿中のピロリ菌に対する抗体を検出する「血液・尿中抗体検査」がございます。便中抗原検査は比較的精度が高く、現在の感染状況を反映しやすいとされています。一方、血液・尿中抗体検査は指先採血や尿採取で手軽に行えますが、過去の感染も検出するため、現在の活動性感染を正確に反映しない場合もあります。将来的には、呼気中の成分からピロリ菌の有無を調べる尿素呼気試験の簡易版や、唾液や尿から胃酸分泌量や炎症マーカーを測定する技術なども家庭用として登場する可能性を秘めています。

これらの検査の主な用途としては、まず「早期発見・スクリーニング」が挙げられます。自覚症状がない、あるいは軽微な段階で潰瘍やピロリ菌感染の可能性を把握し、医療機関受診のきっかけとすることで、病状の進行を防ぐことに繋がります。また、「健康意識の向上」にも寄与し、ご自身の消化器系の健康状態に関心を持つきっかけとなります。忙しい方や医療機関へのアクセスが困難な地域にお住まいの方々にとっては、「医療アクセスの改善」という側面も持ち合わせています。さらに、ピロリ菌の除菌治療を受けた方が、除菌が成功したかどうかの目安として利用するケースもございますが、最終的な除菌の成否確認は必ず医療機関で行うべきです。消化器系のリスクが高い方が「定期的な健康チェック」として利用することで、継続的な健康管理に役立てることも可能です。

家庭用消化性潰瘍検査を支える関連技術は多岐にわたります。現在主流となっているのは、便中抗原検査や血液・尿中抗体検査で広く用いられる「免疫クロマトグラフィー法」です。これは、抗原抗体反応を利用して特定の物質を検出する技術で、簡便かつ迅速に結果が得られる特徴があります。将来的には、微量の生体サンプルから特定の物質を高感度に検出する「バイオセンサー技術」や、少量サンプルで複数の検査を同時に行う「マイクロフルイディクス(微細流体工学)」を応用した「Lab-on-a-chip」技術が、より小型で高機能な家庭用検査デバイスの開発に寄与すると考えられます。また、「IoT・AI技術」との連携も進んでいます。検査結果の自動読み取り、スマートフォンアプリとの連携によるデータ管理、AIによる症状チェックや検査結果に基づく受診勧奨、さらには遠隔医療プラットフォームへのデータ連携などが期待されています。これらの技術は、採血や内視鏡のような侵襲性の高い検査を避け、唾液、尿、便、呼気などを用いた「非侵襲的検査技術」の進化を加速させています。

市場背景としては、いくつかの要因が家庭用消化性潰瘍検査の需要を後押ししています。まず、「高齢化社会」の進展に伴い、消化器疾患のリスクが高まる高齢者の増加が、自宅での健康管理ニーズを高めています。次に、「健康意識の高まり」です。予防医療やセルフメディケーションへの関心が高まり、自宅で手軽に健康状態をチェックしたいという需要が増加しています。また、医療費抑制の動きの中で、医療機関の受診抑制や軽症者のセルフケア推進が求められており、家庭用検査が医療費削減に貢献する可能性も指摘されています。COVID-19パンデミックは、医療機関への受診控えや非接触型サービスの需要増加を招き、家庭用検査市場を加速させた側面もございます。さらに、検査キットの精度向上、簡便化、低価格化といった「技術の進歩とコストダウン」が進み、一般消費者にとって手の届きやすい製品が増加していることも市場拡大の要因です。一方で、検査結果の解釈の難しさ、誤った自己判断のリスク、医療機関との連携の必要性、そして医療機器としての承認など、法規制に関する課題も存在します。

将来展望としては、家庭用消化性潰瘍検査はさらなる進化を遂げると予測されます。まず、「検査項目の多様化と高精度化」が進み、ピロリ菌や便潜血だけでなく、より多くの消化器関連マーカー(炎症マーカー、腫瘍マーカーなど)を検出できる複合的な検査キットが登場する可能性がございます。精度もさらに向上し、より信頼性の高い結果が得られるようになるでしょう。次に、「パーソナライズドヘルスケアとの融合」が期待されます。個人の遺伝情報や生活習慣データと組み合わせることで、より個別化された健康管理やリスク予測に活用されるようになるかもしれません。また、「IoT・AIとの連携強化」は不可欠であり、スマートフォンアプリを通じた検査結果の自動記録、AIによる健康アドバイス、遠隔医療プラットフォームへのデータ連携が一般的になるでしょう。これにより、症状が出る前の段階でリスクを検出し、早期介入を促すことで、重症化予防や医療費削減に大きく貢献する「予防医療への貢献」が期待されます。しかし、これらの進展には、「法規制の整備とガイドラインの確立」が不可欠です。家庭用検査の普及に伴い、その適切な利用を促すための法規制やガイドラインの整備、そして医療機関との連携モデルの確立が重要となります。最終的には、消費者が検査結果を正しく理解し、適切な行動をとれるよう、「教育と啓発」活動がより一層重要になるでしょう。