ヘルスケアAI仮想アシスタント市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

ヘルスインテリジェントバーチャルアシスタント市場レポートは、業界をテクノロジー(音声[音声認識]、テキスト読み上げなど)、製品(チャットボット、スマートスピーカーなど)、アプリケーション(症状チェック・医療情報、予約・順番待ちスケジューリングなど)、エンドユーザー(医療提供者 – 病院・診療所、患者・介護者など)、および地域に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

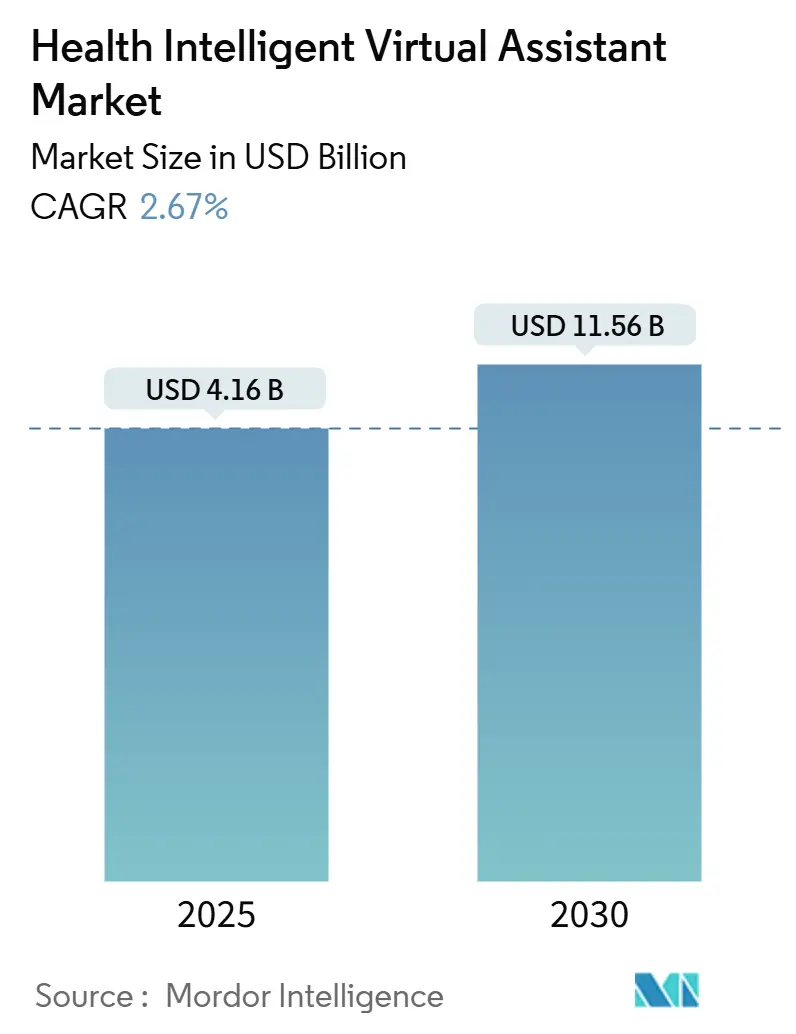

ヘルスインテリジェントバーチャルアシスタント市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には41.6億米ドルの市場規模に達し、2030年には115.6億米ドルに拡大すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は22.68%に上ります。地域別に見ると、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

市場の成長要因

この市場の成長を牽引する主な要因は多岐にわたります。大規模言語モデル(LLM)の画期的な進歩、デバイス規制の明確化、医療従事者の人手不足が、臨床および管理業務の自動化の緊急性を高めています。初期導入企業は、大量のワークフローにおいて90%以上のコスト削減を達成しており、明確な財務的裏付けが市場に提供されています。音声認識は依然として主要なインターフェースですが、マルチモーダル感情認識システムへの急速な投資は、より共感的な患者エンゲージメントへの広範なシフトを示唆しています。北米で最も勢いが見られますが、アジア太平洋地域も政府主導のデジタルヘルスプログラムや非英語圏の患者層を開拓する多言語AIプラットフォームを通じて、急速に差を縮めています。

具体的な成長要因としては、以下の点が挙げられます。

* AIを活用したケアワークフローの導入増加: 医療システムは、文書作成、トリアージ、ケア連携にバーチャルアシスタントを組み込んでいます。Providence Healthの事例では、トリアージ効率が30%向上し、医師のメッセージ負荷が大幅に減少しました。緊急治療室でも同様のツールが導入され、不必要な受診を減らし、専門医の貴重な時間を確保しています。ベンダーは、EHR(電子健康記録)との統合を深め、手作業を最小限に抑え、構造化されたメモを直接記録に提供することに注力しています。

* 患者中心のデジタルフロントドアへの需要の高まり: 消費者は、予約、症状チェック、請求情報への摩擦のないアクセスを求めています。OSF HealthCareは、AIアシスタントの導入により、ルーティンな電話を削減し、セルフサービスを可能にすることで、1年以内に240万米ドルを節約しました。バーチャルアシスタントは、保険確認や給付資格確認などのタスクも完了させ、患者のオンボーディングをさらに簡素化しています。

* プロバイダーと支払者に対するコスト削減圧力: 米国における非臨床管理コストは年間6,000億米ドルを超えます。AI音声エージェントは、予約電話や請求問い合わせの最大70%を自動化し、大幅な節約の可能性を示しています。バーチャルアシスタントがサービス提供時点でより完全な文書を収集するため、プロバイダーは請求拒否の減少も報告しています。

* コネクテッドヘルスおよびIoTデバイスの普及: アジア太平洋地域の医療システムでは、スマートスピーカー、ウェアラブル、ホームモニタリングハブがバーチャルアシスタントと統合され、リアルタイムのバイタルデータや行動パターンを解釈しています。これらのデバイスは構造化データを臨床ダッシュボードにプッシュし、異常が発生した際には予防的なアウトリーチをトリガーします。

* 多言語LLM統合による非英語圏市場の開拓: アジア太平洋、中東・アフリカ、ラテンアメリカ地域で、多言語対応のLLM統合が市場を拡大しています。

* 価値ベースの償還制度によるバーチャルトリアージの奨励: 北米を中心に、バーチャルトリアージを奨励する価値ベースの償還制度が導入され、欧州にも拡大しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* データプライバシーとサイバーセキュリティのリスク: バーチャルアシスタントは医療記録への広範なアクセスを必要としますが、そのデータ自体が主要な標的となります。EU AI法は、ほとんどのヘルスケアAIを高リスクと分類し、厳格なガバナンスと透明性義務を課しており、コンプライアンスコストを増加させています。

* 臨床医の信頼の欠如とワークフローの不整合: 最先端のアルゴリズムが平均的な臨床医の鑑別診断精度を上回るようになったにもかかわらず、医師は「ブラックボックス」の推奨に依然として警戒心を抱いています。AIとのインタラクションにおける患者満足度が医師との相談よりも低いという比較研究もあり、人間の共感の重要性が浮き彫りになっています。

* アルゴリズムバイアスによる臨床安全性の危険性: アルゴリズムのバイアスが臨床安全性を損なう可能性は、世界的な懸念事項です。

* AI説明可能性義務に関する規制の不確実性: AIの説明可能性に関する規制の不確実性も、市場の展開を遅らせる要因となっています。

セグメント分析

市場は技術、製品、アプリケーション、エンドユーザーによって細分化されています。

* 技術別分析:

* 音声認識は2024年にヘルスインテリジェントバーチャルアシスタント市場の収益の43.78%を占め、引き続き主導的な役割を果たしています。病院では、構造化されたメモを電子記録にプッシュするハンズフリーのディクテーションが好まれ、臨床医はキーボードから解放されます。EpicとNuance Dragon Medicalの連携によるアンビエントスクライビングは、勤務時間外の文書作成を75%削減しました。

* マルチモーダル感情認識インターフェースは、2030年までに18.4%のCAGRで成長すると予測されており、最も急速に成長する技術分野です。これらのシステムは、声のトーン、顔の微表情、行動パターンを組み合わせて、従来のツールよりも早期にうつ病や認知機能低下を検出します。

* 製品別分析:

* チャットボットは、2024年に58.5%の市場シェアを確保しました。これは、スケジューリング、処方箋の再発行、請求状況の解決といったシンプルなテキストまたは音声ワークフローを通じて達成されました。低い導入コストとクラウド配信により、ほとんどのプロバイダーにとってデフォルトの導入手段となっています。

* スマートスピーカーは、16.74%のCAGRで最も高い成長を示しています。病院では、患者の部屋に音声ユニットを設置し、食事の注文、ナースコール、環境制御などに利用することで、スタッフの時間を即座に節約しています。

* アプリケーション別分析:

* 症状チェックと医療情報提供は、2024年に36.6%のシェアを維持しました。消費者は、診療所を訪れる前にチャットボットを使用して発熱や発疹を評価しています。

* しかし、服薬およびケアプランのリマインダーは、アプリケーションの中で最も高い20.5%のCAGRで成長すると予測されています。AIプロンプトは、リアルタイムの血糖値や血圧データに基づいてタイミングを調整し、慢性疾患の服薬遵守率を高めています。

* エンドユーザー別分析:

* ヘルスケアプロバイダーは、2024年にヘルスインテリジェントバーチャルアシスタント市場の収益の52.56%を占めました。病院は、文書作成の負担軽減、事前問診票、退院時教育のためにアシスタントを導入しています。Intermountain Healthは、Epicと統合された音声エージェントの導入後、コールセンターの量が30%減少したと報告しています。

* 患者と介護者セグメントは、19.7%のCAGRで最も急速に成長しています。直接消費者向けのアプリは、喘息、高血圧、メンタルヘルスに関する24時間体制のコーチングを家族に提供しています。

地域別分析

地域別に見ると、市場の動向は大きく異なります。

* 北米は、2024年にヘルスインテリジェントバーチャルアシスタント市場の42.46%のシェアを占め、市場をリードしています。FDAは1,000以上のAI対応デバイスを承認しており、プロバイダーに規制の明確性を提供しています。Providence、OSF、Intermountainといった企業は、投資を正当化するROI事例を公表しています。

* 欧州も着実な勢いを見せています。EU AI法は厳格なリスク評価を課していますが、同時に調達の不安を軽減するコンプライアンス経路も示しています。ドイツや英国のプロバイダーは、移民人口向けの多言語デジタルフロントドアを重視しており、20以上の言語に対応するLLMの需要を押し上げています。

* アジア太平洋地域は、16.43%のCAGRで最も高い成長を記録しています。中国のバーチャル病院計画では、2025年までに心臓病から皮膚科までをカバーする42のAI医師を導入する予定です。日本は、転倒検知や服薬リマインダーを提供するスマートスピーカーを活用し、遠隔高齢者ケアを進めています。インドの国家AIミッションは、プライマリケアセンターでのチャットボットパイロットに資金を提供し、農村地域での医師のリーチ拡大を目指しています。資金の変動はリスクとして残りますが、ペーパーレス病院や多言語サポートに関する政府の義務付けが、市場に堅固な追い風をもたらしています。

競争環境

市場は中程度に細分化されています。Microsoft、Google、Amazonといった大手企業は、ハイパースケールクラウドと事前学習済み言語モデルを活用しています。MicrosoftはGPT-4をEpicに組み込むことで、既存のワークフロー内で2,950の病院に既製のバーチャルアシスタントを提供し、その優位性を深めました。GoogleはMed-PaLMをCare Studioインターフェースにリンクさせ、臨床上の質問に対する段階的な推論を提供し、AmazonはAlexa Smart Propertiesを病院向けに適合させています。

専門企業は高成長ニッチ市場を占めています。Hippocratic AIは1億4,100万米ドルを調達し、慢性疾患の電話対応を行う音声看護師をターゲットにしています。現在Microsoftの一部であるNuanceは、Dragon Medical Oneとアンビエントリスニングを組み合わせ、リアルタイムでメモを作成します。Ada Healthは、規制された医療機器フレームワークを通じて症状トリアージに注力しています。Senselyは保険証と給付金確認を統合し、支払者との契約を目指しています。

戦略的提携が市場参入を形成しています。CiscoのWebexとTalkdeskは、2025年にEpicコネクタを追加し、AI音声エージェントをオムニチャネルコンタクトセンターに導入しました。2015年以降、特許出願件数は年間34%増加しており、参入障壁が高まっていることを示しています。ベンダーは、データ取り込み、モデルトレーニング、フロントエンドチャットにわたる垂直統合を追求し、使用データを確保し、アルゴリズムを洗練させています。このため、ヘルスインテリジェントバーチャルアシスタント市場では、大手企業が独自の臨床データセットやマルチモーダル資産を持つニッチなイノベーターを買収するM&A活動が増加しています。

主要な業界リーダーには、Nuance Communications, Inc.、Microsoft Corporation、Amazon Inc.、Infermedica Sp. z o.o.、Sensely, Inc.などが挙げられます。

最近の業界動向

最近の業界動向としては、以下の点が注目されます。

* 2025年5月:Zocdocがスケジューリング電話の70%を管理する音声エージェント「Zo」をリリースしました。

* 2025年3月:Webex Contact CenterがEpicと統合され、AI駆動の患者アウトリーチを効率化しました。

* 2025年2月:TalkdeskがAIバーチャルアシスタント導入のための新しいEpicコネクタをリリースしました。

* 2025年1月:FDAがライフサイクルモニタリングと変更管理をカバーするAI医療機器に関するドラフトガイダンスを発表しました。

ヘルスインテリジェントバーチャルアシスタント市場に関するレポート概要

本レポートは、ヘルスインテリジェントバーチャルアシスタント市場の詳細な分析を提供します。この市場は、AIを活用した音声、テキスト、マルチモーダルな対話ソリューションを指し、医療提供者、保険支払者、患者のあらゆる接点において、臨床、管理、ウェルネス関連のタスクを支援します。具体的には、スマートスピーカー、モバイルアプリ、ウェブチャットボット、エッジデバイスに組み込まれたソフトウェアを含み、自然言語処理(NLP)、機械学習、電子カルテとの安全な統合を通じてリアルタイムサポートを提供します。ただし、医療データで訓練されていない汎用ボットや、単体音声エンジンなどは対象外です。

市場は堅調な成長を示し、2025年には41.6億米ドル、2030年までに115.6億米ドルに達すると予測されています。主な成長要因は、AIを活用したケアワークフローの導入拡大、患者中心のデジタルフロントドアへの需要増加、医療提供者・支払者のコスト削減圧力、コネクテッドヘルス・IoTデバイスの普及、多言語LLM統合による非英語圏市場開拓、バーチャルトリアージを奨励する価値ベースの償還制度です。

一方、データプライバシー・サイバーセキュリティリスク、医療従事者の信頼不足とワークフローの不整合、アルゴリズムバイアス、AI説明可能性に関する規制の不確実性などが成長を抑制する要因となっています。

技術別では、音声認識が臨床文書システムとの統合により、2024年に43.78%の収益シェアで最大です。製品カテゴリーでは、スマートスピーカーが病院や在宅医療での採用増加により、2025年から2030年にかけて16.74%と最も高い年平均成長率(CAGR)で成長すると見込まれます。

アプリケーションは、症状チェック、医療情報提供、予約・順番待ちスケジューリング、患者トリアージ・管理、服薬・ケアプランリマインダー、メンタルヘルス・ウェルビーイングコーチング、請求・管理サポートなど多岐にわたります。

エンドユーザーは、医療提供者、患者・介護者、医療支払者、ライフサイエンス・製薬企業、遠隔医療・デジタルヘルスプラットフォームです。

地域別では、アジア太平洋地域が政府のデジタルヘルス投資、大規模な多言語人口、慢性疾患負担の増加を背景に、2030年まで16.43%のCAGRで最も急速に成長すると予測されています。

本レポートの調査手法は、病院のIT責任者、臨床医などへの一次調査と、世界保健機関(WHO)、メディケア・メディケイドサービスセンター(CMS)などの公開データ、企業提出書類を用いた二次調査を組み合わせています。市場規模の算出と予測は、スマートフォン利用者数やIT予算に基づくトップダウンアプローチと、サプライヤー収益に基づくボトムアップアプローチを統合し、高い信頼性を確保しています。データは毎年更新され、重要な市場イベントに応じて適宜改訂されます。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Amazon.com, Inc.、Nuance Communications, Inc.(Microsoft Company)、Google LLC、Oracle Cerner Corporation、Epic Systems Corporationなど主要グローバル企業がプロファイルされています。

今後の展望として、未開拓領域や満たされていないニーズの評価を通じて、さらなる市場機会が特定されています。バーチャルアシスタントは、スケジューリング、文書作成、トリアージなどのタスク自動化により、管理コスト削減と不必要な病院受診防止に貢献し、医療コスト削減に寄与すると期待されます。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応ケアワークフローの採用増加

- 4.2.2 患者中心のデジタルフロントドアに対する需要の高まり

- 4.2.3 プロバイダーと支払者へのコスト抑制圧力

- 4.2.4 コネクテッドヘルスおよびIoTデバイスの普及

- 4.2.5 英語圏以外の市場を開拓する多言語LLM統合

- 4.2.6 仮想トリアージを評価する価値ベースの償還

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティのリスク

- 4.3.2 臨床医の信頼の限定とワークフローの不一致

- 4.3.3 臨床安全を危うくするアルゴリズムバイアス

- 4.3.4 AI説明可能性義務に関する規制の不確実性

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 音声(音声認識)

- 5.1.2 テキスト読み上げ

- 5.1.3 テキストベース / NLP

- 5.1.4 マルチモーダルおよび感情AIインターフェース

- 5.2 製品別

- 5.2.1 チャットボット

- 5.2.2 スマートスピーカー

- 5.2.3 モバイルアプリベースのアシスタント

- 5.2.4 ウェアラブル / エッジデバイス

- 5.2.5 キオスクおよびベッドサイド端末

- 5.3 アプリケーション別

- 5.3.1 症状チェックと医療情報

- 5.3.2 予約および順番待ちスケジューリング

- 5.3.3 患者トリアージと管理

- 5.3.4 服薬およびケアプランのリマインダー

- 5.3.5 メンタルヘルスおよびウェルビーイングコーチング

- 5.3.6 請求、保険金請求、および管理サポート

- 5.4 エンドユーザー別

- 5.4.1 ヘルスケアプロバイダー(病院および診療所)

- 5.4.2 患者および介護者

- 5.4.3 ヘルスケア支払者およびTPA

- 5.4.4 ライフサイエンスおよび製薬会社

- 5.4.5 遠隔医療 / デジタルヘルスプラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon.com, Inc.

- 6.4.2 Nuance Communications, Inc. (a Microsoft Company)

- 6.4.3 Microsoft Corporation

- 6.4.4 Google LLC

- 6.4.5 Infermedica Sp. z o.o.

- 6.4.6 Sensely, Inc.

- 6.4.7 eGain Corporation

- 6.4.8 Kognito Solutions, LLC

- 6.4.9 Verint Systems Inc.

- 6.4.10 HealthTap, Inc.

- 6.4.11 Babylon Holdings Limited

- 6.4.12 ADA Health GmbH

- 6.4.13 Buoy Health, Inc.

- 6.4.14 GYANT, Inc.

- 6.4.15 Lifelink Systems, Inc.

- 6.4.16 Syllable Corporation

- 6.4.17 Saykara, Inc.

- 6.4.18 Olive AI, Inc.

- 6.4.19 Wysa Ltd.

- 6.4.20 Oracle Cerner Corporation

- 6.4.21 Epic Systems Corporation

- 6.4.22 Tata Consultancy Services Limited

- 6.4.23 Infosys Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアAI仮想アシスタントとは、人工知能(AI)技術を基盤とし、医療・健康分野においてユーザー(患者、医療従事者など)との対話を通じて情報提供、サポート、タスクの自動化を行うソフトウェアエージェントの総称でございます。自然言語処理(NLP)や機械学習(ML)といったAI技術を駆使し、人間の言葉を理解し、適切な応答を生成することで、医療サービスの効率化、アクセシビリティの向上、患者エンゲージメントの強化、そして医療従事者の負担軽減を目指しております。その目的は、単なる情報検索ツールに留まらず、個々のニーズに合わせたパーソナライズされたヘルスケア体験を提供することにあります。

ヘルスケアAI仮想アシスタントには、その機能や対象ユーザーに応じていくつかの種類がございます。まず、患者様向けの仮想アシスタントは、症状の初期チェックや簡易的な診断支援、服薬リマインダー、健康に関する一般的な情報提供、予約のスケジューリングや変更、さらには慢性疾患の自己管理支援やメンタルヘルスサポートなど多岐にわたります。これらは、患者様が自宅にいながらにして、必要な医療情報やサポートにアクセスできる利便性を提供いたします。次に、医療従事者向けの仮想アシスタントは、臨床意思決定支援として最新の医療文献やガイドラインの検索、薬剤相互作用の確認、電子カルテへの入力補助、事務作業の自動化、研修や教育コンテンツの提供などに活用されます。これにより、医療従事者はより本質的な業務に集中し、医療の質を高めることが可能となります。また、両者の機能を兼ね備え、病院やクリニックといった特定の医療機関内で患者様と医療従事者の双方をサポートするハイブリッド型のアシスタントも存在いたします。

これらの仮想アシスタントの用途は非常に広範です。患者様にとっては、24時間365日いつでもアクセス可能な情報源として、地理的な制約を超えて医療サービスへのアクセスを改善し、個別の健康状態に合わせたパーソナライズされたアドバイスを受けることができます。これにより、患者様の健康リテラシーの向上や、自身の健康管理への積極的な参加を促します。医療機関にとっては、定型的な問い合わせ対応や事務作業を自動化することで、業務効率を大幅に向上させ、医療従事者の時間的負担を軽減いたします。また、エビデンスに基づいた情報提供を通じて、臨床意思決定を支援し、医療ミスのリスクを低減する効果も期待されます。予防医療の推進や慢性疾患管理においては、定期的な健康チェックや生活習慣改善のアドバイスを通じて、病気の早期発見や重症化予防に貢献し、結果として医療費の削減にも繋がります。特に、メンタルヘルス分野では、初期スクリーニングやストレス対処法の提供、専門家への橋渡し役として、心の健康をサポートする重要な役割を担っております。

ヘルスケアAI仮想アシスタントを支える関連技術は多岐にわたります。最も重要なのは、人間の言語を理解し、自然な形で応答を生成するための自然言語処理(NLP)技術です。これにより、テキストや音声によるスムーズな対話が可能となります。また、大量の医療データからパターンを学習し、予測やパーソナライズされた情報提供を行うためには、機械学習(ML)や深層学習(DL)が不可欠です。音声によるインタラクションを実現するためには、音声認識技術とテキスト音声合成(TTS)技術が用いられます。さらに、電子カルテ(EHR)やウェアラブルデバイス、IoT機器などから得られる膨大なヘルスケアデータを分析し、有益な洞察を導き出すためには、ビッグデータ分析技術が欠かせません。これらのシステムを安定的に稼働させ、スケーラビリティを確保するためにはクラウドコンピューティングが利用され、機密性の高い医療情報を扱うため、強固なサイバーセキュリティ対策とデータプライバシー保護(日本の個人情報保護法や医療情報ガイドラインに準拠)が極めて重要となります。既存の医療システムとのシームレスな連携も、その実用性を高める上で重要な技術的課題でございます。

市場背景としましては、世界的に高齢化が進み、慢性疾患患者が増加していること、医療従事者の不足が深刻化していること、そして医療費の高騰が社会的な課題となっていることが挙げられます。このような状況下で、より効率的で質の高い医療サービスへの需要が高まっており、AI技術の進化がその解決策の一つとして注目されております。特に、新型コロナウイルス感染症のパンデミックは、医療現場におけるデジタル化と遠隔医療の導入を加速させ、ヘルスケアAI仮想アシスタントの普及を後押しいたしました。一方で、データプライバシーやセキュリティに関する懸念、医療機器としての規制対応、AIの診断精度や倫理的な問題、既存のレガシーシステムとの連携の難しさ、そしてユーザーの信頼獲得といった課題も存在いたします。しかし、これらの課題を克服するための技術開発や法整備が進められており、市場は着実に成長を続けております。多くの企業がこの分野に参入し、病院、クリニック、製薬会社、保険会社など、様々なヘルスケア関連機関での導入が進んでおります。

将来展望としましては、ヘルスケアAI仮想アシスタントは、より高度な知能と人間らしい対話能力を持つよう進化していくと予想されます。感情認識や文脈理解の精度が向上し、よりパーソナルで共感的なサポートを提供できるようになるでしょう。単なる情報提供に留まらず、個人の遺伝情報、生活習慣、環境要因などを総合的に分析し、病気の予防や早期介入を促す「予測的・予防的」な役割を担うことが期待されます。電子カルテやIoTデバイスとの連携はさらに深化し、患者様の健康データをリアルタイムで収集・分析し、シームレスなヘルスケア体験を実現するでしょう。また、特定の疾患領域に特化した専門性の高いアシスタントや、医療従事者のより複雑な臨床判断を支援するツールとしての役割も拡大していくと考えられます。倫理的なAI開発への注目も高まり、公平性、透明性、説明責任が確保されたAIシステムの構築が重視されるようになります。最終的には、AIが人間を完全に代替するのではなく、医療従事者と協働し、それぞれの強みを活かす「ハイブリッド型」の医療提供体制が主流となり、より安全で質の高い、そして人間中心のヘルスケアが実現される未来が描かれております。