オルニチントランスカルバミラーゼ (OTC) 欠損症治療市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

オルニチン・トランスカルバミラーゼ(OTC)欠損症治療市場レポートは、治療タイプ(グリセロールフェニル酪酸など)、治療モダリティ(低分子窒素スカベンジャーなど)、投与経路(経口など)、流通チャネル(病院薬局など)、患者年齢層(新生児発症、遅発性発症)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オルニチン・トランスカルバミラーゼ(OTC)欠損症治療市場は、2025年から2030年にかけて堅調な成長が見込まれています。この市場は、治療タイプ、治療モダリティ、投与経路、流通チャネル、患者年齢層、および地域によってセグメント化されています。

市場規模と成長予測

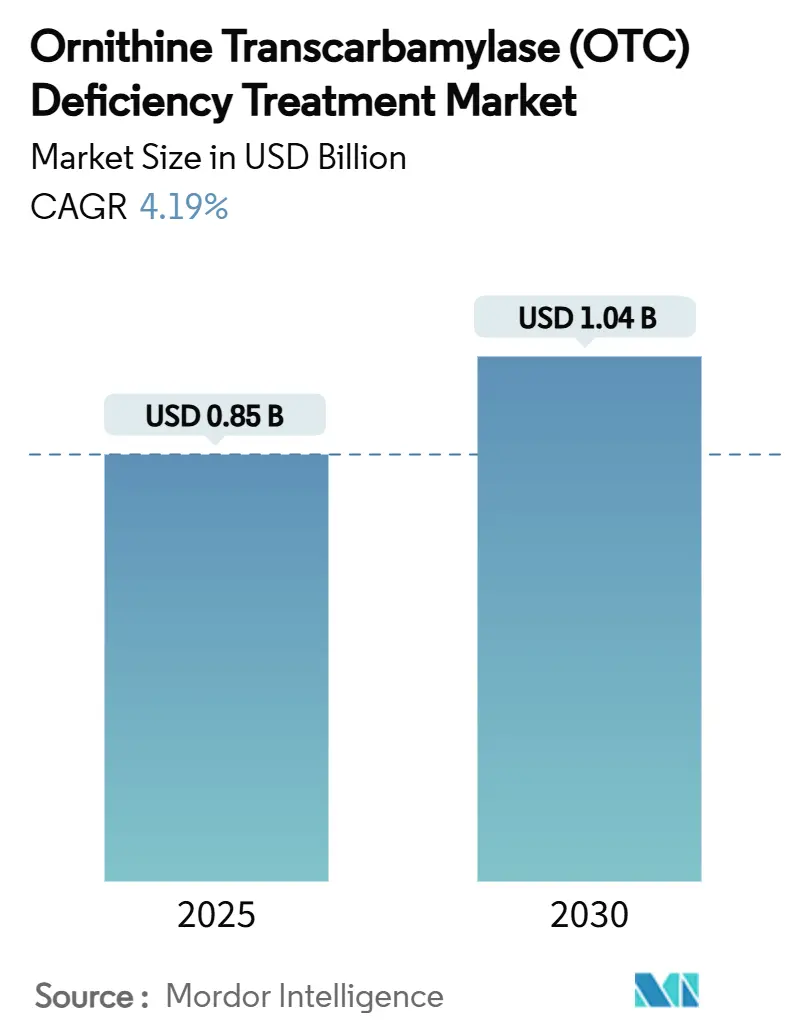

OTC欠損症治療市場は、2025年には8億4,900万米ドルの評価額に達し、2030年までに10億4,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.19%と見込まれています。この成長は、遺伝子置換および遺伝子編集技術の急速な進歩、新生児スクリーニングの普及拡大、希少疾患治療薬の承認を優先する積極的な規制環境によって牽引されています。

現在、小分子窒素スカベンジャーが処方の大部分を占めていますが、Ultragenyx、iECURE、Modernaといった企業が重要な開発段階のマイルストーンを報告しており、治癒的治療法が概念実証から商業化へと移行しつつあります。高額な単回治療費と生涯にわたる予算削減とのバランスを取るため、支払い側と製造業者は価値ベースの契約を試行しています。また、デジタルアンモニアモニターや遠隔代謝クリニックの普及により、安全な在宅管理が拡大しています。ベクター製造能力は依然として主要な運用上のボトルネックですが、米国と欧州で建設中の新工場により、2027年までに供給制約が緩和されると期待されています。

地域別に見ると、北米が2024年に44.23%の収益シェアを占める最大の市場であり、アジア太平洋地域は6.62%のCAGRで最も急速に成長する地域と予測されています。市場の集中度は中程度です。

市場の推進要因

OTC欠損症治療市場の成長を後押しする主な要因は以下の通りです。

1. 製品承認の増加と後期パイプラインの充実: 複数の画期的な指定と重要な臨床試験の完了により、治療選択肢が拡大しています。UltragenyxはDTX301のEnh3ance試験で37名の患者登録を完了し、24時間アンモニア曝露の削減と慢性スカベンジャー使用の終了を目指しています。2024年6月には、FDAがAcer TherapeuticsのOlpruva(初の経口フェニル酪酸ナトリウム懸濁液)を承認し、小児への投与が容易になりました。iECUREは2025年1月にECUR-506遺伝子編集療法を投与された最初の乳児で完全な臨床反応を記録し、新生児介入の新たな基準を確立しました。ModernaのmRNA-3705がFDAのSTARTパイロットプログラムに参入したことも、mRNAベースの酵素補充療法に勢いを与えています。異染性白質ジストロフィーに対するLenmeldyのような先行承認は、規制当局が複雑な遺伝子治療に前向きであることを示しており、OTC欠損症治療市場の道筋を間接的に円滑にしています。

2. 画期的なmRNA/遺伝子編集プラットフォームによる「一度きりの治療」の実現: 個別化されたCRISPRおよび脂質ナノ粒子mRNAプラットフォームは、治癒レベルのシグナルを生み出しています。フィラデルフィア小児病院は、CPS1欠損症の新生児における初のカスタマイズされた塩基編集による救済を記録し、将来のOTCD変異体に対するテンプレートを検証しました。高スループットのAAV製造は現在、8.14 × 10¹⁰ vg/mLに達し、85-95%の回収率を達成しており、1回あたりの投与コストを削減しています。ModernaのLNPキャリアは、前臨床のアルギニノコハク酸尿症において尿素生成を回復させ、尿素サイクルクラスター内での交差適用可能性を裏付けています。2024年に開始されたN=1 Collaborativeは、単一患者向けアンチセンスソリューションの規制および製造フレームワークを提供しています。これらの進歩にもかかわらず、臨床グレードベクターの生産能力は依然として逼迫しており、製造がOTC欠損症治療市場の律速段階となっています。

3. デジタル新生児スクリーニングとAIベースの表現型ツールの拡大: 機械学習分類器は、新生児乾燥血液スポットデータにおける遺伝性代謝疾患検出で93.42%の感度を達成しており、採用されればより広範な早期OTCD捕捉が期待されます。現在、OTCDのスクリーニングを実施している米国の州は7州に過ぎませんが、デジタルフィルターが低い偽陽性率を証明しているため、その勢いは増しています。スタンフォード大学で開発されたポータブルアンモニア分析装置は、単一の毛細血管滴から1分で結果を提供し、在宅検査を可能にしています。UCLAのタンデム反応センサーは800種類の代謝物を継続的に追跡し、臨床医が代償不全イベントを未然に防ぐことを可能にしています。デジタル診断の規制枠組みはまだ進化中ですが、リアルタイムの代謝物洞察は入院頻度と薬剤の無駄を削減すると期待されています。

4. 償還支援と患者支援プログラムの増加: メディケア&メディケイドサービスセンターが提案したCAR-Tの基本料金6.4%引き上げは、高額な生物製剤に対するバンドル支払いを再調整する意欲を示しており、遺伝子治療のスポンサーはこれをOTCDの価値ベース支払いにおける前例と見ています。米国遺伝子細胞治療学会は、希少疾患の償還がFDAの承認表示と一致すべきであると主張し、疾患のわずか5%しか承認された治療法がないことを指摘しています。北米と欧州では、支払い側のキャッシュフローを円滑にするため、サブスクリプションモデルやマイルストーン成果モデルが評価されています。AmgenのRAVICTIおよびBUPHENYL向け統合サポートハブは、給付金確認と自己負担支援を簡素化し、服薬遵守の維持に貢献しています。

5. 在宅アンモニアモニタリングと遠隔代謝クリニックの増加: 在宅アンモニアモニタリングと遠隔代謝クリニックの拡大は、患者の生活の質を向上させ、医療費を削減する可能性を秘めています。これにより、患者は自宅で安全に疾患を管理できるようになり、病院への訪問頻度を減らすことができます。

市場の抑制要因

OTC欠損症治療市場の成長を妨げる主な要因は以下の通りです。

1. 希少疾患予算の制約下での高額な薬剤費: 治癒的治療法は100万米ドルを超える価格設定がされており、固定された年間予算内で運営される公的支払い側に負担をかけています。専門センターはクリーンルーム設備や治療後のモニタリングインフラに投資する必要があり、行政が見落としがちな隠れたコストが発生します。事前承認のハードルは治療開始を遅らせ、新興市場では償還が救命シナリオに限定されることがあり、地域間の格差を広げています。成果トリガーを組み込んだリスクシェアリング契約が試行されていますが、依然として管理が煩雑であり、採用を遅らせています。

2. 超小規模な患者プールによる臨床試験の規模拡大の限界: OTC欠損症は出生児約56,000人に1人の割合で発生する希少疾患であり、適格な被験者をめぐる施設間の競争は、登録期間を延長し、患者あたりのコストを膨らませています。国境を越えたマスタープロトコルや合成対照群が評価可能なデータセットを拡大するために使用されていますが、規制当局は依然として複数年にわたる追跡調査を要求するため、開発費用が増大します。そのため、スポンサーは変異体カバー率について選択的になり、超希少な遺伝子型が十分にサービスを受けられない可能性があります。

3. 複雑なCMCおよびベクター製造のボトルネック: 遺伝子治療の製造は、複雑な化学、製造、および管理(CMC)プロセスを伴い、特にベクター製造においてボトルネックが生じています。これは、治療法の供給を制限し、市場の拡大を妨げる要因となっています。

4. 長期安全性データの不足: 新しい遺伝子治療法やその他の画期的な治療法については、長期的な安全性データが不足していることが、支払い側の採用を抑制する要因となっています。規制当局や支払い側は、これらの治療法の長期的な効果と安全性を評価するためのより多くのデータを求めています。

セグメント分析

1. 治療タイプ別: グリセロールフェニル酪酸は、強力な償還、1日1回投与、および忍容性データにより、2024年にOTC欠損症治療市場シェアの61.23%を占め、主導的な地位を維持しました。遺伝子治療は、商業的にはまだ初期段階ですが、後期段階の資産が成熟するにつれて6.79%のCAGRを記録すると予測されており、治癒的意図へのシフトを強調しています。

2. 治療モダリティ別: 小分子窒素スカベンジャーは2024年の収益の82.56%を占めましたが、そのCAGRの見通しは遺伝子置換プラットフォームの半分です。製品の認知度、慢性的な投与、確立された安全性記録が現在のリーダーシップを支えています。しかし、概念実証のCRISPRの成功とmRNAの修正は、「一度きりの治療」モダリティへの有意義な移行を示唆しています。

3. 投与経路別: 経口製剤は2024年に81.24%の収益を占め、在宅投与と簡素化された物流に対する患者の好みを反映しています。静脈内投与は、現在、急性危機や治験中の遺伝子治療に限定されていますが、治癒的アプローチの資金調達のためにそのシェアを拡大するでしょう。

4. 流通チャネル別: 病院薬局は、緊急解毒剤の備蓄方針と入院中の遺伝子治療輸液に牽引され、2024年の売上の46.58%を占めました。オンライン薬局は、温度管理されたスカベンジャーを直接自宅に配送することで、地方のカバー率のギャップを埋めており、8.19%のCAGR予測と一致しています。

5. 患者年齢層別: 遅発型症例は、診断の改善により症状のある成人、特にヘテロ接合体の女性が発見されたため、2024年の収益の68.45%を占めました。新生児発症の発生率は安定しているように見えますが、スクリーニングの拡大と早期介入により、そのCAGRは6.07%に押し上げられ、OTC欠損症治療市場全体を上回っています。

地域分析

1. 北米: 2024年には世界の収益の44.23%を占め、堅固な保険適用、専門センター、および早期の規制承認に支えられています。

2. ヨーロッパ: 中央集権的なEMA手続きと国ごとに異なる資金調達を組み合わせています。西欧市場はほとんどのスカベンジャーを償還しますが、中欧および東欧では、医療技術評価サイクルが遅く、採用が遅れています。

3. アジア太平洋: 最も高い6.62%のCAGR見通しを示しています。日本の希少疾病用医薬品プログラムは、プレミアム価格と10年間の独占権を付与し、国内での治験を奨励しています。オーストラリアと韓国は、新生児スクリーニングの義務化拡大と技術移転パートナーシップを通じて、地域の勢いを増しています。

競合状況

市場の集中度は中程度です。Amgenによる2023年のHorizon買収は、RAVICTI–BUPHENYLフランチャイズの支配権を確保し、慢性経口セグメントを効果的に固定しました。UltragenyxとiECUREは遺伝子治療競争の先頭を走り、Modernaは信頼できるmRNAの挑戦者です。戦略的な動きは製造に焦点を当てており、Rocheの新施設、Kyowa KirinのOrchard買収、および小規模なCDMOによるAAVラインの拡大が挙げられます。

主要企業には、Amgen Inc.、Ultragenyx Pharmaceutical Inc.、Zevra Therapeutics、Bausch Health Companies Inc.、Danone Groupなどが挙げられます。

最近の業界動向:

* 2025年6月: Arcturus Therapeuticsは、OTC活性を回復させ、OTC欠損症に対するmRNA治療薬の第1相臨床試験を開始しました。

* 2024年12月: Ultragenyxは、遺伝子治療薬UX701の第3相臨床試験で肯定的な結果を発表し、承認申請への道を開きました。

* 2024年9月: iECUREは、新生児の尿素サイクル異常症に対する遺伝子編集治療薬の臨床試験を開始しました。

* 2024年7月: Modernaは、mRNA技術を活用した新たな代謝性疾患治療薬の開発プログラムを発表しました。

* 2024年5月: Rocheは、希少疾患治療薬の製造能力を拡大するため、欧州に新たなバイオ医薬品製造施設を開設しました。

* 2024年3月: Kyowa Kirinは、遺伝子治療のポートフォリオを強化するため、Orchard Therapeuticsを買収しました。

* 2024年1月: Amgenは、Horizon Therapeuticsの買収を完了し、希少疾患治療薬市場における地位を強化しました。

市場の推進要因:

* 希少疾患の診断率向上と意識の高まり。

* 遺伝子治療、mRNA技術、酵素補充療法などの治療法の進歩。

* 政府による研究開発への支援とインセンティブ。

* 新生児スクリーニングプログラムの拡大。

* 患者支援団体によるアドボカシー活動の活発化。

市場の課題:

* 高額な治療費と償還の問題。

* 遺伝子治療の長期的な安全性と有効性に関する懸念。

* 希少疾患の患者数の少なさによる臨床試験の困難さ。

* 厳格な規制要件と承認プロセスの複雑さ。

* 製造能力とサプライチェーンの制約。

市場の機会:

* 未だ満たされていない医療ニーズの高い希少疾患領域。

* AIと機械学習を活用した創薬と診断の効率化。

* 個別化医療と精密医療の進展。

* 新興市場における希少疾患治療薬へのアクセス改善。

* バイオシミラーおよびバイオベターの開発。

市場の脅威:

* 主要治療薬の特許切れとジェネリック医薬品の参入。

* 競合他社による類似治療薬の開発。

* 経済の不確実性と医療費抑制圧力。

* 規制環境の変化。

* 臨床試験の失敗と開発中止のリスク。

結論:

尿素サイクル異常症治療薬市場は、遺伝子治療やmRNA技術などの革新的な治療法の進歩により、今後も力強い成長が期待されます。主要企業は、研究開発への投資、戦略的買収、製造能力の拡大を通じて、市場での競争力を強化しています。しかし、高額な治療費や規制上の課題など、克服すべき障壁も存在します。これらの課題に対処し、未だ満たされていない医療ニーズに対応することで、市場は持続的な成長を遂げるでしょう。

オルニチン・トランスカルバミラーゼ(OTC)欠損症治療市場に関する本レポートは、この希少な遺伝性疾患の現状と将来の展望を詳細に分析しています。OTC欠損症は、OTC遺伝子の変異により血中にアンモニアが蓄積する病態であり、特に男児に多く見られ、出生直後に症状が現れる場合は重症化しやすいとされています。

市場規模は、2025年に8億4,900万米ドルと評価され、2030年には年平均成長率(CAGR)4.19%で10億4,000万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、新製品の承認増加と豊富な後期開発パイプライン、償還支援および患者支援プログラムの拡充、官民両部門における疾患啓発キャンペーンの強化が挙げられます。さらに、mRNAや遺伝子編集プラットフォームといった画期的な技術による「一度きりの治療」の可能性、デジタル新生児スクリーニングやAIベースの表現型解析ツールの普及、在宅アンモニアモニタリングや遠隔代謝クリニックの増加も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。希少疾患向け予算が限られる中での高額な薬剤費用、患者数が極めて少ないことによる臨床試験の規模拡大の難しさ、遺伝子治療における複雑なCMC(化学・製造・品質管理)およびAAVベクター製造のボトルネックが課題です。また、長期的な安全性データの不足が、支払い側(保険者など)の採用を妨げる可能性も指摘されています。

本レポートでは、市場を治療タイプ、治療モダリティ、投与経路、流通チャネル、患者年齢層、および地域別に詳細に分析しています。治療タイプでは、グリセロールフェニル酪酸、フェニル酪酸ナトリウム、フェニル酢酸ナトリウム+安息香酸ナトリウム、遺伝子治療、栄養補助食品・アミノ酸ブレンドなどが含まれます。治療モダリティでは、低分子窒素スカベンジャー、遺伝子置換・編集、栄養ベースの補助療法に分類され、特に遺伝子置換・編集療法は、後期候補薬の承認が近づいていることから、2030年までのCAGRが7.46%と最も高い成長率を示すと予測されています。投与経路は経口および静脈内、流通チャネルは病院薬局、小売薬局、オンライン薬局に分けられます。患者年齢層では、新生児発症(生後28日未満)と遅発性発症(生後28日以上)に区分されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象となり、特に北米が44.23%の収益シェアを占め、強力な償還制度と専門医療センターに支えられ、最大の市場シェアを保持しています。

競争環境については、市場集中度や主要企業の市場シェア分析が行われ、Amgen Inc.、Ultragenyx Pharmaceutical Inc.、Moderna Inc.、Astellas Gene Therapiesなど、多数のグローバル企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。特に、支払い側は高額な治療費に対し、バリューベース契約、サブスクリプションモデル、成果連動型支払いなどの新しいアプローチを試行しており、今後の市場動向に注目が集まります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製品承認の増加と豊富な後期パイプライン

- 4.2.2 償還支援と患者支援プログラムの増加

- 4.2.3 公的・民間部門の啓発キャンペーンの強化

- 4.2.4 一度で完結する治療を可能にする画期的なmRNA/遺伝子編集プラットフォーム

- 4.2.5 デジタル新生児スクリーニングとAIベースの表現型解析ツールの拡大

- 4.2.6 家庭でのアンモニアモニタリングと遠隔代謝クリニックの増加

- 4.3 市場の阻害要因

- 4.3.1 希少疾患予算の制約下での高額な薬剤費

- 4.3.2 極めて少ない患者プールが臨床試験の拡張性を制限

- 4.3.3 遺伝子治療における複雑なCMCおよびベクター製造のボトルネック

- 4.3.4 少ない長期安全性データが支払者の採用を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 治療タイプ別

- 5.1.1 グリセロールフェニル酪酸

- 5.1.2 フェニル酪酸ナトリウム

- 5.1.3 フェニル酢酸ナトリウム + 安息香酸ナトリウム

- 5.1.4 遺伝子治療

- 5.1.5 栄養補助食品 & アミノ酸ブレンド

- 5.2 治療モダリティ別

- 5.2.1 低分子窒素スカベンジャー

- 5.2.2 遺伝子置換 / 編集

- 5.2.3 栄養ベースの補助療法

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 患者年齢層別

- 5.5.1 新生児発症(< 28日)

- 5.5.2 遅発性発症(≥ 28日)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 バウシュ・ヘルス・カンパニーズ株式会社

- 6.3.3 ウルトラジェニックス・ファーマシューティカル株式会社

- 6.3.4 ゼブラ・セラピューティクス

- 6.3.5 アークトゥルス・セラピューティクス株式会社

- 6.3.6 iECURE

- 6.3.7 ダノン・グループ(ニュートリシア)

- 6.3.8 アボット・ラボラトリーズ

- 6.3.9 ネスレ ヘルスサイエンス

- 6.3.10 レキットベンキーザー

- 6.3.11 モデルナ株式会社

- 6.3.12 ユーロセプト(ルカネ・ファーマ)

- 6.3.13 ユニキュア N.V.

- 6.3.14 アステラス遺伝子治療

- 6.3.15 アストラゼネカ

- 6.3.16 アスクレピオス・バイオファーマシューティカル

- 6.3.17 ジェネレーション・バイオ

- 6.3.18 オーファンパシフィック株式会社

- 6.3.19 イメディカ・ファーマ AB

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

オルニチントランスカルバミラーゼ(OTC)欠損症治療について、その定義から将来展望まで、包括的にご説明いたします。

オルニチントランスカルバミラーゼ(OTC)欠損症は、尿素サイクル異常症の一つであり、体内で有害なアンモニアを無毒な尿素に変換する代謝経路において、オルニチントランスカルバミラーゼという酵素が遺伝的に欠損または機能不全を起こすことで発症する先天性代謝異常症です。この酵素は、ミトコンドリア内でカルバモイルリン酸とオルニチンからシトルリンを生成する反応を触媒します。OTC欠損症はX染色体連鎖劣性遺伝形式をとるため、男性に重症型が多く見られ、女性は保因者となることが多いですが、一部の女性でも症状を発現することがあります。酵素活性が低下または欠損していると、体内でアンモニアが適切に処理されず、血中に高濃度のアンモニアが蓄積します。この高アンモニア血症は、特に脳に対して神経毒性を示し、意識障害、痙攣、昏睡、脳浮腫などを引き起こし、重症の場合には死に至ることもあります。新生児期に発症する重症型は、急速に進行し、適切な治療が施されないと予後不良となることが多いです。

OTC欠損症の治療は、大きく分けて急性期治療と慢性期治療、そして根本治療に分類されます。急性期治療は、高アンモニア血症が発症した際に、迅速に血中アンモニア濃度を低下させ、脳へのダメージを最小限に抑えることを目的とします。具体的には、アンモニアスカベンジャー製剤(例:フェニル酢酸ナトリウム・安息香酸ナトリウム配合剤)の投与により、アンモニアを非毒性の物質に変換して体外へ排泄を促します。また、重度の高アンモニア血症に対しては、血液透析や持続的血液濾過透析(CHDF)といった体外循環療法が適用され、直接的にアンモニアを除去します。同時に、異化亢進を抑制するために高カロリー輸液を行い、タンパク質分解を抑えることも重要です。

慢性期治療は、高アンモニア血症の再発を予防し、長期的な予後を改善することを目的とします。主な治療法は、厳格な食事療法と薬物療法です。食事療法では、タンパク質摂取量を制限し、アンモニアの産生源を減らします。しかし、成長に必要な必須アミノ酸は確保する必要があるため、専門の栄養士による綿密な管理が不可欠です。薬物療法としては、アンモニアスカベンジャー製剤(例:フェニル酪酸ナトリウム、フェニル酢酸グルタミン)を継続的に投与し、アンモニアの排泄を促進します。また、尿素サイクルの中間代謝産物であるアルギニンやシトルリンを補充することで、残存する酵素活性を補助し、アンモニア処理能力を高めることも行われます。

根本治療としては、肝臓移植が唯一の確立された治療法です。OTC酵素は肝臓で主に機能するため、機能する酵素を持つ肝臓を移植することで、尿素サイクルが正常化し、アンモニア代謝が改善されます。特に、重症型で薬物療法によるコントロールが困難な患者さんや、脳障害が進行するリスクが高い患者さんにおいて、肝臓移植は生命予後と神経学的予後を大きく改善する可能性があります。生体肝移植や脳死肝移植が選択肢となりますが、移植後の免疫抑制剤の服用や合併症のリスクも考慮する必要があります。

関連技術としては、まず診断技術の進歩が挙げられます。新生児マススクリーニングの一部としてOTC欠損症が導入されている地域もあり、早期発見に貢献しています。血中アンモニア濃度、血漿アミノ酸分析、尿中オロト酸測定などの生化学的検査に加え、OTC遺伝子の変異解析を行う遺伝子検査が確定診断に不可欠です。薬物療法においては、アンモニアスカベンジャー製剤の作用機序の解明と改良が進んでいます。肝臓移植においては、手術手技の向上や免疫抑制療法の進歩により、移植成績が向上しています。さらに、近年注目されているのが遺伝子治療です。アデノ随伴ウイルス(AAV)ベクターを用いた遺伝子導入により、欠損しているOTC遺伝子を肝細胞に導入し、酵素活性を回復させる試みが臨床試験段階にあります。CRISPR/Cas9などのゲノム編集技術を用いた、より精密な遺伝子修復の研究も進められています。

市場背景としては、OTC欠損症は希少疾患(オーファンドラッグ指定疾患)であり、患者数は少ないものの、生涯にわたる治療と管理が必要なため、治療薬の需要は安定しています。希少疾患治療薬は開発コストが高い一方で、患者数が少ないため、製薬企業は政府からのインセンティブ(開発費補助、優先審査、独占販売期間など)を受けて開発を進めています。既存の治療薬は高価であり、患者さんや医療経済に大きな負担をかけることが課題となっています。そのため、より効果的で安全な新規治療法の開発が強く望まれています。診断の遅れが予後を悪化させるため、早期診断の重要性が認識されており、専門医療機関での集学的治療体制の構築が不可欠です。

将来展望としては、遺伝子治療のさらなる進展が最も期待されています。現在臨床試験中のAAVベクターを用いた遺伝子治療は、安全性と有効性のデータが蓄積されれば、肝臓移植に代わる、あるいは肝臓移植前の選択肢として、根治的治療の可能性を広げるでしょう。ゲノム編集技術の応用により、より安全かつ効率的に遺伝子を修復する技術が確立されれば、OTC欠損症の治療は大きく変革される可能性があります。また、新規治療薬の開発も継続されており、アンモニア代謝を改善する新たな作用機序を持つ薬剤や、腸内細菌叢をターゲットとしたアンモニア産生抑制アプローチなども研究されています。個別化医療の進展も期待され、患者さんの遺伝子型や表現型に応じた最適な治療戦略の選択、バイオマーカーを用いた治療効果のモニタリングと調整が可能になるでしょう。診断技術の向上、特に新生児スクリーニングのさらなる普及と精度向上は、早期介入による予後改善に直結します。これらの治療法の進歩により、OTC欠損症患者さんの長期的な予後と生活の質の向上が期待されます。遠隔医療やデジタルヘルス技術の活用による、患者さんへのサポート体制の強化も重要な課題となるでしょう。