自動車用静油圧式ファンドライブシステム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動車用静油圧式ファンドライブシステムレポートは、駆動方式(油圧式、電動式など)、圧力範囲(低圧など)、コンポーネント(油圧ポンプなど)、ポンプタイプ(固定容量ポンプ、可変容量ポンプ)、車種(乗用車など)、用途(エンジン冷却など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

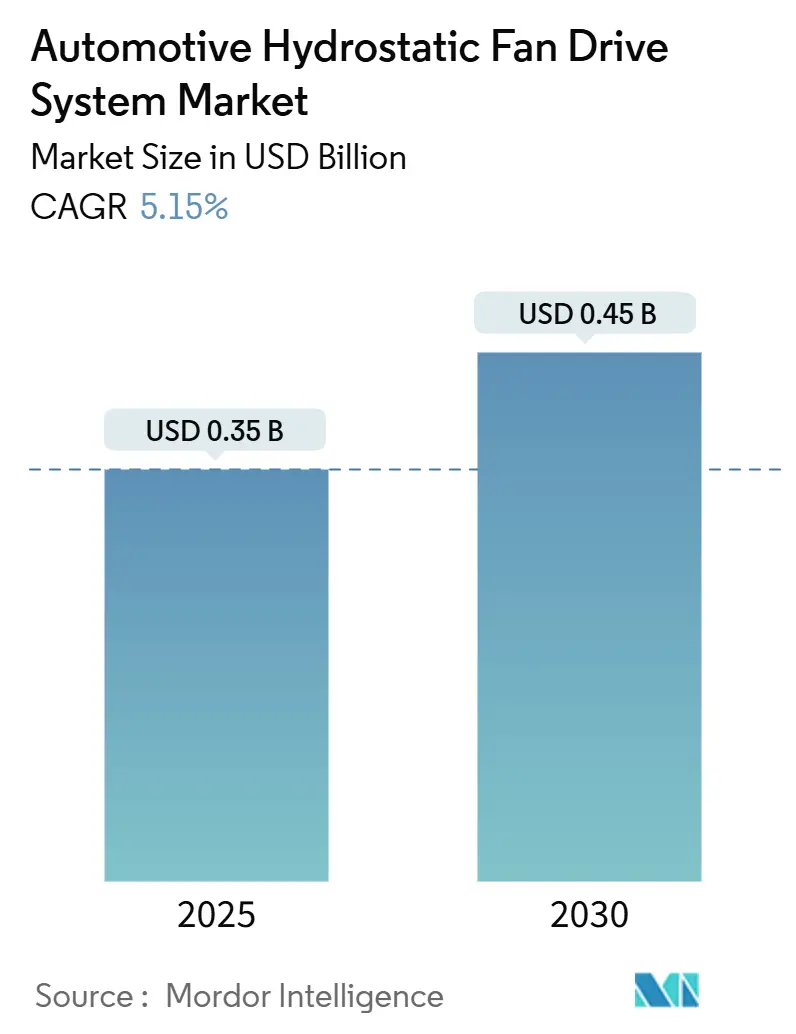

自動車用静油圧式ファン駆動システム市場は、2025年には3億5,000万米ドル、2030年には4億5,000万米ドルに達すると予測されており、予測期間(2025年~2030年)において5.15%の堅調な年平均成長率(CAGR)で成長すると見込まれております。この市場は、より厳格なCO₂およびNOx排出規制と、パワートレインの耐久性を損なうことなく寄生損失を削減する冷却ソリューションを求める自動車業界のニーズによって牽引されています。可変容量型ポンプと油圧モーターは、ファン速度をエンジンRPMから切り離すことで、Euro 7などの規制への対応と車両の燃料消費量削減に貢献します。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 厳格化する世界のCO₂およびNOx排出規制: Euro 7などの規制は、熱管理戦略を再定義しています。静油圧式システムは、エンジンに依存しないファン制御を提供し、低負荷の都市走行時でもSCR触媒を目標温度に維持します。これにより、燃料効率と排出ガス目標の両方を達成できます。

2. アジア太平洋地域におけるオフハイウェイ車両生産の急増: 中国、インド、インドネシアにおける建設、鉱業、農業機械の需要増加が、高出力冷却システムの需要を押し上げています。インドの自動車部品産業は、駆動・伝達およびステアリング油圧部品の成長を特に重視しています。

3. OEMによる燃料効率と静音性に優れた冷却ソリューションの追求: 自動車メーカーは、可変容量型油圧システムによりファン関連の消費電力を40~80%削減し、燃料経済性向上と静音化に貢献しています。

4. 次世代ICEにおける電気油圧統合: 油圧の出力密度と電子制御の精密さを組み合わせることで、CANバス、IoTセンサー、機械学習アルゴリズムを活用した効率向上が図られています。

5. 予知保全テレマティクスとの連携: コンポーネントにBluetoothや4Gゲートウェイが搭載され、車両の状態データをフリートポータルと同期させることで、予知保全機能が強化されています。

6. 関税による地域化されたサプライチェーン: 北米やEUにおける関税が、OEMを現地生産のポンプ、モーター、バルブへと向かわせています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. BEV(バッテリー電気自動車)の普及によるICE(内燃機関)需要の減少: BEVはエンジン冷却を必要としないため、この市場の需要を減少させます。しかし、静油圧式システムサプライヤーは、ハイブリッドアーキテクチャやオフハイウェイおよび大型トラック市場に注力しています。

2. 高い初期費用とライフサイクルコスト: 静油圧式モジュールは、ベルト駆動ファンよりも高価であり、流体メンテナンスや専門的な修理が必要です。

3. 油圧技術者の不足: 特に先進国市場において、油圧システムに熟練した技術者の不足が課題となっています。

4. バイオ流体のESG(環境・社会・ガバナンス)コンプライアンスコスト: EUや北米では、生分解性油圧流体の使用に関連するコストが増加しています。

セグメント分析

* 駆動タイプ別:

* 油圧駆動: 2024年には市場シェアの64.04%を占め、重いトラックやオフハイウェイ機器に必要な低速での高トルクを提供します。過酷な条件下での信頼性に優れています。

* 電動駆動: 2030年までに8.12%のCAGRを記録すると予測されており、車両ネットワークとの統合が容易です。部分負荷時で90%以上の効率を達成し、油圧システムの60~70%と比較して運用コストの差を縮めています。

* 圧力範囲別:

* 中圧システム(151~300 bar): 2024年には市場シェアの48.14%を占め、コンパクトなサイズ、コスト、シール寿命のバランスが取れています。

* 高圧システム(300 bar以上): 2030年までに5.71%のCAGRで成長すると予測されており、エンジンの小型化と軽量化の推進に貢献します。

* コンポーネント別:

* 油圧ポンプ: 2024年には市場シェアの33.55%を占め、市場の主要コンポーネントです。可変容量型アキシャルピストンポンプが、リアルタイムの需要に合わせて流量を調整します。

* 油圧バルブ: 6.02%のCAGRで最も急速に成長しており、洗練された電子制御への移行から恩恵を受けています。センサーを豊富に搭載した「スマートブロック」は、予知保全機能を提供し、新たな収益源となっています。

* ポンプタイプ別:

* 固定容量型ポンプ: 2024年には市場シェアの57.13%を占め、低価格と容易な再構築が特徴です。

* 可変容量型ポンプ: 7.04%のCAGRで成長しており、OEMが燃料節約を追求する中で需要が高まっています。正確なファン出力に合わせて流量を調整することで、エネルギー消費を最大50%削減できます。

* 車両タイプ別:

* 中型および大型商用車: 2024年には市場シェアの42.33%を占め、2030年までに6.82%のCAGRで成長すると予測されています。長距離走行やPTO(動力取り出し装置)のアイドリングシナリオにおいて、燃料効率の向上が求められます。

* 小型商用バン: ストップ&スタート走行や都市部の騒音規制に対応するため、この技術の採用を検討しています。

* 乗用車: 主に牽引パッケージを備えたプレミアムSUVなど、高い熱負荷を発生する車両で利用されています。

* アプリケーション別:

* エンジン冷却: 2024年には市場シェアの61.14%を占め、従来のパワートレイン設計との関連性が強いです。静油圧駆動は、狭い熱ウィンドウ目標を達成し、触媒の迅速な活性化を可能にします。

* e-ターボおよびe-アクスルシステムの熱管理: 2030年までに7.26%のCAGRで成長すると予測されています。これらのデバイスは、電子部品と高温ガスを密閉されたケーシング内に収容するため、局所的な熱流束が従来のターボをはるかに超えます。

地域分析

* アジア太平洋: 2024年には市場シェアの39.58%を占め、2030年までに6.33%のCAGRで最も急速に成長する地域です。中国、インド、インドネシアでの建設ブームが、過酷な条件下で稼働する高出力機器の需要を牽引しています。

* 北米: 2番目に大きな市場であり、EPA(環境保護庁)およびCARB(カリフォルニア州大気資源局)の厳格な規制が、燃料効率の高い冷却システムへの需要を高めています。2025年に導入される関税は、サプライチェーンを再構築し、OEMを米国製のポンプ、モーター、バルブへと向かわせるでしょう。

* 欧州: Euro 7規制の下で着実に成長しており、排出ガス目標と生分解性油圧流体などの環境管理目標を両立させています。BEVの普及は長距離エンジン冷却需要を抑制しますが、トラックやオフハイウェイ機械は、プレミアムで低騒音の静油圧キットの需要を維持しています。

競争環境

自動車用静油圧式ファン駆動システム市場は中程度に細分化されており、特定のベンダーがセグメント全体を独占しているわけではありません。主要なプレーヤーには、Bosch Rexroth AG、Danfoss Power Solutions、Parker Hannifin、Bucher Hydraulics、Eaton、JTEKT HPIなどが挙げられます。サプライヤーは、ポンプ、モーター、バルブ、センサー、ソフトウェア、設置ノウハウを組み合わせたトータルソリューションの価値で競争しています。

最近のM&A活動は、より広範な能力への転換を示しています。例えば、2025年4月にはABC TechnologiesがTI Fluid Systemsを買収し、流体管理能力を拡大しました。2024年11月にはBucher HydraulicsがフィンランドのHydman Oyを買収し、マニホールド専門知識を強化しました。また、2023年7月にはBosch RexrothがHydraForceを買収し、カートリッジバルブ技術と電子制御ポートフォリオを強化しました。戦略的なロードマップは、予知保全とIoT対応を重視しており、広範なサービスネットワークとリモートアシストアプリを持つプレーヤーは、参入障壁を高めています。

このレポートは、世界の自動車用静油圧式ファン駆動システム市場に関する包括的な分析を提供しており、市場の現状、将来予測、主要な推進要因と抑制要因、競争環境、そして機会について詳細な洞察を提供しています。市場の定義、調査範囲、調査方法から、多岐にわたる情報が網羅されています。

市場概要と成長予測:

世界の自動車用静油圧式ファン駆動システム市場は、2025年の0.35億米ドルから2030年には0.45億米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.15%で拡大すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的に厳格化するCO₂およびNOx排出規制。

* アジア太平洋地域におけるオフハイウェイ車両生産の急増。

* OEMによる燃料効率と静音性に優れた冷却システムへの需要。

* 次世代内燃機関(ICE)における電気油圧統合の進展。

* 予知保全テレマティクスとの連携。

* 関税に起因する地域化されたサプライチェーンの構築。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* バッテリー電気自動車(BEV)の普及による内燃機関冷却需要の減少。

* 機械式ファンと比較した初期費用およびライフサイクルコストの高さ。

* 油圧技術に熟練した技術者の不足。

* バイオ流体/ESG対応流体のコンプライアンスコストの変動。

市場セグメンテーションと主要な洞察:

レポートでは、市場が以下の多様な側面から詳細に分析されています。

* 駆動タイプ別: 油圧式、電動式、機械式に分類されます。特に油圧式は、低速での高いトルクと過酷なオフハイウェイ条件下での実績ある信頼性により、2024年には市場シェアの64.04%を占め、依然として優位な地位を維持しています。

* 圧力範囲別: 低圧(150 bar以下)、中圧(151-300 bar)、高圧(300 bar超)に分けられます。

* コンポーネント別: 油圧ポンプ、油圧モーター、オイルクーラー、油圧バルブ、その他(センサー、ECU、リザーバーなど)が含まれます。

* ポンプタイプ別: 固定容量型ポンプと可変容量型ポンプで分析されます。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車に分類されます。このうち、中型・大型商用車が最も大きな需要を牽引しており、2024年の収益の42.33%を占め、2030年までには6.82%のCAGRで成長すると予測されています。

* 用途別: エンジン冷却、熱管理(E-ターボ、E-アクスル)、排出ガス制御サブシステムが対象です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場が詳細に分析されています。特にアジア太平洋地域は、2024年に市場シェアの39.58%を占める最大の市場であり、2030年までには最も速い6.33%のCAGRで成長すると予測されています。

競争環境:

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Bosch Rexroth AG、Danfoss Power Solutions、Eaton Corporation、Parker Hannifin Corporation、JTEKT HPI、Kawasaki Heavy Industriesなど、16社の主要企業のプロファイルが詳細に分析されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向などが含まれています。

市場機会と将来展望:

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の成長機会についても言及されています。

このレポートは、世界の自動車用静油圧式ファン駆動システム市場における包括的な洞察を提供し、市場の動向、課題、機会を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な世界のCO₂およびNOx規制

- 4.2.2 アジア太平洋地域におけるオフハイウェイ車の生産急増

- 4.2.3 燃料効率と静音性に優れた冷却システムを求めるOEMの探求

- 4.2.4 次世代ICEにおける電気油圧統合

- 4.2.5 予知保全テレマティクス連携

- 4.2.6 関税主導の地域化されたサプライチェーン

- 4.3 市場の阻害要因

- 4.3.1 BEVの採用によるICE冷却需要の減少

- 4.3.2 機械式ファンと比較した高い初期費用とライフサイクルコスト

- 4.3.3 油圧技術者の不足

- 4.3.4 バイオ流体/ESG流体コンプライアンスコストの変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 駆動タイプ別

- 5.1.1 油圧式

- 5.1.2 電動式

- 5.1.3 機械式

- 5.2 圧力範囲別

- 5.2.1 低圧 (150 bar以下)

- 5.2.2 中圧 (151-300 bar)

- 5.2.3 高圧 (300 bar超)

- 5.3 コンポーネント別

- 5.3.1 油圧ポンプ

- 5.3.2 油圧モーター

- 5.3.3 オイルクーラー

- 5.3.4 油圧バルブ

- 5.3.5 その他 (センサー、ECU、リザーバー)

- 5.4 ポンプタイプ別

- 5.4.1 固定容量ポンプ

- 5.4.2 可変容量ポンプ

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型・大型商用車

- 5.6 用途別

- 5.6.1 エンジン冷却

- 5.6.2 熱管理 (E-ターボ、E-アクスル)

- 5.6.3 排出ガス制御サブシステム

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Bosch Rexroth AG

- 6.4.2 Danfoss Power Solutions

- 6.4.3 Eaton Corporation

- 6.4.4 Parker Hannifin Corporation

- 6.4.5 JTEKT HPI

- 6.4.6 Bucher Hydraulics

- 6.4.7 Casappa S.p.A

- 6.4.8 Concentric AB

- 6.4.9 Linde Hydraulics

- 6.4.10 Kawasaki Heavy Industries

- 6.4.11 Poclain Hydraulics

- 6.4.12 Dana Limited

- 6.4.13 Quality Hydraulics & Pneumatics

- 6.4.14 Hydro-Gear

- 6.4.15 HAWE Hydraulik

- 6.4.16 KomatsuLtd.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用静油圧式ファンドライブシステムは、車両のエンジン冷却ファンを油圧の力を用いて駆動および精密に制御する技術です。このシステムは、エンジンの回転力を油圧ポンプで油圧エネルギーに変換し、その油圧エネルギーを油圧モーターで再び機械的な回転力に戻して冷却ファンを駆動するという基本的なメカニズムを持っています。最大の特徴は、エンジンの回転数に直接依存することなく、独立してファンの回転数を無段階に、かつ高精度に制御できる点にあります。これにより、エンジンの冷却要求に応じて最適なファン回転数を実現し、過冷却や冷却不足を防ぎ、エンジンの熱効率を最大化するとともに、燃費向上や排ガス低減に貢献します。主要な構成要素としては、油圧ポンプ、油圧モーター、油圧制御バルブ、油圧配管、作動油を貯蔵するリザーバータンク、冷却ファン本体、そしてこれら全体を統括する電子制御ユニット(ECU)が挙げられます。

このシステムの「種類」は、主に制御方式と油圧コンポーネントの構成によって分類されます。制御方式としては、冷却水の温度、吸気温度、エアコンの圧力など、複数のセンサーからの情報をECUが統合的に判断し、油圧制御バルブを介して油圧モーターへの油圧流量を連続的に調整することで、ファンの回転数を無段階に制御する「比例制御」が最も一般的です。さらに、ファンの実際の回転数をフィードバックし、目標回転数との差を補正しながら制御する「クローズドループ制御」は、より高精度な冷却管理を可能にします。油圧ポンプとモーターの構成では、ポンプの吐出量を可変させることでモーターの回転数を制御する「可変容量ポンプ+固定容量モーター」の組み合わせが効率の面で優れており、広く採用されています。

「用途」としては、主に大型商用車(大型トラック、バス)、建設機械(ショベルカー、ブルドーザーなど)、農業機械、特殊車両といった、高い冷却性能と精密な熱管理が求められる車両に採用されています。これらの車両は、エンジンルームが密閉されやすく、高負荷での長時間運転が常態化するため、効率的かつ信頼性の高い冷却システムが不可欠です。特に、近年の排ガス規制の強化に伴い、エンジンの熱管理が燃費性能や環境性能に直結するため、静油圧式ファンドライブシステムの重要性はますます高まっています。

「関連技術」としては、まずエンジン冷却システム全体(ラジエーター、ウォーターポンプ、サーモスタット、インタークーラーなど)との連携が不可欠です。静油圧式ファンドライブは、これらのシステムと協調してエンジンの最適な温度を維持します。また、システムの頭脳となる「電子制御ユニット(ECU)」は、冷却水温センサー、吸気温度センサー、エンジン回転数センサー、車速センサーなどからの膨大な情報をリアルタイムで処理し、ファンの最適な回転数を決定します。基盤となる「油圧技術」は、油圧ポンプ、油圧モーター、制御バルブ、フィルター、作動油といった油圧システムの構成要素そのものです。比較対象となる冷却ファン駆動システムには、乗用車で主流の「電動ファンドライブシステム」や、エンジンの回転数に応じてファンの回転数を調整する「ビスカスカップリング式ファンドライブ」があります。静油圧式は、大出力が必要な場面での優位性や精密な制御能力において、これらのシステムと差別化されています。さらに、エンジンだけでなくバッテリーやインバーターなど、車両全体の熱源を統合的に管理する「熱管理システム(Thermal Management System)」の一部としても機能します。

「市場背景」を見ると、環境規制の強化が静油圧式ファンドライブシステムの普及を後押ししています。燃費向上と排ガス低減は自動車産業全体の最重要課題であり、エンジンの熱効率を最大化するための精密な熱管理が不可欠です。静油圧式ファンドライブは、不要なファン駆動を抑制することで、燃費改善に大きく貢献します。また、大型トラックや建設機械のエンジンは高出力化が進んでおり、それに伴い発生する熱量も増大しているため、強力かつ効率的な冷却システムが求められています。騒音規制の厳格化も、ファン回転数を最適化することで不要な騒音発生を抑制できる静油圧式システムの利点として挙げられます。主要なサプライヤーとしては、ボッシュ・レックスロス、ハイドロフォース、パーカー・ハニフィン、リンデ・ハイドロリクスといった世界的な油圧機器メーカーが挙げられ、車両メーカーはこれらのコンポーネントを組み合わせてシステムを構築しています。電動ファンやビスカスカップリングと比較してシステムが複雑でコストが高い傾向にありますが、その性能と信頼性から、特定の用途では不可欠な技術としての地位を確立しています。

「将来展望」としては、さらなる効率化と小型化が期待されます。油圧コンポーネントの効率向上、軽量化、小型化が進むことで、車両への搭載性が向上し、燃費性能もさらに改善されるでしょう。また、ハイブリッド車や電気自動車の大型化に伴い、電動モーターと油圧システムを組み合わせた「ハイブリッドファンドライブシステム」が登場する可能性も考えられます。例えば、低負荷時は電動で静かに、高負荷時は油圧で強力にアシストするといった運用が考えられます。AIや機械学習を活用した「インテリジェント化と統合制御」も進むでしょう。より複雑な運転状況や環境条件(勾配、積載量、外気温、湿度など)を予測し、ファンの回転数を最適に制御するシステムが開発され、車両全体の熱管理システムとの連携がさらに強化されると予想されます。故障予知やメンテナンス時期の最適化を可能にする自己診断機能や遠隔監視機能の強化も重要な進化点です。電動化の進展により、将来的には電動ファンの大出力化が進み、静油圧式システムの市場が一部侵食される可能性も考えられますが、極めて高い冷却能力と耐久性が求められる分野においては、静油圧式システムの優位性は今後も維持されると予想されます。