婦人科医療機器市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

婦人科医療機器市場レポートは、製品タイプ(婦人科内視鏡デバイス、子宮内膜アブレーションデバイス、避妊デバイス、診断画像システム、体液管理システムなど)、用途(腹腔鏡検査、子宮鏡検査など)、エンドユーザー(病院、婦人科クリニックなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

婦人科医療機器市場の概要:2026年~2031年の市場規模、トレンド、見通し

市場概要

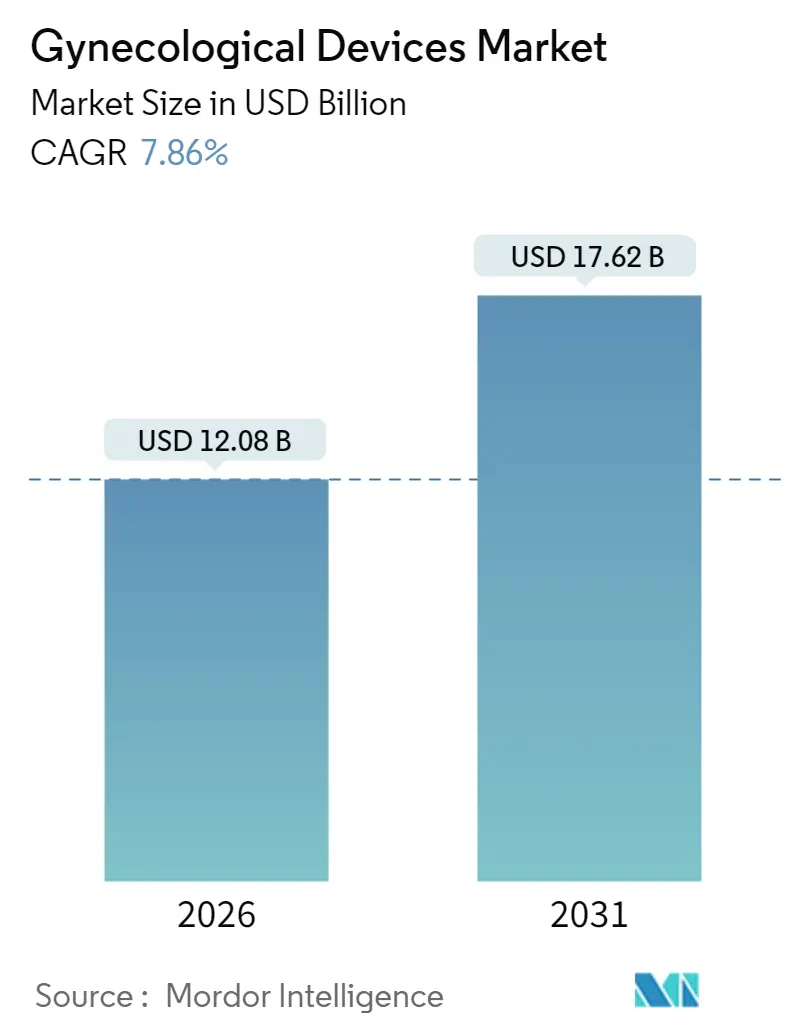

婦人科医療機器市場は、2025年の112億米ドルから2026年には120.8億米ドルに成長し、2031年までに176.2億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.86%で拡大すると見込まれています。低侵襲治療への需要の高まり、内視鏡検査と画像診断における技術の急速な融合、外来手術に対する償還制度の支援が、機器の買い替えサイクルを加速させ、医療提供者による新たな設備投資を促しています。

人工知能(AI)を活用した診断、フォースフィードバック機能を備えた次世代ロボットシステム、スマート避妊プラットフォームの導入が、競争環境を再構築し、統合されたケアパスウェイへの注目を高めています。患者の意識向上、高齢女性人口の増加、入院期間の短縮を奨励する価値ベースの支払い構造が、診療所で行われる治療の対象患者数を拡大させると同時に、使いやすさと安全性の検証に対する基準を引き上げています。確立されたブランドは、ニッチな知的財産を獲得するために買収を活用しており、新興企業は、臨床医にデータ駆動型の洞察を提供するコネクテッドデバイスの商業化を急いでいます。

主要なレポートのポイント

* 製品タイプ別: 2025年には婦人科内視鏡デバイスが収益シェアの45.88%を占め、市場を牽引しました。子宮内膜アブレーションデバイスは、2031年までに8.54%のCAGRで拡大すると予測されています。

* 用途別: 2025年には腹腔鏡手術が婦人科医療機器市場シェアの37.65%を占め、2031年までに9.25%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2025年には病院が婦人科医療機器市場規模の53.20%を占めましたが、婦人科専門センターは2031年までに9.98%と最も高いCAGRを記録すると予測されています。

* 地域別: 2025年には北米が婦人科医療機器市場の41.86%のシェアを獲得しました。アジア太平洋地域は、2026年から2031年にかけて10.74%のCAGRで成長すると予測されています。

(注:本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察で更新されています。)

世界の婦人科医療機器市場のトレンドと洞察

促進要因(Driver Impact Analysis)

* 婦人科疾患の有病率上昇(CAGRへの影響: +2.1%): 慢性および悪性の婦人科疾患の発生率が増加しており、頻繁なスクリーニングと介入デバイスの必要性が高まっています。子宮頸がんや子宮体がんによる死亡率はアジアの一部で依然として高く、北米では発生率は安定しているものの、早期発見ツールの需要を大きく牽引しています。医療提供者は、初期検査で前悪性病変を検出するために、光学機能が強化されたコルポスコープや生検システムをアップグレードしています。組織的なスクリーニングプログラムや啓発キャンペーンが患者を疾患の早期段階で捉える都市部で、最も強い成長が見られます。在宅診断への並行投資は、参加率を向上させ、病院の収容能力の制約を緩和することを目的としています。これらのトレンドは、精密機器と消耗品の導入基盤を拡大し、メーカーの経常収益源を強化しています。

* 低侵襲手術の採用増加(CAGRへの影響: +1.8%): 経腟および腹部婦人科手術に特化したロボットプラットフォームは、現在、フォースフィードバックと3次元可視化を統合し、精度を高めています。経腟子宮摘出術で初めて承認されたロボットであるHominisシステムは、自然な手首の動きを模倣する柔軟なアームを使用し、アクセス時の外傷を最小限に抑えます。コンパニオンソフトウェアは、手術野にリアルタイム分析を重ね合わせ、経験の浅い外科医をガイドし、学習曲線を短縮します。画像センサーとAI駆動の組織認識の並行改善により、診断子宮鏡検査中の病変の早期特定が可能になっています。上流のサプライヤーは、チップオンチップカメラと高度な照明に投資しており、医療提供者の機器群全体で急速なアップグレードの波を刺激しています。

* 産婦人科内視鏡および画像診断における技術進歩(CAGRへの影響: +1.5%): 開腹手術から腹腔鏡手術および子宮鏡手術への移行が進行しており、回復時間の短縮と合併症率の低下を実現しています。臨床データによると、vNOTES子宮摘出術は、単孔式腹腔鏡手術の100分と比較して、手術時間を80分に短縮し、同等の安全性を維持しています。これらの性能向上は、よりスリムなスコープ、人間工学に基づいた手動器具、および外来環境に最適化されたエネルギーシステムの需要を刺激しています。術後回復促進プロトコルにより、同日退院が可能になり、施設は新たな入院病床を建設することなく、処理能力を向上させることができます。この変化は、併存疾患を持つ高齢女性にも対象患者を広げ、手術量を強化し、持続的なデバイスの買い替えサイクルを支えています。

* 高齢女性人口の増加と医療費支出の増加(CAGRへの影響: +1.3%): 50歳以上の女性は、世界人口に占める割合が着実に増加しており、骨盤臓器脱、失禁、悪性婦人科疾患のリスクが高まっています。米国では、2018年の骨盤臓器脱手術の年間費用は15.23億米ドルに達し、症例の82.5%が外来で管理されています。西ヨーロッパでも同様の傾向が見られ、病院は費用対効果の高い低侵襲アプローチを採用するよう促されています。先進国における可処分所得の増加は、子宮筋腫アブレーションや長期作用型避妊薬などの選択的治療をさらに支援し、患者に優しい機能を備えたプレミアムデバイスの需要を拡大しています。支払い側では、新興市場における医療保険の改善が新たな患者数を生み出していますが、平均販売価格は低くなっています。

* 外来子宮鏡検査の償還バンドル化の急増(CAGRへの影響: +0.9%): 北米とヨーロッパで特に顕著です。

* FemTech対応スマート産婦人科機器(CAGRへの影響: +0.4%): 北米で早期採用が見られ、世界的に拡大しています。

抑制要因(Restraint Impact Analysis)

* デバイスのリコールと訴訟(CAGRへの影響: -1.80%): 高額な経腟メッシュ訴訟とその後の製品回収は、イノベーションと調達に冷え込みをもたらし続けています。例えば、ジョンソン・エンド・ジョンソンのエシコン部門は、2023年2月に最高裁判所がカリフォルニア州に有利な判決を下した後、欺瞞的なマーケティングに対して3億200万米ドルの罰金を科されました。病院はベンダーの実績をより厳しく精査し、評価サイクルを長期化させ、徹底的な市販後監視データの需要を高めています。メーカーは研究開発予算を規制遵守に振り向け、新製品導入のペースを遅らせています。同時に、保険会社は特に埋め込み型デバイスに対してより厳格な適用基準を課し、短期的な手術件数の伸びを抑制しています。

* FDA/EU MDR再分類のハードル上昇(CAGRへの影響: -1.50%): 2026年2月に発効するFDA品質システム規制の改正は、米国の規則を国際基準に合わせるものですが、臨床的証拠と製造管理に関する文書要件を引き上げています。EU MDRも同様に、拡張された技術ファイルと定期的な安全性更新を要求しています。専門の規制部門を持たない小規模なイノベーターは、より高いコストと長いタイムラインに直面し、高リスクカテゴリへの参入をためらっています。確立された企業は、複雑さを乗り越えるためのリソースを持っており、市場での地位を固めていますが、破壊的なソリューションのパイプラインを狭める可能性があります。

* 訓練された婦人科医の不足(CAGRへの影響: -1.20%): 世界的に、特に新興市場で深刻な不足が見られます。

* 汎用腹腔鏡器具による価格浸食(CAGRへの影響: -1.00%): 世界的に、特にアジア太平洋地域で競争圧力が激化しています。

セグメント分析

* 製品タイプ別: 内視鏡の優位性とアブレーションの台頭

2025年には、婦人科内視鏡プラットフォームが、多様な疾患の診断と治療における汎用性により、婦人科医療機器市場規模の45.88%を占めました。チップオンチップ光学系と使い捨てシースオプションの継続的な改善は、診療所のワークフローを簡素化し、交差汚染のリスクを低減します。しかし、子宮内膜アブレーションデバイスは、2031年までに8.54%のCAGRを記録し、他のすべての製品クラスを上回ると予測されています。第2世代のバルーンおよびラジオ波システムは、より高い無月経率を提供し、同日退院を奨励する償還バンドルに適合します。その急速な普及は、従来のレゼクトスコープから設備投資予算をシフトさせています。避妊デバイスは、2025年に承認されたMiudella(従来のIUDの半分の銅量で99%の有効性を維持)に代表されるように、安定した収益基盤を維持しています。3.1mmのOlympus HYF-XPのような小型子宮鏡は、拡張なしでのアクセスを容易にし、麻酔能力が限られた小規模クリニックにも子宮鏡検査を広げています。診断画像システムは、蛍光、超音波、AI分析を統合した統一タワーへと収束し、手術室のフットプリントを合理化しています。リアルタイム圧力モニタリング機能を備えた新しいポンプが体液過負荷合併症を抑制することを目指しており、体液管理は依然として極めて重要です。全体として、製品選択は、将来の分析アップグレードのためのソフトウェアフックを組み込みながら、手術時間を短縮し、在庫を最小限に抑えるマルチモダリティプラットフォームへと傾いています。

* 用途別: 腹腔鏡手術のリーダーシップとアブレーションの成長

2025年には、腹腔鏡手術が良性および腫瘍性手術全般にわたる幅広い適応症に支えられ、婦人科医療機器市場シェアの37.65%を占めました。ロボット支援、拡張現実ガイダンス、および関節式器具は、腹腔鏡手術の成果を向上させ続け、複雑な骨盤手術の最前線にこの技術を維持しています。それにもかかわらず、子宮内膜アブレーション用途は、異常子宮出血に対する低侵襲ソリューションへの医療提供者の転換により、2031年までに9.25%のCAGRで拡大すると予測されています。ラジオ波誘発アブレーションは、産後出血管理において有望性を示しており、子宮摘出術よりも低い罹患率で迅速な止血を提供します。子宮鏡検査の件数も並行して増加しており、診療所での導入と、より小型のスコープと局所麻酔による患者の忍容性の向上によって推進されています。拡張・掻爬の使用は、流産や大量出血の症例で吸引ベースの排出とアブレーションが好まれるようになるにつれて、徐々に減少しています。コルポスコピーは、診断収量を向上させるAI支援病変マッピングの恩恵を受けており、女性不妊手術の需要は、永続的な避妊を重視する市場で堅調です。不妊治療のための凍結療法や子宮内薬物送達を含む新興用途は、再生医療および精密医療パラダイムに関連する将来の収益源を示唆しています。

* エンドユーザー別: 病院の優位性と専門センターの成長

病院は、高度な手術を実施し、高度な画像診断スイートを収容する能力があるため、2025年の総収益の53.20%を占めました。病院は、統合されたロボットプラットフォームとマルチタワー可視化システムの主要な購入者であり続けています。しかし、婦人科専門センターは、より低コストの外来環境に対する支払い側のインセンティブと、合理化されたケア体験に対する患者の好みによって推進され、2031年までに9.98%のCAGRで成長すると予測されています。これらのセンターは、手術プロトコルを標準化し、再処理のオーバーヘッドを排除する使い捨て器具に投資することで、処理能力を最適化しています。外来手術センターは、病院外でより広範囲の婦人科手術を許可する北米の規制緩和の恩恵を受けています。出産年齢の遅延傾向に後押しされた不妊治療クリニックは、検査室と凍結保存施設を拡大しており、精密吸引針とホルモンモニタリングキットの需要を高めています。研究機関は、商業展開に先立って、新しいエネルギーモダリティとデータ駆動型診断ツールを試験的に導入し、実験的デバイスの早期採用者として機能し続けています。この多様なエンドユーザー構成は、経済サイクル全体で需要を安定させ、単一チャネルにおける償還の変動からサプライヤーを保護します。

地域分析

* 北米: 2025年には、堅調な償還制度、ロボット手術の広範な採用、および画像診断インフラの継続的な更新に支えられ、婦人科医療機器市場の41.86%のシェアを維持しました。医療提供者は、手術時間を短縮し、外来移行を可能にする設備投資プロジェクトを優先しており、AI対応の可視化と人間工学的に最適化された器具に対する安定した需要を生み出しています。ボストン・サイエンティフィックによるAxonicsの37億米ドルでの買収のような戦略的買収は、中核となる外科フランチャイズを補完する神経調節やその他の高成長隣接分野に対するこの地域の意欲を強調しています。

* ヨーロッパ: 主要な市場であり続けていますが、MDR(医療機器規制)遵守のためのリソース要求により、成長は抑制されています。医療システムは再利用と持続可能性のイニシアチブを奨励しており、検証済みの再処理プロトコルまたはリサイクル可能なコンポーネントを備えたデバイスへの調達を促しています。日帰りケアを奨励するバンドル支払いによって、診療所ベースの子宮鏡検査への投資が加速しています。ヨーロッパの研究拠点は、病院とテクノロジー企業間の協力を促進し、AIガイド付きコルポスコピーやスマートタンポン診断のパイロットプログラムを推進しています。

* アジア太平洋: 政府が母子保健およびがんスクリーニングプログラムに資源を投入しているため、2026年から2031年にかけて10.74%のCAGRで最も急速な拡大を遂げると予測されています。可処分所得の増加と都市化により、低侵襲および不妊治療サービスへの需要が偏る民間医療へのアクセスが改善されています。現地のメーカーは、調和された規制経路と輸出志向の政策に支えられ、世界的に競争するために規模を拡大しています。遠隔医療は、専門医のリーチを農村部に拡大し、ポータブル超音波や在宅モニタリングキットの採用を促進しています。

競合状況

婦人科医療機器市場は、既存企業が差別化された知的財産を確保し、地理的範囲を拡大するために買収を活用しているため、中程度の統合が見られます。HologicによるGynesonicsの3億5000万米ドルでの買収は、子宮筋腫治療スイートを拡大し、使い捨てRFアプリケーターからの将来の経常収益を確保します。Karl StorzによるAsensus Surgicalの買収は、LUNA次世代ロボットプラットフォームへのアクセスを可能にし、内視鏡の中核にデジタルインターフェースとパフォーマンス分析を追加します。

技術競争は、ロボット工学とAIに集中しています。ジョンソン・エンド・ジョンソンのOTTAVAシステムは、現在米国で臨床試験中であり、既存の手術室レイアウトにシームレスに統合される4つの薄型アームを採用しており、Intuitive Surgicalのda Vinciフランチャイズに対する競争圧力を示唆しています。フォースフィードバックモジュールと自動カメラアライメントは、学習曲線を短縮し、中規模病院全体で高度な腹腔鏡手術を民主化することを目指しています。一方、FemTechの新興企業は、コネクテッド避妊プラットフォームと遠隔骨盤底療法で市場を開拓しており、データ収益化の機会で戦略的投資家を魅了しています。

償還が実証された成果に結びつけられるため、価格設定は引き続き精査されています。デバイスを分析ソフトウェアやトレーニングとバンドルするベンダーは、より高い顧客維持率とコモディティ化への抵抗力を示しています。最近の半導体不足で浮き彫りになったサプライチェーンの回復力は、現在、購入基準となっており、メーカーは重要なコンポーネントの二重調達と地域組立施設への投資を促しています。中国と韓国の企業がコスト優位性と設計能力の向上に支えられ、輸出を拡大しているため、競争は激化する見込みです。

婦人科医療機器業界の主要企業

* Boston Scientific Corporation

* Hologic, Inc.

* Medtronic PLC

* Olympus Corporation

* Stryker Corporation

最近の業界動向

* 2025年2月: Sebela Pharmaceuticalsは、過去40年間で初のホルモンフリー銅IUDであるMiudellaのFDA承認を取得しました。これはニッケルチタンフレームを特徴とし、99%の有効性を有しています。

* 2024年11月: Boston Scientificは、Axonicsの37億米ドルでの買収を完了し、過活動膀胱向けの埋め込み型神経調節分野に拡大しました。

本レポートは、世界の婦人科医療機器市場に関する包括的な分析を提供しています。婦人科医療機器とは、体液管理、子宮内膜アブレーション、婦人科内視鏡検査、避妊デバイスなど、婦人科疾患の診断、治療、モニタリングに使用される外科用およびモニタリング用デバイスを指します。

市場規模は、2026年には120.8億米ドルに達し、2031年までには176.2億米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、婦人科疾患の罹患率上昇が挙げられます。これに加え、低侵襲手術の採用拡大、産婦人科内視鏡検査および画像診断における技術進歩が市場拡大に大きく貢献しています。また、女性の高齢化とそれに伴う医療費支出の増加、外来子宮鏡検査の償還バンドル化の急増、そしてFemTech(フェムテック)対応スマート産婦人科機器の登場も、市場の活性化を促しています。

一方で、市場の成長を阻害する要因も存在します。具体的には、医療機器のリコールや訴訟(例:膣メッシュ関連)、FDA(米国食品医薬品局)やEU MDR(欧州医療機器規則)による再分類の厳格化といった規制上のハードルが挙げられます。さらに、訓練を受けた婦人科外科医の不足や、汎用腹腔鏡機器の普及による価格浸食も課題となっています。

本市場は、製品タイプ、アプリケーション、エンドユーザー、地理の各側面から詳細にセグメント化されています。

製品タイプ別では、婦人科内視鏡デバイス、子宮内膜アブレーションデバイス、避妊デバイス、診断用画像診断システム、体液管理システム、その他の製品タイプに分類されます。特に婦人科内視鏡デバイスは、子宮鏡、レゼクトスコープ、コルポスコープ、腹腔鏡、内視鏡画像システムを含み、2025年には収益シェアの45.88%を占め、市場をリードするカテゴリとなっています。子宮内膜アブレーションデバイスには、バルーンアブレーション、水熱アブレーション、高周波アブレーションなどが含まれ、避妊デバイスは一時的および永久的な避妊法に分けられます。

アプリケーション別では、腹腔鏡検査、子宮鏡検査、拡張・掻爬術、コルポスコピー、子宮内膜アブレーション、女性不妊手術などが分析対象です。エンドユーザー別では、病院、婦人科クリニック、外来手術センター、不妊治療センター、研究・学術機関が主要なセグメントとして特定されています。

地理的には、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が対象であり、特にアジア太平洋地域は2026年から2031年にかけて10.74%のCAGRで最も急速な成長を遂げると予測されており、注目されています。

技術的な展望としては、フォースフィードバックを備えたロボット工学の採用、AI(人工知能)支援画像診断、そしてコネクテッドFemTechデバイスが、ベンダー間の差別化を推進する重要なトレンドとして挙げられています。これらの技術革新が市場の未来を形作ると考えられます。

競争環境の分析では、市場集中度、市場シェア分析、そしてHologic Inc.、Boston Scientific Corporation、Johnson & Johnson (Ethicon)、Medtronic plc、CooperSurgical Inc.、Karl Storz SE & Co. KG、Olympus Corporation、Stryker Corporation、Cook Medical、Richard Wolf GmbH、Intuitive Surgical、B. Braun Melsungen AG、Coloplast A/S、Becton, Dickinson and Company、CONMED Corporation、Teleflex Incorporated、Minerva Surgical Inc.、Lumenis Ltd.といった主要企業の詳細なプロファイルが含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場参入者や既存企業にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 婦人科疾患の有病率の増加

- 4.2.2 低侵襲手術の採用の増加

- 4.2.3 産婦人科内視鏡検査および画像診断における技術的進歩

- 4.2.4 女性高齢者人口の増加と医療費の増加

- 4.2.5 外来子宮鏡検査の償還バンドル化の急増

- 4.2.6 FemTech対応スマート産婦人科機器

-

4.3 市場の阻害要因

- 4.3.1 機器のリコールおよび訴訟(例:膣メッシュ)

- 4.3.2 FDA/EU MDR再分類のハードルの高まり

- 4.3.3 訓練された婦人科外科医の不足

- 4.3.4 ジェネリック腹腔鏡器具による価格浸食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 婦人科内視鏡デバイス

- 5.1.1.1 子宮鏡

- 5.1.1.2 レゼクトスコープ

- 5.1.1.3 コルポスコープ

- 5.1.1.4 腹腔鏡

- 5.1.1.5 内視鏡画像システム

- 5.1.2 子宮内膜アブレーションデバイス

- 5.1.2.1 バルーンアブレーションデバイス

- 5.1.2.2 水熱アブレーションデバイス

- 5.1.2.3 高周波アブレーションデバイス

- 5.1.2.4 その他の子宮内膜アブレーションデバイス

- 5.1.3 避妊デバイス

- 5.1.3.1 一時的避妊

- 5.1.3.2 永久的避妊

- 5.1.4 診断画像システム

- 5.1.5 体液管理システム

- 5.1.6 その他の製品タイプ

-

5.2 用途別(金額)

- 5.2.1 腹腔鏡検査

- 5.2.2 子宮鏡検査

- 5.2.3 拡張・掻爬術

- 5.2.4 コルポスコピー

- 5.2.5 子宮内膜アブレーション

- 5.2.6 女性不妊手術

- 5.2.7 その他

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 婦人科クリニック

- 5.3.3 外来手術センター

- 5.3.4 不妊治療センター

- 5.3.5 研究・学術機関

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ホロジック社

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 ジョンソン&ジョンソン(エチコン)

- 6.3.4 メドトロニック plc

- 6.3.5 クーパーサージカル社

- 6.3.6 カールストルツ SE & Co. KG

- 6.3.7 オリンパス株式会社

- 6.3.8 ストライカー・コーポレーション

- 6.3.9 クックメディカル

- 6.3.10 リチャード・ウルフ GmbH

- 6.3.11 インテュイティブサージカル

- 6.3.12 B. ブラウン・メルズンゲン AG

- 6.3.13 コロプラスト A/S

- 6.3.14 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.15 コンメッド・コーポレーション

- 6.3.16 テレフレックス・インコーポレイテッド

- 6.3.17 ミネルバ・サージカル社

- 6.3.18 ルメニス社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

婦人科医療機器は、女性特有の疾患や健康問題の診断、治療、予防、管理に用いられるあらゆる医療機器を指します。具体的には、子宮、卵巣、腟、外陰部といった生殖器系、乳腺、さらには妊娠・出産に関連する疾患や状態に対応する機器が含まれます。これらの機器は、子宮筋腫、子宮内膜症、卵巣嚢腫、不妊症、更年期障害、性感染症、乳がんなどの幅広い疾患に対して、患者様のQOL(生活の質)向上、早期発見・早期治療、そして安全性の確保を目的として開発・利用されています。女性の生涯にわたる健康をサポートするために不可欠な存在であり、その技術は日々進化を遂げております。

婦人科医療機器の種類は多岐にわたります。まず診断機器としては、子宮や卵巣の状態、胎児の発育などをリアルタイムで確認できる超音波診断装置(経腟プローブや腹部プローブを含む)が広く普及しています。子宮頸部の異常を詳細に観察するためのコルポスコープ、子宮内腔や腹腔内を直接観察する子宮鏡や腹腔鏡といった内視鏡も重要な診断ツールです。乳がんの早期発見にはマンモグラフィが不可欠であり、更年期以降の骨粗鬆症診断には骨密度測定装置が用いられます。妊娠中の胎児の状態を継続的に監視する胎児モニター(分娩監視装置)も、安全な出産を支える上で欠かせません。

治療機器としては、子宮頸部異形成や外陰部疾患の治療に用いられるレーザー治療器、子宮筋腫や子宮内膜症の病変を焼灼する高周波治療器、手術時に組織を切開・凝固する電気メスや超音波メスなどがあります。また、流産処置や分娩時に用いられる吸引器、特定の病変を凍結させる凍結療法機器、がん治療における放射線治療機器なども婦人科領域で活用されています。手術機器においては、低侵襲手術の普及に伴い、腹腔鏡手術用器具(トロカール、鉗子、剥離子、縫合器など)や子宮鏡手術用器具が進化を続けています。近年では、より精密な操作を可能にするロボット支援手術システム(例:ダヴィンチ)も、婦人科領域のがん手術や良性疾患手術で導入が進んでおります。その他、避妊具(子宮内避妊器具IUDなど)、骨盤底筋トレーニング機器、分娩台や手術台、そして医療器具の滅菌・消毒器なども、広義の婦人科医療機器に含まれます。

これらの機器は、様々な用途で活用されています。診断においては、疾患の早期発見、病態の正確な評価、進行度の診断に貢献します。治療においては、薬物療法と併用されることも多く、手術的治療から非侵襲的な治療まで、患者様の状態に応じた多様なアプローチを可能にします。特に手術分野では、腹腔鏡手術や子宮鏡手術、ロボット支援手術といった低侵襲手術の普及により、患者様の身体的負担の軽減、術後の回復期間の短縮、美容面でのメリットが大きく向上しました。モニタリングとしては、妊娠中の胎児の健康状態の継続的な監視や、術後の経過観察、治療効果の評価などに用いられます。さらに、定期的な検診、避妊、更年期ケア、骨盤底筋機能の改善など、予防や健康管理の面でも重要な役割を担っています。

婦人科医療機器の発展を支える関連技術は多岐にわたります。画像診断技術では、高精細な超音波診断装置、3D/4D超音波、MRI、CT、PETといったモダリティの進化に加え、AI(人工知能)による画像解析支援が診断精度向上に貢献しています。低侵襲手術技術においては、ロボット支援手術システムの精密な操作性、高周波や超音波、レーザーといったエネルギーデバイスの高性能化、内視鏡の小型化・高機能化が進んでいます。生体情報をリアルタイムでモニタリングするセンサー技術や、ウェアラブルデバイスの活用も注目されています。また、生体適合性の高い材料や吸収性材料(縫合糸、メッシュなど)といった材料科学の進歩も、医療機器の安全性と機能性を高めています。近年では、AIやIoT(モノのインターネット)が診断支援、手術支援、遠隔医療、ビッグデータ解析に応用され、医療の質を向上させています。将来的には、組織工学や幹細胞治療といった再生医療技術が、難治性疾患への新たなアプローチとして期待されています。

婦人科医療機器の市場は、世界的に見ても成長を続ける重要な分野です。その背景には、高齢化社会の進展に伴う更年期障害、骨粗鬆症、がんなどの女性特有疾患の増加、女性の健康意識の高まり、そして低侵襲治療へのニーズの増加が挙げられます。また、新興国における医療アクセスの改善や、不妊治療の需要増加も市場拡大の要因となっています。一方で、医療費抑制の圧力、薬事承認や安全性に関する規制強化、技術革新のスピードとそれに伴う開発コスト、専門医の育成、生殖医療における倫理的課題など、様々な課題も存在します。現在の市場トレンドとしては、デジタルヘルスや遠隔医療の導入、患者一人ひとりに合わせたパーソナライズド医療へのシフト、予防医療の重要性の高まり、そしてAIを活用した診断・治療支援システムの開発が加速しています。

今後の展望として、婦人科医療機器はさらなる進化を遂げると予想されます。個別化医療の進展により、患者様一人ひとりの遺伝情報や病態に合わせた最適な診断・治療が実現されるでしょう。AIやIoTの活用は、診断精度の向上、手術支援の高度化、遠隔モニタリングによる日常的な健康管理、そして疾患の予防に不可欠な要素となります。低侵襲化はさらに極限まで追求され、より小さな傷で、より短い回復期間での治療が可能になるでしょう。ウェアラブルデバイスやヘルスケアアプリの普及により、日常的な健康管理や早期介入が強化され、予防医療がより一層推進されます。将来的には、再生医療や遺伝子治療が、これまで治療が困難であった難治性疾患に対する新たな治療選択肢となる可能性を秘めています。グローバル市場での競争は激化する一方で、新興国市場の開拓も進むでしょう。最終的には、思春期から老年期に至るまで、女性の生涯にわたる健康を包括的にサポートする、より安全で効果的な医療機器の開発が期待されています。