マルチモーダルイメージング市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

マルチモーダルイメージング市場レポートは、テクノロジー(PET/CTシステム、SPECT/CTシステム、PET/MRシステム、その他)、アプリケーション(腫瘍学、循環器学、神経学、眼科学、筋骨格系疾患、その他)、エンドユーザー(病院、診断画像センター、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

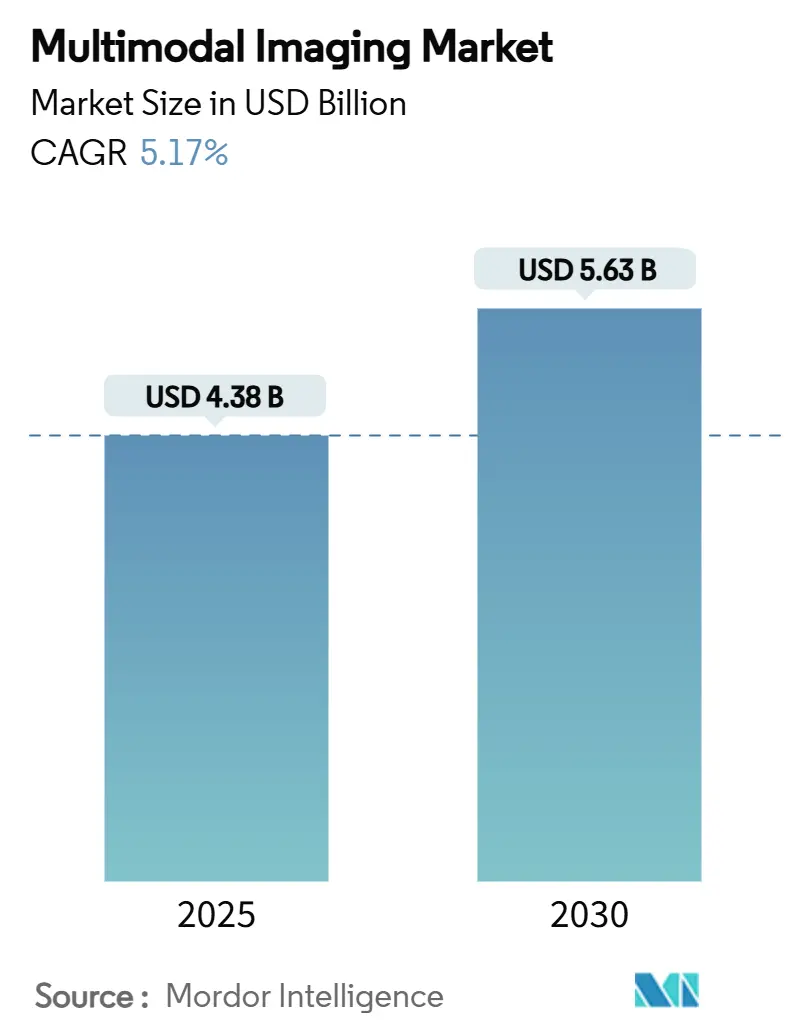

マルチモーダルイメージング市場は、2025年には43.8億米ドルと推定され、2030年までに56.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.17%で成長すると予測されています。この成長は、解剖学的データと機能的データを融合させるハイブリッド診断プラットフォームへの医療システムの重点、特に腫瘍学および循環器学における早期発見と治療モニタリングの精度向上によって推進されています。人工知能(AI)の活用によるスキャンプロトコルの自動化、検査時間の短縮、診断精度の向上、次世代デバイスの規制承認も市場の採用を加速させています。

北米は、堅牢な償還制度とテラノスティック放射性医薬品の広範な使用によりリーダーシップを維持していますが、アジア太平洋地域は病院の近代化、慢性疾患の負担、民間医療投資の拡大を背景に最も速い成長軌道を示しています。競争環境は、GE Healthcare、Siemens Healthineers、Philipsを中心に中程度に統合されており、各社はクラウドベースの分析を活用して性能を差別化し、所有コストを削減しています。しかし、高い設備投資、アイソトープ供給の不安定性、データ統合の課題といった逆風が、マルチモーダルイメージング市場の全体的な前向きな見通しを抑制しています。

主要なレポートのポイント

* 技術別: 2024年にはPET/CTシステムがマルチモーダルイメージング市場シェアの61.86%を占め、PET/MRは2030年までにCAGR 6.16%で拡大すると予測されています。

* 用途別: 2024年には腫瘍学が市場規模の59.12%を占め、循環器学は2030年までにCAGR 7.69%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの72.16%を占め、診断画像センターはCAGR 6.39%で最も速く成長しています。

* 地域別: 2024年には北米が市場規模の40.16%を占め、アジア太平洋地域は2030年までにCAGR 6.84%で成長しています。

市場のトレンドと洞察(推進要因)

* 慢性疾患の有病率の増加: がんや心血管疾患の発生率の増加により、高度な診断に対する需要が高まっています。マルチモーダルイメージングは、単一モダリティ検査では得られない代謝と解剖学的相関を提供し、予防医療戦略の中心に位置付けられています。

* ハイブリッドモダリティにおける技術進歩: ハイブリッドスキャナーはAIを統合し、プロトコルを自動化し、画像鮮明度を向上させています。シーメンスヘルシニアーズのBiograph Horizonや、フィリップスとNVIDIAが共同開発した「ゼロクリック」プランニングを可能にするMR基盤モデルなどがその例です。

* 早期がん診断への需要の高まり: スクリーニングプログラムには、精度を高めるためにマルチモーダルワークフローが組み込まれています。FDAが承認した乳房温存手術用の蛍光ガイドシステムや、PET/MRIとAIを組み合わせた子宮頸がんの腫瘍セグメンテーションの精度向上などが、ハイブリッドモダリティの優位性を強化しています。

* 循環器ワークフローにおけるPET/CT利用の増加: 心臓PET/CTは、生存可能な心筋と瘢痕化した心筋を区別し、血行再建術をガイドします。長軸視野PET/CTは放射線量を低減し、AI駆動の定量化パッケージは灌流解析を加速し、心臓PET/CTを日常的な循環器診療経路に深く統合しています。

* テラノスティック放射性医薬品の拡大: 診断と治療を同時に行うテラノスティック放射性医薬品の利用拡大が、マルチモーダルイメージングの需要を促進しています。

* 遠隔医療向けポータブルマルチモーダルシステム: 遠隔地や医療サービスが十分でない地域での早期導入が進んでおり、グローバルな医療アクセス改善に貢献しています。

市場の阻害要因

* 高い設備投資と維持費用: ハイブリッドスキャナーは数百万ドル規模の初期費用と専門的な維持管理が必要であり、予算が限られた環境での導入を妨げています。

* 不十分な画像診断インフラ(新興市場): 電力供給の不安定性、冷却要件、限られた技術者数などが、発展途上国におけるハイブリッド技術の展開を制限しています。

* 医療用アイソトープのサプライチェーンの脆弱性: 医療用アイソトープの供給は、生産施設や輸送経路の制約により不安定になることがあり、検査実施に影響を与える可能性があります。

* 相互運用性とデータ統合の課題: 異なるモダリティやベンダー間のデータ共有と統合の複雑さは、効率的なワークフローと包括的な患者ケアの提供を妨げる可能性があります。

セグメント分析

* 技術別:

* PET/CTシステム: 2024年には市場シェアの61.86%を占め、がんの病期診断、心筋灌流、神経代謝評価に不可欠です。ベンダーは、検出器材料、長軸視野、AI支援プロトコル最適化を通じて差別化を図っています。

* PET/MRシステム: 現在は規模が小さいものの、CAGR 6.16%で成長しており、比類のない軟部組織コントラストと電離放射線被ばくの低減が強みです。ディープラーニング再構成の進歩により、検査時間が短縮され、SNRが改善されています。

* SPECT/CTシステム: 骨転移や循環器灌流の分野で需要を維持しています。

* 用途別:

* 腫瘍学: 2024年には市場規模の59.12%を占め、今後CAGR 5.9%で成長すると予測されています。腫瘍特異的放射性トレーサー、蛍光ガイド下切除、AI駆動セグメンテーションが臨床的有用性を拡大しています。

* 循環器学: PET/CTを活用して灌流とプラーク炎症を定量化し、2025年から2030年にかけて7.69%の成長を予測しています。

* 神経学: アミロイドベータイメージングからてんかん焦点局在化まで、高齢化人口の認知症スクリーニング増加に伴い着実に採用が進んでいます。

* 筋骨格系: 骨転移や炎症性疾患の検出におけるPET/CTおよびPET/MRIの能力により、強い成長潜在力を示しています。

* エンドユーザー別:

* 病院: 2024年には市場シェアの72.16%を占め、統合された腫瘍学および循環器学サービスラインが院内のハイブリッドスキャナーに依存しているため、需要を牽引しています。

* 診断画像センター: 外来診療への移行と、費用対効果の高い施設を好む支払い側の傾向に牽引され、CAGR 6.39%で成長しています。

地域分析

* 北米: 2024年には市場規模が17.6億米ドルに達し、世界シェアの40.16%を占めています。包括的な保険適用とAIワークフローの迅速な統合が特徴です。

* アジア太平洋: 最も高いCAGR 6.84%を記録しています。中国は大規模な腫瘍学および循環器学プログラムに資金を提供し、日本は高齢化人口の診断精度を維持するためにスキャナーをアップグレードしています。インドの民間ネットワークは、主要都市にデジタルPET/CTと1.5TヘリウムフリーMRIを導入し、アクセスを拡大しています。

* 欧州: 成熟しながらも拡大する基盤を維持しており、ドイツが現地製造とR&Dを通じてイノベーションを主導しています。EU資金による遠隔画像診断イニシアチブも展開されています。

競争環境

GE Healthcare、Siemens Healthineers、Philipsの3つのグローバルコングロマリットが、スキャナー、情報システム、サービスをバンドルする規模を活用し、主要なハードウェアシェアを支配しています。各社は、AIツールキットを組み込み、検査時間を短縮し、トリアージを自動化することで、顧客の囲い込みを強化しています。資本リースモデルや使用量ベースの資金調達も、初期費用の障壁を緩和し、更新サイクルを維持しています。

Positrigoの卓上型脳PETスキャナー「NeuroLF」や、Cubresaの臨床前PET/MRインサートなど、専門化によって成功を収める新規参入企業も存在します。

戦略的提携も活発で、フィリップスはNVIDIAと、シーメンスはAWSと、GEはメイヨークリニックと提携し、データ分析とワークフローオーケストレーションが将来の差別化の鍵であることを示しています。

最近の業界動向

* 2025年7月: RUHXは、ロイヤルユナイテッド病院バース向けに新しいPET/CT技術の資金調達キャンペーンを開始しました。

* 2025年3月: IAEAのRays of Hopeの下、アル・バシール病院(ヨルダン)は、米国とヨルデンの費用分担協定を通じてPET-CTを導入し、核医学へのアクセスを拡大しました。

* 2025年5月: マハジャンイメージングは、北インド初のGE Healthcare製128スライスデジタルPET-CT Omni Legendと最新の病理検査室を発表しました。

このレポートは、マルチモーダル画像診断市場に関する詳細な分析を提供しています。マルチモーダル画像診断システムは、複数の画像診断技術から同時に信号を生成し、複数の分子や細胞プロセスを同時に分析・監視することを可能にするものです。

市場規模と成長予測

世界のマルチモーダル画像診断市場は、2025年には43.8億米ドルの規模に達し、2030年までには56.3億米ドルに成長すると予測されています。

主要技術とアプリケーション

技術別では、PET/CTシステムが市場を牽引しており、2024年には61.86%の市場シェアを占めています。これは、腫瘍学および心臓病学における広範な利用に起因しています。その他、SPECT/CTシステム、PET/MRシステム、US/CTなどの技術も含まれます。

アプリケーション分野では、腫瘍学、心臓病学、神経学が主要な領域であり、眼科学、筋骨格系疾患などにも応用されています。

地域別動向

地域別に見ると、アジア太平洋地域が最も急速に成長しており、年平均成長率(CAGR)は6.84%と予測されています。この成長は、医療インフラの近代化、慢性疾患の有病率の上昇、および民間投資の拡大によって推進されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の有病率の増加: がん、心臓病、神経疾患などの慢性疾患の早期診断と治療に対する需要が高まっています。

* ハイブリッドモダリティにおける技術進歩: 複数の画像診断技術を組み合わせることで、より包括的で正確な診断情報が得られるようになっています。

* 早期がん診断への需要増加: 早期発見・早期治療の重要性が認識され、高精度な画像診断システムの需要が高まっています。

* 心臓病ワークフローにおけるPET/CT利用の増加: 心臓病の診断と管理において、PET/CTの有用性が拡大しています。

* セラノスティック放射性医薬品の拡大: 診断と治療を組み合わせたセラノスティックアプローチの進展が、市場に新たな機会をもたらしています。

* 遠隔医療向けポータブルマルチモーダルシステム: 遠隔地やアクセスが困難な地域での医療提供を可能にするポータブルシステムの開発が進んでいます。

* AIツールの影響: 人工知能(AI)ツールは、スキャン計画の迅速化、画像鮮明度の向上、レポート作成の自動化を可能にし、診断スループットと診断の信頼性を高め、市場の採用を促進しています。

市場の抑制要因と課題

一方で、市場の成長を制限するいくつかの課題も存在します。

* 高額な初期投資と維持費用: マルチモーダル画像診断システムの導入には多額の設備投資と継続的なメンテナンス費用が必要です。

* 新興市場における不十分な画像診断インフラ: 特に新興国では、高度な画像診断システムを導入・運用するためのインフラが不足しています。

* 医療用アイソトープのサプライチェーンの脆弱性: 診断に必要な医療用アイソトープの供給は、生産施設や輸送経路の制約により不安定になるリスクがあります。

* 相互運用性とデータ統合の課題: 異なるシステム間でのデータ共有や統合が困難である点が、効率的なワークフローの妨げとなることがあります。

競争環境

レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイル(GE Healthcare、Siemens Healthineers、Koninklijke Philips N.V.、Canon Medical Systems Corp.、United Imaging Healthcareなど)が詳細に記述されており、競争が激しい市場であることが示されています。

レポートの範囲と構成

本レポートは、研究の前提条件、市場定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因、抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の状況を深く掘り下げています。さらに、技術別(PET/CT、SPECT/CT、PET/MRなど)、アプリケーション別(腫瘍学、心臓病学、神経学など)、エンドユーザー別(病院、診断画像センターなど)、地域別(北米、ヨーロッパ、アジア太平洋など)に市場規模と成長予測を詳細に分析しています。

結論

マルチモーダル画像診断市場は、慢性疾患の増加と技術革新に牽引され、今後も堅調な成長が見込まれる一方で、高コストやインフラの課題、サプライチェーンのリスク、データ統合の問題など、克服すべき障壁も存在します。AI技術の進化は、これらの課題の一部を解決し、市場のさらなる発展に貢献すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 ハイブリッドモダリティにおける技術的進歩

- 4.2.3 早期がん診断の需要の高まり

- 4.2.4 心臓病ワークフローにおけるPET/CT使用の増加

- 4.2.5 テラノスティック放射性医薬品の拡大

- 4.2.6 遠隔医療向けポータブルマルチモーダルシステム

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 不十分な画像診断インフラ(新興市場)

- 4.3.3 医療用同位体サプライチェーンの脆弱性

- 4.3.4 相互運用性とデータ統合の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 PET/CTシステム

- 5.1.2 SPECT/CTシステム

- 5.1.3 PET/MRシステム

- 5.1.4 その他(例:US/CT)

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 循環器学

- 5.2.3 神経学

- 5.2.4 眼科学

- 5.2.5 筋骨格系疾患

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンス・ヘルシニアーズ

- 6.3.3 フィリップス

- 6.3.4 キヤノンメディカルシステムズ株式会社

- 6.3.5 ユナイテッドイメージングヘルスケア

- 6.3.6 メディソ

- 6.3.7 東軟医療系統有限公司

- 6.3.8 スペクトラムダイナミクス・メディカル

- 6.3.9 MILabs B.V.

- 6.3.10 ブルカー・コーポレーション

- 6.3.11 キューブレサ

- 6.3.12 ディジラッド・コーポレーション

- 6.3.13 ポジトロン・コーポレーション

- 6.3.14 島津製作所

- 6.3.15 ケアストリームヘルス

- 6.3.16 サージックアイ

- 6.3.17 アグフア・ゲバルトグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マルチモーダルイメージングは、複数の異なるイメージングモダリティ(撮像法)を組み合わせて、単一の対象から多角的な情報を取得する革新的な技術です。これは、それぞれのモダリティが持つ固有の強みを統合し、互いの弱点を補完することで、より包括的で詳細な情報、例えば形態学的情報、機能的情報、さらには分子レベルの情報を同時に、あるいは連続的に得ることを目的としています。単一のモダリティでは得られない、より深い洞察を可能にし、特に医療診断、創薬研究、基礎生命科学研究においてその価値が大きく認識されています。

マルチモーダルイメージングには、主に二つのアプローチがあります。一つは「ハイブリッドイメージング」と呼ばれるもので、これは物理的に統合された単一の装置で複数のモダリティを同時に、またはほぼ同時に撮像する方式です。代表的な例としては、形態情報に優れたCT(コンピュータ断層撮影)と、機能・代謝情報を提供するPET(陽電子放出断層撮影)を組み合わせたPET/CT、あるいはSPECT(単一光子放出コンピュータ断層撮影)とCTを組み合わせたSPECT/CTが挙げられます。近年では、軟部組織のコントラストに優れるMRI(磁気共鳴画像法)とPETを統合したPET/MRIも登場し、特に神経科学や小児科領域、特定のがん診断においてその有用性が期待されています。これらのハイブリッドシステムは、画像の位置合わせ(レジストレーション)の精度が高く、検査時間の短縮にも寄与します。もう一つのアプローチは「画像融合」であり、これは異なる装置で別々に撮像された画像を後処理で重ね合わせる方法です。例えば、MRIと超音波画像、あるいはCTと超音波画像を融合させることで、手術ナビゲーションや放射線治療計画において、より正確な病変の位置特定と治療ターゲットの描出が可能となります。広義には、単一のモダリティ内で複数の異なるシーケンスやコントラストを組み合わせて多角的な情報を得る「マルチパラメトリックイメージング」も、マルチモーダルな情報取得の一種と捉えられます。

この技術の用途は多岐にわたります。医療診断においては、特にがんの検出、病期分類、治療効果判定にPET/CTが不可欠なツールとして広く利用されています。PET/MRIは、脳腫瘍や骨盤内腫瘍、小児がんなど、放射線被曝を避けたいケースや軟部組織の詳細な評価が必要な場合に大きな利点をもたらします。神経疾患の分野では、アルツハイマー病やパーキンソン病といった神経変性疾患の早期診断や病態解明に貢献し、心臓病においては虚血性心疾患の診断や心筋バイアビリティ評価にSPECT/CTやPET/CTが活用されています。また、炎症や感染症の病巣特定、整形外科領域における骨折や関節炎、骨腫瘍の評価にも応用されています。基礎研究や創薬の分野では、薬剤の体内動態や薬効評価、疾患モデル動物を用いた病態生理の解明、さらにはバイオマーカーの開発において、非侵襲的かつ定量的な情報を提供することで研究の加速に貢献しています。手術支援や放射線治療計画においても、腫瘍の正確な位置特定と線量分布の最適化に不可欠な情報源となっています。

マルチモーダルイメージングを支える関連技術も急速に進化しています。画像処理・解析技術は、異なるモダリティから得られた画像の正確な位置合わせ(レジストレーション)、病変のセグメンテーション、ノイズ除去において極めて重要です。近年では、AI、特に深層学習を用いた画像診断支援、病変の自動検出、定量化が進展し、診断の精度と効率を向上させています。また、特定の分子や細胞を標的とする造影剤や放射性トレーサーといったプローブ・トレーサーの開発も、分子レベルでの情報取得を可能にする上で不可欠です。蛍光プローブやナノ粒子プローブなど、新たなプローブの開発が活発に行われています。さらに、異なるモダリティから得られた膨大なデータを統合し、医師が直感的に理解しやすい形で提示するデータ統合・可視化技術も、診断の質を高める上で重要な役割を担っています。装置の設計や性能向上、放射線被曝の最適化といった放射線物理学・工学の進歩も、この分野の発展を支える基盤となっています。

市場背景としては、世界的な高齢化社会の進展に伴うがんや神経変性疾患などの慢性疾患の増加が、精密な診断へのニーズを押し上げています。個別化医療の進展も、患者個々の特性に合わせた詳細な情報提供を求めるため、マルチモーダルイメージングの需要を加速させています。非侵襲的診断への強い需要や、AI技術の進化による画像解析能力の飛躍的な向上も、市場成長の大きな要因です。主要な装置メーカーとしては、GE Healthcare、Siemens Healthineers、Philips Healthcareなどが市場を牽引しています。一方で、課題も存在します。装置自体の高コスト化や設置スペースの確保、専門知識を持つ医師や技師の育成、そして異なるモダリティから得られる膨大なデータの解析の複雑化は、普及における障壁となり得ます。また、新しい組み合わせや用途に対する保険償還の問題や、画像取得・解析の標準化の必要性も、今後の課題として挙げられます。

将来展望としては、さらなるモダリティの統合が期待されています。現在主流のPET/CTやPET/MRIに加え、光学イメージング、超音波、磁気共鳴エラストグラフィなど、より多様なモダリティとの組み合わせが研究されており、これにより得られる情報の種類と深度が飛躍的に向上するでしょう。特に、特定の分子イベントを可視化する分子イメージング技術は、その進化がマルチモーダルイメージングの可能性を大きく広げると考えられています。AIとの融合は、画像取得の最適化からノイズ除去、自動診断支援、予後予測、さらには治療効果のリアルタイムモニタリングに至るまで、診断プロセス全体を革新する可能性を秘めています。装置の小型化やポータブル化も進み、より多くの臨床現場での利便性が向上することが期待されます。最終的には、患者個々の特性に合わせた精密な診断と治療計画を可能にする個別化医療への貢献が、マルチモーダルイメージングの最大の目標の一つです。患者のデジタルツインを構築し、治療シミュレーションや予後予測に活用するような、より高度な応用も視野に入っています。放射線被曝のさらなる低減、特にPET/MRIの普及による小児科領域での貢献も、社会的な要請として重要視されています。これらの進展により、マルチモーダルイメージングは、未来の医療と生命科学研究において、不可欠な基盤技術としての地位を確立していくことでしょう。