デジタル歯科市場規模・シェア分析-成長動向と予測 (2025年~2030年)

デジタルデンティストリー市場レポートは、タイプ別(機器 {CAD/CAMシステム、歯科用ソフトウェア、センサーおよびIoTデバイスなど} および消耗品)、専門分野別(修復歯科、補綴歯科など)、エンドユーザー別(病院、歯科医院など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルデンティストリー市場の概要

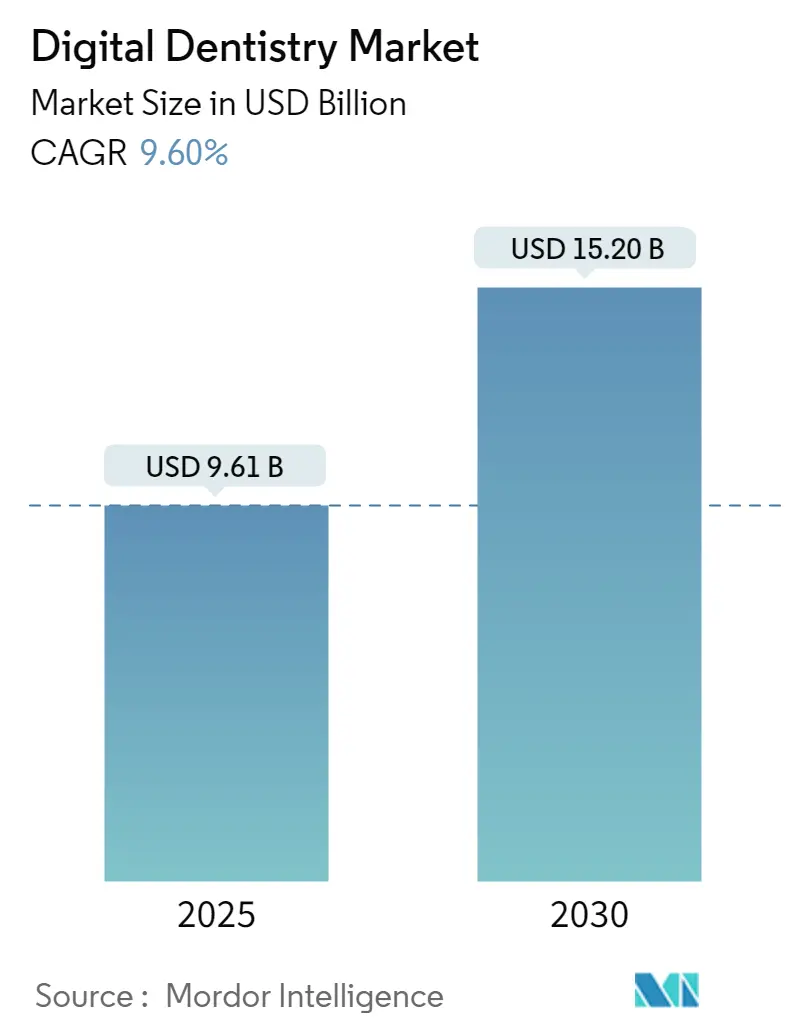

デジタルデンティストリー市場は、2025年には96.1億米ドルと評価され、2030年までに152.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.6%で成長する見込みです。この成長は、人工知能(AI)、クラウドネイティブプラットフォーム、自動製造技術の統合によって推進されており、これによりチェアサイドでのワークフローが短縮され、患者のアクセスが拡大しています。チェアサイドCAD/CAMエコシステムは、口腔内スキャン、治療計画、積層または切削製造を一つの連続したループで結びつけ、修復物の完成時間を90分に短縮しています。

市場は、タイプ(機器:CAD/CAMシステム、歯科ソフトウェア、センサーおよびIoTデバイスなど、消耗品)、専門分野(補綴歯科、歯列矯正など)、エンドユーザー(病院、歯科医院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場規模とシェア

* 調査期間: 2019年~2030年

* 2025年の市場規模: 96.1億米ドル

* 2030年の市場規模: 152.0億米ドル

* 成長率 (2025年~2030年): 9.60% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場トレンドと洞察

成長要因

デジタルデンティストリー市場の成長を牽引する主な要因は以下の通りです。

1. チェアサイドCAD/CAMシステムの急速な導入 (CAGRへの影響: 2.10%):

2024年には米国の歯科医院の57%が口腔内スキャナーを導入しており、リアルタイムの視覚化を提供することで、診療予約数を25%削減し、症例受諾率を40%向上させています。AI支援のクラウン設計は98%の精度を達成し、技工士のボトルネックを解消し、90分での即日修復を可能にしています。クラウド接続により、チェアサイドチームと遠隔の技工所が連携し、ハイブリッドワークフローを実現しています。

2. 高齢の無歯顎人口の増加 (CAGRへの影響: 1.80%):

65歳以上の人口は2050年までに倍増すると予測されており、全顎リハビリテーションに対する長期的な需要を促進します。デジタルインプラント計画は、フリーハンド法と比較して外科的合併症を30%削減し、AIリスクスコアは骨密度と病歴の入力に基づいてインプラントの成功を91%の精度で予測します。これらの利点は、高齢化が進み医療費が高い日本や西欧で特に重要視されています。

3. 審美歯科に対する需要の高まり (CAGRへの影響: 1.40%):

フォトリアルなスマイルデザインツールは治療受諾率を78%向上させ、デジタルデンティストリーをバックオフィス効率化から患者向けの差別化要因へと再定義しています。クリアアライナー治療は1,950万人以上の患者に適用され、AIアルゴリズムは歯の動きを95%の精度で予測することで、歯列矯正の修正を削減します。院内3Dプリンティングは自然な透明感を持つリアルな仮歯を製作し、ソーシャルメディアマーケティングと遠隔歯科医療は歯科医院の地理的範囲を拡大しています。

4. 歯科サービス組織(DSO)の統合による設備投資の集約 (CAGRへの影響: 1.20%):

DSOはすでに米国の歯科医院の35%を占め、年間293億米ドルのプライベートエクイティ投資に支えられています。大量契約により設備コストを20~30%削減し、標準化されたトレーニングにより導入期間を12ヶ月から6週間に短縮しています。VideaHealthのようなAIプラットフォームは、ネットワーク全体で統合され、診断と収益サイクルデータを統一します。

5. クラウドネイティブな協調的治療計画プラットフォーム (CAGRへの影響: 0.90%):

デジタル成熟度の高い市場でより速く採用され、グローバルに影響を与えています。

6. AI診断ソフトウェアに対する規制当局の承認 (CAGRへの影響: 0.80%):

北米と欧州が先行し、アジア太平洋地域が加速しています。

阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 高額な初期設備投資と維持費用 (CAGRへの影響: -1.30%):

完全なチェアサイドスイートは15万~30万米ドルかかり、さらに年間10~15%のサービス費用が必要です。AIとクラウド接続が標準となるにつれて、陳腐化サイクルは5~7年に短縮され、小規模な歯科医院では5年間の総所有コストが50万米ドルを超えることもあります。共有ラボモデルやサービスとしての機器(EaaS)サブスクリプションは負担を軽減しますが、価格に敏感な経済圏での投資障壁を完全に解消するものではありません。

2. デジタル修復物の償還の限定性 (CAGRへの影響: -1.00%):

保険はしばしばデジタルクラウンを従来のクラウンと同じレートで償還し、精度向上や再治療率の低下を考慮していません。AIガイダンスに対する請求コードがないため、歯科医院は費用を吸収せざるを得ません。カナダの新しい歯科医療計画にはデジタルモダリティが含まれていますが、より広範なグローバルな整合性にはまだ数年かかり、マスマーケットでの普及を制限しています。

3. サイバーセキュリティとデータプライバシーの懸念 (CAGRへの影響: -0.80%):

規制の厳しい市場で特に重視されており、グローバルな懸念事項です。

4. デジタルワークフローにおける労働力のスキルギャップ (CAGRへの影響: -0.70%):

技術導入が急速な地域で最も顕著であり、グローバルな課題となっています。

セグメント分析

製品タイプ別: CAD/CAMシステムがエンドツーエンドの統合を支える

* CAD/CAMシステムは2024年にデジタルデンティストリー市場シェアの32.1%を占め、スキャン、設計、製造を結びつける中核的なハードウェア・ソフトウェアの接点としての地位を確立しています。その優位性は、サブスクリプションベースのアップグレードの基盤を築き、独自のツールチェーンを中心にブランドロックインを促進します。

* 3Dプリンティングセグメントは18.7%のCAGRで成長すると予測されており、最終的なクラウンに検証された生体適合性レジンから恩恵を受けています。材料パレットが拡大するにつれて、プリンターはより少ない廃棄物で高強度のジルコニア類似物を製造することで、ミリングの領域を侵食しています。

* イメージングシステムはAI支援の解剖学的マッピングを継続的に獲得しており、ソフトウェアプラットフォームは永続ライセンスからクラウドサブスクリプションへと移行し、ベンダーの収益サイクルを円滑にし、歯科医院の試用障壁を低くしています。

専門分野別: 歯列矯正がアルゴリズム駆動型ケアのペースを設定

* 補綴歯科は、クラウン・ブリッジの普及と正確な修正適合を必要とするインプラントワークフローにより、2024年にデジタルデンティストリー市場規模の29.4%を占め、最大のシェアを保持しました。

* しかし、歯列矯正は12.4%のCAGRで進展しており、AIファーストの歯科医療の先駆けとなっています。機械学習モデルは歯の生体力学を98%の精度で予測し、治療期間を短縮しながら審美性を維持するためにアタッチメントを割り当てます。

* インプラント学は、CBCTとナビゲーションを組み合わせた外科用ガイドを活用し、1mm未満の偏差に削減します。これは骨密度が低い高齢患者にとって重要な要素です。

* 歯内療法は、チェアタイムを短縮する3Dプリントアクセステンプレートを採用しています。

* 歯周病学は、X線写真にAIを統合し、手動でのチャート作成よりも早く骨損失のホットスポットを特定することで、専門分野のサイロが統一されたイメージングとデータレイヤーを共有する収束を示唆しています。

エンドユーザー別: 技工所が工業規模の生産を拡大

* 歯科技工所は、職人的な製造からロボットによる後処理を備えたライトアウト製造ラインへと転換するにつれて、年間11.9%で成長すると予測されています。口腔内スキャナーからストリーミングされるデータは事前に検証されており、キューフリーのネスティングと24時間365日のマルチジェットまたはミリング出力を可能にします。DSOにサービスを提供する集中型ハブは、プリンターの利用率を高め、規模の経済を通じて利益拡大を推進します。

* 歯科医院は、2024年にデジタルデンティストリー市場規模の48.9%を占め、即日サービスで患者のロイヤルティを高めるチェアサイド収益化モデルへと転換しています。

* 病院は主に外傷および顎顔面外科手術にデジタルワークフローを導入しており、学術機関は91.4%の歯内診断精度を達成するAIアルゴリズムのインキュベーターとして機能しています。

* サービスごとの料金体系とサブスクリプション監視および遠隔チェックインを組み合わせたハイブリッドモデルが出現しています。

地域分析

北米が市場をリード

* 北米の38.7%のシェアは、成熟したインフラ、30以上の歯科AIアルゴリズムに対するFDA承認、および暗号化されたクラウドストレージを支持するHIPAAの更新に起因しています。米国の歯科医院の35%を占めるDSOの普及はプラットフォームの展開を加速させ、カナダの進歩的な償還制度は国民計画の下で患者の資格を拡大しています。設置ベースが飽和状態になるにつれて成長は緩やかになりますが、アップグレードサイクルが収益の流れを維持しています。

アジア太平洋が最速の成長を記録

* アジア太平洋地域は13.6%のCAGRで最速の成長を記録しており、中国がデバイス規制をグローバルな規範に合わせることで参入障壁を下げています。日本の超高齢社会は複雑な補綴物に対する需要を強め、韓国の技術先進的な歯科医院はAI駆動型ロボット手術を試験しています。インドはFDAの経路を模倣した医療機器としてのソフトウェア規則を採用し、AI承認のための体系化された経路を確立しています。地域の電子製造の強みはハードウェアコスト曲線を削減し、プロバイダーがレガシー投資を飛び越えるのを助けています。

欧州市場

* 欧州は、初期のコンプライアンス負担の後、27カ国間で安全基準を統一する医療機器規制(MDR)から恩恵を受けています。地域の歯科機器の総アドレス可能市場は2029年までに475億米ドルに達すると予想されています。Nobel BiocareのMDR品質管理認証は、企業が大陸へのアクセスを確保する方法を示しています。Brexitは英国固有のUKCAマーキングを追加しますが、英国市場のAIイノベーションへの焦点は追加の事務処理を相殺しています。持続可能性の義務も、材料廃棄物の削減により歯科医院を3Dプリンティングへと促しています。

競争環境

デジタルデンティストリーの競争は、診断から修復までシームレスなデータフローをどのように調整できるかに集中しています。Dentsply Sirona、Straumann Group、Align Technologyは、幅広いハードウェアラインと独自のソフトウェアを組み合わせることで、ユーザーを自社のエコシステム内に留めています。Straumannは2024年に25億スイスフランの収益と13.7%のオーガニック成長を記録し、SIRIOSスキャナーとUN!Qクラウド補綴プラットフォームに支えられました。Alignは2,000万人のインビザライン患者を達成し、Palatal Expander Systemを発売してアライナーの優位性を広げました。

ソフトウェアファーストの企業は、その規模を超えて影響力を持っています。Pearlは2Dおよび3D画像の両方をカバーする画期的なFDA承認を取得し、そのAIを多様なスキャナーの上にベンダーに依存しないレイヤーとして機能させています。VideaHealthは4,000万米ドルのシリーズB資金を調達し、AI診断をDSOの収益サイクルソフトウェアと統合しました。3ShapeのLabStar買収は、スキャナーからラボ管理へとその範囲を拡大し、水平統合の動きを示しています。

戦略的提携はハードウェアの境界を曖昧にしています。Dentsply SironaのオープンAPIはサードパーティのAIモジュールを可能にし、同社が閉鎖的なエコシステムであるという認識に対抗するのに役立っています。クラウドネイティブベンダーは、多様なチェアサイドユニットと連携するワークフローオーケストレーションを提供し、ロックインを侵食し、既存企業に相互運用性を優先させることを強いています。競争は、長期的なデータを分析して修復物の寿命と患者の生涯価値を予測する予測分析へとシフトしています。

デジタルデンティストリー業界の主要企業

* Dentsply Sirona

* Align Technology

* Straumann Group

* Planmeca Oy

* 3Shape A/S

最近の業界動向

* 2025年4月: Align Technologyはインビザライン治療で2,000万人のマイルストーンに到達し、インビザライン・パラタル・エキスパンダーとiTero Luminaスキャナーを発表し、歯列矯正ワークフローを合理化しました。

* 2025年2月: Straumann Groupは25億スイスフランの収益を報告し、iEXCELインプラントラインを展開し、Straumann AXSプラットフォームを通じてクラウドワークフローを拡大しました。

* 2025年1月: VideaHealthは4,000万米ドルのシリーズB資金を調達し、DSO全体でAI診断を拡大しました。歯科医療費は2025年の5,000億米ドルから2034年までに7,500億米ドルに増加すると予測されています。

* 2025年1月: Torch Dentalは1,700万米ドルを確保し、10万以上のSKUを管理する歯科医院向けに32%のコスト削減を約束するサプライチェーンプラットフォームを拡張しました。

このレポートは、デジタルデンティストリー市場に関する詳細な分析を提供しています。Mordor Intelligenceによるデジタルデンティストリーの定義は、口腔処置の取得、計画、製造、または監視において、コンピューター制御データに依存し、従来の機械的ツールを代替または補完するあらゆる機器、ソフトウェアモジュール、および接続されたワークフローを網羅しています。これには、チェアサイド、ラボ、およびクラウド環境におけるハードウェア、消耗品、ライセンスソフトウェアの最初の商業販売から生じる収益が含まれます。ただし、従来のハンドピース、アナログ印象トレー、デジタル臨床ワークフローに結びつかない一般的な診療管理ITは対象外です。調査は、一次調査(歯科医、ラボオーナー、流通業者へのインタビュー)と二次調査(世界的な口腔衛生統計、企業報告書、学術誌など)を組み合わせた厳格な方法論に基づいており、2024年のベースラインと二重検証ループにより、市場推定の信頼性を確保しています。

デジタルデンティストリー市場は、2024年に86.9億米ドルと推定され、2025年には96.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.60%で成長し、2030年には152.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、チェアサイドCAD/CAMシステムの急速な導入、高齢の無歯顎人口の増加、審美歯科への需要の高まりが挙げられます。また、DSO(Dental Service Organizations)の統合によるデジタル技術への設備投資の集中、クラウドネイティブな共同治療計画プラットフォームの普及、AI診断ソフトウェアに対する規制当局の承認も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な初期設備投資と維持費用、デジタル修復に対する償還範囲の限定、サイバーセキュリティとデータプライバシーに関する懸念、そしてデジタルワークフローに対応できる人材のスキルギャップが主な課題として挙げられます。

市場は、製品タイプ、専門分野、エンドユーザー、および地域によって詳細にセグメント化されています。

製品タイプ別では、機器(イメージングシステム(口腔内スキャナー、CBCTおよびデジタルX線)、CAD/CAMシステム(チェアサイドシステム、ラボラトリーシステム)、3Dプリンティング機器、ミリングマシン、歯科用ソフトウェア、センサーおよびIoTデバイス、アクセサリーおよびサービス)と消耗品に分類されます。

専門分野別では、修復歯科、補綴歯科、矯正歯科、インプラント学、歯内療法学、歯周病学が含まれます。

エンドユーザー別では、歯科医院、DSO、歯科技工所、病院、学術・研究機関が主要なエンドユーザーです。

地域別では、北米が2025年に最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれており、中国、日本、インド、韓国、オーストラリアなどが含まれます。その他、ヨーロッパ、中東およびアフリカ、南米も分析対象地域です。

競争環境では、市場集中度と市場シェア分析が行われています。主要な市場参加企業には、Align Technology Inc.、Dentsply Sirona、3M Company、Ivoclar Vivadent、Straumann Group、Envista Holdings、Planmeca Oy、3Shape A/S、Formlabs Inc.、Stratasys Ltd.、Carestream Dental LLC、Vatech Co. Ltd.、Kulzer GmbH、GC Corporation、J. Morita Corp.、Midmark Corporation、Henry Schein Inc.などが挙げられ、各社の事業概要、財務状況、製品、戦略、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 チェアサイドCAD/CAMシステムの急速な導入

- 4.2.2 増加する高齢者の無歯顎人口

- 4.2.3 審美歯科への需要の高まり

- 4.2.4 デジタル技術への設備投資を集中させるDSOの統合

- 4.2.5 クラウドネイティブな共同治療計画プラットフォーム

- 4.2.6 AI診断ソフトウェアに対する規制当局の承認

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備費と維持費

- 4.3.2 デジタル修復の償還の制限

- 4.3.3 サイバーセキュリティ&データプライバシーの懸念

- 4.3.4 デジタルワークフローにおける労働力のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 機器

- 5.1.1.1 イメージングシステム

- 5.1.1.1.1 口腔内スキャナー

- 5.1.1.1.2 CBCT & デジタルX線

- 5.1.1.2 CAD/CAMシステム

- 5.1.1.2.1 チェアサイドシステム

- 5.1.1.2.2 ラボラトリーシステム

- 5.1.1.3 3Dプリンティング機器

- 5.1.1.4 ミリングマシン

- 5.1.1.5 歯科用ソフトウェア

- 5.1.1.6 センサー & IoTデバイス

- 5.1.1.7 アクセサリー & サービス

- 5.1.2 消耗品

- 5.2 専門分野別

- 5.2.1 修復歯科

- 5.2.2 補綴歯科

- 5.2.3 矯正歯科

- 5.2.4 インプラント学

- 5.2.5 歯内療法

- 5.2.6 歯周病学

- 5.3 エンドユーザー別

- 5.3.1 歯科医院

- 5.3.2 歯科サービス組織 (DSO)

- 5.3.3 歯科技工所

- 5.3.4 病院

- 5.3.5 学術 & 研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アライン・テクノロジー株式会社

- 6.3.2 デンツプライシロナ

- 6.3.3 3M社

- 6.3.4 イボクラービバデント

- 6.3.5 ストローマン・グループ

- 6.3.6 エンビスタ・ホールディングス(カー、ノーベルバイオケア)

- 6.3.7 プランメカ Oy

- 6.3.8 3Shape A/S

- 6.3.9 フォームラブズ株式会社

- 6.3.10 ストラタシス株式会社

- 6.3.11 ケアストリーム・デンタル LLC

- 6.3.12 バテック株式会社

- 6.3.13 クルツァー GmbH

- 6.3.14 株式会社ジーシー

- 6.3.15 株式会社モリタ

- 6.3.16 ミッドマーク・コーポレーション

- 6.3.17 アプテリクス・イメージング(プラネットDDS)

- 6.3.18 ヘンリー・シャイン株式会社

- 6.3.19 アマン・ギルバッハ AG

- 6.3.20 エクソキャド GmbH

- 6.3.21 ジマー・バイオメット・ホールディングス

- 6.3.22 松風株式会社

- 6.3.23 ボコ GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル歯科とは、歯科医療の診断、治療計画、治療、補綴物製作、メンテナンスといった一連のプロセスにおいて、デジタル技術を積極的に活用するアプローチを指します。従来の物理的な印象採得や手作業による技工プロセスを、口腔内スキャナー、歯科用CT、CAD/CAMシステム、3Dプリンターなどのデジタル技術に置き換えることで、治療の精度向上、時間短縮、患者様の負担軽減、情報共有の効率化などを目指すものです。これは単一の技術ではなく、複数のデジタルツールやワークフローを統合した包括的な概念であり、現代歯科医療の進化を牽引する重要な分野として注目されています。

デジタル歯科を構成する主な要素には、いくつかの重要な技術が含まれます。まず、口腔内スキャナーは、歯列や口腔内の形状を光学的にデジタルデータとして取り込む装置です。これにより、従来の印象材を用いた不快な型取りが不要となり、患者様の負担を大幅に軽減し、迅速かつ高精度なデータ取得が可能になります。次に、歯科用CT(コーンビームCT)は、顎骨や歯、神経、血管などの三次元構造を高精度で画像化する装置であり、インプラント治療や根管治療、抜歯などの複雑な診断や治療計画において不可欠な情報を提供します。CAD/CAMシステムは、コンピューター支援設計(CAD)とコンピューター支援製造(CAM)を組み合わせたもので、スキャンデータをもとに補綴物(クラウン、ブリッジ、インレーなど)をコンピューター上で設計し、その設計データに基づいてミリングマシン(切削加工機)や3Dプリンターが補綴物を自動で製作します。これにより、高品質な補綴物を短時間で製作することが可能となります。3Dプリンターは、歯科分野ではサージカルガイド、模型、仮歯、マウスピース、義歯床などの製作に利用され、積層造形技術により複雑な形状も高精度で再現できます。その他にも、従来のフィルムX線に比べ被曝線量を低減し、画像をデジタルデータとして即座に確認・共有・保存できるデジタルX線画像診断システムや、顎運動をデジタルデータとして記録・分析し補綴物の設計に反映させるデジタル咬合器などもデジタル歯科の重要な構成要素です。

これらのデジタル技術は、歯科医療の様々な場面で活用されています。診断と治療計画においては、インプラント治療でCTデータと口腔内スキャンデータを統合し、最適なインプラント埋入位置をシミュレーションしたり、そのシミュレーションに基づいてサージカルガイドを製作したりすることで、安全かつ正確な手術を実現します。矯正治療では、歯列のスキャンデータから治療前後のシミュレーションを行い、マウスピース型矯正装置の設計・製作に役立てられます。根管治療ではCTによる根管形態の精密な把握が可能となり、顎関節症の診断では顎運動のデジタル解析が用いられます。補綴物製作においては、クラウン、ブリッジ、インレー、ベニアなどの即日製作(チェアサイドCAD/CAM)が可能となり、患者様は来院したその日のうちに治療を完了できるケースも増えています。また、義歯(デンチャー)や個別のアバットメントの設計・製作にもデジタル技術が応用されています。外科治療においては、サージカルガイドを用いたインプラント埋入の精度向上や、顎顔面外科手術のシミュレーションに貢献しています。さらに、予防歯科やメンテナンスにおいても、歯周病の進行度合いのデジタル記録と経過観察、口腔衛生状態の可視化と患者様への説明に活用され、より効果的な予防プログラムの提供に繋がっています。

デジタル歯科の発展には、様々な関連技術が深く関わっています。人工知能(AI)は、画像診断支援(病変の自動検出)、治療計画の最適化、患者データの分析、予後予測などに応用され、歯科医師の診断能力を補完し、治療の質を高める可能性を秘めています。仮想現実(VR)や拡張現実(AR)は、患者様への治療説明をより分かりやすくしたり、歯科医師のトレーニングや手術シミュレーションに活用されたりすることで、教育とコミュニケーションの質を向上させます。遠隔医療としてのテレデンティストリーは、遠隔での診断、相談、モニタリングを可能にし、地理的な制約を超えた歯科医療の提供に貢献します。生体認証技術は患者情報の管理やセキュリティ強化に役立ち、マテリアルサイエンスの進歩は、CAD/CAMや3Dプリンターで使用されるセラミックス、レジン、金属などの高性能化を促し、より生体親和性や耐久性、審美性に優れた補綴物の開発に繋がっています。

デジタル歯科の市場背景には、いくつかの要因が挙げられます。まず、患者様がより短期間で、より高精度で、より審美的な治療を求めるニーズが高まっていることが挙げられます。デジタル技術はこれらのニーズに応える強力なツールとなります。歯科医師にとっても、治療精度の向上、作業効率化、人為的ミスの削減、そして患者様への説明のしやすさといったメリットは大きく、導入が進む要因となっています。技術革新も市場拡大を後押ししており、口腔内スキャナーの小型化・高精度化、CAD/CAMシステムのコストダウン、3Dプリンターの普及などが進んでいます。高齢化社会の進展に伴い、義歯やインプラント治療の需要が増加していることも、デジタル歯科の需要を高める一因です。また、医療費抑制の圧力がある中で、効率化によるコスト削減への期待も高まっています。情報化社会の進展により、デジタルデータの活用による医療連携の強化も期待されています。さらに、COVID-19パンデミックの影響で、感染リスク低減のため、非接触・非飛沫のデジタルワークフローへの関心が一層高まりました。

将来の展望として、デジタル歯科はさらなる統合と自動化へと向かうでしょう。診断から治療、補綴物製作までの一連のプロセスが、よりシームレスに統合され、多くの工程が自動化されることで、歯科医療の効率性と精度は飛躍的に向上すると考えられます。AIの本格的な活用は、診断支援だけでなく、治療計画の立案、予後予測、そして患者様一人ひとりに合わせた個別化医療の実現に不可欠なツールとなるでしょう。パーソナライズド医療の推進により、患者様それぞれの口腔状態やニーズに合わせた、オーダーメイドの治療がより高度に実現されることが期待されます。遠隔医療としてのテレデンティストリーはさらに発展し、地理的制約を超えた歯科医療の提供が一般的になるかもしれません。新素材の開発も進み、生体親和性、耐久性、審美性に優れた新たな材料が次々と登場することで、治療の選択肢が広がり、患者様の満足度を一層高めるでしょう。治療時間の短縮、不快感の軽減、治療結果の可視化といった要素は、患者様の治療体験を大きく向上させます。また、デジタルデータを用いたリスク評価や、個別化された予防プログラムの提供により、予防歯科への貢献も期待されます。教育・トレーニングの分野では、VR/ARを用いたシミュレーション教育が普及し、若手歯科医師のスキルアップに大きく貢献すると考えられます。デジタル歯科は、歯科医療の未来を形作る上で、中心的な役割を担い続けることでしょう。