緊急・災害対応市場:市場規模・シェア分析、成長トレンドと予測 (2026-2031年)

救急・災害対応市場レポートは、機器(脅威検知、個人用保護具、医療、仮設シェルター、登山、消防、その他)、プラットフォーム(陸上、海上、空中)、ソリューション(ハードウェア、ソフトウェア、サービス)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緊急災害対応市場レポート:詳細分析とトレンド(2026年~2031年)

本レポートは、緊急災害対応市場の現状と将来予測について詳細に分析したものです。市場は、機器(脅威検知、個人用保護具、医療、一時避難所、登山、消防など)、プラットフォーム(陸上、海上、空中)、ソリューション(ハードウェア、ソフトウェア、サービス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要と予測

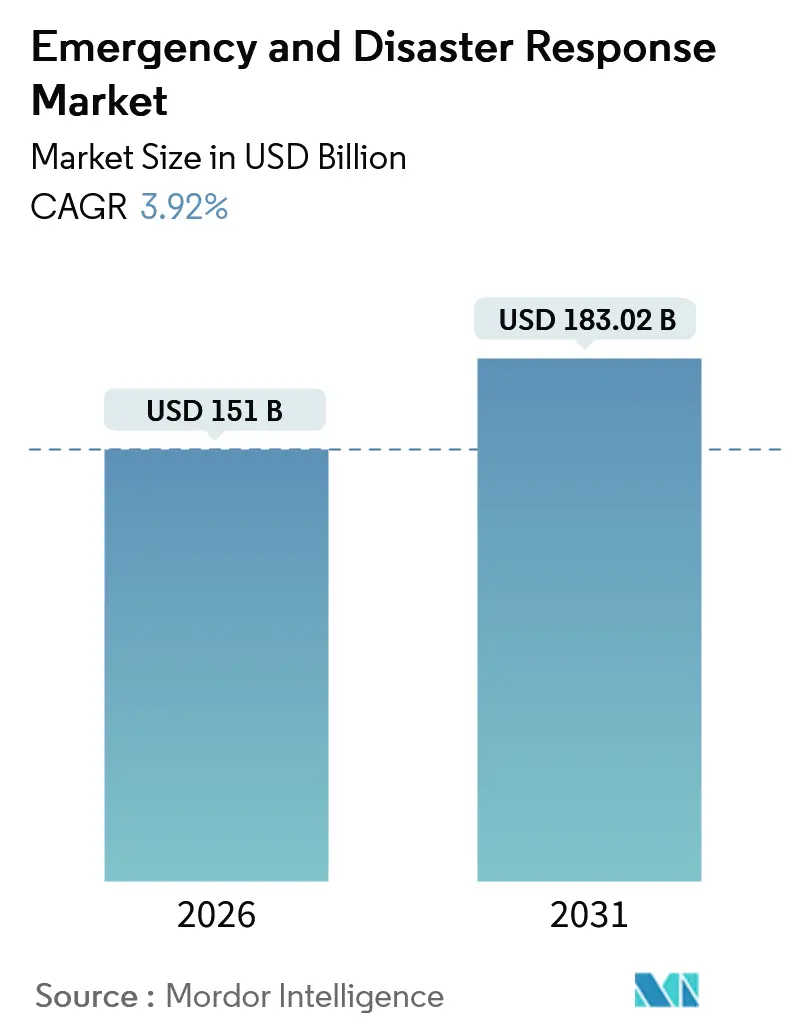

緊急災害対応市場は、2026年には1億5,100万米ドルに達し、2031年までに1億8,302万米ドルに成長すると予測されており、年平均成長率(CAGR)は3.92%です。この市場は、単発のハードウェア購入から、リアルタイムデータ、AI分析、自律展開を統合するソフトウェア主導のエコシステムへと移行しています。気候変動による災害の深刻度が増す一方で、公共予算は逼迫しており、調達チームは限られた資金を有効活用できる相互運用可能なプラットフォームを優先しています。ドローン、メッシュ無線、予測ソフトウェアが資産フリートに統合され、意思決定の迅速化と運用コストの削減が図られています。無線アップデート、ゼロトラストサイバー設計、複数管轄区域での認証を提供できるベンダーが、市場の専門化が進む中で優位性を確立しています。

主要なレポートのポイント

* 機器別: 個人用保護具が2025年に24.56%の収益シェアを占め、脅威検知機器は2031年までに5.65%のCAGRで成長すると予測されています。

* プラットフォーム別: 陸上資産が2025年に70.45%の市場シェアを占めましたが、空中ソリューションは2031年までに6.10%の最速CAGRを記録すると予測されています。

* ソリューション別: ハードウェアが2025年に67.40%の市場規模を占め、ソフトウェアは同期間に6.47%のCAGRで拡大すると予測されています。

* 地域別: 北米が2025年に37.15%の収益を占め、アジア太平洋地域は2025年から2031年までで5.20%の最も強いCAGRを記録しました。

市場トレンドと洞察:促進要因

1. 自然災害の頻度と深刻度の増加:

2024年には自然災害による世界経済損失が2,800億米ドルに達し、2019年から2023年の年間平均を19%上回りました。被災地の約半数が18ヶ月以内に再び大規模な災害に見舞われ、復旧期間が短縮され、重要な物資の在庫が枯渇しています。このため、調達担当者は、3日以内に空輸・運用可能なコンテナ型浄水プラント、膨張式手術室、フラットパック型住宅ユニットなどを優先しています。同時に、予測分析プラットフォームは、高解像度の気候モデルと橋梁、堤防、病院などの脆弱性データを統合し、災害前の計画を支援しています。例えば、日本は2025年にAI予測システムに420億円(約2億8,500万米ドル)を計上し、避難経路ソフトウェアと直接統合する計画です。

2. 政府の資金提供と規制要件:

政府支出と法的指令は、デジタルアーキテクチャへの近代化予算を加速させる二つの要因となっています。米国は2025年に州および地方の準備助成金を14%増の32億米ドルとし、その35%を技術アップグレードに充て、ソフトウェアサブスクリプション、センサーフュージョン、ドローンフリートが助成対象となることを示しました。欧州では、2024年の重要インフラ回復力指令により、各加盟国は隔年でストレステストを実施し、2026年12月までに相互運用可能なブロードバンドネットワークに移行することが義務付けられ、従来のナローバンド無線が段階的に廃止されます。サウジアラビアは2024年に統合国家システムに18億サウジアラビア・リヤル(約4億8,000万米ドル)を割り当て、データレジデンシーと多段階サイバー認証基準を満たすベンダー管理型ソリューションへの需要が高まっていることを示しています。

3. AI、IoT、GIS、ドローンにおける技術進歩:

人工知能、IoTセンサー、地理空間分析、無人航空機の急速な成熟は、現場での状況認識を再定義しています。MotorolaのクラウドネイティブなCommandCentral Awareは、米国の180都市からのボディカメラ映像を取り込み、インシデントの深刻度を自律的に評価し、2025年のパイロット運用で平均派遣時間を11%短縮しました。HexagonのHxGN OnCallは、14種類のセンサーからの情報を集約し、90秒ごとに確率的リスクマップを更新することで、指揮官にインフラの露出状況をほぼリアルタイムで提供します。DJIのMatrice 350 RTKは、22カ国で緊急運用が認定されており、6kgの医療物資を15分以内にGPS座標に輸送できるため、偵察以外のドローンの役割が拡大しています。さらに、FAAの2024年BVLOS(目視外飛行)規則により、50マイルの自律飛行が許可され、これまでアクセスできなかった地形での山火事の境界マッピングや夜間の捜索救助活動が可能になりました。

4. 衛星非依存型メッシュネットワークの採用:

堅牢な地上メッシュ無線が、インフラ障害時に安価で高速かつ回復力があることが証明され、衛星リンクへの依存が薄れています。RajantのKinetic Meshは、2024年のオーストラリアの森林火災で携帯電話基地局が倒壊した後も、オーストラリア地方消防局の隊員を接続し、ヘルメット装着型ビデオをパケットロスなしで現場指揮所にストリーミングしました。インドは2025年にビハール州とアッサム州に1,200台のメッシュ対応ハンドセットを設置し、洪水関連の通信途絶の平均時間を14時間から90分に短縮しました。財政面でもメッシュが有利で、ノードあたりの設備投資は平均2,800米ドルに対し、同等の帯域幅の衛星端末は18,000米ドルです。独自の波形が機関間の通信を妨げるため、標準化の収束が迫っており、IETFのドラフトRFC 9524は、世界中の山火事、洪水、地震対応におけるシームレスな多国籍対応を支えるオープンな緊急メッシュプロトコルを確立する可能性があります。

市場トレンドと洞察:抑制要因

1. 発展途上国における予算制約:

災害リスクが高まる中、低中所得地域では財政的余裕の不足が機器の近代化を停滞させています。世界銀行は、2024年にサハラ以南アフリカの18カ国政府が非債務公共投資をGDPの平均1.2%削減し、災害対策がその影響を最も受けたと指摘しています。ケニアは1,200万米ドルの移動指揮ユニットの入札を中止し、欧州機関から提供された再生車両を選択しました。さらに、通貨安も大きな障害となっており、ナイジェリアのナイラは2024年1月以降129%下落し、サーマルカメラ、衛星電話、発電機などの必須輸入品の現地通貨価格が実質的に2倍以上になっています。多国間貸付機関が譲許的融資制度を導入しているものの、アジア開発銀行のデータによると、融資実行には18~24ヶ月かかるという懸念すべき遅延があり、連続するサイクロンや洪水シーズン中に能力ギャップが生じ、機関は老朽化したハードウェアを意図された耐用年数を超えて使用せざるを得ない状況です。

2. 複雑で断片的な相互運用性標準:

パッチワークのような無線およびブロードバンド標準は、複数機関間の連携を妨げ、ライフサイクルコストを膨らませています。2024年のカリフォルニア州パーク火災では、近隣州からの相互支援部隊が、無線機が互換性のないトランキングアーキテクチャを使用していたため、現場指揮所と接続できず、40%短い範囲のアナログシンプレックスチャネルに頼らざるを得ませんでした。米国のFirstNetロードマップでは、従来の陸上移動無線からの移行が2032年まで続くと予想されており、デュアルモードデバイスと重複するメンテナンス予算を必要とする少なくとも7年間のハイブリッド運用が維持されます。国際消防長協会は、2つの並行通信システムを管理することで、財政難の自治体にとって総所有コストが22%増加すると推定しています。3GPPのMission-Critical Push-to-Talk over LTEを通じてグローバルな収束が達成される可能性がありますが、大規模なインフラ交換は機関にとって依然として財政的に困難です。

セグメント分析

1. 機器別:脅威検知がイノベーションを牽引

個人用保護具は2025年の収益の24.56%を占め、緊急災害対応市場における必須品としての地位を確立しています。脅威検知機器は、化学、生物、放射性物質、核センサーが小型化され、AI分析層を組み込むことで、5.65%のCAGRで最も急速に成長しているセグメントです。14,000種類の化学物質データベースから30秒で化合物を識別できる小型ラマン分光計が機関に急速に採用されており、これが脅威検知機器市場の著しい成長を促進しています。消防機器は収益で2位ですが、自治体がはしご車の寿命を18年に延ばすため、利益率の圧迫に直面しています。一時避難所機器はハリケーン地帯に集中しており、登山機器は高山救助隊に利用されています。除染ユニットやポータブル発電機などの「その他」の残りの部分は、緊急災害対応市場全体の成長を追跡しています。

センサー精度の向上、ヘッドアップディスプレイの活用、無線ファームウェアアップグレードの実施により、脅威検知機器はイノベーションの磁石となっています。3MのM7 SCBAは、バイザーに熱画像を重ね合わせ、煙の多い内部での認知負荷を軽減します。Smiths Detectionのハンドヘルドラマンデバイスは、2025年にクイーンズ賞を受賞し、航空保安アルゴリズムを現場検知タスクに移行させ、異分野間の技術移転を示しました。気候変動イベントが危険物漏洩のリスクを高める中、調達担当者は高精度脅威検知器を戦力増強要因と見なしています。ハードウェアと分析サブスクリプションをバンドルするベンダーは、粘着性の高いソフトウェアマージンを獲得しており、緊急災害対応市場におけるハードウェアからソフトウェアへの広範な移行を強化しています。

2. プラットフォーム別:空中セグメントが陸上優位性を打破

陸上車両は2025年の収益の70.45%を占めましたが、規制緩和と軽量センサーがミッションセットを拡大したことで、空中資産は6.10%の最速CAGRを記録しました。陸上フリートが占める緊急災害対応市場シェアは依然として大きいですが、電動パワートレインが20年保証を提供するため、交換サイクルは長期化しています。空中セグメントの成長は、ドローンが目視外で山火事をマッピングしたり、長距離無人航空機が有人飛行の数分の1のコストでサイクロンデータを収集したりすることで加速しています。海上船舶は、ミシシッピ州での試験で89%の救助成功率を記録した自律型水上艇による急流救助によって牽引されています。

プラットフォームの統合は利用率を高めます。LeonardoのAW169ヘリコプターは、90分でホイスト、医療、消防モジュールを切り替えることができ、資産利用率を2倍にしています。電動ポンプ車の保証は耐用年数を延ばし、陸上セグメントの販売量を減速させますが、アフターサービス部品とソフトウェアの収益を高めます。空中サプライヤーにとって、プラットフォームとミッション固有の自動操縦装置の両方を認証することは、多目的契約を獲得するために不可欠であり、単一目的の機体よりも汎用性を重視する緊急災害対応市場において重要な優位性となります。

3. ソリューション別:機関のデジタル化に伴いソフトウェアが成長

ハードウェアは2025年のソリューション収益の67.40%を供給しましたが、ソフトウェアは3つの柱の中で最速の6.47%のCAGRで成長しました。Everbridgeの機械学習プラットフォームは、気象、交通、人口データを統合することで、避難計画の時間を4時間から18分に短縮します。機関がデジタルツインモデリングや機械学習による派遣に資本を振り向けるにつれて、ソフトウェアに付随する緊急災害対応市場規模は拡大すると予想されます。

予測保守ソフトウェアは、計画外のダウンタイムを削減し、ハードウェアの交換を延期することで、ハードウェアの出荷を抑制しつつ、資産のライフタイムバリューを高めます。リオデジャネイロのIBM Intelligent Operations Centerは、4,200個の現場センサーを監視し、72時間前に機器の故障を予測することで、資産寿命を11%延長しています。MotorolaのインシデントごとのCommandCentral料金のようなサブスクリプション価格設定は、以前は多額の初期費用で阻まれていた小規模な町にもアクセスを民主化します。米国土安全保障省(DHS)のソフトウェア調達経路のような規制変更により、助成金がクラウドソフトウェアの購入に利用できるようになり、緊急災害対応市場におけるソフトウェアの台頭がさらに確固たるものとなっています。

地域分析

1. 北米:

2025年の収益の37.15%を占め、FEMAの堅調な助成金と義務的な技術更新サイクルに牽引されています。設置ベースが飽和し、支出構成がソフトウェアに偏るため、2031年までの成長率は3.5%のCAGRに落ち着くと予想されます。カナダは先住民コミュニティのインフラに11億カナダドル(8億1,000万米ドル)を投入し、これまでサービスが行き届いていなかったサブマーケットを拡大しています。メキシコは、警告遅延を10秒未満に短縮するため、2,100個の加速度計を備えた地震警報網を近代化しています。

2. アジア太平洋:

5.20%のCAGRで拡大をリードしており、最もダイナミックな緊急災害対応市場地域であることが証明されています。中国は、省レベルのAI対応指揮センターに約65億米ドル(470億人民元)を投資し、2027年までに90%のデジタルワークフロー導入を目指しています。インドのメッシュ無線展開や日本のAI予測パイロットは、先進的なアーキテクチャへの直接的な飛躍を例示しています。韓国の5G公共安全ネットワークはすでに人口の98%をカバーしており、現場からのライブビデオフィードを可能にしています。インドネシアは2024年の洪水後、85台の水陸両用救助車両を調達し、オーストラリアは2024年のレビュー後、通信の標準化を進めています。

3. 欧州:

rescEUの共同利用モデルと、州および地方機関全体の重要インフラを強化する大陸規模の指令に牽引され、緊急対応体制を強化し続けています。ドイツはジオフェンス型警報ネットワークをアップグレードしており、フランスは空中医療避難と消防能力を強化するため、多目的エアバスヘリコプターと早期警戒データ融合システムを発注しました。英国は新しいブロードバンド緊急サービスネットワークのほぼ全域をカバーしつつありますが、デバイス認証が課題となっています。ロシアの機関は、継続的な制裁のため、国産プラットフォームに注力しています。

4. 中東・アフリカ、南米:

湾岸諸国では主権能力プログラムも増加しており、ブラジルと南アフリカでは財政制約を相殺するための新しい資金調達メカニズムが出現しています。

競争環境

緊急災害対応市場は中程度の集中度であり、多様なアプリケーションに対応する多数のプレーヤーが存在します。Honeywell、Leonardo S.p.A.、Everbridge、Hexagon AB、Rosenbauerなどの主要ベンダーが市場をリードしています。これらの既存企業は、サービスとしてのソフトウェア(SaaS)モデルへの傾倒を強めており、MotorolaがNogginを1億8,000万米ドルで戦略的に買収したことは、この戦略を裏付けています。この買収は、Motorolaの提供製品を強化するだけでなく、インシデント管理を既存の無線ネットワークにシームレスに統合します。一方、専門企業は、量子セキュア通信や再生可能マイクログリッドを搭載したモジュラーシェルターに焦点を当て、ニッチ市場を開拓しています。オープンアーキテクチャを採用することで、ベンダーロックインを効果的に回避しています。

2024年には、AI駆動型派遣最適化に関する特許出願が67%急増し、競争環境におけるこの技術の極めて重要な役割が浮き彫りになりました。Honeywellは、その技術力を活用し、振動分析に関する特許を取得しました。このツールは、消防ポンプのベアリング故障を最大90日前に予測でき、IoTデータを堅牢な知的財産へと効果的に変換しています。さらに、Juvareのような企業は、米国のSAFETY Actに基づく責任保護の恩恵を受け、法的影響を懸念する病院との契約を成功裏に獲得しています。戦略的な動きとして、監視対象企業18社のうち11社が、2024年から2025年の間に中東でユニットまたは合弁事業を設立し、同地域の主権支出をターゲットにしています。

非伝統的なプレーヤーも競争を激化させています。例えば、IBMと赤十字は、48カ国でAIを活用して資源配分を行い、スマートシティソリューションを緊急管理にシームレスに統合しています。クラウド大手もその地位を強化しており、EverbridgeがAWS GovCloudへの移行とFedRAMP Highステータスの取得により、米国で4億米ドルという有利な連邦市場への扉を開きました。緊急災害対応の状況が進化するにつれて、成功は、オープンスタンダードのハードウェアとアジャイルなクラウドネイティブオーケストレーションを融合させ、相互運用性と迅速な機能更新に対する機関の要求に応える能力にますますかかっています。

緊急災害対応業界の主要企業

* Honeywell International Inc.

* Everbridge, Inc.

* Hexagon AB

* Rosenbauer International AG

* Leonardo S.p.A.

最近の業界動向

* 2025年12月: Everbridge、ServiceNow、Ekatraは、重要インフラ組織を対象とした緊急イベント管理(EEM)ソリューションを発表しました。これは、予測インテリジェンス、AI駆動型ワークフロー、現場連携を組み合わせることで、緊急対応効率を向上させることを目指しています。この開発は、気候関連の混乱の増加に対する戦略的対応を反映しており、インフラの回復力を高め、緊急時のリスク軽減とサービス信頼性の維持において、これらの企業を主要プレーヤーとして位置付けています。

* 2025年1月: Smiths Detectionは、日本の防衛省からLCD 4個人用化学物質検知器の契約を獲得しました。これは、陸上自衛隊における化学脅威検知能力を強化するための戦略的な動きを反映しています。2026年までの段階的な納入を伴うこの契約は、ローカライズされたカスタマイズと統合の重要性を強調しており、化学検知ソリューションの成長機会を提示し、国家防衛戦略における技術の重要な役割を強化しています。

このレポートは、世界の緊急・災害対応市場に関する詳細な分析を提供しています。世界中で緊急事態や災害の頻度と深刻さが増大していることを背景に、包括的かつ協調的な対応の必要性が高まっており、本市場が形成されています。地震やハリケーンといった自然災害から、産業事故、公衆衛生危機に至るまで、様々な危機を軽減し、管理し、復旧するための幅広い製品とサービスを網羅しています。具体的には、医療品、捜索救助技術、通信システム、緊急車両、訓練サービスなどが含まれます。

本市場の主な推進要因としては、以下の点が挙げられます。

* 自然災害の発生頻度と深刻さの増加

* 政府による資金提供と規制上の義務

* AI、IoT、GIS、ドローンといった技術の進歩

* 衛星に依存しないメッシュネットワークの採用拡大

* 緊急対応車両におけるハイブリッド/電動パワートレインへの移行

* 国境を越えた相互援助調達プールの形成

一方で、市場の抑制要因としては、以下の課題が指摘されています。

* 発展途上国における予算の制約

* 複雑で断片化した相互運用性標準

* 接続された対応システムに対するサイバー攻撃のリスク

* 高度な資産を操作するための熟練オペレーターの不足

市場は、機器、プラットフォーム、ソリューション、および地域別に詳細にセグメント化されています。

* 機器別では、脅威検出機器、個人用保護具、医療機器、一時避難所機器、登山機器、消防機器、その他の専門機器が含まれます。

* プラットフォーム別では、陸上、海上、空中が対象です。

* ソリューション別では、ハードウェア、ソフトウェア、サービスに分類されます。

* 地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国における市場規模と予測が提供されています。

市場規模と成長予測に関して、本レポートでは以下の重要な見解が示されています。

* 世界の緊急・災害対応市場は、3.92%の年平均成長率(CAGR)で成長し、2031年までに1億8302万米ドルに達すると予測されています。

* 地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、メッシュネットワークの導入と指揮センターのデジタル化に牽引され、2031年まで5.20%のCAGRを記録するでしょう。

* 機器カテゴリでは、AI対応CBRNセンサーの普及により、脅威検出機器が5.65%のCAGRで最も急速に成長しています。

* ソリューション別では、予測分析やデジタルツインへの予算シフトが進むことで、ソフトウェアプラットフォームが緊急サービス全体でシェアを拡大しており、6.47%のCAGRで成長しています。これにより、計画時間の短縮とハードウェア寿命の延長が実現しています。

* 新しい車両技術としては、電動およびハイブリッドパワートレインが注目されており、ゼロエミッション義務を満たし、消防署向けに低い生涯コストと現場での排出量削減を提供しています。

競争環境の章では、市場集中度、主要企業の戦略的動き、市場シェア分析が詳述されており、Honeywell International Inc.、Motorola Solutions, Inc.、IBM Corporationなど、主要な18社の企業プロファイルが掲載されています。

最後に、本レポートは市場機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自然災害の頻度と深刻度の増加

- 4.2.2 政府の資金提供と規制要件

- 4.2.3 AI、IoT、GIS、ドローンにおける技術進歩

- 4.2.4 衛星に依存しないメッシュネットワークの採用

- 4.2.5 災害対応車両におけるハイブリッド/電動パワートレインへの移行

- 4.2.6 国境を越えた相互援助調達プール

- 4.3 市場の阻害要因

- 4.3.1 新興経済国における予算制約

- 4.3.2 複雑で断片化された相互運用性標準

- 4.3.3 接続された対応システムに対するサイバー攻撃のリスク

- 4.3.4 高度な資産を扱う熟練オペレーターの不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器別

- 5.1.1 脅威検知機器

- 5.1.2 個人用保護具

- 5.1.3 医療機器

- 5.1.4 仮設シェルター機器

- 5.1.5 登山用具

- 5.1.6 消防設備

- 5.1.7 その他の機器

- 5.2 プラットフォーム別

- 5.2.1 陸上

- 5.2.2 海上

- 5.2.3 空中

- 5.3 ソリューション別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 ロシア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 イスラエル

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 モトローラ・ソリューションズ株式会社

- 6.4.3 エバーブリッジ株式会社

- 6.4.4 ヘキサゴンAB

- 6.4.5 ローゼンバウアー・インターナショナルAG

- 6.4.6 テキストロン・システムズ・コーポレーション

- 6.4.7 レオナルドS.p.A.

- 6.4.8 REVグループ株式会社

- 6.4.9 3M社

- 6.4.10 スミス・グループplc

- 6.4.11 デ・ハビランド・エアクラフト・オブ・カナダ・リミテッド

- 6.4.12 エマージェンシー・ワン・グループ

- 6.4.13 ジュヴァーレLLC

- 6.4.14 エスリ・グローバル株式会社

- 6.4.15 ダーリー

- 6.4.16 アルベルト・ツィーグラーGmbH

- 6.4.17 マギルスGmbH

- 6.4.18 IBMコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緊急・災害対応は、自然災害や人為的災害が発生した際に、人命の保護、被害の軽減、社会機能の維持・回復を目的として行われる一連の活動を指します。具体的には、地震、津波、台風、豪雨、火山噴火といった自然現象による災害に加え、大規模事故、テロ、感染症のパンデミックなど、社会に甚大な影響を及ぼす事態全般への対処を含みます。この概念は、災害発生前の予防・準備段階から、発生時の初動対応、そしてその後の復旧・復興に至るまで、広範なフェーズを網羅する包括的なものです。

緊急・災害対応の種類は、そのフェーズや対象とする災害の種類によって多岐にわたります。フェーズ別に見ると、まず「事前準備・予防」があります。これには、ハザードマップの作成、防災訓練の実施、食料や水の備蓄、耐震化や堤防強化などのインフラ整備、関連法規の整備などが含まれます。次に「緊急対応・初動対応」は、災害発生直後に行われる活動で、警報・避難指示の発令、情報収集・共有、救助・救護活動、消火活動、緊急物資の輸送、避難所の開設・運営などが挙げられます。そして「復旧・復興」は、被災後の生活再建や社会機能の回復を目指す段階であり、インフラの復旧、医療・衛生支援、心のケア、経済活動の再開支援などが含まれます。また、対象とする災害の種類によって、地震対応、水害対応、感染症対応、原子力災害対応といった専門的な対応が求められることもあります。

緊急・災害対応は、様々な主体によって多様な用途で活用されます。政府や地方自治体は、防災計画の策定、避難所の運営、住民への情報発信、救助・復旧活動の指揮といった中心的な役割を担います。企業においては、事業継続計画(BCP)の策定、従業員の安否確認システムの導入、サプライチェーンの維持、地域社会への貢献などが重要な用途となります。医療機関は、災害医療体制の構築、トリアージの実施、DMAT(災害派遣医療チーム)の派遣を通じて、被災者の命を救う役割を果たします。NPOやボランティア団体は、避難所での支援活動、物資の配布、心のケア、復旧作業の支援など、きめ細やかなサポートを提供します。そして、個人レベルでは、家庭での備蓄、避難経路の確認、家族との連絡手段の確保といった自助努力が不可欠です。

関連技術の進化は、緊急・災害対応の質を飛躍的に向上させています。情報通信技術(ICT)は、衛星通信、ドローン、IoTセンサー(水位計、地震計など)を活用したリアルタイムでの被害状況把握、AIによる被害予測・分析、SNSや安否確認システムを通じた迅速な情報共有に不可欠です。地理情報システム(GIS)は、ハザードマップの作成や避難経路の最適化に貢献します。ロボット技術は、人が立ち入れない危険な場所での調査や救助活動に活用され、AIとビッグデータは、災害予測モデルの精度向上、物資配分の最適化、避難行動の支援に役立てられています。また、蓄電池や再生可能エネルギーは非常用電源として、耐震・免震構造や津波対策インフラは強靭な社会基盤の構築に貢献し、遠隔医療やモバイルクリニックは被災地での医療提供を可能にします。

緊急・災害対応の市場背景は、複数の要因によって形成されています。第一に、気候変動の影響により、世界的に自然災害の頻発化・激甚化が進んでおり、特に日本は地震、津波、台風、豪雨など多種多様な災害リスクを抱える国です。これにより、防災・減災への投資の必要性が高まっています。第二に、高齢化や都市部への人口集中、サプライチェーンの複雑化といった社会構造の変化が、災害時の脆弱性を増大させています。第三に、東日本大震災以降、企業や個人の防災意識が飛躍的に向上し、BCP策定や家庭での備蓄が一般化しつつあります。政府も「国土強靭化計画」を推進し、防災・減災対策を国家戦略として位置づけています。これらの背景から、災害対応に関連する製品やサービスの需要は高まり続けており、国内外での市場拡大が見込まれています。

将来展望として、緊急・災害対応はさらなる進化を遂げることが期待されます。デジタル化とスマート化は加速し、AI、IoT、5G、ビッグデータ、ドローンといった先端技術が、リアルタイムでの情報収集・分析、予測精度の向上、そしてより迅速かつ的確な意思決定を可能にするでしょう。これにより、災害発生前の「事前防災・減災」へのシフトがより一層進み、被害を未然に防ぐ、あるいは最小限に抑えるための投資と技術開発が重視されるようになります。また、社会全体の「レジリエンス(回復力)」強化が重要なテーマとなり、災害に強い社会・都市づくり、サプライチェーンの多重化・分散化が進められるでしょう。官民連携や地域連携もさらに強化され、政府、自治体、企業、NPO、住民が一体となった包括的な対応体制が構築されます。災害情報や避難支援は、高齢者、障がい者、外国人など、個人の状況に合わせた「個別最適化」が進み、よりパーソナルな支援が提供されるようになるでしょう。さらに、国際協力の深化も不可欠であり、災害対応の知見や技術を国際的に共有し、グローバルな課題として取り組む動きが活発化します。近年では、感染症と自然災害が複合的に発生する「複合災害」への対応能力強化も喫緊の課題として認識されており、これら多岐にわたる課題への対応が、未来の緊急・災害対応の姿を形作っていくことになります。