LEDパッケージング市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

LEDパッケージング市場レポートは、パッケージングタイプ(表面実装デバイス、チップオンボード、チップスケールパッケージなど)、パッケージング材料(リードフレームと基板、セラミック基板など)、電力範囲(低・中電力(1W未満)、高電力(1-3W)など)、アプリケーション(一般照明、自動車照明、バックライトなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LEDパッケージング市場の概要:2031年までの成長トレンドと予測

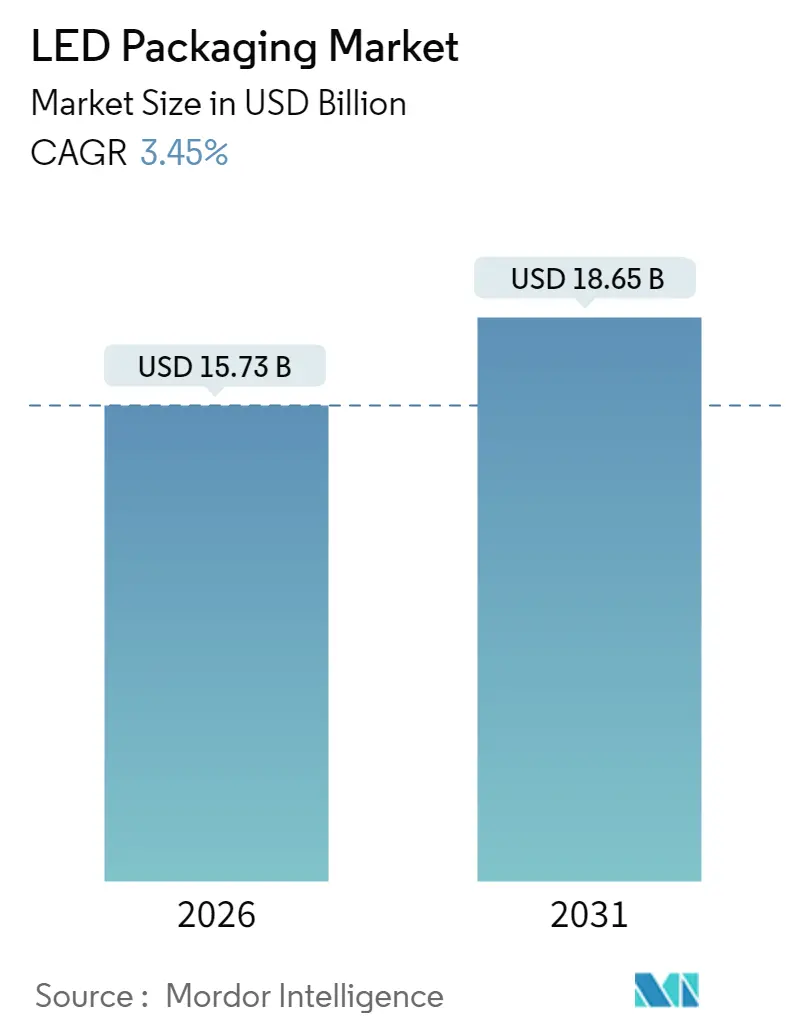

LEDパッケージング市場は、2026年には157.3億米ドル、2031年には186.5億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)3.45%で成長すると予測されています。この成長は、コモディティ化されたランプよりも、アダプティブ自動車ヘッドランプ、UV-C消毒モジュール、Mini-LEDディスプレイバックライトといった高付加価値のニッチ市場によって牽引されています。特に、チップスケールパッケージ(CSP)や先進セラミック基板のような高性能パッケージングアーキテクチャが、熱許容度と薄型化の要求に応える形でシェアを拡大しています。政策主導の蛍光灯禁止や化合物半導体への政府投資も市場を後押ししていますが、知的財産紛争や基板コストの変動が成長の障壁となっています。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速な成長を遂げると見込まれています。市場集中度は中程度です。

主要な市場トレンドと促進要因

* Mini/Micro-LEDバックライトへの移行: テレビやITパネルのプレミアムカテゴリでMini-LEDバックライトの採用が進んでいます。これにより、2,000以上のローカル調光ゾーンと2,000ニット以上のピーク輝度が実現され、自動車コックピットディスプレイにも応用が拡大しています。高密度アレイによる熱負荷増大は、セラミック基板やCSPソリューションへの需要を高めています。

* 自動車ヘッドランプにおけるCSPの急速な採用: CSPはワイヤーボンディングを不要にし、光学高さを大幅に縮小し、エネルギー消費を20%削減しながら150℃以上の接合部温度に対応できます。欧州の規制や韓国のサプライヤーがこの動きを加速させており、プレミアム自動車照明分野でCSPが主要なアーキテクチャとなっています。

* 北米における政策主導の蛍光灯廃止: 米国の2028年からの効率基準とカナダの2030年までの水銀ランプ禁止により、LEDチューブや照明器具への交換需要が確実視されています。これにより、商業施設などで長時間の高CRI性能を維持できるSMDプラットフォームの需要が高まっています。

* アジアにおけるデータセンターブームによる高CRI照明の需要: 中国やインドのハイパースケールデータセンターでは、メンテナンスエリアでCRI 90以上の照明が求められています。高出力セラミックパッケージは、高温環境下での熱ストレスに対応し、センサーや通信パッドを搭載したLEDパッケージの需要も拡大しています。

* UV-C LEDの需要急増: 消毒用途でのUV-C LEDの需要が世界的に高まっています。

* LEDパッケージングのアウトソーシング(OSAT)の成長: 台湾や中国では、OSATプロバイダーがディスプレイや自動車顧客からの需要に応えるため、ファンアウトCSPラインを拡大しています。

主要な市場トレンドと抑制要因

* サファイアウェハー価格の変動: サファイアウェハーはパッケージコストの最大20%を占め、四半期ごとに30%以上の価格変動が見られます。APACの一部のベンダーに生産が集中しているため、地政学的摩擦や電力制限が供給不足を引き起こす可能性があります。

* フリップチップ設計におけるIPクロスライセンスの障壁: フリップチップの主要特許は一部の既存企業に集中しており、ロイヤリティ交渉は長期化し、高コストになる傾向があります。これにより、中堅企業はより安全だが低マージンのパッケージング方式に移行せざるを得ず、高性能アーキテクチャの普及が遅れています。

* リンガラスへの移行に伴う設備投資の集中: 色シフト安定性を提供するリンガラスソリューションへの移行は、中堅企業にとって資本集約的であり、投資を躊躇させる要因となっています。

* 3Wを超える電力密度における熱管理の限界: 高出力パッケージにおける熱管理の課題は、自動車や産業用途での成長を抑制する可能性があります。

セグメント別分析

* パッケージングタイプ別: 2025年には表面実装デバイス(SMD)がLEDパッケージング市場の42.68%を占め最大でしたが、チップスケールパッケージ(CSP)は2031年までに5.18%のCAGRで拡大すると予測されています。CSPは自動車ヘッドライトや超薄型ディスプレイバックライトでの採用が増加しています。フリップチップは高出力ニッチ市場をターゲットとしています。ウェハーレベルカプセル化の革新が進み、OSATプロバイダーがファンアウトCSPラインを拡大する一方で、欧州の自動車ティア1はAEC-Q102などの厳しい信頼性テストを義務付けています。

* パッケージ材料別: 2025年にはリードフレームアーキテクチャが33.58%を占めましたが、窒化アルミニウムをベースとするセラミック基板は4.12%のCAGRで成長しています。これは、自動車、UV-C、園芸照明など、有機基板が早期に劣化するような高温環境での熱伝導性への要求が高まっているためです。UV耐性シリコーンゲルや銀銅合金ボンディングワイヤーなどの封止材も進化しています。

* パワーレンジ別: 低・中出力パッケージ(3W未満)は2031年までに4.51%のCAGRで増加すると予測されています。

地域分析

* アジア太平洋地域: 2025年にはLEDパッケージング市場の67.25%を占め、垂直統合されたエレクトロニクスサプライチェーンと国内消費に支えられています。中国のインフラ整備や省エネ規制、台湾のOSAT企業の成長、日本の自動車グレードの信頼性、韓国のCSPヘッドランプモジュール開発などが市場を牽引しています。

* 北米: 蛍光灯禁止やDOEの効率規制といった規制要因が、2030年までのLED代替需要を創出しています。米国のCHIPS Actによる化合物半導体サプライチェーンへの支援も重要です。

* 欧州: プレミアム自動車需要と厳格なエコデザインコードが市場を形成しています。ドイツのOEMはアダプティブヘッドランプの導入を推進し、CSPやフリップチップパッケージの需要を高めています。

* 中東・アフリカ: 現在は小規模ですが、湾岸協力会議(GCC)のインフラプロジェクトがスマートでエネルギー効率の高い照明を統合する計画を進めており、2031年までに4.96%のCAGRで最も速い成長が予測されています。

* 南米: 交通インフラのアップグレードや電気料金の上昇により、LED改修が経済的に魅力的になり、将来的な成長が見込まれます。

競合状況

LEDパッケージング市場は中程度の統合度を示しています。Samsungのコモディティ化されたSMD市場からの撤退や、Everlightの炭化ケイ素パッケージへの転換は、高付加価値ニッチ市場へのポートフォリオ再編を示唆しています。Nichia、OSRAM、Seoul Semiconductorなどの主要企業は、広範な特許網を活用しており、NichiaがEverlightに対して250万ユーロの損害賠償を勝ち取った事例は、知的財産権の重要性を示しています。戦略的に、リーダー企業は垂直統合に投資しており、ams OSRAMはエミッター、光学部品、ドライバーを統合したターンキーモジュールを提供し、システム効率で差別化を図っています。台湾のOSATプロバイダーは、ディスプレイや自動車顧客からのアウトソーシング需要を取り込むため、ファンアウトラインや自動光学検査を拡大しています。価格競争はレトロフィット電球市場で続いていますが、粗利益の維持はアプリケーションの専門化にかかっています。

最近の業界動向

* 2025年5月: Wolfspeedは、炭化ケイ素ウェハー生産能力拡大のため、Apollo Credit Funds主導で12.5億米ドルの資金調達を発表しました。

* 2025年4月: NichiaはドイツでEverlightに対する特許侵害訴訟に勝訴し、250万ユーロの損害賠償を確保しました。

* 2025年4月: SignifyはNanoleafに対し、6件のスマート照明特許侵害を主張する訴訟を提起しました。

* 2025年3月: Wolfspeedは、市場の軟化にもかかわらず、炭化ケイ素製造能力の拡大計画を継続すると発表しました。

* 2025年2月: ams OSRAMは、自動車用照明市場向けに、より小型で高効率なLEDモジュールを発表しました。

* 2025年1月: Lumiledsは、園芸照明アプリケーション向けに最適化された新しい高出力LEDポートフォリオを導入しました。

市場予測

世界のLED市場は、2024年から2029年にかけて年平均成長率(CAGR)6.8%で成長し、2029年には1,200億米ドルに達すると予測されています。この成長は、エネルギー効率の高い照明ソリューションへの需要の高まり、スマートシティプロジェクトの増加、自動車照明におけるLEDの採用拡大によって牽引されています。特に、マイクロLEDとミニLED技術は、ディスプレイ市場において大きな成長機会を提供すると見られています。

地域別分析

* アジア太平洋地域は、中国、日本、韓国、台湾における製造拠点と、急速な都市化およびインフラ開発により、LED市場を支配し続けると予想されます。

* 北米とヨーロッパは、スマート照明とIoT統合への投資により、安定した成長を示すでしょう。

* 新興市場であるラテンアメリカとアフリカは、政府の省エネ推進政策と照明インフラの近代化により、将来的に高い成長率を記録する可能性があります。

課題と機会

LED業界は、原材料価格の変動、激しい価格競争、そして技術の急速な進化という課題に直面しています。しかし、これらの課題は同時に、差別化された製品、革新的なアプリケーション、そしてサプライチェーンの最適化を通じて、新たな機会を生み出しています。特に、UV-C LEDによる殺菌・消毒市場、植物工場における園芸照明、そして自動車の先進運転支援システム(ADAS)と統合されたスマート照明システムは、今後の成長の主要な推進力となるでしょう。

結論

LED業界は、技術革新と市場の多様化によって、ダイナミックな変革期を迎えています。エネルギー効率と持続可能性への世界的な注力は、LED技術のさらなる普及を後押しし、新たなアプリケーションと市場セグメントを開拓するでしょう。企業は、競争力を維持し、成長機会を捉えるために、研究開発への継続的な投資、戦略的パートナーシップ、そして顧客ニーズへの迅速な対応が求められます。

このレポートは、世界のLEDパッケージング市場に関する包括的な分析を提供しています。市場の現状、成長を促進する主要因、直面する課題、詳細なセグメンテーション、競合状況、および将来の展望について深く掘り下げています。

市場規模と成長予測:

LEDパッケージング市場は、2026年には157.3億米ドルの規模に達し、2031年までには186.5億米ドルに成長すると予測されています。

市場の主要な成長要因:

* テレビやITパネルにおけるMini/Micro-LEDバックライトへの移行が加速しています。

* 欧州および韓国の自動車用ヘッドランプでは、チップスケールパッケージ(CSP)の採用が急速に進んでいます。

* 北米地域では、政策主導による蛍光灯の段階的廃止がLEDパッケージの需要を大きく押し上げています。

* アジアにおけるデータセンターの急増は、高演色性(High-CRI)照明の需要を牽引しています。

* ポイントオブユース消毒用途でのUV-C LEDの需要が著しく増加しています。

* 台湾および中国におけるLEDパッケージングのアウトソーシング(OSAT)の成長も市場拡大に貢献しています。

市場が直面する主な課題:

* サファイアウェハーの価格変動性が市場の不確実性を高めています。

* フリップチップ設計におけるIPクロスライセンスの障壁が課題として挙げられます。

* ガラス内蛍光体への移行には、多額の設備投資が必要となります。

* 3Wを超えるパッケージでは、電力密度と熱管理の限界が技術的な制約となっています。

市場のセグメンテーション:

市場は、パッケージングタイプ(表面実装デバイス(SMD)、チップオンボード(COB)、チップスケールパッケージ(CSP)、フリップチップ、ハイブリッド/パッケージフリー設計)、パッケージ材料(リードフレーム・基板、セラミック基板、ボンディングワイヤー/ダイアタッチ、封止樹脂・シリコーンレンズ、蛍光体・リモート蛍光体フィルム)、電力範囲(低・中電力(1W未満)、高電力(1-3W)、超高電力(3W超))、アプリケーション(一般照明(住宅用、商業・産業用)、自動車照明(外装、内装)、バックライト(テレビ・モニター、モバイル・タブレット)、フラッシュ・サイネージ(モバイルカメラフラッシュ、デジタルサイネージ・ビルボード)、特殊・UV/IR(園芸、UV-C消毒))、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)といった多角的な視点から分析されています。

主要な市場動向と洞察:

* 最速成長パッケージングタイプ: チップスケールパッケージ(CSP)は、自動車用ヘッドランプや超薄型ディスプレイバックライトの需要に牽引され、2031年まで年平均成長率5.18%で最も速い成長を遂げると予測されています。

* 最大の市場シェア地域: アジア太平洋地域は、堅固な製造基盤と旺盛な国内需要により、世界の収益の67.25%を占める最大の市場となっています。

* 最も成長率の高いアプリケーション: UV-CおよびIR特殊LEDは、ヘルスケア、消毒、園芸分野での導入加速を背景に、年平均成長率5.85%で最も高い成長を示しています。

* 規制の影響: 北米における蛍光灯の段階的廃止は、2030年までLEDへの改修需要を継続的に創出し、LEDパッケージの安定した出荷を保証するでしょう。

* セラミック基板の普及: セラミック基板は、有機材料と比較して最大10倍高い熱伝導率を提供するため、自動車、産業、UV-Cモジュールで使用される3Wを超える高出力パッケージに不可欠であり、その採用が拡大しています。

競合環境:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、Samsung Electronics Co., Ltd.、Nichia Corporation、OSRAM Opto Semiconductors GmbH、LG Innotek Co., Ltd.、Seoul Semiconductor Co., Ltd.など、主要な市場プレイヤーの詳細な企業プロファイルが掲載されています。

市場機会と将来の展望:

市場には、未開拓の分野や満たされていないニーズの評価を通じて、新たな成長機会が存在することが示唆されており、今後の市場の発展が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 テレビおよびITパネルにおけるMini/Micro-LEDバックライトへの移行

- 4.2.2 欧州および韓国における自動車用ヘッドランプでのCSPの急速な採用

- 4.2.3 北米における政策主導の蛍光灯廃止

- 4.2.4 アジアにおけるデータセンターブームが牽引する高CRI照明

- 4.2.5 使用時点消毒のためのUV-C LED需要の急増

- 4.2.6 台湾および中国におけるアウトソーシングLEDパッケージング(OSAT)の成長

-

4.3 市場の阻害要因

- 4.3.1 サファイアウェハー価格の変動

- 4.3.2 フリップチップ設計におけるIPクロスライセンスの障壁

- 4.3.3 資本集約的なガラス内蛍光体への移行

- 4.3.4 3Wパッケージを超える電力密度熱管理の制限

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 パッケージングタイプ別

- 5.1.1 表面実装デバイス (SMD)

- 5.1.2 チップオンボード (COB)

- 5.1.3 チップスケールパッケージ (CSP)

- 5.1.4 フリップチップ

- 5.1.5 ハイブリッド/パッケージフリー設計

-

5.2 パッケージ材料別

- 5.2.1 リードフレームと基板

- 5.2.2 セラミック基板

- 5.2.3 ボンディングワイヤー/ダイアタッチ

- 5.2.4 封止樹脂とシリコーンレンズ

- 5.2.5 蛍光体とリモート蛍光体フィルム

-

5.3 出力範囲別

- 5.3.1 低・中出力 (1W未満)

- 5.3.2 高出力 (1-3W)

- 5.3.3 超高出力 (3W超)

-

5.4 用途別

- 5.4.1 一般照明

- 5.4.1.1 住宅用

- 5.4.1.2 商業用および産業用

- 5.4.2 車載照明

- 5.4.2.1 外装 (ヘッドランプ、DRL)

- 5.4.2.2 内装

- 5.4.3 バックライト

- 5.4.3.1 テレビおよびモニター

- 5.4.3.2 モバイルおよびタブレット

- 5.4.4 フラッシュおよびサイネージ

- 5.4.4.1 モバイルカメラフラッシュ

- 5.4.4.2 デジタルサイネージおよびビルボード

- 5.4.5 特殊用途およびUV/IR

- 5.4.5.1 園芸

- 5.4.5.2 UV-C殺菌

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州地域

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 日亜化学工業株式会社

- 6.4.3 オスラム オプトセミコンダクターズ GmbH

- 6.4.4 LGイノテック株式会社

- 6.4.5 ソウル半導体株式会社

- 6.4.6 ルミレッズ ホールディング B.V.

- 6.4.7 エバーライト エレクトロニクス株式会社

- 6.4.8 クリーLED(スマート・グローバル・ホールディングス)

- 6.4.9 スタンレー電気株式会社

- 6.4.10 豊田合成株式会社

- 6.4.11 シチズン電子株式会社

- 6.4.12 TTエレクトロニクス plc

- 6.4.13 ブリッジラックス社

- 6.4.14 エピスター社(エノスター)

- 6.4.15 ライトン・テクノロジー社

- 6.4.16 レクスター・エレクトロニクス社

- 6.4.17 エジソン・オプト社

- 6.4.18 ドミナント・オプト・テクノロジーズ Sdn Bhd

- 6.4.19 ネーションスター・オプトエレクトロニクス株式会社

- 6.4.20 MLS株式会社(フォレストライティング)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LEDパッケージングとは、発光ダイオード(LED)チップを外部環境から保護し、電気的接続、熱放散、光取り出し効率の向上、そして最終製品への組み込みを容易にするための重要なプロセス全体を指します。ベアチップの状態では、LEDは非常に小さく、外部からの衝撃や湿気に弱く、また直接電源に接続することも困難です。パッケージングは、これらの課題を解決し、LEDが安定して高性能を発揮し、長寿命を保つために不可欠な工程であり、LEDの信頼性、性能、コストを大きく左右します。

LEDパッケージングには、その用途や要求される性能に応じて様々な種類が存在します。最も初期から普及しているのは、砲弾型と呼ばれるリードフレーム型のパッケージで、主にインジケーターランプなどに使用されてきました。現在主流となっているのは、表面実装型デバイス(SMD)パッケージです。これは、小型で自動実装に適しており、一般照明やディスプレイのバックライトなど幅広い用途で利用されています。SMDパッケージの中にも、PLCC(Plastic Leaded Chip Carrier)型や、より小型化・高密度化が進んだCSP(Chip Scale Package)型などがあります。CSPは、パッケージサイズがチップサイズに極めて近いことから、小型化と高密度実装が求められるモバイル機器や高精細ディスプレイ向けに注目されています。

また、COB(Chip On Board)パッケージは、複数のLEDチップを直接基板上に実装し、一括して封止する方式です。これにより、高出力化と均一な光の取り出しが可能となり、ダウンライトやスポットライトなどの一般照明、さらには高輝度を要求されるプロジェクターなどに採用されています。フリップチップLEDは、ワイヤーボンディングを必要とせず、LEDチップの電極を直接基板に接続する方式で、小型化、熱抵抗の低減、高信頼性といったメリットがあり、高出力LEDやMicro LED/Mini LEDディスプレイの分野でその重要性が増しています。さらに、高出力や高信頼性が求められる車載用や産業用には、放熱性に優れたセラミックパッケージが用いられることもあります。

LEDパッケージングされた製品は、私たちの日常生活のあらゆる場面で利用されています。最も身近な用途としては、一般照明が挙げられます。電球型LEDランプ、蛍光灯代替品、ダウンライト、街路灯、さらには自動車のヘッドライトやテールランプ、車内照明など、省エネルギーと長寿命のメリットから急速に普及しました。ディスプレイ分野では、スマートフォンやテレビ、PCモニターのバックライトとして広く採用されており、近年ではMicro LEDやMini LEDといった次世代ディスプレイの光源としても期待されています。産業用途では、殺菌や硬化に用いられるUV-LED、センサーや通信に利用されるIR-LED、医療機器、農業用照明など、その応用範囲は多岐にわたります。特殊な用途としては、ウェアラブルデバイスの表示部、スマート家電のインジケーター、さらにはLi-Fi(光無線通信)といった新たな技術への応用も進んでいます。

LEDパッケージングを支える関連技術は多岐にわたります。まず、材料技術が挙げられます。LEDチップを保護し、光を取り出すための封止樹脂(シリコーン、エポキシなど)は、耐熱性、耐光性、透明性、屈折率といった特性が重要です。白色LEDの実現に不可欠な蛍光体は、青色LEDからの光を吸収し、黄色や赤色の光に変換することで白色光を生成します。その種類(YAG系、窒化物系など)や配合によって、色温度や演色性が決定されます。また、LEDチップを搭載する基板材料(リードフレーム、セラミック、有機基板など)や、チップと基板を接続するダイアタッチ材(銀ペースト、はんだなど)も、放熱性や電気伝導性に大きく影響します。

次に、実装技術です。LEDチップを基板に固定するダイボンディング、チップとリードを電気的に接続するワイヤーボンディング(金線、銅線など)、あるいはフリップチップボンディングといった技術が用いられます。これらの技術は、高精度な位置決めと信頼性の高い接続が求められます。

LEDの性能と寿命を左右する熱管理技術も極めて重要です。LEDは発光時に熱を発生するため、効率的な放熱が不可欠です。パッケージ構造の最適化、熱伝導性の高い材料の使用、ヒートシンクの設計などが含まれます。

光学設計技術も欠かせません。パッケージ内部のリフレクターや、外部に取り付けるレンズなどによって、光の取り出し効率を最大化し、目的の配光特性を実現します。

最後に、信頼性評価技術です。高温高湿試験、熱サイクル試験、加速寿命試験などにより、LEDパッケージの長期的な信頼性と寿命が評価されます。

LEDパッケージングの市場は、省エネルギー化と環境意識の高まりを背景に、持続的な成長を続けています。LEDの高性能化(高輝度、高効率、長寿命)とコストダウンが市場拡大の主要な牽引役となっており、特に一般照明分野でのLED化はほぼ完了しつつあります。今後は、Micro LED/Mini LEDディスプレイ、UV-C LEDによる殺菌・浄化、Li-Fiなどの新たな応用分野の開拓が市場成長の鍵を握ると考えられています。しかし、市場競争は激化しており、さらなるコスト削減と差別化が求められています。また、高出力化に伴う熱問題の解決や、サプライチェーンの安定化も重要な課題です。日系、韓国系、台湾系、欧米系、中国系など、世界中のメーカーが技術開発と市場シェア獲得を競い合っています。

将来のLEDパッケージングは、さらなる小型化、高密度化、高効率化、多機能化へと進化していくと予測されます。特に、Micro LEDやMini LEDの本格的な普及は、ディスプレイ技術に革命をもたらし、パッケージング技術にも極めて高い精度と歩留まりが要求されるでしょう。これにより、チップサイズパッケージ(CSP)やフリップチップ技術の重要性が一層高まります。高効率化と高出力化は引き続き追求され、発光効率の向上と熱抵抗のさらなる低減が課題となります。

また、LEDは単なる光源としてだけでなく、センサーや通信機能(Li-Fi)を統合した多機能デバイスへと進化する可能性があります。これにより、パッケージングもシステムインパッケージ(SiP)のような統合型ソリューションへと発展していくでしょう。製造プロセスの革新や材料コストの削減によるコストパフォーマンスの向上も、市場拡大には不可欠です。環境対応として、リサイクル性の向上や有害物質フリーの材料開発も進められるでしょう。医療、農業、バイオ分野など、これまでLEDが十分に活用されていなかった新たな応用分野の開拓も期待されており、LEDパッケージング技術は、これらの未来の技術革新を支える基盤として、その重要性を増していくと考えられます。