新生児人工呼吸器市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

新生児用人工呼吸器市場レポートは、製品別(侵襲的換気、非侵襲的換気)、種類別(集中治療用人工呼吸器、携帯型/搬送用人工呼吸器、その他)、モード別(プレッシャーモード、ボリュームモード、複合モード、その他のモード)、エンドユーザー別(病院、ASC、その他)、および地域別(北米、欧州、アジア太平洋、MEA、南米)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

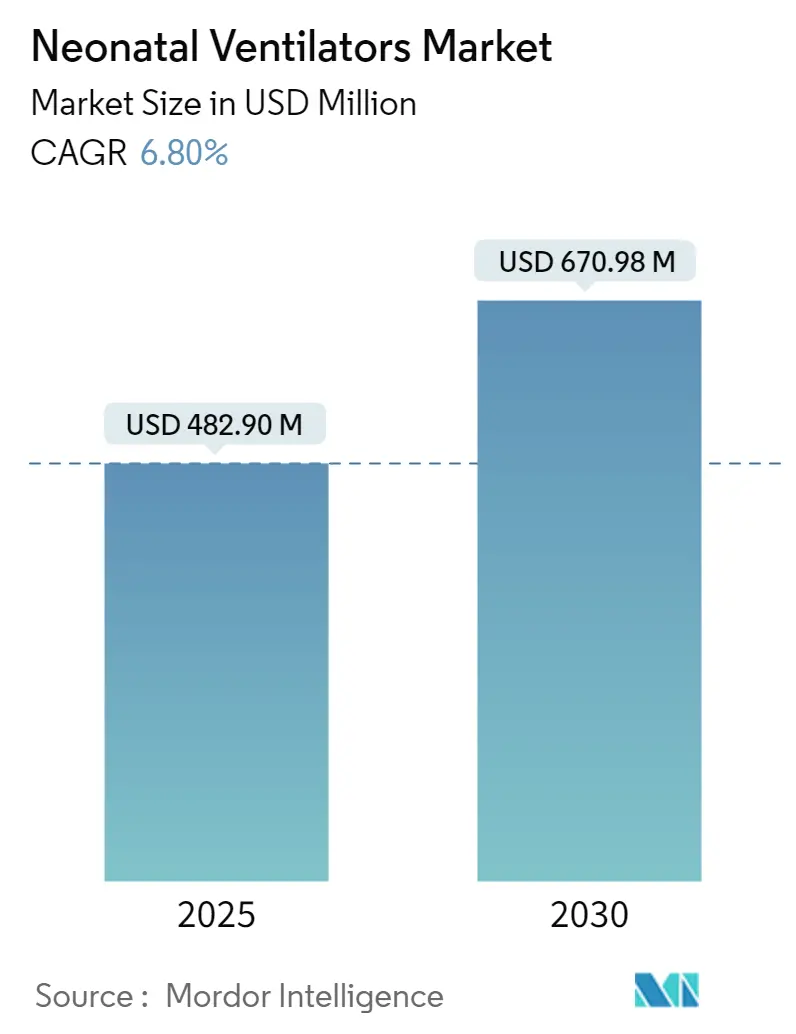

新生児用人工呼吸器市場は、2025年に4億8,290万米ドルに達し、2030年までに年平均成長率(CAGR)6.80%で成長し、6億7,098万米ドルに達すると予測されています。この市場の成長は、未熟児の増加、非侵襲的換気技術の臨床的承認、そして新興国における新生児集中治療室(NICU)への公的および私的投資の拡大によって牽引されています。臨床研究では、早期の呼吸補助が長期的な合併症を軽減し、非侵襲的アプローチが従来の侵襲的方法と比較して気管支肺異形成症の発生率を最大55%削減することが示されています。地理的にはアジア太平洋地域が最も急速に成長しており、政府およびドナー資金によるNICUのアップグレードがインフラ整備を加速させています。競争環境では、AI駆動のクローズドループアルゴリズムを統合し、リアルタイムで換気を調整する企業が優位に立っており、専門の呼吸療法士不足に悩む病院を支援しています。一方で、高額な初期費用、複雑な償還制度、脆弱な部品サプライチェーンといった課題が、低所得国での導入を妨げる要因となっています。市場集中度は中程度です。

主要なレポートのポイント

* 製品別: 2024年には侵襲的換気が57.83%の収益シェアを占め、市場をリードしました。非侵襲的換気は2030年までに7.25%のCAGRで拡大すると予測されています。

* モビリティ別: 2024年には集中治療用人工呼吸器が61.54%の市場シェアを占めました。携帯型/搬送用システムは2030年までに7.39%のCAGRで最も高い成長率を記録すると予測されています。

* モード別: 2024年には圧モード換気が39.84%の市場シェアを占め、4.8%のCAGRで成長しています。複合モードソリューションは2030年までに7.61%のCAGRで上昇しています。

* エンドユーザー別: 2024年には病院が71.26%の収益シェアを獲得しました。外来手術センター(ASCs)は2030年までに7.38%のCAGRで最も速い成長軌道を示しています。

* 地域別: 2024年には北米が41.45%のシェアで市場をリードしました。アジア太平洋地域は2030年までに8.04%のCAGRを記録し、他のすべての地域を上回ると予測されています。

市場の動向と洞察:推進要因

* 未熟児における呼吸窮迫症候群(RDS)の有病率の増加: 極低出生体重児の80%以上がRDSに罹患しており、脆弱な肺組織を保護しつつ2mlまでの換気量を供給できるデバイスへの需要が高まっています。RDS症例の死亡率は6.0%と高く、臨床医は自発呼吸と同期するボリューム保証換気や神経調節換気補助といった高度なモダリティを求めています。早期の非侵襲的戦略は疾患の進行を遅らせるという証拠があり、侵襲的モードと非侵襲的モードをシームレスに切り替えられるハイブリッド人工呼吸器への調達予算が向けられています。

* 世界的な早産率の上昇: 毎年約1,500万件の早産が発生しており、呼吸補助システムの対象となる患者層が拡大しています。サハラ以南のアフリカでは新生児死亡率が高く、早産による合併症が主な原因です。先進国では高齢出産がリスク要因となっています。

* 非侵襲的およびハイブリッド人工呼吸器への技術的転換: 臨床ガイドラインでは、肺損傷を最小限に抑えるために、鼻CPAP(持続陽圧呼吸療法)や高流量鼻カニューレ療法の早期適用が推奨されています。Hamilton MedicalのC1 neoのようなデバイスは、侵襲的、CPAP、高流量の機能を単一の筐体に統合し、デバイス在庫の削減とスタッフのトレーニング負担軽減に貢献しています。Vyaire Medicalのfabian Therapy evolutionは、AIモジュールであるPredictive Intelligent Control of Oxygenationを導入し、FiO2を自動調整することで臨床医の作業負荷を軽減し、飽和範囲を安定させます。

* AI駆動のクローズドループ換気アルゴリズムの臨床的検証: SOLVeのようなクローズドループシステムは、目標酸素化レベル内で75%以上の時間を達成し、PEEPを自律的に調整します。自動酸素コントローラーは手動調整よりも優れており、高酸素血症のエピソードを減らし、より厳密な飽和制御を可能にすることがランダム化試験で確認されています。FDAのDe Novo経路は、2023年8月までに374件のAI対応デバイス申請を受け入れ、承認を合理化しています。

* 新興国におけるNICUの病院アップグレードおよびドナー資金によるNICU拡張: アジア太平洋地域が中心となり、MEAやラテンアメリカにも波及しています。政府やドナー資金によるNICUのアップグレードがインフラ整備を加速させています。サハラ以南のアフリカや一部の低所得地域で、新生児ケアへの投資が増加しています。

抑制要因

* 新生児用人工呼吸器の高額な初期費用と維持費用: 最上位の新生児用人工呼吸器は1台あたり5万米ドルを超え、年間サービス契約費用は定価の15~20%に達することがあり、限られた予算で運営される施設に負担をかけています。新興市場の購入者は、ドナーからの助成金が消耗品やトレーニングを優先し、機器の調達を後回しにする傾向があるため、より厳しい資金調達の課題に直面しています。

* 低所得市場におけるNICU呼吸ケアの償還ギャップ: サハラ以南のアフリカ、南アジア、ラテンアメリカで特に深刻です。複雑な償還制度が導入を妨げています。

* 訓練された新生児集中治療呼吸療法士の不足: 世界的に、特に地方や新興市場で深刻です。WHOは2030年までに母子ケア従事者が130万人不足すると警告しており、新生児呼吸器の専門知識は最も不足している能力の一つです。

* 重要なセンサーおよびバルブの脆弱なサプライチェーン: 世界的に、特に混乱時に影響が集中します。地政学的な混乱により、医療機器メーカーは2024年に物流費用が収益の20%に達したと報告しています。

セグメント分析

* 製品別: 非侵襲的ソリューションがイノベーションを牽引

侵襲的換気は2024年に2億7,900万米ドル、市場シェア57.83%で依然として優勢ですが、非侵襲的カテゴリーは7.25%のCAGRで加速しており、肺保護戦略への臨床医の重点と、人工呼吸器誘発性肺損傷への意識の高まりを反映しています。侵襲的モードと非侵襲的モードを統合したプラットフォームは、機器を交換することなく迅速なモード切り替えを可能にし、ワークフロー効率を向上させます。早期CPAPを支持する証拠は、軽度のRDSを呈する未熟児の40%で挿管を回避できることを示しており、ハイブリッドデバイスの対象プールを拡大しています。非侵襲的リーダーは、精密な流量制御、ソフトシール患者インターフェース、および脱飽和イベントを予測するAIアルゴリズムに投資しています。

* モビリティ別: 搬送用人工呼吸器が成長を捉える

病院据え置き型集中治療用人工呼吸器は2024年に2億9,710万米ドル、市場シェア61.54%を占めました。これらのシステムは、複雑なNICU症例に適したサーボ制御ループ、広範なモードライブラリ、多パラメータモニタリングを統合しています。携帯型および搬送用人工呼吸器は、2024年に1億1,900万米ドルと評価され、安全で高度な搬送を必要とする地域周産期ネットワークの需要により、7.39%のCAGRで成長しています。設計上の優先事項には、軽量化、バッテリー寿命の延長、高周波デバイスのISO 80601-2-87性能基準への準拠が含まれます。

* モード別: 複合モードのイノベーションが加速

圧制御換気は、臨床医の慣れと広範なNICU集団における有効性に基づいて、2024年に39.84%のシェアを維持しました。治療中のコンプライアンスと抵抗の変化に合わせて動的に圧と量の目標を切り替える複合モードシステムは、7.61%のCAGRで最も急速に成長しています。NAVA(Neurally Adjusted Ventilatory Assist)は、乳児の横隔膜電気活動に合わせた圧力を供給し、非同期エピソードを減少させることで、この柔軟性を象徴しています。量モード換気は、低換気量を厳密に制御する必要がある不均一な肺損傷を持つ新生児にとって戦略的に重要です。

* エンドユーザー別: ASCsが成長ドライバーとして浮上

病院は2024年に新生児用人工呼吸器市場シェアの71.26%を占め、高急性度出産や複雑な新生児手術の中心的なハブとしての役割に支えられています。外来手術センター(ASCs)は、絶対量では小さいものの、外来手術の拡大と低コスト設定を報酬とする償還モデルにより、2030年までに7.38%のCAGRで成長しています。コンパクトな人工呼吸器設計と統合された安全機能における技術進歩が、ASCsでの採用を促進しています。長期ケアおよび在宅ケアセグメントはまだ初期段階ですが、小型化のトレンドと病院再入院を減らすことを目的とした支払い側のイニシアチブに支えられ、有望です。

地域分析

* 北米: 2024年には世界の収益の41.45%を占め、洗練されたNICUネットワーク、堅牢な償還制度、臨床医の信頼を維持する活発な規制環境に支えられています。過去30年間で新生児専門医が227%増加し、NICU病床が48%拡大したにもかかわらず、死亡率の低下は停滞しており、市場の注目は病床数の増加よりもケアの質の向上に集まっています。

* アジア太平洋: 2030年までに8.04%のCAGRを記録すると予想される最も急速に成長している地域です。政府が新生児プログラムを拡大し、多国籍企業が製造を現地化し、ドナーイニシアチブが機器購入に資金を提供しているためです。中国は多施設プログラムで早産児の生存率を向上させ、地域の需要を牽引しています。インドは病院技術市場シェア獲得を目指す外国投資を誘致しています。

* ヨーロッパ: 安定したイノベーション志向の市場を提示しています。ユニバーサルヘルスケアがデバイスの採用を容易にし、厳格な臨床的証拠を要求する規制変更が高品質な競争を促進しています。フィリップスは2024年に594件の医療技術申請を行い、AI駆動の新生児ケアソリューションに多額の研究開発投資を行っています。

* 中東・アフリカおよび南米: 新たなフロンティアです。NEST360のようなプロジェクトは、サハラ以南のアフリカの新生児ケアに6,500万米ドルを投入し、臨床能力が構築されるにつれて機器需要を高めることが期待されています。規制の調和と人材育成が持続的な導入の前提条件ですが、ドナーの支援と政府の乳児死亡率削減への注力が堅固な長期見通しを支えています。

競争環境

新生児用人工呼吸器市場は中程度の断片化を示しており、グローバルコングロマリットが呼吸ケア専門企業やAIスタートアップと競合しています。参入障壁には、高額な研究開発費用、数年にわたる規制承認サイクル、厳格な安全基準を満たすための必須の臨床的証拠が含まれます。トップティア企業は、規模の優位性を活用して長期供給契約を確保し、サービス提供を統合し、グローバルな流通を維持しています。製品差別化は、クローズドループ制御、小型化、病院情報システムとの相互運用性に焦点を当てています。

本レポートは、新生児用人工呼吸器市場に関する詳細な分析を提供しています。新生児用人工呼吸器は、新生児の呼吸窮迫症候群などに対し、酸素供給と二酸化炭素排出を補助する医療機器として定義されており、本調査ではその仮定、市場定義、および範囲が明確にされています。

市場規模は、2025年に4億8,290万米ドルに達し、2030年には年平均成長率(CAGR)6.80%で成長し、6億7,098万米ドルに達すると予測されています。

市場は、製品タイプ(侵襲的換気、非侵襲的換気)、モビリティ(集中治療用人工呼吸器、ポータブル/搬送用人工呼吸器、その他)、モード(プレッシャーモード換気、ボリュームモード換気、複合モード換気、その他)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。特に地域別では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンを含む主要なグローバル地域にわたる17カ国の市場規模とトレンドがカバーされています。

市場の成長を牽引する主な要因としては、未熟児における呼吸窮迫症候群の罹患率の増加、世界的な未熟児出生率の上昇が挙げられます。また、非侵襲的およびハイブリッド型人工呼吸器への技術的移行、新興経済国におけるNICU(新生児集中治療室)の設備アップグレード、AI駆動型閉ループ換気アルゴリズムの臨床的検証の進展、サハラ以南アフリカにおける寄付金によるNICU拡張なども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。新生児用人工呼吸器の高額な初期費用と維持費用、低所得市場におけるNICU呼吸ケアの償還ギャップ、訓練された新生児集中治療呼吸療法士の不足、そして重要なセンサーやバルブのサプライチェーンの脆弱性が挙げられます。

製品カテゴリー別では、非侵襲的換気が最も速い成長を示しており、年平均成長率7.25%を記録しています。これは、気管支肺異形成症の軽減と肺損傷の最小化に貢献する能力によるものです。地域別では、2025年には北米が最大の市場シェアを占めると予測されています。しかし、アジア太平洋地域は、NICUインフラの急速な拡大、政府による支援的な資金提供、および未熟児出生数の多さにより、最も高い年平均成長率8.04%で成長すると見込まれており、製造業者から最も注目を集めています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点からの分析も含まれています。

競争環境については、市場集中度と市場シェア分析が提供されています。主要な市場プレイヤーとしては、Medtronic、Drägerwerk AG & Co. KGaA、Hamilton Medical、ICU Medical、Vyaireなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

さらに、市場の機会と将来の展望として、未開拓市場(ホワイトスペース)や満たされていないニーズの評価も行われています。本レポートは、新生児用人工呼吸器市場の包括的な理解を提供し、市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 早産児における呼吸窮迫症候群の有病率の増加

- 4.2.2 世界的な早産率の上昇

- 4.2.3 非侵襲型 & ハイブリッド型人工呼吸器への技術的移行

- 4.2.4 新興経済国におけるNICUの病院アップグレード

- 4.2.5 AI駆動型閉ループ換気アルゴリズムの臨床的検証の進展

- 4.2.6 サブサハラアフリカにおけるドナー資金によるNICUの拡張

- 4.3 市場の阻害要因

- 4.3.1 新生児用人工呼吸器の高い初期費用 & 維持費用

- 4.3.2 低所得市場におけるNICU呼吸器ケアの償還ギャップ

- 4.3.3 訓練された新生児集中呼吸療法士の不足

- 4.3.4 重要なセンサー & バルブの脆弱なサプライチェーン

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額 – USD百万)

- 5.1 製品別

- 5.1.1 侵襲的換気

- 5.1.2 非侵襲的換気

- 5.2 可動性別

- 5.2.1 集中治療用人工呼吸器

- 5.2.2 ポータブル/搬送用人工呼吸器

- 5.2.3 その他

- 5.3 モード別

- 5.3.1 圧モード換気

- 5.3.2 量モード換気

- 5.3.3 複合モード換気

- 5.3.4 その他のモード

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Air Liquide Medical Systems

- 6.3.2 Allied Healthcare Products

- 6.3.3 Atom Medical

- 6.3.4 Becton Dickinson & Co.

- 6.3.5 Drägerwerk AG & Co. KGaA

- 6.3.6 Fisher & Paykel Healthcare

- 6.3.7 Fosun Pharma

- 6.3.8 General Electric Company

- 6.3.9 Getinge AB

- 6.3.10 Hamilton Medical

- 6.3.11 ICU Medical

- 6.3.12 Koninklijke Philips NV

- 6.3.13 Medtronic

- 6.3.14 Mindray Bio-Medical Electronics

- 6.3.15 Nihon Kohden Corporation

- 6.3.16 ResMed

- 6.3.17 Siare Engineering

- 6.3.18 Smiths Medical

- 6.3.19 Schiller AG

- 6.3.20 Vyaire Medical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

新生児人工呼吸器は、未熟児や新生児が自力で十分に呼吸できない場合に、その呼吸を補助または代替するために用いられる医療機器でございます。特に、肺が未発達な未熟児や、呼吸中枢の未熟、あるいは様々な疾患により呼吸不全に陥った新生児の生命維持に不可欠な装置として、集中治療室(NICU)において重要な役割を担っております。新生児の肺は非常にデリケートであり、成人用人工呼吸器とは異なり、極めて精密な換気量や圧の制御、そして患者の小さな自発呼吸を感知する高い感度が求められます。

新生児人工呼吸器には、主に侵襲的換気と非侵襲的換気の二つの大きな種類がございます。侵襲的換気は、気管内チューブを挿入し、直接肺に陽圧を送り込む方式で、重度の呼吸不全の際に選択されます。この方式には、持続的強制換気(CMV)、同期式間欠的強制換気(SIMV)、プレッシャーサポート換気(PSV)など、様々な換気モードがあり、患者の状態に応じて使い分けられます。近年では、小さな換気量で高頻度に振動させることで、肺への損傷を最小限に抑えながら効果的なガス交換を促す高頻度振動換気(HFOV)も広く用いられております。一方、非侵襲的換気(NIV)は、鼻マスクや鼻カニューレを用いて、気管内チューブを挿入せずに陽圧をかける方式でございます。持続陽圧呼吸(CPAP)や非侵襲的間欠的陽圧換気(NIPPV)などがこれにあたり、比較的軽度の呼吸補助や、侵襲的換気からの離脱を試みる際に用いられます。肺損傷のリスクが低く、患者への負担が少ないという利点がございます。

新生児人工呼吸器の主な用途は、新生児呼吸窮迫症候群(NRDS)のような肺サーファクタント欠乏による疾患、胎便吸引症候群(MAS)、新生児一過性多呼吸(TTN)、重症感染症による肺炎や敗血症、先天性心疾患、神経筋疾患、未熟児無呼吸発作など、多岐にわたります。これらの状態において、人工呼吸器は適切な酸素化と二酸化炭素の排出を確保し、呼吸仕事量を軽減することで、新生児の生命を維持し、肺の保護を図りながら、成長と発達をサポートすることを目的としております。特に未熟児においては、肺の成熟を促し、慢性肺疾患への移行を防ぐための慎重な管理が求められます。

関連技術としましては、まず患者の状態をリアルタイムで把握するための様々なモニタリング機器が挙げられます。パルスオキシメーターによる経皮的酸素飽和度(SpO2)の測定、経皮的二酸化炭素モニター(TcCO2)やカプノグラフィー(EtCO2)による二酸化炭素レベルの監視、心電図、血圧計などが不可欠でございます。また、肺の状態を評価するための胸部X線や超音波診断も重要です。治療面では、肺サーファクタント補充療法がNRDSの治療に広く用いられ、人工呼吸器と併用されることで治療成績が向上しております。人工呼吸器回路には、新生児の小さな肺に合わせた低抵抗・低コンプライアンスのものが使用され、加温加湿器によって気道粘膜の乾燥を防ぎ、体温を維持することも重要でございます。近年では、AIやIoT技術を活用し、呼吸パターンの解析、アラートの最適化、遠隔モニタリングなどが試みられております。

市場背景としましては、世界的に未熟児の出生率が増加傾向にあること、および新生児医療の進歩により、新生児人工呼吸器の需要は拡大しております。特に、新興国における医療インフラの整備や、先進国でのNICUの充実が市場成長を牽引しております。主要なメーカーとしては、ドイツのDräger、アメリカのGE Healthcare、オランダのPhilips、アメリカのVyaire Medical、スイスのHamilton Medicalなどが世界市場をリードしており、日本国内にも優れた製品を提供するメーカーが存在いたします。市場のトレンドとしては、機器の小型化、軽量化、ポータブル化が進み、院内での移動や、将来的には在宅医療への応用も視野に入れられております。また、患者の自発呼吸に同調するトリガー機能の向上や、肺保護戦略に基づいた換気モードの進化、非侵襲的換気のさらなる普及、そして安全性と操作性の向上、コスト効率の改善が重要な課題となっております。

将来展望としましては、個別化医療の進展が最も注目される点でございます。患者個々の肺の状態や呼吸パターン、疾患の進行度に合わせて、最適な換気設定を自動的に調整するバイオフィードバックシステムの開発が進むと予想されます。AIや機械学習の活用はさらに深化し、呼吸状態の予測、合併症リスクの早期発見、そしてより高度な自動換気モードの実現に貢献するでしょう。非侵襲的換気は、より効果的で快適なデバイスの開発が進み、侵襲的換気からの早期離脱や、在宅医療での利用が拡大する可能性を秘めております。また、遠隔医療や遠隔モニタリング技術の発展により、専門医が少ない地域でも質の高い新生児医療が提供できるようになることが期待されます。最終的には、肺損傷を最小限に抑え、新生児の長期的な予後を改善するための、さらなる低侵襲化技術の追求が、新生児人工呼吸器の未来を形作っていくこととなるでしょう。