次世代メモリ市場規模・シェア分析 ~ 成長動向と予測 (2025年~2030年)

次世代メモリ市場は、テクノロジー別(揮発性、不揮発性)、メモリインターフェース別(DDR/LPDDR、PCIe/NVMe、SATA、その他(CXL、Ucie))、最終用途デバイス別(コンシューマーエレクトロニクス、エンタープライズストレージおよびデータセンター、車載エレクトロニクスおよびADASなど)、ウェーハサイズ別(200 mm以下、300 mm、450 mm)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代メモリ市場の概要

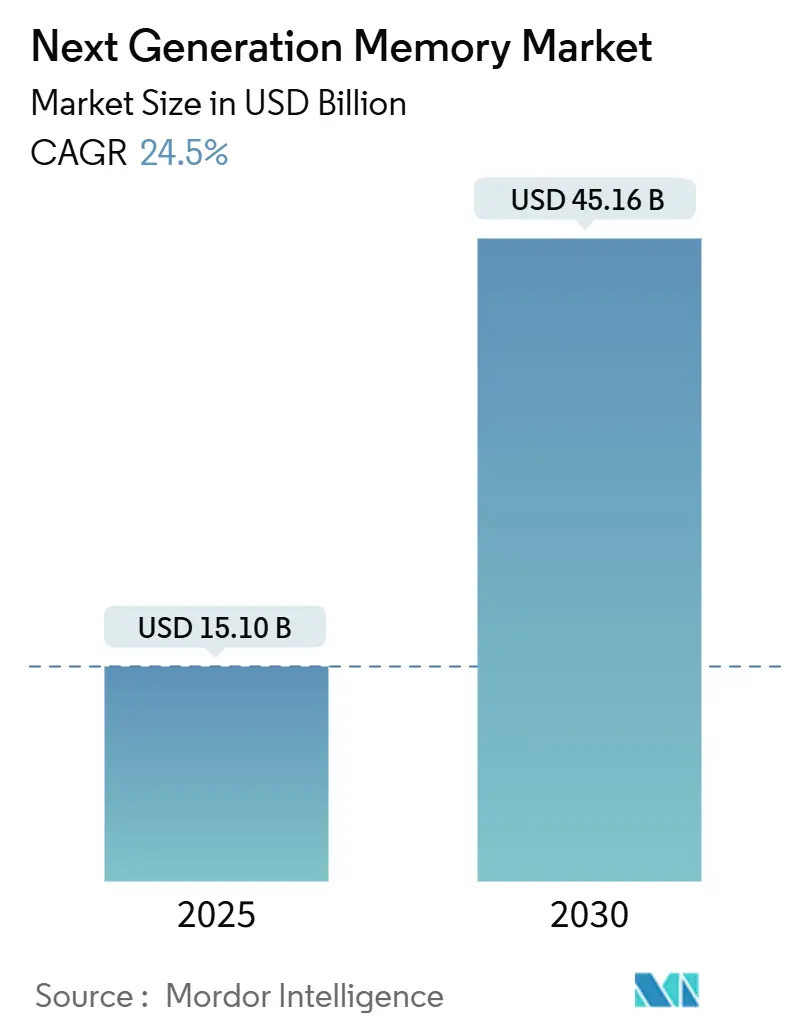

次世代メモリ市場は、2025年には151億米ドルと評価され、2030年までに451億6000万米ドルに達すると予測されており、24.5%という力強い年平均成長率(CAGR)で成長すると見込まれています。AIトレーニングクラスター、エッジサーバー、自動運転車が従来のDRAM-NAND階層のレイテンシーの壁に直面する中、需要が加速しています。ベンダーは、拡大するコンピューティングとメモリのギャップを埋めるため、高帯域幅アーキテクチャ、永続性ストレージクラスデバイス、および高度なパッケージングを優先しています。アジア太平洋地域は引き続き生産の中心地であり、北米の工場インセンティブは並行して生産能力を育成しています。Compute Express Link(CXL)やUniversal Chiplet Interconnect Express(UCIe)などのインターフェース革新は、システム設計の哲学を再構築し始め、アクセラレータの数にほぼ線形にスケールする分離型メモリプールを促進しています。しかし、プレミアムノードとウェーハの供給制約は、次世代メモリ市場全体の価格設定と割り当て戦略を形成し続けています。

主要なレポートのポイント

* 技術別: 揮発性デバイス(HBM、HMC、LPDDR5X)が2024年に85.6%の収益シェアを占め、ReRAMは2030年までに38.3%のCAGRで拡大すると予測されています。

* メモリインターフェース別: DDR/LPDDRが2024年に次世代メモリ市場シェアの38.3%を占め、CXL/UCIeは2030年まで48.3%のCAGRで成長しています。

* 最終用途デバイス別: 消費者向け電子機器が2024年に次世代メモリ市場規模の30.2%を占め、車載電子機器は2030年までに37.3%のCAGRで上昇すると予測されています。

* ウェーハサイズ別: 300mmウェーハが2024年の生産の72.5%を占め、450mmウェーハは42.3%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の47.3%を占め、中東およびアフリカ地域は2025年から2030年にかけて31.2%のCAGRで成長すると予測されています。

次世代メモリ市場のトレンドと洞察

市場の推進要因

1. ハイパースケールデータセンターにおけるAI駆動のHBM需要:

トランスフォーマーモデルのサイズが急増したことで、クラウドオペレーターはサーバーレベルのDRAMおよびソリッドステート予算を倍増させ、容量よりも帯域幅が主要なボトルネックとなりました。高帯域幅メモリ(HBM)は、リンクスループットを1.5TB/s以上に増やし、ビットあたりのエネルギー消費を劇的に削減しました。SK Hynixが2025年のHBM生産量を完売したと報告したことで、世界的な割り当てが厳しくなり、2026年の長期的なボリューム予約が促されました。AIサーバーは従来のx86ノードのほぼ2倍のDRAMを搭載するとされており、次世代メモリ市場はビットコストリーダーシップから帯域幅リーダーシップへと転換し、プレミアム価格帯とマージン拡大の機会を生み出しています。

2. 自動車L4 ADASにおけるインスタントオン永続性メモリの必要性:

レベル4の自動運転は、電力イベント後の確実な回復と150°Cを超える過酷な動作温度を要求します。強誘電体RAM(FRAM)デバイスは、10¹⁴サイクルに耐え、スタンバイ電力なしでデータを保持し、最大100GB/sを生成するセンサーフュージョンスタックのコールドスタート可用性を保証します。自動車メーカーは現在、FRAMとLPDDR5Xスクラッチパッドを組み合わせた非対称の永続性-揮発性ハイブリッドを評価しています。これらのアーキテクチャは、ミッションログを保護し、OTA(Over-The-Air)アップデートを容易にし、ISO 26262に基づく機能安全目標をサポートし、モビリティバリューチェーン全体で次世代メモリ市場の成長を強化しています。

3. スマートフォンにおけるLPDDR5Xおよび組み込みReRAMへの移行:

2025年第3四半期以降にリリースされたフラッグシップハンドセットは、9.6GT/sに対応するLPDDR5Xを独占的に搭載し、LPDDR5と比較してビットあたりの動的エネルギーを30%削減しました。同時に、世界のOEMはAIモデルと生体認証情報を保存するためにReRAMブロックを組み込み、外部フラッシュアクセスによるレイテンシーを排除しました。Samsungが2025年6月までにDDR4生産を終了すると発表したことで、この転換点が明確になりました。統合されたLPDDR+ReRAMモジュールは、パフォーマンスとスタンバイ耐久性のバランスを取り、ハンドセットあたりの総収益を拡大し、次世代メモリ市場を推進しています。

4. 国家的なメモリ国産化プログラム:

地政学的な緊張とパンデミック時代の供給不足により、各国政府はサプライチェーンのリスクを軽減するようになりました。527億米ドルの米国CHIPS法は、国内のDRAMおよびHBM工場を奨励し、マレーシアはMicronの二次HBM組み立てハブとなりました。チェコ共和国は、技術的自立を強化するため、2029年までに半導体部門を3倍にする計画を策定しました。並行して、中国の国内企業は2024年までにシェアをゼロから5%に引き上げ、2025年までに10%を目標としています。このようなプログラムは、世界の生産能力のバランスを再調整し、地域クラスターを育成し、次世代メモリ市場への参加を広げています。

5. 産業用エッジIoTにおける超低電力FRAMの必要性:

産業用エッジIoTデバイスは、バッテリー制約を緩和するために超低電力FRAMを必要としています。

6. データプライバシー駆動の3D XPointを使用した永続性インメモリデータベース:

データプライバシーの懸念から、3D XPointを使用した永続性インメモリデータベースの需要が高まっています。

市場の阻害要因

1. 450mmウェーハの遅延によるReRAMスケールアップの制約:

450mmウェーハの導入遅延は、ReRAMの生産規模拡大を制約しています。

2. NANDに対するMRAMのビットあたりの高コスト:

MRAMはNANDと比較してビットあたりのコストが高く、普及の妨げとなっています。

3. 車載グレードPCMの熱安定性不良:

相変化メモリ(PCM)合金は150°C以上でデータを保持するのに苦労し、砂漠やエンジンルームでのイベントレコーダーの完全性を危うくしています。材料工学は、耐久性を153°Cまで高めるGeリッチなGeSbTeや直列PCMセルペアを模索していますが、リソグラフィ工程とコストが増加します。このため、OEMの認定サイクルがPCMの採用を遅らせ、信頼性目標が達成されるまで、短期的な設計はFRAMやReRAMにシフトしています。この制約は、特に次世代メモリ市場の自動車サブセットにおける全体的な成長を抑制しています。

4. 28nm以下のSTT-MRAMにおけるファウンドリ集中:

16nmでのスピン転送MRAM(STT-MRAM)統合には、垂直磁気トンネル接合、希少なエッチング化学物質、および厳密なプロセス制御が必要です。現在、ボリュームSTT-MRAMをサポートするロジックファウンドリは2社しかなく、生産能力の入札競争を引き起こし、新興のファブレスサプライヤーをリードタイムショックにさらしています。読み出し妨害やプロセス誘起のばらつきなどの信頼性問題も、製品サイクルをさらに長期化させています。このボトルネックは、設備投資の集中を増幅させ、次世代メモリ市場で期待されるスケーラビリティの勢いを抑制しています。

セグメント分析

* 技術別: 揮発性メモリの優位性と不揮発性メモリの台頭

揮発性デバイスは、HBMの急激な容量プレミアムに支えられ、2024年の収益の85.6%を占めました。この優位性は、AIアクセラレータが1TB/s未満の帯域幅では飽和してしまうため、HBMの購入コミットメントが複数会計年度にわたって続くことで維持されています。次世代メモリ市場における揮発性ソリューションの規模は、ReRAM、PCM、MRAMがエッジおよび計測ワークロードで信頼性を獲得するにつれて、シェアが低下する一方で絶対値では拡大し続けると予測されています。ReRAMは、追加のマスクなしで28nmノードで共製造できるシンプルな金属酸化物スタックのおかげで、38.3%のCAGRで成長し、不揮発性メモリの勢いを牽引しています。PCMの熱安定性の段階的な向上は、10年間、150°Cの保持ベンチマークが認定されれば、自動車への採用を可能にすると期待されています。MRAMの進歩は、将来のEUV生産能力と、NANDに対するビットあたりのプレミアムを縮小するプロセス簡素化にかかっています。

構造的には、揮発性メモリメーカーは、ダイ面積を削減し、歩留まりリスクを分散するために、積層チップレットトポロジーを模索しています。不揮発性メモリの挑戦者は、面積を消費するトランジスタを排除するクロスポイントアレイとセレクタレス設計で対応しています。予測期間中、ReRAMとPCMの供給加速により、揮発性メモリのシェアは約10パーセンテージポイント低下すると予想されますが、AIサーバーのTAMが倍増するため、揮発性メモリの絶対収益は依然として増加します。設計者は、揮発性メモリと不揮発性メモリのダイを共同パッケージ化し続け、耐久性と永続性を交換するハイブリッドスタックを育成するでしょう。これらのダイナミクスは、マルチノードのロードマップを保証し、次世代メモリ市場内のソリューションの多様性を広げています。

* メモリインターフェース別: CXL/UCIeによるアーキテクチャの再構築

インターフェースは、モノリシックシリコンが追いつくずっと前から、帯域幅を大量に消費するアクセラレータに適応してきました。2024年には、DDRおよびLPDDRチャネルが38.3%のシェアを維持しましたが、ソケットあたり4チャネルで採用の上限が見られました。PCIe 5.0を介したCXLのキャッシュコヒーレント接続は、共有スイッチの背後にテラバイトのメモリをプールし、孤立した容量を削減することで、その制限を緩和しました。2024年8月にUCIe 2.0仕様が登場したことで、以前のダイ間帯域幅の75倍の3D積層チップレットが実現し、ハイパースケーラーは数十のコンピューティングダイを単一のHBMスタックに対してタイル化できるようになりました。

今後、2025年の新しいHPCテープアウトの50%は2.5Dまたは3Dのダイ間リンクを組み込み、CXLまたはUCIeをオプションから必須の設計要素へと昇格させるでしょう。リタイミングハブとリタイマーは、付随的な利益プールとして浮上します。これらの変化と同期して、PCIe/NVMeは段階的な世代交代を続けていますが、SATAはアーカイブニッチへと移行しています。総じて、新しいインターフェースは、容量計画をCPUアップグレードサイクルから切り離すモジュラー展開を推進し、次世代メモリ市場内の多様化オプションを拡大しています。

* 最終用途デバイス別: 車載ADASの加速

消費者向け電子機器は、2024年に30.2%の収益シェアを維持し、プレミアムスマートフォンはLPDDR5XとシステムインパッケージのReRAMを搭載した常時オンキャッシュを統合しました。しかし、車両コンピューティングドメインが際立っています。アシスト運転スタックはレベル2+からレベル4へと拡大し、永続的なログ、センサーチェックポイントバッファ、およびミリ秒単位で電源サイクルを必要とする安全マイクロコントローラを要求します。その結果、車載メモリの収益は37.3%のCAGRで上昇すると予測されており、ハンドセットのアップグレードを上回っています。

エンタープライズストレージはAIトレーニングアレイ向けに安定した調達を維持しましたが、エッジ産業用設備はバッテリー制約を緩和するために低電力FRAMを採用しました。医療用インプラントはMRAMの放射線耐性を利用し、航空宇宙はガイダンスコンピューターに放射線耐性ReRAMを使用しました。各ユースケースはボリュームの多様性を加え、リスクプロファイルを広げましたが、次世代メモリ市場全体の回復力を高めました。

* ウェーハサイズ別: 450mmへのスケールアップ

2024年には、300mm基板がDRAMおよび3D NAND工場によって最適化され、高スループットを実現し、全ウェーハスタートの72.5%を占めました。200mmラインは、特に産業用FRAMのような成熟した特殊メモリ向けに残っており、ツールは完全に減価償却されています。移行経済は現在450mmへとシフトしており、サイクルあたり2.5倍のダイ出力を約束しています。パイロットランは、工場あたり200億米ドルの設備投資障壁が高まる中でも、42.3%のCAGRの見通しを示しました。リソグラフィおよび計測ベンダーは、より大きなフィールドに適応するためにスキャナーと欠陥検査を急いでいます。

しかし、450mmでのReRAMおよびMRAMの採用は、ツールの準備遅延によって制約されており、上記の主要な制約の1つを反映しています。それでも、先行者利益により、メガファブは有利な学習曲線を得て、コスト構造を圧縮し、最終的に次世代メモリ市場全体で対応可能なアプリケーションを拡大する可能性があります。

地域分析

* アジア太平洋:

Samsung、SK Hynix、TSMCに支えられ、2024年に47.3%の収益を維持しました。これらの企業の合計設備投資計画は、次世代ノード向けに850億米ドルを超えています。中国は、国家補助金と優遇融資条件に導かれ、国内のDRAM生産能力を世界シェアの5%にまで高め、2025年までに10%を目標としています。日本の新たな補助金は、国内のNAND生産と特殊機器クラスターを維持しました。インドは、組み立て、テスト、そして最終的には3D NANDスライスを目的とした合弁事業を誘致する製造奨励プログラムを開始しました。この地域の深さは、供給の安全性を確保し、次世代メモリ市場のボリュームレバレッジを育成しました。

* 北米:

米国のCHIPS法インセンティブは、MicronのアイダホHBM工場とテキサスのメモリ組み立てセンターを活性化させ、防衛およびハイパースケール調達のための国内生産能力を確保しました。メキシコはバックエンド組み立てフローを獲得し、米国のフロントエンドウェーハスタートを補完しました。カナダの研究所は、超低電力不揮発性メモリを目的とした材料科学のブレークスルーに貢献し、大陸の研究開発の光輪を拡大しました。

* ヨーロッパ:

欧州は、半導体法の下で戦略的自律性を追求し、2030年までに世界シェアの20%を目標としています。ドイツは車載グレードメモリコンソーシアムに補助金を投入し、フランスはReRAMパイロットラインに投資しました。英国は、チップレットのダイ間ファブリック向けにファウンドリに依存しないIPを優先しました。総じて、このブロックは自動車OEMと地元のメモリメーカーとの間のより緊密な統合を求め、次世代メモリ市場における地域需要を強化しました。

* 中東およびアフリカ:

サウジアラビアとUAEのソブリンウェルスファンドに支えられた工場に裏打ちされ、31.2%のCAGRという最速の成長軌道を示しました。トルコはユーラシアのパッケージングハブとして自らを売り込み、南アフリカは通信の密集化を利用して消費者向けメモリの採用を促進しました。基盤は控えめですが、積極的な設備投資と労働力のスキルアップは、この地域の次世代メモリ市場シェアの持続的な上昇を示唆しています。

競争環境

競争分野は寡占状態が続いています。Samsung、SK Hynix、Micronは、HBM層でさらに高い優位性を示し、総収益の約60%を共同で支配しています。長期供給契約、高度なパッケージング特許、および事前価格設定されたボリュームスロットが彼らの地位を確立しています。しかし、CXMTやYMTCなどの中国の新興企業は、主流のDRAM向けにギガバイトあたり20~30%低い価格設定を提供することでコストダウン戦略を適用し、ラップトップやIoT契約に参入しています。彼らの合計シェアは2025年までに倍増すると予測されており、既存企業の利益リーダーシップを徐々に希薄化させるでしょう。

不揮発性特殊メモリの分野では、EverspinとWeebit Nanoがウェーハスケールではなく設計中心のアプローチで差別化を図っています。Weebit Nanoは、40nm以下の耐久性ドリフトに対処するセレクタレスセルアレイをカバーする新たな特許を取得しました。Everspinは、確定的書き込みレイテンシーを必要とする産業用ロボット向けにSTT-MRAMモジュールを出荷しました。このようなニッチなポジショニングは、ファウンドリへのアクセスが制限されているにもかかわらず俊敏性を可能にし、次世代メモリ市場を豊かにするイノベーション層を育成しています。

すべてのプレーヤーは、協業をますます模索しています。Marvellは、上位3社のDRAMメーカーと提携し、AIノートブック向けのDRAMとロジックダイをバンドルするモジュール仕様であるSOCAMMを共同で定義しました。Synopsysは、TSMC N3EでUCIe PHY IPをテープアウトし、ファブレス企業にターンキーツールフローを提供しています。これらの提携は、インターフェース、パッケージング、およびソフトウェアの共同最適化が、ウェーハボリュームだけでは得られない新たなレバレッジを生み出すエコシステムを示唆しています。

最近の業界動向

* 2025年5月: Samsungは、フラッグシップスマートフォンおよびエッジサーバーブロックとファイル向けに、ピンあたり5.6Gb/sを実現する400層3D NANDのマイルストーンを発表しました。

* 2025年4月: Weebit Nanoは、ReRAMセルおよびセレクタ技術に関する3つの追加特許を取得し、特殊ポートフォリオを強化しました。

* 2025年4月: SK Hynixは、AIアクセラレータ向けに2025年末に出荷される12層、48GBのHBM4デバイスを発表しました。

* 2025年3月: Micronは、EUV工程を削減した1γ DDR5のサンプル出荷を開始し、将来のコストエクスポージャーを低減しながら速度リーダーシップを維持しました。

本レポートは、次世代メモリ市場の現状と将来展望に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査では、AI、エッジコンピューティング、車載システム、データ中心のワークロードを加速するために設計された、高帯域幅揮発性デバイス(HBM、HMC、LPDDR5X)および新興の不揮発性メモリ(PCM、STT-MRAM、ReRAM、3D XPoint、FeRAM、NanoRAM)の世界的な需要と供給を「次世代メモリ市場」と定義しています。従来のDDR3/DDR4 DRAMや一般的なプレーナーNANDフラッシュは、異なるコスト曲線と成熟度パスを持つため、調査対象外としています。

2. 市場規模と成長予測

次世代メモリ市場は、2025年に151億米ドルに達し、2030年には451.6億米ドルに成長すると予測されており、急速な拡大が見込まれます。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイパースケールデータセンターにおけるAI駆動のHBM(高帯域幅メモリ)需要の増加。

* 自動車のL4 ADAS(先進運転支援システム)における、瞬時起動と永続性を備えたメモリの必要性。

* スマートフォンのLPDDR5Xおよび組み込みReRAMへの移行。

* 各国政府によるメモリ国産化プログラムの推進。

* 産業用エッジIoTにおける超低消費電力FRAMの要求。

* データプライバシーを重視した、3D XPointを用いた永続的インメモリデータベースの利用。

4. 市場の阻害要因

一方で、以下の要因が市場の成長を抑制する可能性があります。

* 450mmウェハーの導入遅延によるReRAMのスケールアップ制約。

* NANDと比較したMRAMの高コスト。

* 車載グレードPCMの熱安定性に関する課題。

* 28nm以下のSTT-MRAM製造におけるファウンドリ集中の問題。

5. 市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 技術別: 不揮発性メモリ(PCM、STT-MRAM、ReRAM、3D XPoint、FeRAM、NanoRAMなど)と揮発性メモリ(HBM、HMC、LPDDR5Xなど)。

* メモリインターフェース別: DDR/LPDDR、PCIe/NVMe、SATA、その他(CXL、UCIe)。

* 最終用途デバイス別: 消費者向け電子機器、エンタープライズストレージおよびデータセンター、車載エレクトロニクスおよびADAS、産業用IoTおよび製造自動化、航空宇宙および防衛、ヘルスケアおよび医療機器など。

* ウェハーサイズ別: 200mm以下、300mm、450mm。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

6. 主要な市場トレンドと洞察

* 地域別リーダー: 2024年にはアジア太平洋地域が収益の47.3%を占め、Samsung、SK Hynix、TSMCなどの設備投資が市場を牽引しています。

* AIワークロードにおけるHBMの重要性: 大規模言語モデルは従来のDRAM帯域幅を飽和させるため、マルチテラバイト/秒のスループットを提供するHBMがトレーニングのボトルネックを解消し、極めて重要な役割を担っています。

* 車載メモリ需要の急速な成長: レベル4 ADASシステムが瞬時起動かつ高耐久性のメモリを必要とすることから、車載エレクトロニクス分野の収益は年平均成長率37.3%で増加すると予測されています。

* 将来のシステムにおけるCXLとUCIeの役割: これらのインターフェースは、大規模なメモリブロックをプールする分散型チップレットベースのアーキテクチャを可能にし、利用率とスケーラビリティを向上させます。

7. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析に加え、Samsung Electronics、SK Hynix、Micron Technology、Intel Corporation、TSMCといった主要ベンダーを含む25社の企業プロファイルが詳細に記述されています。

8. 調査方法論の信頼性

本レポートは、ファブ、EDAツールベンダー、メモリコントローラアーキテクト、ハイパースケール調達マネージャー、ティア1自動車エレクトロニクスインテグレーターとの一次調査、およびWSTS、SEMI、IEEE Xplore、Questelなどの公開データを用いた二次調査に基づいています。生産量、ダイサイズ、貿易データを用いたトップダウン分析と、主要サプライヤーからのASP×出荷台数データを用いたボトムアップ分析を組み合わせることで、市場規模と予測の信頼性を確保しています。データは年1回以上更新され、主要な市場変動時には随時刷新されるため、常に最新の市場動向を反映しています。

このレポートは、次世代メモリ市場の現状、将来の成長機会、主要な推進要因と阻害要因、および競争環境に関する包括的な視点を提供し、意思決定者が信頼できる情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ハイパースケールデータセンターにおけるHBMのAI駆動型需要

- 4.2.2 自動車L4 ADASにおけるインスタントオン不揮発性メモリの必要性

- 4.2.3 スマートフォンのLPDDR5Xおよび組み込みReRAMへの移行

- 4.2.4 国家メモリ国産化プログラム

- 4.2.5 超低消費電力FRAMを必要とする産業用エッジIoT

- 4.2.6 データプライバシー駆動型3D XPoint使用永続インメモリデータベース

- 4.3 市場抑制要因

- 4.3.1 450mmウェハーの遅延によるReRAMスケールアップの制約

- 4.3.2 NANDに対するMRAMのビットあたりの高コスト

- 4.3.3 車載グレードPCMの熱安定性不良

- 4.3.4 28nm以下のSTT-MRAMにおけるファウンドリ集中

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 新興メモリ技術ロードマップ分析

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 不揮発性

- 5.1.1.1 相変化メモリ (PCM)

- 5.1.1.2 スピン注入磁気抵抗メモリ (STT-MRAM)

- 5.1.1.3 トグルMRAM

- 5.1.1.4 抵抗変化型メモリ (ReRAM)

- 5.1.1.5 3D XPoint / Optane

- 5.1.1.6 強誘電体メモリ (FeRAM)

- 5.1.1.7 NanoRAM

- 5.1.2 揮発性

- 5.1.2.1 広帯域幅メモリ (HBM)

- 5.1.2.2 ハイブリッドメモリキューブ (HMC)

- 5.1.2.3 低消費電力DDR5 / LPDDR5X

- 5.2 メモリインターフェース別

- 5.2.1 DDR / LPDDR

- 5.2.2 PCIe / NVMe

- 5.2.3 SATA

- 5.2.4 その他 (CXL, UCIe)

- 5.3 最終用途デバイス別

- 5.3.1 家庭用電化製品

- 5.3.2 エンタープライズストレージおよびデータセンター

- 5.3.3 車載エレクトロニクスおよびADAS

- 5.3.4 産業用IoTおよび製造自動化

- 5.3.5 航空宇宙および防衛

- 5.3.6 ヘルスケアおよび医療機器

- 5.3.7 その他 (スマートカード、ウェアラブル)

- 5.4 ウェハーサイズ別

- 5.4.1 ≤ 200 mm

- 5.4.2 300 mm

- 5.4.3 450 mm

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 SK Hynix Inc.

- 6.4.3 Micron Technology, Inc.

- 6.4.4 Kioxia Holdings Corporation

- 6.4.5 Intel Corporation

- 6.4.6 Western Digital Corporation

- 6.4.7 Everspin Technologies, Inc.

- 6.4.8 Crossbar Inc.

- 6.4.9 Avalanche Technology Inc.

- 6.4.10 Spin Memory, Inc.

- 6.4.11 Nantero Inc.

- 6.4.12 Weebit Nano Ltd.

- 6.4.13 Renesas Electronics Corporation

- 6.4.14 Infineon Technologies AG

- 6.4.15 NXP Semiconductors N.V.

- 6.4.16 Changxin Memory Technologies (CXMT)

- 6.4.17 Taiwan Semiconductor Manufacturing Co. Ltd.

- 6.4.18 GlobalFoundries Inc.

- 6.4.19 Winbond Electronics Corporation

- 6.4.20 Macronix International Co., Ltd.

- 6.4.21 Nanya Technology Corporation

- 6.4.22 Advanced Semiconductor Engineering (ASE) Inc.

- 6.4.23 Powerchip Semiconductor Manufacturing Corp.

- 6.4.24 Yangtze Memory Technologies Co. (YMTC)

- 6.4.25 Microchip Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代メモリとは、従来の主流であるDRAM(Dynamic Random Access Memory)やNAND型フラッシュメモリが抱える課題を克服し、より高性能なコンピューティング環境を実現するために開発が進められている新しいメモリ技術の総称でございます。具体的には、高速性、不揮発性(電源を切ってもデータを保持する特性)、低消費電力、高耐久性、高集積化といった複数の優れた特性を兼ね備えることを目指しており、現在のメモリ階層におけるDRAMとNANDフラッシュメモリの間の性能ギャップを埋める「ユニバーサルメモリ」としての役割が期待されております。

次世代メモリには様々な種類があり、それぞれ異なる原理と特徴を持っております。代表的なものとしては、MRAM(Magnetoresistive RAM)、ReRAM(Resistive RAM)、PRAM(Phase-change RAM)、FeRAM(Ferroelectric RAM)などが挙げられます。

MRAMは、磁気抵抗効果を利用してデータを記憶する不揮発性メモリでございます。特にSTT-MRAM(Spin-Transfer Torque MRAM)は、スピン注入磁化反転という技術を用いることで、高速な書き込みと低消費電力を両立し、SRAMの代替や組み込み用途での活用が期待されております。高耐久性も特徴の一つです。

ReRAMは、抵抗変化材料に電圧を印加することで抵抗値が変化する現象を利用してデータを記憶する不揮発性メモリです。構造がシンプルで高集積化に適しており、低消費電力、高速動作、高い書き換え耐性を持つことから、NANDフラッシュメモリの代替や、AIアクセラレータにおけるインメモリコンピューティング用途での応用が注目されております。

PRAMは、カルコゲナイド系材料の結晶状態と非晶質状態の抵抗値の違いを利用してデータを記憶する不揮発性メモリです。高速な読み書きが可能で、多値化(1セルに複数ビットを記憶)にも対応しやすいため、DRAMとNANDフラッシュメモリの両方の特性を兼ね備えるメモリとして期待されております。

FeRAMは、強誘電体材料の自発分極を利用してデータを記憶する不揮発性メモリです。高速な書き込みと読み出し、極めて高い書き換え耐久性、低消費電力が特徴で、組み込みシステムやRFIDタグ、スマートカードなどでの採用が進んでおります。

これらの次世代メモリは、多岐にわたる分野での活用が期待されております。例えば、AI(人工知能)や機械学習の分野では、大量のデータを高速に処理し、エッジデバイスでのリアルタイム推論を可能にするために、高速かつ不揮発性のメモリが不可欠です。IoT(Internet of Things)デバイスにおいては、低消費電力で常時オン状態を維持できる不揮発性メモリが、バッテリー寿命の延長や小型化に貢献いたします。データセンターやクラウド環境では、メモリ階層の最適化により、CPUとストレージ間のデータ転送ボトルネックを解消し、システム全体のパフォーマンス向上と省電力化を実現します。また、自動運転車に代表される車載システムでは、高温環境下での高い信頼性、高速なデータ処理能力が求められるため、次世代メモリの導入が進むと予想されております。さらに、メモリ内で演算を行うインメモリコンピューティングや、人間の脳の構造を模倣したニューロモルフィックコンピューティングといった新しいコンピューティングアーキテクチャの実現にも、次世代メモリは不可欠な要素となります。

次世代メモリの実現には、関連する様々な技術の進歩が密接に関わっております。従来のCMOS(相補型金属酸化膜半導体)技術による微細化は物理的な限界に近づいており、これに代わる新しい材料や構造の開発が求められております。不揮発性、高速性、低消費電力、高耐久性といった特性は、材料科学の進歩によって支えられております。また、メモリチップを垂直方向に積層する3D積層技術は、メモリ容量の飛躍的な増大とデータ転送速度の向上に貢献し、次世代メモリの集積化を加速させます。インメモリコンピューティングやニューロモルフィックコンピューティングといった、メモリと演算機能を融合させる新しいアーキテクチャは、データ転送のボトルネックを根本的に解決し、AI処理の効率を大幅に向上させる可能性を秘めております。

次世代メモリがこれほどまでに注目される市場背景には、現代社会におけるデータ量の爆発的な増加がございます。ビッグデータ、AI、IoTの普及により、生成・処理されるデータは指数関数的に増え続けており、従来のDRAMやNAND型フラッシュメモリでは対応しきれない課題が顕在化しております。DRAMは高速ですが揮発性であり、電源を切るとデータが消えてしまうため、常に電力を供給する必要があります。また、微細化の限界や消費電力の増大も課題です。一方、NAND型フラッシュメモリは不揮発性で大容量化が可能ですが、DRAMに比べてアクセス速度が遅く、書き換え回数に制限があるという耐久性の課題を抱えております。CPUとメモリ間の速度差に起因する「メモリウォール」や「フォン・ノイマン・ボトルネック」も、システム全体の性能向上を阻む大きな要因となっております。このような状況下で、高速性、不揮発性、低消費電力、高耐久性を兼ね備えた次世代メモリは、これらの課題を解決し、新たなコンピューティングパラダイムを切り開く鍵として強く求められているのです。

将来展望といたしましては、次世代メモリは現在のメモリ階層を大きく変革し、DRAMとNANDフラッシュメモリの間に位置する「ユニバーサルメモリ」として、あるいはそれらを代替する存在として普及していくことが期待されております。これにより、コンピューティングアーキテクチャはより効率的になり、インメモリコンピューティングが主流となることで、AIやビッグデータ解析の性能は飛躍的に向上するでしょう。また、エッジAIデバイスやウェアラブルデバイスなど、これまで電力や性能の制約から実現が困難であった新たなアプリケーションの創出も期待されます。

しかしながら、次世代メモリの普及には、コスト、量産技術の確立、信頼性の向上、既存システムとの互換性といった課題も残されております。各メモリメーカーや半導体メーカーは、これらの課題を克服すべく、研究開発と量産化に向けた投資を加速させており、激しい市場競争が繰り広げられております。今後は、特定の用途に特化した次世代メモリが先行して普及し、徐々に適用範囲を広げていく、あるいは複数の次世代メモリが共存する形で、コンピューティングの未来を形作っていくと考えられます。標準化の動向も、その普及を左右する重要な要素となるでしょう。