コンシューマードローン市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

消費者ドローン市場レポートは、製品タイプ(マルチローター、固定翼、ハイブリッド)、飛行距離(4km未満など)、重量クラス(ナノ/マイクロ、ミニ、小型、中型)、用途(写真・映像撮影、レース・スポーツなど)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンシューマードローン市場の概要

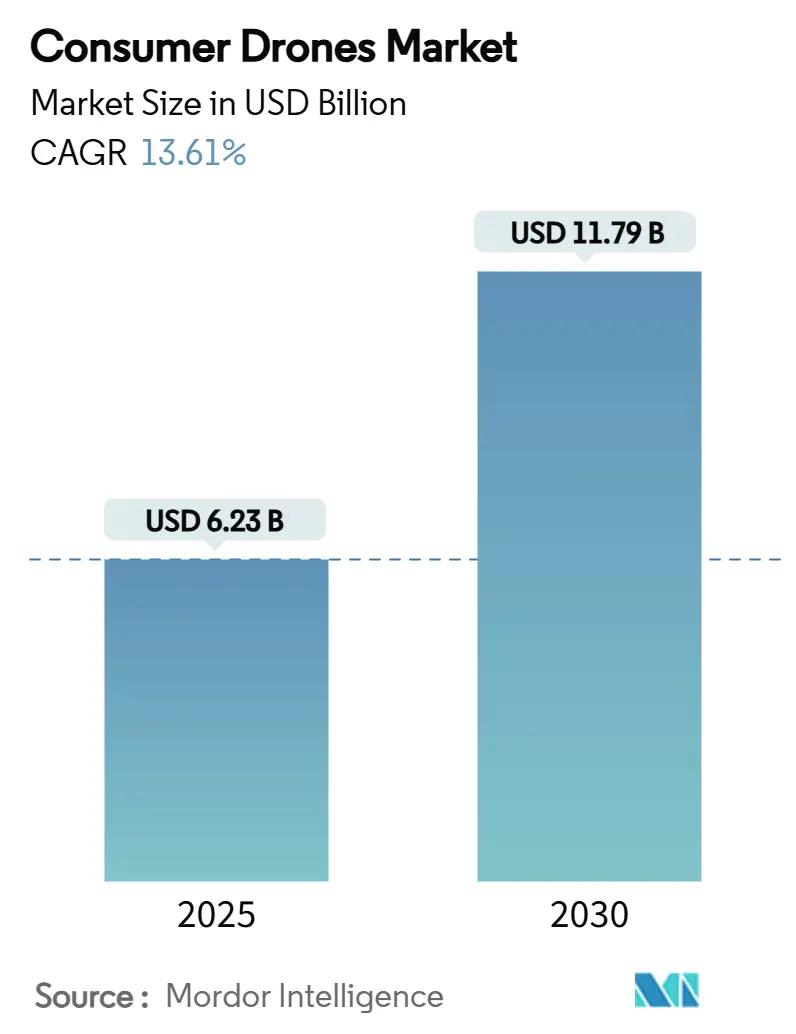

コンシューマードローン市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の62.3億米ドルから、2030年には117.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は13.61%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を維持するとされています。市場の集中度は高いと評価されています。

# 市場分析

コンシューマードローン市場の成長は、スマートフォン向け部品のコモディティ化とリチウムイオン(Li-ion)バッテリーのコスト低下によって、参入障壁が低くなり、消費者層が拡大したことが主な要因です。米国における5030~5091 MHz帯の専用周波数帯の利用可能化は、無線周波数帯の混雑を緩和し、製品革新を促進しています。中国の民間航空局による低高度空域の開放も、最大の製造拠点における規制の動きと連携しています。

需要は依然として写真撮影中心のドローンに偏っていますが、FPV(一人称視点)レーシング文化やインフルエンサーによるコンテンツ作成が、用途の多様化を急速に進めています。中国の大手企業による部品の垂直統合は、積極的な価格設定を可能にしていますが、西側諸国における地政学的な規制はサプライチェーンの再編を促し、地域的な挑戦者に機会を与えています。

# 主要な市場動向と洞察

成長要因

1. リチウムイオンバッテリーのコスト急落とエネルギー密度向上:

セル化学の進歩により、飛行時間が延長され、所有コストが削減されています。Li-S Energyは2024年に498 Wh/kgの半固体リチウム硫黄(Li-S)セルを発表し、Amprius TechnologiesはUpgrade Energyとの共同プログラムで285 Wh/kgのシリコンアノードパックを商用化する予定です。モスクワ航空研究所は、1kg未満の機体で飛行時間を20分から35分に延長する固体ポリマー設計を導入しました。これらの進歩は、ホビー用と業務用ドローンの性能差を縮め、山岳映画撮影や沿岸マッピングといった新たな消費者向け用途を可能にしています。

2. 高品質カメラモジュールのコモディティ化:

3Dスタック型CMOSイメージングは、解像度、低照度感度、電力効率の同時向上を推進しています。スマートフォンカメラ市場の需要は2024年に290億米ドルを超え、ドローンメーカーはコスト曲線に乗じて恩恵を受けています。DJIの2025年Matrice 4シリーズは、スタック型センサーとAIビジョンパイプラインを統合し、自動障害物検出を実現しています。現在、600米ドル未満のドローンでも4K/120fps撮影が可能であり、ソフトウェアベースのジンバル安定化により、エントリーレベルのクリエイターにも高品質な視覚体験を提供し、アップグレードサイクルを加速させ、ソーシャルメディアコンテンツ制作者の層を拡大しています。

3. FPVドローンレースリーグの人気上昇:

機関投資により、ドローンレースはホビーの集まりから構造化された観客スポーツへと昇格しました。Infinite Realityが2024年にDrone Racing Leagueを2億5000万米ドルで買収したことは、商業的牽引力を証明し、主流のスポンサーを引き付けました。リーグ形式の定着は、5インチプロペラフレーム、6Sパワートレイン、低遅延デジタルビデオといった標準仕様を推進し、数ヶ月以内に消費者向け製品に波及しています。人気ストリーマーがTikTokやYouTubeで高アドレナリンのPOVクリップを投稿することで、テーマ別チャレンジが生まれ、四半期ごとの販売を促進しています。プレミアムゴーグルからカーボンファイバーフレームキットまで、関連アクセサリー市場も恩恵を受け、コンシューマードローン市場を従来の写真撮影のニッチを超えて拡大しています。

4. スマートフォンに似た買い替えサイクルの出現:

センサー解像度、飛行自律性、ダイナミックレンジ性能の年間ごとの漸進的な改善により、ドローンはより広範なパーソナルエレクトロニクス製品のカテゴリーに移行しつつあります。かつて4年の寿命を期待していた消費者は、スマートフォンの行動を反映して、2年ごとにアップグレードするようになっています。AutelやDJIは、ハードウェアの更新と同期したファームウェア機能のロードマップを公開し、クラウドストレージやAI編集スイートの定期購入アドオンを促進しています。このパターンは、経常収益を拡大し、ブランドエコシステムを強化しますが、同時に差別化をアアピールし、イノベーションの速度を維持するための競争圧力を高めています。

阻害要因

1. 2.4 GHzおよび5 GHz ISM帯のスペクトル混雑:

無免許周波数帯はWi-Fi、Bluetooth、および拡大するIoTデバイスと共有されています。都市部のパイロットはパケットロスやビデオの途切れを経験し、公園やイベント会場での同時飛行を制限しています。FCCによる2024年の5030~5091 MHz帯の割り当ては緩和策となりますが、認証手続きや無線モジュールの再設計には時間がかかります。日本も2025年に高出力5.2 GHzドローンリンクを再分類し、免許不要の運用を簡素化する予定です。しかし、既存のドローンは混雑したチャネルに固定されており、干渉緩和はユーザーエクスペリエンスにとって短期的な足かせとなっています。

2. リチウムバッテリーの輸送規制強化:

リチウムセルはクラス9の危険物として分類されており、特別な梱包、ラベリング、運送業者の承認が必要です。航空会社は週ごとの貨物割り当てを削減しており、スペアパックのリードタイムが延長され、着地コストが上昇しています。規制当局はUAVバッテリーの免除規定を見直していますが、業界団体は調和された枠組みが確立されるまでに少なくとも2年かかると予測しています。地域に組立拠点を置くブランドは混乱を緩和できますが、輸入のみの小規模販売業者は在庫切れのリスクや潜在的な評判の損害に直面しています。

3. 消費者プライバシー訴訟のリスク:

北米およびヨーロッパでは、データ保護に重点が置かれており、消費者プライバシーに関する訴訟リスクが存在します。

4. ドローン資格を持つ修理技術者の不足:

世界的に、特に先進国市場でドローン資格を持つ修理技術者が不足しています。

# セグメント分析

製品タイプ別:マルチローターの普及と固定翼の加速

マルチローターのクアッドコプターおよびヘキサコプターは、そのプラグアンドフライの簡便さと垂直離着陸能力を反映し、2024年の収益の70.35%を占めました。固定翼設計はニッチではありますが、同じバッテリーパックで飛行時間を2倍または3倍にする優れた空力性能により、2030年までに15.79%のCAGRを記録すると予測されています。ハイブリッドVTOL形式は性能ギャップを埋めますが、一般消費者にとっては依然としてコストが高すぎます。バッテリーの重量エネルギー密度が上昇し、電子速度コントローラーが部分スロットル効率を向上させるにつれて、マルチローターは歴史的な飛行時間不足を縮めています。一方、固定翼OEMは手動発射手順を簡素化し、パラシュート回収を追加してユーザーの不安を軽減し、自然映像撮影や土地測量といった趣味への浸透を拡大しています。

飛行距離別:短距離の充足と長距離への意欲

4km未満の距離に対応するドローンは、ほとんどの管轄区域における目視内飛行規制に合致しており、2024年の収益の58.12%を占めました。5030~5091 MHz帯へのアクセス拡大と、成熟した検知・回避センサーにより、ホビークラブ向けに目視外飛行(BVLOS)の免除が可能になり、8km以上のプラットフォームへの需要が高まっています。これらのプラットフォームは12.86%のCAGRで成長すると予想されています。中距離の4~8kmモデルは、規制の複雑さなしに周辺をカバーする必要があるセミプロのクリエイターに対応しています。アンテナのデュアル周波数ダイバーシティと改良された前方誤り訂正により、1ワット送信機で10kmを超えるリンク安定性が維持され、ミニジンバルとデジタルエンコーダーの補完的な進歩により、120ms未満の遅延で1080pフィードが維持され、パイロットの状況認識が保たれています。

重量クラス別:250g未満規制がナノ/マイクロドローンの急増を促進

ナノ/マイクロ(250g未満)カテゴリーは、多くの国で登録要件が免除されているため、2024年の出荷台数の52.19%を占めました。これらのドローンは、電子画像安定化、前方視覚センサー、折りたたみ式アームを搭載しながら、法的閾値以下に抑えられています。バッテリーの革新により、2Sパックで30分の飛行時間が可能になり、より重いドローンとのギャップを縮めています。2~5kgの小型ドローンセグメントは、ミラーレスカメラジンバルやデュアルセンサーセットアップのためのより重いペイロードを求める愛好家が増えるため、2030年までに13.17%のCAGRで成長すると予測されています。

アプリケーション別:ビジュアルストーリーテリングが基盤、レースが活性化

写真撮影とビデオ撮影は2024年の支出の60.75%を占め、主要なアプリケーションであり続けています。統合された4K/60fpsカメラ、HDRイメージングパイプライン、RAWキャプチャは、Vloggerや独立系映画制作者の創造的な可能性を高めています。一方、現在の売上高のわずか8.81%であるレースとスポーツは、リーグのフランチャイズ化とライブストリーム放送契約に支えられ、14.90%のCAGRで急増すると予測されています。レクリエーションの自由飛行は、ギフトや趣味の採用に関連する購入の20%を占め、体験的な入り口として依然として重要です。環境モニタリングと教育目的の導入は二次的ですが、公共部門の助成金やロボットキットとドローンを組み合わせたSTEMカリキュラムによって成長しています。

# 地域分析

北米

北米は2024年の売上高の38.24%を占め、明確に定義されたFAA Part 107規則、高い可処分所得、そして根強いレクリエーション航空の精神に支えられています。公共安全機関は、状況認識のために消費者価格のクアッドコプターをますます展開しており、歴史的に愛好家が支配していたセグメントにボリュームを追加しています。しかし、深センの契約組立業者へのサプライチェーン依存は、販売業者を地政学的なショックにさらしています。提案されている「Countering CCP Drones Act」は、中国の大手ブランドからの輸入を制限し、カリフォルニア州やオレゴン州の国内メーカーへの需要を誘導する可能性があります。同時に、FAAのUTMパイロットプログラムと新たな周波数割り当ては、米国が次世代の交通管理基準を促進する立場にあることを示しています。

アジア太平洋

アジア太平洋地域は、中国の製造経済、インドの中間層の拡大、日本の支援的な5.2 GHz政策改革に牽引され、2030年までに15.28%のCAGRを記録すると予測されています。中国の民間航空局は、一般航空向けに低高度回廊を指定する意向であり、レジャーパイロットと商業Vloggerの両方にとって運用障壁を低くするでしょう。オーストラリアと韓国は、BVLOSテストを可能にするサンドボックスフレームワークを導入しており、ソフトウェアおよび部品スタートアップの地域エコシステムを育成しています。OEMとティア間の密接な連携は、より速い反復サイクルと低い部品表コストにつながり、コンシューマードローン市場におけるAPACのコストリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、欧州航空安全機関(EASA)のオープンカテゴリーおよび特定カテゴリーの下で、安定した中程度の単一桁成長を維持しています。厳格なデータプライバシー法と強化されたサイバーセキュリティ要件は、EUでホストされるフライトログサーバーと暗号化されたテレメトリーリンクへの移行を加速させています。このコンプライアンスの側面は、フランスやドイツの国内企業に差別化の機会を提供しています。一方、森林再生モニタリングや沿岸侵食マッピングにおける公共部門のイニシアチブは、主要なレクリエーション分野以外で需要を増加させています。

# 競争環境

高い市場集中度は、垂直統合された中国の既存企業の複合的な影響を反映しています。SZ DJI Technology Co., Ltd.は、社内のイメージング、フライトコントローラー、バッテリー子会社を活用し、世界の出荷台数の半分以上を供給しています。Autel Robotics、FIMI、Parrot Drones SASが第2層を形成し、Skydioのような西側の挑戦者は、自律的な障害物回避とデータ主権の保証に焦点を当てたニッチ市場を開拓しています。地政学的な状況は流通経路を再形成しており、2025年半ばには米国税関の審査により輸入処理時間が延長された後、SZ DJI Technology Co., Ltd.の在庫が逼迫しました。

戦略的な重点は、ハードウェアのマージンから定期的なデジタルサービスへと移行しています。SZ DJI Technology Co., Ltd.のFlyCartサブスクリプションは、クラウドベースのテレメトリーアーカイブとAI編集を提供し、SkydioのDock Stationはミッションごとに課金されるリモートファーストの運用を可能にします。フライトコントロールボードに組み込まれたチップレベルのAIアクセラレーターは、オンボードでのセマンティックセグメンテーションを可能にし、地上処理への依存度を低減しています。知的財産障壁は高まっており、主要企業は同軸モータースタック、デュアルネイティブISOセンサー、マルチバンドテレメトリー暗号化に関する特許を保有しています。小規模ブランドは、ArduPilotのようなオープンソースプロジェクトと提携し、研究開発費を削減し、モジュール性を通じて差別化を図っています。

# 主要企業

* SZ DJI Technology Co., Ltd.

* Skydio, Inc.

* Autel Robotics Co., Ltd.

* Yuneec (ATL Drone)

* Parrot Drones SAS

# 最近の業界動向

* 2025年6月: モスクワ航空研究所が固体ポリマーリチウムイオンセルを導入し、1kg未満のドローンの飛行時間を75%向上させました。

* 2025年4月: 日本の総務省がドローン向けに免許不要の5.2 GHz帯の割り当てを拡大し、レクリエーションパイロットの管理負担を軽減しました。

* 2025年1月: DJIがレーザー距離計測定とAIアシスト低照度イメージングを特徴とするMatrice 4シリーズを発表し、緊急対応および検査ミッションをターゲットとしました。

* 2025年1月: Upgrade EnergyとAmprius Technologiesが提携し、商用ドローン向けに285 Wh/kgのシリコンアノードバッテリーパックを商用化し、配送および検査用途の飛行時間を延長しました。

* 2024年8月: FCCが非ネットワーク運用向けに、無人航空機用の5030~5091 MHz帯への限定的なアクセスを承認し、管理された動的周波数割り当てを開始しました。

* 2024年4月: Infinite RealityがDrone Racing Leagueを2億5000万米ドルで買収し、FPVレースが観客スポーツとして主流に受け入れられたことを示しました。

本レポートは、世界の消費者向けドローン市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、阻害要因、バリューチェーン、規制環境、技術的展望、ポーターの5つの力分析まで、多角的に市場を評価しています。

市場規模と成長予測に関して、消費者向けドローン市場は2025年に6兆2307.2億米ドルに達し、2030年まで年平均成長率(CAGR)13.60%で成長すると予測されています。

市場の主要な成長要因としては、リチウムイオンバッテリーのコスト急落とエネルギー密度の向上、高品質カメラモジュールのコモディティ化、FPVドローンレースリーグの人気の高まり、スマートフォンに似た買い替えサイクルの出現、ソーシャルメディアプラットフォームにおける若者主導のインフルエンサー文化、そして手頃な価格で使いやすいドローンの入手可能性の増加が挙げられます。特に、Li-ionおよびLi-Sバッテリー化学の進歩により、エネルギー密度が500 Wh/kgに近づき、飛行時間が大幅に延長されている点が注目されます。

一方で、市場の阻害要因としては、2.4 GHzおよび5 GHz ISMバンドにおけるスペクトル混雑、リチウムバッテリーの輸送規制の厳格化、消費者プライバシーに関する訴訟リスク、ドローンに精通した修理技術者の不足が指摘されています。

市場は、製品タイプ(マルチローター、固定翼、ハイブリッド)、飛行距離(4km未満、4~8km、8km超)、重量クラス(ナノ/マイクロ、ミニ、小型、中型)、用途(写真・ビデオ撮影、レース・スポーツ、レクリエーション、環境・野生生物観察、教育・訓練)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

製品タイプ別では、マルチロータープラットフォームが垂直離着陸能力と使いやすさから、2024年の収益の70.35%を占め、最大のシェアを保持しています。重量クラスでは、ナノ/マイクロドローンが多くの国で登録が不要でありながら4Kカメラ性能と30分の飛行時間を提供するため、高い人気を誇っています。

地域別では、アジア太平洋地域が製造規模の拡大と可処分所得の増加に支えられ、15.28%のCAGRで2030年まで最も急速に拡大すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、SZ DJI Technology Co., Ltd.、Parrot Drones SAS、Autel Robotics Co., Ltd.、Skydio, Inc.など、主要な15社の企業プロファイルが詳細に記載されています。

また、米国の「Countering CCP Drones Act」のような法案が、主要な中国ブランドからの輸入を制限し、安全な自律型プラットフォームに焦点を当てた国内メーカーへの市場シェア再配分につながる可能性など、規制が市場シェアに与える影響についても言及されています。

本レポートは、市場機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価を通じて、市場の全体像と今後の方向性を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リチウムイオン電池コストの急速な低下とエネルギー密度の向上

- 4.2.2 高品質カメラモジュールのコモディティ化

- 4.2.3 FPVドローンレースリーグの人気上昇

- 4.2.4 スマートフォンに似た買い替えサイクルの出現

- 4.2.5 ソーシャルメディアプラットフォームにおける若者主導のインフルエンサー文化

- 4.2.6 手頃な価格で使いやすいドローンの入手可能性の増加

- 4.3 市場の阻害要因

- 4.3.1 2.4 GHzおよび5 GHz ISM帯域におけるスペクトル混雑

- 4.3.2 リチウム電池の輸送規制の強化

- 4.3.3 消費者プライバシー訴訟のリスク

- 4.3.4 ドローン資格を持つ修理技術者の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 マルチローター

- 5.1.2 固定翼

- 5.1.3 ハイブリッド

- 5.2 飛行距離別

- 5.2.1 4 km未満

- 5.2.2 4~8 km

- 5.2.3 8 km超

- 5.3 重量クラス別

- 5.3.1 ナノ/マイクロ (250 g未満)

- 5.3.2 ミニ (250 g~2 kg)

- 5.3.3 小型 (2~5 kg)

- 5.3.4 中型 (5 kg超)

- 5.4 用途別

- 5.4.1 写真撮影およびビデオ撮影

- 5.4.2 レースおよびスポーツ

- 5.4.3 レクリエーション

- 5.4.4 環境および野生生物観察

- 5.4.5 教育および訓練

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Parrot Drones SAS

- 6.4.3 Autel Robotics Co., Ltd.

- 6.4.4 Skydio, Inc.

- 6.4.5 Yuneec (ATL Drone)

- 6.4.6 Holy Stone

- 6.4.7 RYZE Tech Co., Ltd.

- 6.4.8 Freefly Systems Inc.

- 6.4.9 Zero Zero Robotics

- 6.4.10 WALKERA

- 6.4.11 FIMI Technology Ltd.

- 6.4.12 Shenzhen Potensic Intelligent Co., Ltd.

- 6.4.13 BETAFPV

- 6.4.14 Jianjian Technology Co., Ltd.

- 6.4.15 Guangdong Syma Model Aircraft Industrial Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンシューマードローンとは、一般消費者向けに開発・販売されている無人航空機(UAV)の総称でございます。主に個人の趣味、レクリエーション、空撮などを目的として利用され、産業用や軍事用ドローンとは異なり、操作の容易さ、手頃な価格、コンパクトなサイズが特徴でございます。近年では、高性能なカメラを搭載し、スマートフォンとの連携により、誰でも手軽に高品質な空撮映像や写真を楽しめるようになりました。その普及は、技術革新と価格競争の進展により加速しており、私たちの日常生活に新たな視点と体験をもたらしております。

コンシューマードローンの種類は多岐にわたります。まず、初心者向けの「トイドローン」や「ミニドローン」は、小型で軽量、比較的安価であり、室内での飛行練習や基本的な操縦を学ぶのに適しております。次に、最も普及しているのが「空撮用ドローン」で、高画質なカメラとジンバル(カメラの揺れを抑える装置)を搭載し、4Kや8Kといった高解像度の映像撮影が可能です。DJIのMavicシリーズやPhantomシリーズなどが代表的で、GPSによる安定した飛行、障害物回避機能、自動追尾機能など、高度なインテリジェントフライトモードを備えております。また、高速飛行と没入感のある操縦体験を提供する「FPV(First Person View)ドローン」も人気を集めております。これは、ドローンに搭載されたカメラからの映像を専用のゴーグルでリアルタイムに見ながら操縦するもので、レースやアクロバティックな飛行を楽しむユーザーに支持されております。これらのドローンは、サイズ、飛行時間、カメラ性能、搭載機能によってさらに細分化され、ユーザーのニーズに応じた多様なモデルが市場に投入されております。

コンシューマードローンの用途は非常に広範でございます。最も一般的なのは、やはり「空撮」でございます。旅行先での思い出の記録、イベントの撮影、風景写真、不動産の物件紹介など、地上からは得られないユニークな視点からの映像や写真を提供します。SNSやYouTubeなどのプラットフォームで、ドローンで撮影された美しい映像が共有されることも珍しくありません。また、「レクリエーション」や「趣味」として、単にドローンを飛ばすこと自体を楽しむユーザーも多くいらっしゃいます。操縦技術の向上を目指したり、仲間との飛行会に参加したりと、ドローンは新たなコミュニティ形成のきっかけにもなっております。さらに、教育分野では、プログラミング学習や科学技術への興味を育むツールとして活用されたり、災害時の状況確認や行方不明者の捜索といった「ボランティア活動」に利用されるケースもございます。個人が所有する建物の屋根や高所の点検など、簡易的な「点検作業」に利用されることもございますが、これは専門的な産業用途との境界が曖昧になる場合もございます。

コンシューマードローンを支える関連技術は、目覚ましい進化を遂げております。飛行制御システムにおいては、GPSやGLONASSといったGNSS(全球測位衛星システム)による正確な位置情報に加え、IMU(慣性計測装置:加速度センサー、ジャイロセンサー)、気圧計、磁気センサーなどが連携し、安定したホバリングや飛行経路の維持を可能にしております。カメラ技術では、高解像度センサー、光学式手ブレ補正、3軸ジンバルによる滑らかな映像撮影が不可欠でございます。バッテリー技術も重要であり、リチウムポリマー(LiPo)バッテリーの進化により、飛行時間の延長と高出力化が実現されました。通信技術では、Wi-Fiに加え、DJIのOcuSyncやLightbridgeといった独自の伝送システムが開発され、長距離かつ低遅延での映像伝送と安定した操縦を可能にしております。また、安全性を高めるための「障害物回避システム」は、ビジョンセンサー、超音波センサー、赤外線センサーなどを組み合わせ、ドローンが周囲の障害物を検知し、衝突を未然に防ぐ役割を果たします。さらに、AIを活用した「インテリジェントフライトモード」として、被写体を自動追尾するActiveTrack、設定した経路を自動で飛行するWaypoint、タップした地点へ自動で向かうTapFly、バッテリー残量が少なくなると自動で離陸地点に戻るReturn-to-Homeなど、初心者でもプロのような映像を撮影できる機能が充実しております。機体の軽量化と耐久性を両立させるため、カーボンファイバーや高強度プラスチックなどの先進素材も積極的に採用されております。

コンシューマードローン市場は、過去数年間で急速な成長を遂げてまいりました。この成長の背景には、技術革新による製品性能の向上、特にカメラ性能の飛躍的な進化と、それに伴う価格の低下がございます。これにより、より多くの消費者が高性能なドローンを手に入れやすくなりました。市場を牽引しているのは、圧倒的なシェアを誇る中国のDJI社でございますが、Autel Robotics、Parrot、FIMI、Hubsanといった企業も独自の製品を展開し、競争を繰り広げております。特に、SNSの普及は、ドローンで撮影された魅力的なコンテンツが拡散されることで、新たなユーザー層の獲得に大きく貢献いたしました。一方で、市場の拡大に伴い、各国でドローンに関する規制が強化されております。日本では、航空法に基づく機体登録制度、飛行許可・承認制度、特定飛行の制限、リモートIDの義務化などが導入され、安全な運用とプライバシー保護への配慮が求められております。これらの規制は、市場の健全な発展を促す一方で、ユーザーにとっては遵守すべきルールが増えるという側面もございます。バッテリー寿命の限界、悪天候時の飛行制限、そして公共の場でのプライバシー侵害への懸念などが、今後の市場成長における課題として挙げられます。

今後のコンシューマードローンの展望は、さらなる技術革新と用途の多様化が期待されます。まず、機体の「小型化」と「軽量化」はさらに進み、より手軽に持ち運び、どこでも飛行させることが可能になるでしょう。AI技術の進化により、「自律飛行」の精度と機能は飛躍的に向上し、より複雑な環境下での障害物回避や、ユーザーの意図を汲み取ったインテリジェントな飛行モードが実現されると予想されます。カメラ性能は、高解像度化に加え、低照度性能の向上や、より高度な計算写真技術が導入され、プロフェッショナルレベルの映像表現が一般ユーザーにも身近になるでしょう。バッテリー技術の進歩により、「飛行時間」の延長と「充電時間」の短縮も期待されます。また、AR(拡張現実)やVR(仮想現実)技術との融合により、より没入感のある飛行体験や、ドローンが取得した情報をリアルタイムで視覚化する新たなアプリケーションが登場する可能性もございます。特定のニーズに特化した「専門性の高いコンシューマードローン」も増えるかもしれません。例えば、水中ドローンや、モジュール式のペイロード(積載物)を交換できるドローンなどです。規制面では、国際的な協調が進み、より明確で統一された運用ガイドラインが整備されることで、ユーザーは安心してドローンを利用できるようになることが望まれます。倫理的な側面では、プライバシー保護、騒音問題、そしてドローンの悪用防止といった課題に対し、技術的な対策と社会的な合意形成が引き続き求められるでしょう。コンシューマードローンは、今後も私たちの生活に新たな価値と可能性をもたらし続ける、革新的なツールであり続けると確信しております。