ガスクロマトグラフィー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ガスクロマトグラフィー市場は、機器(システム、検出器、オートサンプラーなど)、付属品・消耗品(カラム、カラムアクセサリーなど)、検出器タイプ(水素炎イオン化、熱伝導率など)、エンドユーザー(製薬・バイオテクノロジー、石油・ガスなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガスクロマトグラフィー市場の概要

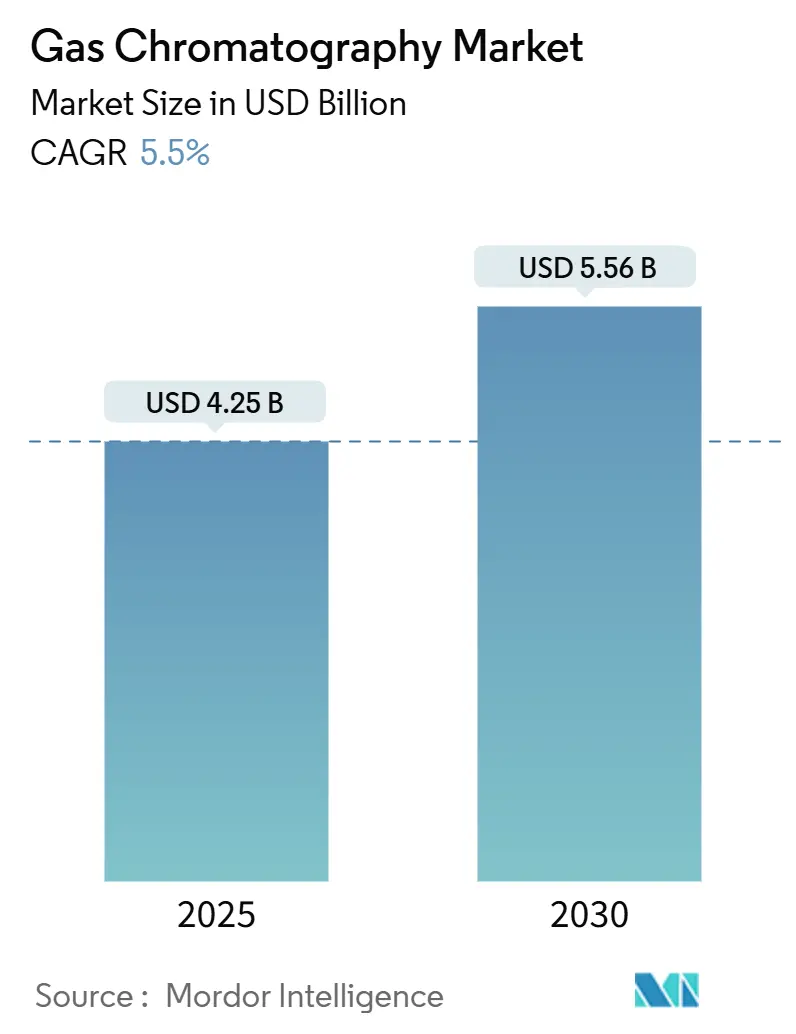

ガスクロマトグラフィー市場は、2025年には42.5億米ドルと推定され、2030年までに55.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は5.5%で成長すると見込まれています。この着実な成長軌道は、環境および医薬品試験における規制の厳格化、水素対応システムなどの急速な技術アップグレード、およびキャリアガスに関する積極的なサプライチェーン戦略によって支えられています。

世界中の研究所では、ヘリウムから水素や窒素への移行が進んでおり、これにより運用コストが削減され、希少な貴ガス供給への依存度が低下しています。質量分析法との統合(GC-MS)は、分離と識別のプロセスを単一の実行に集約し、スループットを加速し、データ整合性を向上させるため、設備投資の主要な焦点となっています。ポータブル型およびマイクロGCユニットは、現場分析のあり方を再構築しており、ガス発生器や低相比キャピラリーカラムなどのアクセサリーの革新は、2030年までの競争優位性を決定づける持続可能で自律的な運用を示唆しています。

主要なレポートのポイント

* 機器タイプ別: システムが2024年の収益シェアの38.50%を占め、ポータブル型およびマイクロGCプラットフォームは2030年までに9.84%のCAGRで成長すると予測されています。

* アクセサリー・消耗品別: カラムが2024年のガスクロマトグラフィー市場シェアの46.26%を占め、ガス発生器は2030年までに8.8%のCAGRで成長する見込みです。

* 検出器タイプ別: 炎光イオン化検出器が2024年のガスクロマトグラフィー市場規模の31.82%を占め、質量分析検出器は2030年までに10.38%のCAGRで拡大しています。

* エンドユーザー別: 医薬品およびバイオテクノロジー企業がそれぞれ2024年に29.86%のシェアを占め、環境機関は9.38%のCAGRで最も急速な需要増加を記録しています。

* 地域別: 北米が2024年のガスクロマトグラフィー市場の36.36%を占め、アジア太平洋地域は2030年までに8.74%のCAGRで成長しています。

ガスクロマトグラフィー市場のトレンドと洞察

推進要因

* GC-MSワークフローの採用増加: 医薬品の不純物プロファイリングや環境中の微量汚染物質検出など、規制産業で標準的な手法となっています。これにより、サンプル前処理が短縮され、分析者の時間が節約され、規制当局のデータ整合性要件が満たされます。

* 医薬品承認におけるGCの品質管理の役割拡大: FDAのプロセス分析技術(PAT)ガイダンスにより、リアルタイムモニタリングが義務付けられ、生産現場で連続稼働できる堅牢なGCユニットへの投資が促進されています。二次元GCや自動不純物定量、機械学習アルゴリズムが承認プロセスを加速しています。

* シェールガスおよび石油化学分析の拡大: 非在来型エネルギー生産では、EPA排出規制を遵守するために揮発性有機化合物(VOC)のリアルタイムGC測定が不可欠です。合成航空燃料や水素混合燃料の新たな市場では、特注の分析方法が必要とされ、ベンダーはマイクロリアクターアドオンやMEMSベースのアナライザーを提供しています。

* 世界的な厳格な大気・水質規制: 米国の飲料水におけるPFASの4 ng/Lという低い制限値は、研究所にpptレベルの検出性能を要求しています。欧州連合の残留農薬警報も高感度GCシステムの需要を押し上げ、ガソリンターミナルの義務的な監視は連続オンラインGCの導入を推進しています。

* 世界的なヘリウム不足の中での水素キャリアガスへの移行: 運用コストの削減と希少な貴ガス供給への依存度低下のため、ヘリウムから水素キャリアガスへの移行が進んでいます。

* PFAS/マイクロプラスチック監視要件の急増: 高感度なGCシステムの需要を促進しています。

抑制要因

* 高度なGCプラットフォームの高額な設備投資: 包括的な二次元GC-MSシステムは1台あたり50万米ドルを超えることがあり、設置費用とサービス契約で総支出が30%増加することもあります。小規模な研究所ではアップグレードが遅れる傾向がありますが、リースプログラムや共有機器イニシアチブがこの財政的障壁を緩和し、市場への幅広いアクセスを支援しています。

* 訓練されたクロマトグラファーの不足: 米国では164,490人の専門家が試験所に勤務していますが、ベテラン分析者の退職が大学での後継者育成よりも速いため、欠員が続いています。ベンダーは直感的なソフトウェア、自動トラブルシューティング、学習曲線を短縮する専用トレーニングセンターで対応しています。

* ヘリウムのサプライチェーンの不安定性が稼働時間に影響: 世界的な問題であり、輸入ヘリウムに依存する地域ではより大きな影響があります。

* GC溶媒の排出規制遵守コスト: 北米や欧州を中心に、アジア太平洋地域にも拡大しており、規制遵守のためのコストが増加しています。

セグメント分析

* 機器タイプ別: ポータブルシステムが現場分析を牽引

システムは引き続き主力であり、2024年の収益の38.50%を占めました。これらのベンチトップユニットの市場規模は、交換サイクルと統合検出器によって上昇し続けるでしょう。ポータブル型およびマイクロGC機器は9.84%のCAGRで成長しており、緊急対応、鉱業、燃料供給などのオンサイトモニタリングニーズに対応しています。FLIR Griffin G510のようなデバイスは、堅牢な筐体でラボグレードの検出を提供します。現場での展開可能性は、サンプル処理時間を節約し、リアルタイムの意思決定を支援します。研究所はまた、スキルギャップを埋め、スループットを標準化するためにオートサンプラーを追加し、分画コレクターは分取ワークフローでニッチを切り開いています。検出器のアップグレードとMEMSベースの革新は、以前はアクセスできなかった環境に分析を拡張し、ポータブルシステムの関連性を強化しています。高性能モジュールの小型化も進んでおり、オンカラムヒーター、マイクロインジェクター、急速冷却設計により、クロマトグラフィーの分解能を維持しながら物理的なフットプリントを縮小しています。水素キャリアガスへの移行は、ポータブル電源の予算と環境目標に合致しており、水素対応マイクロGCの需要を強化しています。

* アクセサリー・消耗品別: ガス発生器がサプライチェーンを変革

カラムは2024年の支出の46.26%を占め、予測可能な交換間隔を持つ消耗品としての地位を反映しています。低相比キャピラリーの革新は、揮発性硫黄化合物の不活性度とピーク形状を改善しています。しかし、ガス発生器は、研究所がシリンダーからオンデマンドの水素、窒素、ゼロエアに切り替えるにつれて、8.8%のCAGRで急速に成長しています。PEAK ScientificによるNoblegenの買収は、このセグメントにおける能力とグローバルなリーチを拡大しています。ガードカラムや高純度コネクターなどのカラムアクセサリーは、メンテナンスワークフローを効率的に保ちます。高度な合金製の圧力レギュレーターは水素サービスに耐え、RFID対応バルブは交換アラートを自動化します。チューブの改良はデッドボリュームを削減し、ピーク対称性を高め、ガスを節約します。持続可能性の優先順位が高まるにつれて、廃棄物を削減し、機器の稼働時間を延長するプレミアム消耗品は、価格プレミアムを獲得し、ガスクロマトグラフィー市場に直接影響を与えています。

* 検出器タイプ別: 質量分析が革新を支配

炎光イオン化検出器は、堅牢で手頃な価格であり、炭化水素に普遍的であるため、2024年の検出器収益の31.82%を依然として占めています。質量分析アタッチメントは10.38%のCAGRで拡大し、既存のGCをハイブリッド分離・識別プラットフォームに変換しています。Thermo FisherのStellar質量分析計は、トランスレーショナルオミクスにおける高速スループットの優先順位を強調しています。研究所は、ハロゲン化汚染物質に対する感度を向上させるために、古い電子捕獲検出器をMSまたはAgilentのLUMAのような真空UVオプションに置き換えています。イオンモビリティアドオンは異性体をさらに分離し、環境法医学にとって有利です。熱伝導度検出器と化学発光検出器は専門的なニッチを占めていますが、将来の研究開発資金は、分析の確実性とコンプライアンスの信頼性を高める選択的で高分解能のMS技術に圧倒的に集中しています。

* エンドユーザー別: 環境機関が成長を牽引

医薬品およびバイオテクノロジー企業は、従来の利用パターンを反映して、現在の需要の29.86%を占めています。環境および廃水当局は、9.38%のCAGRで最も強力な拡大ペースを記録しています。PFAS規制、マイクロプラスチック監視、大気有害物質のコンプライアンスには、GC-MSまたはGC-IMSシステムのみが提供できる微量レベルの感度が必要です。食品および飲料メーカーは、残留農薬検査を強化し、輸出検査をクリアするためにQuEChERS抽出とGC-MS/MSを採用しています。学術センターは、マルチオミクスプロジェクトに対応するためにアップグレードし、法医学および臨床研究所はステロイドオミクスおよび毒性学ワークフローを導入しています。この多様化は、回復力を高めるとともに、ガスクロマトグラフィー市場をInstrument-as-a-Service(サービスとしての機器)サブスクリプションなどの統合サービスモデルへと推進しています。

地域分析

* 北米: 堅牢なEPA指令、強力な医薬品生産、分析集約型産業の豊富な基盤に支えられ、2024年の世界収益の36.36%を占めています。Thermo Fisherの20億米ドルの国内拡張計画は、持続的な機器需要への自信を示しています。米国は、ppt未満の検出を必要とするPFAS飲料水制限を施行しており、研究所のアップグレードと新規設置を推進しています。カナダとメキシコは、石油化学製品の生産と調和された環境プロトコルを通じて成長を補完し、予測期間を通じて交換サイクルが活発に維持されることを保証しています。

* 欧州: 広範な環境指令と厳格な食品安全規制を通じて、第二位のリーダーシップを維持しています。EU全体の残留農薬規制と活発なマイクロプラスチックイニシアチブは、高感度GCプラットフォームの需要を高め、水素転換インセンティブは地域のエネルギー目標と一致しています。ドイツ、英国、フランスが注文を支配し、イタリアとスペインは農業品質検査を通じて成長しています。欧州市場は、低電力、水素最適化された機器、およびGDPRとGMPの規定への準拠を簡素化する統合データ整合性モジュールを評価しています。

* アジア太平洋: 産業化、医薬品生産の増加、および進歩的な監視法に牽引され、8.74%のCAGRで最も速い軌道を描いています。中国は最大の貢献者ですが、マクロ経済の逆風の中でベンダーの売上は変動しました。日本とインドは、クリーンエネルギープログラムとAPI製造の規模拡大を通じて需要を加速させています。韓国は、超微量分析を必要とするハイテク産業に投資しており、オーストラリアの鉱業部門は、現場調査の効率化のためにポータブルGCユニットを採用しています。技術移転、現地生産、政府の資金提供スキームが対象となる基盤を拡大し、将来のガスクロマトグラフィー市場の成長におけるこの地域の役割を確固たるものにしています。

* 中東およびアフリカ: 石油化学コンプレックスが品質ラボを近代化するにつれて、新たな勢いを登録しています。GCC諸国の精製所アップグレードと水素生産への投資は、着実な機器注文につながり、南アフリカの鉱業および化学部門は、プロセス制御のためにGCプラットフォームに依存しています。経済の変動は短期的な量を抑制しますが、国際基準との地域的な整合性が段階的な採用を促進しています。

* 南米: 穏やかではあるものの安定した拡大を示しています。ブラジルの医薬品および石油化学クラスターが注文を支え、アルゼンチンのアグリビジネスが残留農薬検査を推進しています。地域貿易協定は国境を越えた機器の移動を容易にし、チリの銅事業は排出規制遵守のためにオンラインGCシステムを統合しています。通貨の変動と政治的変化はボラティリティを加えますが、地元の販売業者は融資とメンテナンス契約を提供することでリスクを相殺しています。

競合状況

ガスクロマトグラフィー市場は中程度の断片化が進んでいます。確立されたブランドは、自動化、キャリアガスの柔軟性、垂直統合されたサービスポートフォリオを通じて差別化を図っています。PEAK ScientificによるNoblegenの買収のように、統合も続いています。ベンダーは機器を消耗品やクラウドソフトウェアとバンドルし、経常収益とロックインを生み出しています。ポータブルシステムは不釣り合いな研究開発資金を受け取っており、ベンチトッププラットフォームはAI支援トラブルシューティングや予測メンテナンスダッシュボードなどの機能を追加しています。持続可能性、低消費電力、水素互換性、リサイクル可能な消耗品を重視する企業は、特に公共部門の研究所において、調達評価で優位に立っています。

ティア1サプライヤーは、サプライチェーンを保護するために工場拠点を拡大しています。Thermo Fisherの数年にわたる米国への投資は、環境、ライフサイエンス、産業分野にわたる研究開発に5億米ドルを割り当てています。島津製作所によるマイクロリアクターIPの買収は、水素およびバイオ燃料分析をターゲットとしたグリーン変革の信頼性を強化しています。Watersは、アジア太平洋地域のイノベーションを育成するためにバンガロールに能力センターを開設しました。これらの動きは、地域化された製造と分散型研究開発への戦略的転換を示しています。

サービス差別化は、ハードウェアの卓越性を補完するようになりました。ベンダーは、リモート診断、自動ファームウェアアップデート、サブスクリプションベースのアプリケーションサポートを展開しています。トレーニングアカデミーはクロマトグラファーの不足を緩和し、クロスプラットフォームメソッドライブラリはキャリアガス変換を容易にします。コンプライアンス対応の電子記録とサイバーセキュリティ機能は、データ整合性監査の対象となる医薬品顧客にアピールしています。これらのイニシアチブは、技術サポートと運用回復力が機器の仕様と同じくらいリーダーシップを定義する競争のモザイクを形成しています。

ガスクロマトグラフィー業界の主要企業

* Agilent Technologies, Inc.

* Thermo Fisher Scientific, Inc.

* Danaher Corporation

* Merck KgaA

* PerkinElmer, Inc.

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、米国の製造および研究開発を拡大するために4年間で20億米ドルを投入することを約束し、15億米ドルを設備投資プロジェクトに、5億米ドルをライフサイエンス機器の革新に割り当てました。

* 2025年3月: CytivaとPallは、米国と英国の13か所のクロマトグラフィー樹脂容量を拡大するために15億米ドルを投入することを約束し、2,000人の雇用を創出しました。

* 2025年2月: 島津製作所は、Activated Research Companyから触媒マイクロリアクターラインを買収し、JetanizerおよびPolyarc IPを統合してGC感度を向上させ、ヘリウム依存を排除しました。

* 2025年2月: PEAK Scientificは、Wirac Automation(Noblegen)を買収し、ガスクロマトグラフィー用途向けの窒素、水素、ゼロエア発生器の提供を拡大しました。

* 2025年6月: Agilent Technologiesは、HES 2.0イオン源と食品および環境ラボ向けのコンプライアンス機能を備えた7010Dトリプル四重極GC/MSシステムを発売しました。

ガスクロマトグラフィー(GC)市場に関する本レポートは、その定義、調査範囲、市場動向、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場定義と調査範囲

GC市場は、医薬品、石油化学、環境、食品、学術研究機関において揮発性化合物の分離・定量に使用されるGCシステム、検出器、オートサンプラー、ポータブル/マイクロGCユニット、分析カラム、キャリアガス発生器、および高回転消耗品からの世界収益として定義されています。サービス契約、再生機器、クロマトグラフィー試薬は本調査の範囲外です。

2. エグゼクティブサマリーと市場予測

GC市場は、2025年に42.5億米ドルの規模に達し、2030年までに55.6億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.50%と見込まれています。地域別では、北米が2024年の世界収益の36.36%を占め、厳格な環境および医薬品規制が市場を牽引しています。

3. 市場の主要動向

* キャリアガスの転換: 世界的なヘリウム不足とそれに伴うコスト上昇、供給リスクを背景に、水素キャリアガスへの移行が進んでいます。水素発生器はガス費用を削減し、持続可能で高速な分離を可能にするため、この傾向は加速しています。

* 検出器技術の進化: 質量分析検出器(GC-MS)は、分離と識別の両方を可能にするその能力から、10.38%のCAGRで最も急速に成長している検出器技術です。これは、微量レベルの規制試験において不可欠な要素となっています。

* エンドユーザーセグメントの成長: 環境・廃水機関は、PFAS(有機フッ素化合物)およびマイクロプラスチックに関する新たな監視義務の導入により、9.38%のCAGRで最も高い成長を示しています。

* 技術者不足への対応: 熟練したクロマトグラフィー技術者の不足に対し、ベンダーは直感的なソフトウェア、自動トラブルシューティングツール、専門トレーニングセンターを提供することで、新規分析者のオンボーディング時間の短縮を図っています。

4. 市場の成長要因と阻害要因、およびその他の市場側面

GC市場の成長は複数の要因によって推進される一方で、いくつかの課題も存在します。また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も市場の全体像を把握するために実施されています。

成長要因:

* GC-MSワークフローの採用増加

* 医薬品承認におけるGCの品質管理における役割の拡大

* シェールガスおよび石油化学分析の需要拡大

* 世界的な大気・水質規制の厳格化

* 世界的なヘリウム不足に伴う水素キャリアガスへの移行

* PFAS/マイクロプラスチック監視要件の急増

阻害要因:

* 先進GCプラットフォーム導入のための高額な設備投資

* 熟練したクロマトグラフィー技術者の不足

* ヘリウムのサプライチェーンの不安定性による装置の稼働時間への影響

* GC溶媒の排出規制遵守にかかるコスト

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 機器タイプ別: システム、検出器、オートサンプラー、フラクションコレクター、マイクロ&ポータブルGC、その他。

* アクセサリー&消耗品別: カラム、カラムアクセサリー、圧力調整器、ガス発生器、フィッティング&チューブ、その他。

* 検出器タイプ別: 炎イオン化検出器(FID)、熱伝導度検出器(TCD)、電子捕獲検出器(ECD)、質量分析検出器(GC-MS)、その他。

* エンドユーザー別: 医薬品・バイオテクノロジー企業、石油・ガス/石油化学産業、環境・廃水機関、食品・飲料産業、学術・政府研究機関、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

6. 競争環境

本レポートでは、市場集中度、市場シェア分析に加え、Agilent Technologies、Shimadzu Corporation、Thermo Fisher Scientific、Danaherなど、主要な20社の企業プロファイルが提供されています。各プロファイルには、事業概要、財務情報(入手可能な場合)、主要セグメント、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

7. 市場機会と将来展望

市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の成長機会が特定されています。

8. 調査方法

本調査は、GCアプリケーション科学者、品質責任者、精製所バイヤー、環境担当者へのインタビューを含む一次調査と、米国EPA、ECHA REACH、WHOガイドライン、UN Comtradeなどの公開データセット、企業報告書、特許データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、生産・貿易統計からのトップダウンアプローチと、サプライヤーデータや主要変数(ラボの設備投資サイクル、試験量、ヘリウム価格など)に基づく多変量回帰分析を組み合わせたものです。データは毎年更新され、重要な市場イベントに応じて中間更新も行われます。

このレポートは、GC市場の現状と将来の動向を理解するための包括的な情報を提供し、意思決定者が信頼できる情報源として活用できるよう設計されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 GC-MSワークフローの採用増加

- 4.2.2 医薬品承認の品質管理におけるGCの役割の増大

- 4.2.3 シェールガスおよび石油化学分析の拡大

- 4.2.4 世界的な厳格な大気・水質規制

- 4.2.5 世界的なヘリウム不足の中での水素キャリアガスへの移行

- 4.2.6 PFAS/マイクロプラスチック監視要件の急増

- 4.3 市場の阻害要因

- 4.3.1 高度なGCプラットフォームに対する高額な設備投資

- 4.3.2 訓練されたクロマトグラファーの不足

- 4.3.3 ヘリウムのサプライチェーンの変動が稼働時間に影響

- 4.3.4 GC溶媒の排出規制遵守コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 システム

- 5.1.2 検出器

- 5.1.3 オートサンプラー

- 5.1.4 分画コレクター

- 5.1.5 マイクロ&ポータブルGC

- 5.1.6 その他の機器

- 5.2 付属品・消耗品別

- 5.2.1 カラム

- 5.2.2 カラム付属品

- 5.2.3 圧力調整器

- 5.2.4 ガス発生器

- 5.2.5 フィッティング&チューブ

- 5.2.6 その他

- 5.3 検出器タイプ別

- 5.3.1 水素炎イオン化検出器 (FID)

- 5.3.2 熱伝導度検出器 (TCD)

- 5.3.3 電子捕獲型検出器 (ECD)

- 5.3.4 質量分析検出器 (GC-MS)

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 石油・ガス/石油化学産業

- 5.4.3 環境・廃水機関

- 5.4.4 食品・飲料産業

- 5.4.5 学術・政府研究機関

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Agilent Technologies

- 6.3.2 Shimadzu Corporation

- 6.3.3 Thermo Fisher Scientific

- 6.3.4 Danaher (Cytiva & Pall)

- 6.3.5 PerkinElmer

- 6.3.6 Merck KGaA

- 6.3.7 Waters Corporation

- 6.3.8 Teledyne Technologies

- 6.3.9 Restek Corporation

- 6.3.10 Chromatotec

- 6.3.11 Scion Instruments

- 6.3.12 Sartorius

- 6.3.13 Air Liquide (Extended Life Sciences)

- 6.3.14 Process Sensing Tech (LDetek)

- 6.3.15 Hobre Instruments BV

- 6.3.16 Phenomenex

- 6.3.17 Bruker Corporation

- 6.3.18 LECO Corporation

- 6.3.19 Markes International

- 6.3.20 Falcon Analytical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガスクロマトグラフィー(Gas Chromatography, GC)は、混合物中の揮発性成分を分離し、定性および定量分析を行うための強力な分析手法でございます。その基本原理は、試料を気化させ、不活性なキャリアガス(移動相)によってカラム(固定相)へと導入することにあります。カラム内では、各成分が固定相との相互作用の強さの違いにより異なる速度で移動し、分離されます。最終的に、分離された成分は検出器に到達し、その保持時間(カラムを通過するのに要する時間)と信号強度に基づいて、どのような成分がどれだけ含まれているかを特定いたします。この技術は、高分離能、高感度、そして幅広い応用範囲を持つことから、科学技術の様々な分野で不可欠なツールとして広く利用されております。装置は主に、キャリアガス供給部、試料導入部、カラムオーブン、カラム、検出器、そしてデータ処理システムから構成されております。

ガスクロマトグラフィーには、その目的や分析対象に応じて様々な種類がございます。まず、カラムの種類としては、初期に用いられたパックドカラム(充填カラム)と、現在主流となっているキャピラリーカラム(開管カラム)がございます。キャピラリーカラムは、内径が非常に細く、内壁に固定相が薄くコーティングされており、高い分離能と感度、そして短時間での分析を可能にします。カラムの長さや内径、固定相の種類は、分析対象の特性に合わせて選択されます。次に、検出器の種類も多岐にわたります。最も広く使われているのは、有機化合物全般に高感度を示す水素炎イオン化検出器(FID)でございます。非選択的で無機ガスや水にも対応する熱伝導度検出器(TCD)は、FIDよりも感度は低いものの、幅広い物質の検出に利用されます。ハロゲン化合物やニトロ化合物など、電子親和性の高い化合物に特異的に高感度を示す電子捕獲型検出器(ECD)は、環境分析などで重宝されます。その他にも、窒素やリンを含む化合物に選択的な窒素リン検出器(NPD)、硫黄やリンを含む化合物に選択的な炎光光度検出器(FPD)などがあり、分析目的に応じて使い分けられます。特に、質量分析計(MS)と組み合わせたGC/MSは、分離された成分の質量スペクトルから構造情報を得ることで、定性分析能力を飛躍的に向上させる複合分析装置として、現代の分析化学において極めて重要な位置を占めております。

ガスクロマトグラフィーの用途は非常に広範でございます。環境分析の分野では、大気、水、土壌中の揮発性有機化合物(VOCs)、残留農薬、ポリ塩化ビフェニル(PCB)、ダイオキシン類などの微量汚染物質の検出・定量に不可欠です。食品・香料分析においては、食品中の異臭成分の特定、香気成分のプロファイリング、残留農薬や添加物の分析、品質管理に貢献しております。石油化学産業では、原油、ガソリン、天然ガス、LPGなどの組成分析、不純物分析、製品の品質管理に欠かせない技術です。医薬品分野では、原料、中間体、最終製品の純度試験、不純物分析、残留溶媒分析などに用いられ、医薬品の安全性と品質確保に重要な役割を果たしております。法医学や毒物学の分野では、薬物スクリーニング、血液や尿中のアルコールや薬物濃度測定に利用されます。材料科学では、ポリマー中のモノマー、添加剤、溶剤の分析などに応用され、製品開発や品質向上に寄与しております。さらに、研究開発の現場では、新規化合物の合成確認、反応追跡、プロセス最適化など、多岐にわたる目的で活用されております。

ガスクロマトグラフィーは、単独で用いられるだけでなく、他の技術と組み合わせることで、その分析能力をさらに高めております。最も代表的な関連技術は、前述のガスクロマトグラフィー質量分析法(GC/MS)でございます。GCで分離された成分をMSで検出することで、高感度かつ高選択的な定性・定量分析が可能となり、未知成分の同定や複雑なマトリックスからの微量成分分析に威力を発揮します。さらに、GC/MS/MS(タンデム質量分析)は、MSの前にさらにMSを結合することで、より複雑な試料中の微量成分を極めて選択的に検出・定量し、構造解析を行うことができます。試料前処理技術もGCの性能を最大限に引き出す上で重要です。ヘッドスペースGC(HS-GC)は、液体や固体試料中の揮発性成分を気相に抽出し、GCに導入する手法で、残留溶媒や香気成分の分析に有用です。熱脱着GC(TD-GC)は、固相吸着剤に捕集された揮発性成分を加熱脱着させてGCに導入する技術で、大気分析や建材からの放散ガス分析などに用いられます。パージ&トラップGC(P&T-GC)は、水試料中の揮発性成分を不活性ガスでパージし、吸着剤に捕集後、加熱脱着してGCに導入する手法で、水中のVOCs分析に広く適用されます。また、ガスクロマトグラフィーでは分析できない不揮発性や熱不安定性化合物に対しては、液体クロマトグラフィー(LC)が用いられ、これら二つのクロマトグラフィー技術は互いに相補的な関係にあります。

ガスクロマトグラフィーの市場は、環境規制の強化、食品安全への意識向上、医薬品開発の活発化などを背景に、安定した成長を続けております。主要なメーカーとしては、アジレント・テクノロジー(Agilent Technologies)、島津製作所、パーキンエルマー(PerkinElmer)、サーモフィッシャーサイエンティフィック(Thermo Fisher Scientific)、ウォーターズ(Waters)などが挙げられます。これらの企業は、GC装置本体だけでなく、高性能なカラム、各種消耗品、データ解析ソフトウェア、そして包括的なサービスを提供し、市場を牽引しております。近年の市場トレンドとしては、まず装置の小型化・高速化が挙げられます。これは、現場での迅速な分析や、ハイスループット分析のニーズに応えるものです。次に、自動化の進展も顕著で、サンプル前処理からデータ解析までの一連のプロセスを自動化することで、作業効率と再現性の向上が図られております。また、GC/MSやGC/MS/MSといった複合分析装置が主流となり、より複雑な試料からの微量成分分析に対応する能力が強化されております。さらに、データ解析ソフトウェアの進化も目覚ましく、LIMS(ラボ情報管理システム)との連携や、AIを活用したデータ解釈支援などにより、分析の効率化と精度向上が進んでおります。

ガスクロマトグラフィーの将来展望は、さらなる技術革新と応用分野の拡大に満ちております。高感度化・高選択性化は今後も重要なテーマであり、より微量な成分、より複雑なマトリックスからの分析ニーズに応えるため、検出器技術やカラム技術のさらなる進化が期待されます。特に、GC/MS/MSや高分解能質量分析計との組み合わせは、今後も分析能力を向上させる上で中心的な役割を果たすでしょう。また、オンサイト・ポータブル化の進展も注目されます。災害現場での迅速な環境汚染物質の特定、食品工場でのリアルタイム品質管理など、ラボ外での分析ニーズが高まっており、小型・軽量で操作が容易なポータブルGCの開発が進むと予想されます。AIや機械学習との融合も、ガスクロマトグラフィーの未来を形作る重要な要素です。膨大な分析データの解析、メソッド開発の最適化、異常検知などにAIが活用されることで、分析の効率化と精度向上が図られます。グリーンケミストリーへの貢献も期待されており、分析における溶媒使用量の削減やエネルギー消費の低減など、環境負荷の低い分析手法への転換が求められる中で、GCもその一翼を担うでしょう。さらに、呼気分析による疾患診断や、宇宙探査における生命の痕跡探索など、これまでGCが主要でなかった新たな応用分野の開拓も進むと見込まれます。ガスクロマトグラフィーは、その汎用性と信頼性から、今後も科学技術の発展に不可欠な分析ツールであり続けることでしょう。