食欲抑制剤市場:規模とシェア分析 – 成長動向と将来予測 (2025-2030年)

食欲抑制剤市場レポートは、薬物クラス(GLP-1受容体作動薬、交感神経刺激アミン、併用療法など)、投与経路(経口など)、患者層(成人など)、流通チャネル(小売薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食欲抑制剤市場の概要(2025年~2030年)

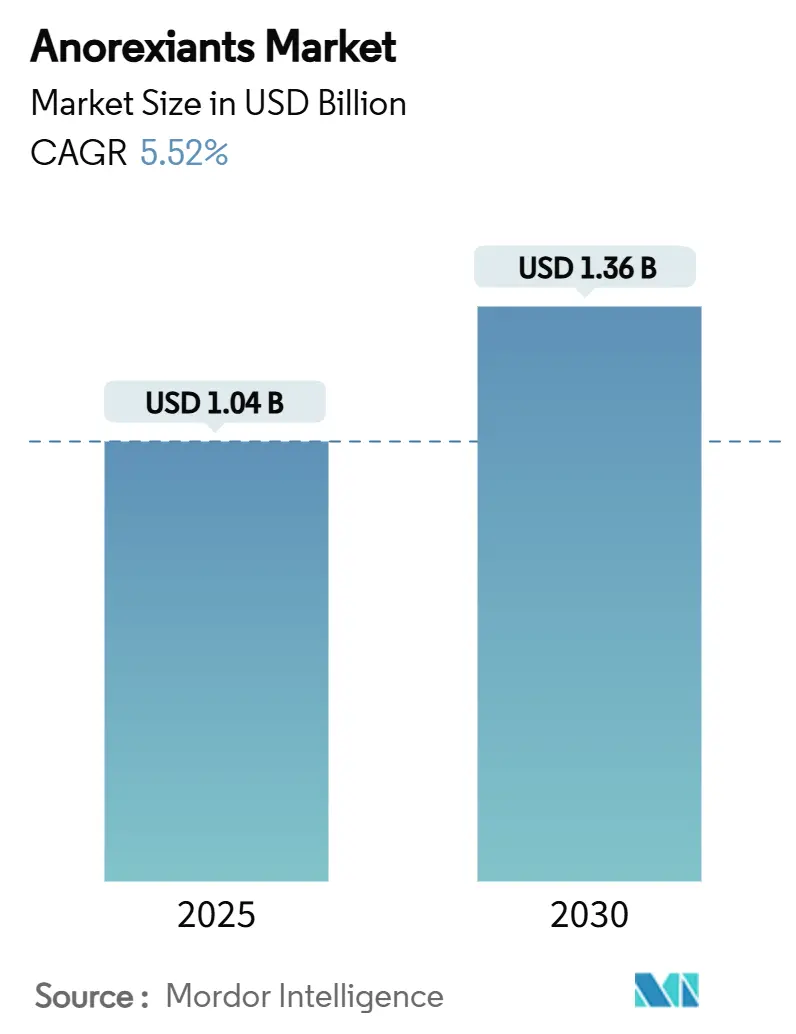

食欲抑制剤市場は、2025年には10.4億米ドルと推定され、2030年には13.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.52%で成長すると予測されています。この成長は、代謝リスク低減に関する臨床的証拠の継続的な蓄積、慢性疾患管理に対する支払者側の焦点の拡大、および主要メーカーによるサプライチェーンへの迅速な投資によって支えられています。

GLP-1受容体作動薬が競争環境を牽引しており、世界の処方箋の3分の2以上を占め、多作動薬の組み合わせにおける継続的なイノベーションを促進しています。皮下注射製剤が依然として投与経路の主流ですが、画期的な経口製剤は、注射針に対する障壁を取り除くことで、対象となる患者層を拡大しています。デジタルを活用した遠隔肥満治療サービスは、特に地方においてアクセス障壁を低減し、新たな消費者直販需要を生み出しています。地域別では、北米が有利な償還制度改革を活用している一方、アジア太平洋地域は新たな承認と拡張可能な現地生産能力を背景に成長を加速させています。

主要なレポートのポイント

* 薬剤クラス別: GLP-1受容体作動薬は、2024年に食欲抑制剤市場シェアの62.68%を占め、2030年までに8.28%のCAGRで成長する見込みです。

* 投与経路別: 経口製剤は7.48%のCAGRで最も急速な拡大を遂げると予測されていますが、2024年の収益の76.23%は皮下注射製剤が占めています。

* 患者層別: 成人が2024年の処方箋の81.84%を占めましたが、新たな小児向け承認を背景に、青年向け治療薬は6.96%のCAGRで進展しています。

* 流通チャネル別: オンライン薬局は2030年までに9.02%のCAGRを記録する一方、病院薬局は2024年に51.64%の収益シェアを維持しました。

* 地域別: アジア太平洋地域は8.02%のCAGRで成長を牽引すると予想されていますが、北米は2024年に44.34%の収益シェアを占めました。

世界の食欲抑制剤市場のトレンドと洞察

市場の推進要因

1. 肥満とメタボリックシンドロームの蔓延: 世界保健機関(WHO)は、2035年までに約20億人が肥満に分類され、年間世界の医療費が4兆米ドルを超えると予測しています。この前例のない疾病負担により、支払者側は肥満治療薬をライフスタイル補助ではなく、最前線の代謝介入として再位置付けています。非アルコール性脂肪肝疾患や心血管系合併症の増加に伴い、処方者は薬理学的ソリューションを迅速に採用しており、処方量が増加しています。

2. 雇用主提供プランにおけるGLP-1償還の拡大: AmazonやWalmartなどの米国の主要雇用主は、包括的なウェルネスパッケージにGLP-1の適用を含めるようになりました。保険数理分析では、糖尿病や心血管イベントに関する将来の支出が減少することが示されており、他の企業もこれに追随しています。この雇用主セグメントは、MedicareやMedicaidの遅い規則制定を回避し、労働年齢層全体に即座の商業的利益をもたらしています。

3. 支払者側における美容から代謝リスク低減への焦点転換: 17,604人の患者を対象とした試験の結果、Wegovy使用者の主要心血管イベントがプラセボと比較して20%減少したことが示され、FDAは2024年3月に心血管リスク低減薬として承認しました。この決定により、支払者側は治療を必須の心血管ケアとして分類できるようになり、より広範な適用範囲が解禁されました。

4. 消費者主導の遠隔肥満治療プラットフォームによる処方アクセス拡大: Teladocなどの遠隔医療事業者は、認可された医師を配置して仮想相談を行い、GLP-1薬を電子処方し、自宅への配送を手配しています。このデジタルモデルは、待ち時間を短縮し、専門クリニックのない地方の患者にもリーチします。独自のアルゴリズムが適格性スクリーニングをサポートし、継続的な遠隔モニタリングが服薬遵守を維持し、体重再増加の再発を減らします。

5. 経口多作動薬パイプラインによる肥満外科手術レベルの有効性の可能性: 経口製剤のパイプラインは、肥満外科手術に匹敵する有効性を示す可能性があり、患者にとってよりアクセスしやすい治療選択肢を提供します。

6. AI駆動型用量調整アプリによる長期的な服薬遵守の向上: AIを活用した用量調整アプリは、患者の服薬遵守を向上させ、治療の長期的な成功に貢献しています。

市場の抑制要因

1. 世界のセマグルチド/チルゼパチドAPI供給ボトルネック: ペプチド合成には特殊な反応器と長時間の精製サイクルが必要であり、迅速なスケールアップが制限されます。両分子は2025年初頭まで米国FDAの不足リストに掲載されていました。ノボノルディスクは米国新施設に40億米ドル、イーライリリーは世界的な生産能力に270億米ドルを投じましたが、本格的な増産には数年かかります。

2. 自己負担セグメントにおける価格ショックと自己負担疲れ: 月々の治療費が1,400米ドルを超えることが多く、多くの家計の医療予算を上回っています。患者支援プログラムは存在しますが、資格制限によりかなりの数の人々が高い自己負担にさらされ、初期の体重減少後に治療を中止する原因となっています。

3. 慢性使用における筋肉量減少への安全性の懸念: 長期的な使用における筋肉量減少に関する安全性の懸念は、一部の患者層や医療提供者にとって抑制要因となる可能性があります。

4. 非薬理学的GLP-1「調剤クリニック」の勢い: 調剤薬局がGLP-1製剤を調合して提供する「調剤クリニック」の台頭は、ブランド薬の市場に影響を与える可能性がありますが、最近のFDAによる規制強化により、その活動範囲は制限されています。

セグメント分析

* 薬剤クラス別: GLP-1の優位性が競争力学を再構築

GLP-1受容体作動薬は2024年の収益の62.68%を占め、食欲抑制剤市場のリーダーシップを確立し、2030年までに8.28%のCAGRで拡大しています。血糖と満腹感に対する二重作用は、複数の地域で第一選択治療薬としての地位を支えています。心血管リスク低減へと臨床的エンドポイントが拡大するにつれて、処方集は従来の交感神経刺激アミンよりもGLP-1を優先し、クラスの統合を加速させています。イーライリリーのチルゼパチドがGIPおよびグルカゴン標的と結合するような複合パイプラインは、有効性を増幅させ、将来の参入者にとって競争の閾値を高めています。

* 投与経路別: 経口イノベーションが注射剤の優位性に挑戦

皮下注射製剤は2024年の売上高の76.23%を占め、急速な体重減少導入レジメンにおけるその確立された役割を強調しています。週1回の投与の利便性と豊富な実世界データが処方者の信頼を維持しています。それにもかかわらず、経口セグメントは、有効性同等性を示す後期段階の候補薬の強みにより、7.48%のCAGRで推移しています。イーライリリーのオルフォグリプロンは、36週で平均12%近い体重減少を報告し、注射剤のベンチマークに匹敵しました。

* 患者層別: 成人の優位性と青少年の加速

成人は2024年の処方箋の81.84%を占め、確立された治療パラダイムと雇用主の健康保険適用により、最大の食欲抑制剤市場シェアを占めています。このグループ内の心臓代謝性合併症は、高い臨床的緊急性と償還支援を引き続き推進しています。同時に、FDAが12~17歳のティーンエイジャー向けにセマグルチドを承認したことにより、早期の薬理学的介入が支持され、青年セグメントは2030年までに6.96%のCAGRを記録しています。

* 流通チャネル別: デジタルディスラプションが従来の調剤を変革

病院併設の専門薬局は、事前承認ワークフローの合理化と組み込みの臨床モニタリングインフラにより、2024年の収益の51.64%を維持しました。しかし、遠隔医療エコシステムと連携したオンライン薬局は、利便性主導の需要を通じて食欲抑制剤市場規模を拡大し、9.02%のCAGRで成長しています。

地域分析

* 北米: 2024年の収益の44.34%を占め、世界の採用と価格決定力におけるその優位性を強調しています。Medicareが2024年に心血管リスク低減のためのGLP-1治療薬の償還を決定したことは、民間保険会社全体での処方集への組み込みを即座に促進しました。

* アジア太平洋: 急速な都市部の肥満率と最近確保された承認に牽引され、8.02%のCAGRで最速の拡大を遂げています。中国のNMPAは、Innovent Biologicsのmazdutide(国内初のGLP-1/GIP二重作動薬)を承認し、競争を激化させ、供給を現地化しました。

* 欧州: 中程度ながら着実な採用を維持しています。Wegovyの心血管適応拡大に関するEMAの承認と、チルゼパチドに関するNICEの肯定的な評価は、主要市場全体で償還の確実性を向上させています。

競争環境

ノボノルディスクとイーライリリーは、GLP-1供給を支配する二大勢力を形成しており、特許ポートフォリオ、製造能力、包括的な実世界エビデンスライブラリを活用しています。両社は垂直統合に投資しており、ノボノルディスクの米国での40億米ドルの拡張とイーライリリーの世界的な270億米ドルの建設は、供給ショックを中和し、規模の経済を確保することを目的としています。

挑戦者は複数の方面で進展しています。韓国とインドのバイオシミラー開発企業は、2027年以降の発売に向けてペプチドプラットフォームを拡大しています。アッヴィとGubraの提携は、アミリンアナログを共同開発することで、高成長の複合療法ニッチ市場への参入を目指しています。

技術統合は新たな差別化要因です。企業は薬剤とAI用量調整アプリ、遠隔モニタリング、ゲーミフィケーションされた服薬遵守機能を組み合わせ、エコシステムを構築しています。主要メーカーは、独占期間を延長するために、デリバリーデバイスやデジタルコンパニオンに関する二次特許を申請しています。

食欲抑制剤業界の主要企業:

* F. Hoffmann-La Roche AG

* Pfizer Inc.

* Novo Nordisk A/S

* Lannett Company Inc.

* Currax Pharmaceuticals LLC

最近の業界動向

* 2025年3月: アッヴィとGubraは、肥満治療のための長時間作用型アミリンアナログであるGUB014295の開発に関する最大18億米ドルのライセンス契約を発表しました。アッヴィは3億5000万米ドルの前払い金と潜在的なマイルストーン支払いにより、肥満市場への戦略的参入を果たしました。

* 2025年3月: ノボノルディスクは、中国のUnited Laboratoriesとの2億米ドルの契約を通じて、GLP-1、GIP、グルカゴン受容体を標的とする三重作動薬治療薬UBT251を開発することで、肥満治療薬パイプラインを拡大しました。この戦略的提携は、ノボノルディスクの中国市場での地位を強化するとともに、現在の単一標的治療薬よりも優れた有効性を提供する可能性のある次世代の多作動薬療法を進展させます。

本レポートは、肥満治療に用いられる食欲抑制剤(Anorexiants)の世界市場に関する詳細な分析を提供しています。食欲抑制剤は、基礎代謝率を高め、食欲を抑制し、早期満腹感をもたらすことで、個人の摂取量を減少させる薬剤です。肥満が予防可能な死因の主要な原因の一つであることから、食欲抑制剤の需要は予測期間中に増加し、市場を牽引すると見込まれています。

本レポートでは、調査の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、ポーターのファイブフォース分析、市場規模と成長予測、競合状況、市場機会と将来の展望といった多岐にわたる内容が網羅されています。

市場規模は2025年に10.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.52%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 肥満およびメタボリックシンドロームの有病率の急増。

2. 雇用主提供の医療保険におけるGLP-1受容体作動薬の償還範囲拡大。

3. 支払者側が美容目的から代謝リスク低減へと焦点を移していること。

4. 消費者主導の遠隔肥満治療プラットフォームによる処方アクセス拡大。

5. 経口マルチアゴニストパイプラインが減量手術レベルの有効性を示す可能性。

6. AI駆動型用量調整アプリによる長期的な服薬遵守の向上。

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

1. セマグルチドやチルゼパチドなどのGLP-1受容体作動薬の原薬(API)供給ボトルネック。

2. 自己負担セグメントにおける高額な費用負担や自己負担額への不満(スティッカーショック&コペイ疲労)。

3. 慢性使用における筋肉量減少に関する安全性への懸念。

4. 非薬理学的GLP-1「コンパウンドクリニック」の勢い。

薬剤クラス別では、GLP-1受容体作動薬が2024年の収益の62.68%を占め、最も急速に成長しているクラスであり、今後も主導的な地位を維持すると見られています。その他には、交感神経刺激薬、併用療法、セロトニン-2C作動薬などが分析対象です。

投与経路別では、経口製剤が注目を集めています。後期臨床試験段階にある経口GLP-1候補薬は、注射剤に匹敵する減量効果を示しており、針に対する障壁を取り除き、服薬遵守を広げる可能性を秘めています。

地域別では、アジア太平洋地域が2030年までに年平均成長率8.02%で最も急速な拡大を遂げると予測されています。これは、新たな承認と現地生産の進展によるものです。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ、南米も詳細に分析されています。

患者層(成人、青年、高齢者)および流通チャネル(小売薬局、病院薬局、オンライン薬局)による市場分析も行われています。

競合状況については、市場集中度、市場シェア分析、そしてNovo Nordisk A/S、Eli Lilly and Company、Pfizer Inc.、F. Hoffmann-La Roche AGなどを含む主要20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

また、レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥満およびメタボリックシンドロームの有病率の急増

- 4.2.2 雇用主が後援するプランにおけるGLP-1償還の拡大

- 4.2.3 支払者間での美容から代謝リスク軽減への転換

- 4.2.4 消費者主導の遠隔肥満プラットフォームによる処方アクセス拡大

- 4.2.5 減量手術レベルの有効性を約束する経口多作動薬パイプライン

- 4.2.6 AI駆動型用量調整アプリによる長期的な服薬遵守の向上

- 4.3 市場の阻害要因

- 4.3.1 世界的なセマグルチド/チルゼパチドAPI供給のボトルネック

- 4.3.2 自己負担セグメントにおける価格ショックと自己負担疲れ

- 4.3.3 慢性使用における筋肉量減少に関する安全性懸念

- 4.3.4 非薬理学的GLP-1「複合クリニック」の勢い

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬物クラス別

- 5.1.1 GLP-1受容体作動薬

- 5.1.2 交感神経刺激アミン

- 5.1.3 併用療法

- 5.1.4 セロトニン-2C受容体作動薬

- 5.1.5 その他

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 皮下

- 5.2.3 その他の投与経路

- 5.3 患者層別

- 5.3.1 成人

- 5.3.2 青少年

- 5.3.3 高齢者

- 5.4 流通チャネル別

- 5.4.1 小売薬局

- 5.4.2 病院薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ノボ ノルディスク A/S

- 6.3.2 イーライリリー・アンド・カンパニー

- 6.3.3 ファイザー株式会社

- 6.3.4 F. ホフマン・ラ・ロシュ AG

- 6.3.5 クラックス・ファーマシューティカルズ LLC

- 6.3.6 ヴィヴス・インク

- 6.3.7 ラネット・カンパニー・インク

- 6.3.8 KVK テック・インク

- 6.3.9 ハイテク・ファーマシューティカルズ

- 6.3.10 エリート・ファーマシューティカルズ・インク

- 6.3.11 アムジェン・インク

- 6.3.12 アストラゼネカ plc

- 6.3.13 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.14 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.15 GSK plc

- 6.3.16 サノフィ S.A.

- 6.3.17 リズム・ファーマシューティカルズ・インク

- 6.3.18 アリーナ・ファーマシューティカルズ(BMS)

- 6.3.19 メディックス S.A. de C.V.

- 6.3.20 ユハン・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食欲抑制剤とは、主に肥満症や過体重の治療を目的として、脳の食欲中枢に作用し、食欲を抑制したり満腹感を促進したりすることで、食事摂取量を減らすことを目指す薬剤の総称でございます。これらの薬剤は、食事療法や運動療法だけでは十分な効果が得られない患者様に対して、医師の診断と処方のもとで用いられます。肥満は糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群など、様々な合併症のリスクを高めるため、食欲抑制剤はこれらの合併症の改善や予防にも寄与することが期待されています。

食欲抑制剤にはいくつかの種類があり、その作用機序によって分類されます。代表的なものとしては、中枢神経系に作用する薬剤が挙げられます。例えば、ノルアドレナリンやセロトニンといった神経伝達物質の働きを調整することで、食欲を抑制するタイプがございます。過去にはフェンテルミンやシブトラミンなどが用いられましたが、副作用の問題から使用が制限されたり、承認が取り消されたりした経緯もございます。近年注目されているのは、GLP-1(グルカゴン様ペプチド-1)受容体作動薬で、これは元々2型糖尿病治療薬として開発されましたが、食欲抑制作用や胃内容物排出遅延作用を通じて体重減少効果が認められ、肥満症治療薬としても承認されています。具体的には、リラグルチドやセマグルチドといった薬剤がこれに該当し、日本でも肥満症治療薬として承認され、広く用いられるようになってきております。さらに、GLP-1とGIP(グルコース依存性インスリン分泌刺激ポリペプチド)の両方の受容体に作用するチルゼパチドのような、より強力な体重減少効果が期待される薬剤も登場しており、今後の展開が注目されています。これらペプチド系の薬剤は、注射剤として投与されることが一般的です。また、厳密には食欲抑制剤とは異なりますが、消化管からの脂肪吸収を阻害するオルリスタットのような薬剤も肥満治療薬として存在し、食欲抑制剤と併せて肥満治療の選択肢を広げています。漢方薬の中にも、防風通聖散のように代謝を促進し、肥満に効果があるとされるものもございますが、これらは医薬品としての食欲抑制剤とは作用機序や位置づけが異なります。

食欲抑制剤の主な用途は、肥満症の治療でございます。特に、BMI(体格指数)が一定の基準を超える高度肥満症の患者様や、肥満に関連する健康問題(高血圧、糖尿病、脂質異常症など)を抱える過体重の患者様が対象となります。これらの薬剤は、単独で使用されるのではなく、必ず食事療法や運動療法といった生活習慣の改善と並行して行われることが重要です。医師は患者様の健康状態、既往歴、他の薬剤との相互作用などを総合的に判断し、最も適切な薬剤を選択し、処方します。使用にあたっては、吐き気、便秘、下痢、頭痛、めまい、動悸などの副作用が生じる可能性があり、また、一部の薬剤では精神神経系の副作用や依存性のリスクも指摘されているため、医師の厳重な管理のもとで使用されるべきでございます。

食欲抑制剤の開発には、様々な関連技術が貢献しています。新規作用機序を持つ化合物の探索には、ハイスループットスクリーニングや計算化学を用いたドラッグデザインが不可欠です。また、GLP-1受容体作動薬のようなペプチド製剤の開発には、バイオテクノロジーが大きく寄与しています。薬剤の体内動態を最適化し、効果を最大化しつつ副作用を軽減するためのドラッグデリバリーシステム(DDS)の研究も進められています。例えば、週に一度の投与で済むような持続性製剤の開発は、患者様の利便性を高め、治療継続率の向上に繋がります。さらに、ゲノム解析技術の進展により、肥満に関連する遺伝子や個人の薬物反応性を予測するバイオマーカーの特定が進められており、将来的には患者様一人ひとりに合わせた個別化医療の実現が期待されています。AIや機械学習は、創薬プロセスの効率化や、臨床試験データの解析、患者様の治療反応予測など、多岐にわたる分野で活用され始めています。

市場背景としましては、世界的に肥満人口が増加の一途を辿っており、それに伴い肥満治療薬の市場も拡大傾向にございます。特に、GLP-1受容体作動薬の登場は、肥満治療薬市場に大きな変革をもたらしました。これらの薬剤は、従来の食欲抑制剤と比較して、より高い体重減少効果と心血管イベント抑制効果が期待されており、市場での存在感を急速に高めています。しかし、食欲抑制剤の承認には各国で厳格な安全性評価が求められ、特に日本では承認されている薬剤の種類が限られているのが現状です。費用面も課題の一つであり、高価な薬剤が多いため、医療経済的な側面からの議論も必要とされています。また、肥満治療にはライフスタイル介入や外科手術といった選択肢もあり、食欲抑制剤はこれらの治療法と競合しつつ、補完的な役割を担っています。

将来展望としましては、より効果的で安全性の高い新規作用機序を持つ食欲抑制剤の開発が引き続き進められるでしょう。例えば、複数のホルモン経路に作用する多重アゴニストや、脳内の報酬系に作用して食欲をコントロールする薬剤などが研究されています。また、個別化医療の進展により、患者様の遺伝的背景や病態、生活習慣に合わせた最適な薬剤選択や投与方法が確立されることが期待されます。複数の薬剤を組み合わせる併用療法も、効果の最大化と副作用の最小化を目指す上で重要なアプローチとなるでしょう。デジタルヘルス技術との融合も進み、スマートフォンアプリなどを活用した食事・運動管理と薬剤治療を組み合わせることで、より包括的な肥満治療が提供されるようになる可能性もございます。肥満は慢性疾患であるため、長期的な安全性と有効性を確立し、患者様が継続して治療を受けられる環境を整備することが極めて重要です。社会全体として、肥満治療薬に対する理解を深め、偏見を解消していくことも、今後の重要な課題であると言えます。