医薬品単位用量包装市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

単位用量医薬品包装市場レポートは、製品(ブリスターパック、アンプルなど)、材料(プラスチック、ガラス、金属、紙および板紙)、エンドユーザー(病院・施設薬局、小売・チェーン薬局など)、包装技術/プロセス(熱成形、コールドフォームホイル、ブローフィルシールなど)、および地理によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

単回投与医薬品包装市場の概要、成長トレンド、および予測(2025年~2030年)

# 市場概要

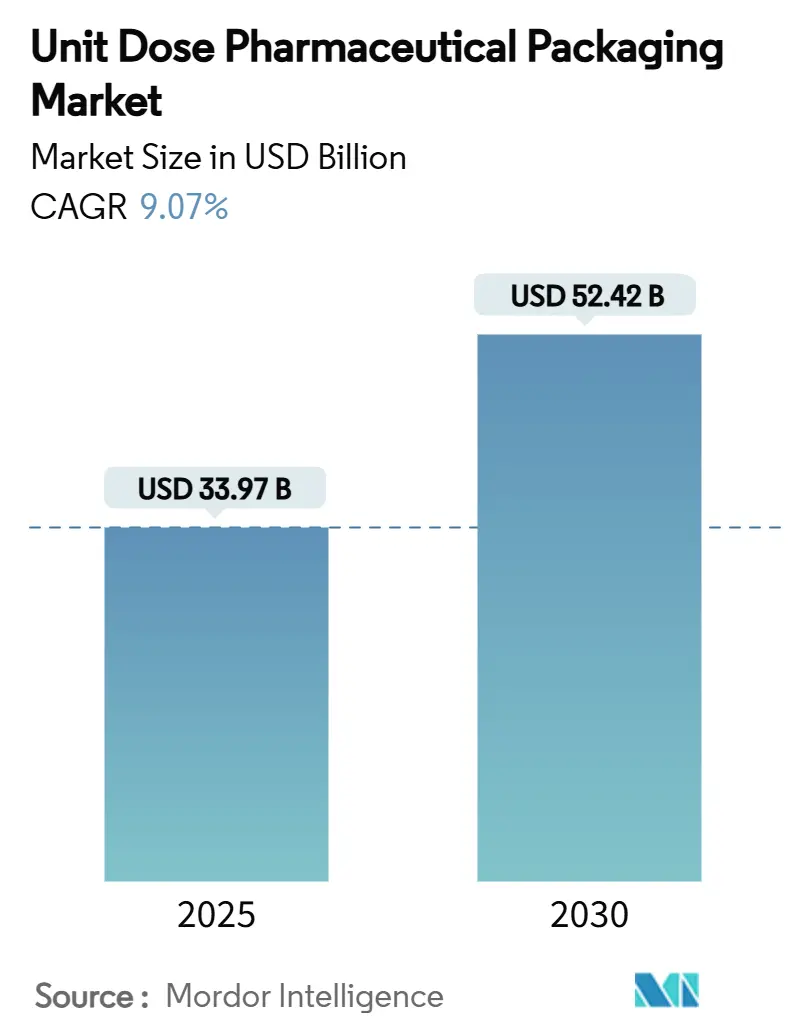

単回投与医薬品包装市場は、2025年に339.7億米ドルの規模を記録し、2030年までに524.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.07%で成長する見込みです。この持続的な成長は、慢性疾患の蔓延、厳格化するシリアライゼーション義務、および滅菌された単回投与容器を必要とするバイオ医薬品への急速な移行が複合的に作用していることに起因します。病院におけるバーコード導入の強化、小売薬局における自動化された調剤、政府によるサプライチェーンの透明性要求などが、高度に専門化された単回投与形式の需要を後押ししています。

同時に、AIを活用したマイクロバッチブリスターラインや木材ベースのプラスチック容器といった革新技術は、生産者が個別化と持続可能性の両方の圧力に対応することを可能にし、対象顧客層を拡大しています。競争環境は、一次容器とデバイスプラットフォームを組み合わせる垂直統合型サプライヤーに有利ですが、地域の中規模受託包装業者は、中規模医薬品開発企業からのアウトソーシング量に対応するため急速に規模を拡大しています。

# 主要なレポートのポイント

* 製品カテゴリ別: 2024年にはバイアルが単回投与医薬品包装市場シェアの30.43%を占めました。一方、ブリスターパックは2030年までにCAGR 12.54%で拡大すると予測されています。

* 材料別: 2024年にはプラスチックが収益シェアの48.32%を占め、市場を牽引しました。紙および板紙は2030年までにCAGR 11.32%で成長すると予測されています。

* エンドユーザー別: 2024年には小売およびチェーン薬局が単回投与医薬品包装市場規模の40.43%を占めました。医薬品受託製造業者および再包装業者は、2030年までCAGR 10.78%で最も高い成長率を記録すると予測されています。

* 包装技術別: 2024年には熱成形が単回投与医薬品包装市場規模の38.53%を占めました。一方、スマートおよびシリアライズド形式は2030年までにCAGR 12.86%で成長すると予測されています。

* 地域別: 2024年には北米が単回投与医薬品包装市場シェアの35.64%を占め、市場を支配しました。一方、アジア太平洋地域は2030年までにCAGR 14.01%で拡大すると予測されています。

# 世界の単回投与医薬品包装市場のトレンドと洞察

推進要因の影響分析

1. 慢性疾患の蔓延による精密な投与の需要増加:

慢性疾患は現在、世界の死亡率の71%を占めており、これは事前に測定されたバイアル、ブリスター、プレフィルドシリンジなどの正確な投与システムの必要性を直接的に高めています。病院の監査では、施設がバルク調剤から単回投与調剤に移行すると、投薬エラーが最大85%減少することが示されており、プレミアム包装の経済的根拠を強化しています。糖尿病、腫瘍学、心血管疾患の治療は、厳格な遵守と汚染のない取り扱いが必要なため、消費を支配しています。メーカーはガラスバイアルの生産量を増やし、臨床トレーサビリティをサポートするためにRFIDシールを統合しています。このより良い結果と価値ベースの調達という自己強化ループが、単回投与医薬品包装市場の長期的な成長を支えています。

2. 病院における医薬品管理のためのバーコード規制強化:

21 CFR 201.25に基づくバーコード規則は、米国で販売されるすべての処方箋包装に機械読み取り可能な識別子を義務付けています。EU偽造医薬品指令内の同様の規定は、27の加盟国全体でシリアライゼーションを推進しており、単一ユニット形式をベッドサイドスキャンに不可欠なものにしています。バーコード医薬品管理(BCMA)が単回投与パックと組み合わせられると、病院は誤った薬剤や誤った投与の発生を58%削減します。バーコードコンプライアンスの期限が厳しくなるにつれて、単回投与医薬品包装市場は、バルクボトルからシリアライズドブリスターウォレットやすぐに注射できるカートリッジへの着実な置き換えから恩恵を受けています。

3. 滅菌済み単回投与パックを必要とするバイオ医薬品および注射剤へのシフト:

バイオ医薬品は後期パイプラインの80%以上を占めており、その固有の不安定性により、容器閉鎖の完全性を保証するガラスバイアル、プレフィルドシリンジ、およびカートリッジシステムの採用が加速しています。単回投与は、防腐剤への曝露を排除し、微生物の侵入を抑制し、使い切る前に廃棄される多回使用バイアルに関連する廃棄物を防ぎます。この傾向は、クリーンルームブローフィルシールラインや、受託製造業者のセットアップ時間を短縮するネスト型RTU(すぐに使用できる)コンポーネントの需要も促進します。バイオ医薬品の自己投与が増加するにつれて、滅菌されたネストに包装されたオートインジェクターやウェアラブルインジェクターは、単回投与医薬品包装市場全体でデバイスとパッケージの統合の新たな波を刺激しています。

4. 外来および在宅医療における医薬品配送チャネルの拡大:

米国では、支払者が在宅治療を優先する価値ベースのモデルに移行したため、2024年には在宅医療訪問が23%増加しました。臨床環境外の患者は、自己投薬を簡素化する単回投与パウチ、色分けされたブリスターカード、および改ざん防止バイアルに依存しています。開けやすい蓋、ピクトグラム表示、および閉鎖を確認する可聴クリックは、高齢者の服薬遵守を改善します。薬局は、単回投与を事前に分類して袋詰めするロボットマイクロフルフィルメントセンターを統合し、薬剤師をカウンセリングや予防接種に解放します。再入院率の低下と緊急訪問の短縮は、支払者にプレミアムパックを償還する財政的インセンティブを与え、単回投与医薬品包装市場をさらに拡大しています。

5. 個別化治療のためのAI対応マイクロバッチブリスターラインの導入:

AI対応マイクロバッチブリスターラインは、個別化治療の需要に応えるための重要な推進要因です。この技術は、小ロット生産の効率を高め、患者固有のニーズに合わせた医薬品包装を可能にします。

6. 米国503Bアウトソーシング施設の成長による再包装量の増加:

米国における503Bアウトソーシング施設の成長は、再包装量の増加を促進し、単回投与医薬品包装市場に貢献しています。これらの施設は、病院や医療機関向けに特定の医薬品を調剤・再包装する役割を担っています。

抑制要因の影響分析

1. 単回投与形式の高い設備投資と材料費:

専用のブリスターラインやバイアルラインには、バルクボトル充填機と比較して500万~1500万米ドルの投資が必要であり、バルクボトル充填機は100万~300万米ドルです。検証、クリーンルームの改修、シリアライゼーションモジュールは、タイムラインを最大1年延長し、予算をさらに20~30%膨らませる可能性があります。1回あたりの原材料使用量はバルクパックと比較して3倍に増加し、ガラスホウケイ酸バイアルの価格はエネルギーコストの変動にさらされ続けています。この経済的圧力は、価格統制市場の小規模なジェネリック企業を圧迫し、設備投資のアップグレードを遅らせ、単回投与医薬品包装市場の拡大を一時的に抑制しています。

2. 多層ブリスター廃棄物に対する持続可能性への圧力:

EU包装および包装廃棄物指令は、2025年までに65%のリサイクル要件を設定していますが、アルミニウム-PVCブリスターは通常、15%未満の回収率しか達成していません。ヨーロッパの病院グループ内の調達方針は、すでにリサイクル可能またはモノマテリアルパックを優先しており、ブランドは紙ベースまたはバイオ由来の基材を試すよう促されています。プロトタイプソリューションは40%のCO₂削減を実現しますが、材料費が最大25%増加し、防湿性能を損なう可能性があります。リサイクルインフラが成熟するまで、これらの環境的逆風は、単回投与医薬品包装市場の堅調な軌道を抑制するでしょう。

3. ガラスバイアルの不足による包装供給の不安定性:

ガラスバイアルの不足は、単回投与医薬品包装市場の供給に不安定性をもたらす主要な抑制要因です。特にパンデミック時など、需要が急増する時期には、生産能力が追いつかず、医薬品の供給に影響を与える可能性があります。

4. 小規模再包装業者におけるシリアライゼーションデータコンプライアンスの負担:

小規模な再包装業者にとって、シリアライゼーションデータのコンプライアンスは大きな負担となります。厳格な規制要件を満たすためのシステム導入や運用コストは、これらの企業の成長を妨げる可能性があります。

# セグメント分析

製品別:バイアルが市場シェアをリード、ブリスターパックが革新で成長

バイアルは2024年に103億米ドルを計上し、単回投与医薬品包装市場シェアの30.43%を占めました。その優位性は、高い耐薬品性と低溶出物を要求するバイオ医薬品との適合性に起因します。GLP-1注射剤やmRNAワクチンの成長により、主要なホウケイ酸ガラス生産者の稼働率は高水準を維持しています。対照的に、ブリスターパックは84億米ドルを計上しましたが、AI駆動のマイクロバッチラインによる個別化されたレジメンの作成や、服薬遵守を追跡するGSM対応センサーによって、CAGR 12.54%で成長すると予測されています。アンプル、ボトル、ジャー、スティックパックは、迅速な投与や味のマスキングが重要な救急医療や小児用量においてニッチな魅力を維持しています。

ブリスターデザインは現在、有効期限や投与リマインダーを伝えるQRコードを統合し、薬局の自動化ソフトウェアと連携しています。バイアルの革新は、層間剥離やシリコン化欠陥を軽減するためのポリマーコーティングされた内面を中心に進んでいます。デュアルチャンバーカートリッジは、短寿命の凍結乾燥バイオ医薬品に対応するため、ポイントオブケアでの再構成を可能にし、商業規模に達しています。これらのデザインの進化は、厳格な滅菌製造と相まって、単回投与医薬品包装市場における価値創造を形成する製品階層を確立しています。

材料別:プラスチックが優勢、紙が持続可能性の勢いを増す

プラスチックは2024年の売上高の164億米ドル、つまり48.32%を占め、ポリプロピレンと環状オレフィンポリマーがその熱安定性と透明性により主導しています。TekniPlex Healthcareの2024年の拡張により、多腔射出ブロー成形セルが追加され、年間生産能力が20%増加しました。ガラスは97億米ドルを占め、バイオ医薬品の安定性において比類のない地位を維持していますが、エネルギー集約型の炉と供給の不安定性によりコストは高止まりしています。紙および板紙は2024年にはわずか27億米ドルでしたが、規制当局がリサイクル目標を引き上げたため、そのCAGR 11.32%は他のすべての基材を上回っています。UPMとBormioli Pharmaの共同パイロットボトルは、50%の木材ベース樹脂を組み込んでおり、バイオ由来原料の早期商業化を示しています。

材料の選択は、調達チームがバリア性能と廃棄物処理コストのバランスを取るために使用するライフサイクルアセスメントダッシュボードからますます行われています。PET上のモノマテリアル高バリアコーティングは、安定性試験に合格しながらリサイクル可能なヒートシールブリスターウェブを可能にします。アルミニウムの蓋は湿気に敏感な薬剤にとって不可欠ですが、コンバーターはより薄いゲージと使用済みリサイクル含有量を試しています。これらの変化は、単回投与医薬品包装市場全体でサプライヤーの研究開発予算を支配する戦略的計算を強化しています。

エンドユーザー別:小売薬局がリード、受託製造業者が加速

小売およびチェーン薬局は2024年に世界の単回投与量の40.43%を調剤し、137億米ドルに相当しました。これは、電子処方箋の成長と、毎日数千パックを準備する店舗レベルのロボットによって支えられています。病院薬局がこれに続き、シリアライズドブリスターキャビティを認識して転用を抑制する自動調剤キャビネットに依存しています。医薬品受託製造業者および再包装業者は51億米ドルを計上しましたが、ブランド医薬品所有者が専門薬の発売に関連する急増量をアウトソーシングするため、CAGR 10.78%で増加すると予測されています。

PCI Pharma Services、Stevanato Group、Catalentが滅菌充填・仕上げスイートに10億米ドル以上を投入しているため、受託包装業者向けの単回投与医薬品包装市場規模は2030年までに85億米ドルを超えると予測されています。在宅医療プロバイダーは、まだ初期段階ですが、訪問看護師を通じて提供される慢性疾患治療に最適化された新しいSKUの組み合わせを解き放ちます。アウトソーシングが深化し、ケアが分散化するにつれて、サプライヤーのセグメンテーションは、大量のジェネリック医薬品から超小ロットの個別化された生産まで、サービスモデルをさらに洗練させるでしょう。

包装技術別:熱成形がリード、スマートソリューションが急増

熱成形は2024年に131億米ドルをもたらし、錠剤、カプセル、経皮パッチにわたる柔軟性により、市場収益の38.53%を占めました。この技術は、PVC、PETG、COC、および金属箔なしでチャイルドレジスタンス試験に合格する新しい繊維ベースのウェブを消費します。コールドフォームフォイルブリスターは高バリア分子に対応しますが、ライン速度を犠牲にし、安定した15%のシェアを維持しています。しかし、スマートおよびシリアライズド包装は2030年まで年間12.86%で成長すると予測されており、このニッチな単回投与医薬品包装市場規模は42億米ドルから89億米ドルに増加します。統合は、蓋箔に埋め込まれたNFCチップから、地理位置情報データを記録するブロックチェーンレシーバーまで多岐にわたります。

ブローフィルシールおよびネスト型RTU製品は、手動の無菌処理を最小限に抑えることで、非経口薬の発売をサポートします。高バリアスプレーコーティングとプラズマ処理は、酸素に敏感なバイオ医薬品の貯蔵寿命を延ばし、壁を薄くすることを可能にします。これは、原材料コストの上昇を相殺するアプローチです。かつては規制のみであった技術アップグレードは、現在では市場アクセスを可能にするものとして機能しています。ドイツの支払者は、服薬遵守が確認されたパックを4~6%のプレミアムで償還しています。これらの収束する力は、単回投与医薬品包装市場におけるイノベーションの極めて重要な役割を再確認しています。

# 地域分析

北米

北米は2024年に121億米ドルを計上し、世界の価値の35.64%を占めました。これは、FDAのシリアライゼーション施行と広範なバイオ医薬品の充填・仕上げ能力によって推進されています。ノボノルディスクとイーライリリーによるノースカロライナ州だけでも60億米ドルを超える投資は、GLP-1およびmRNAバイアルの生産量を拡大し、地域のリーダーシップを確立しています。カナダのオンタリオ州周辺のバイオ医薬品回廊は、滅菌カートリッジの需要を増幅させ、メキシコはマキラドーラ優遇措置を活用して、米国に経口固形製剤ブリスターを供給しています。

ヨーロッパ

ヨーロッパは2024年に94億米ドルを貢献しました。これは、ドイツ、フランス、イタリアによって支えられており、ゲレスハイマーやステバナートグループなどの地元のデバイスメーカーがバイアル、シリンジ、カートリッジの生産を拡大しています。EU偽造医薬品指令は、シリアライズドパックの一貫した注文を支え、持続可能性指令は、CO₂排出量を40%削減する繊維ベースのブリスターへの移行を促進しています。東欧の加盟国はグリーンフィールド投資を誘致し、EU全体の発売におけるサプライチェーンのリードタイムを短縮しています。

アジア太平洋

アジア太平洋地域は78億米ドルを計上しましたが、CAGR 14.01%で他のすべての地域を上回り、2030年までに地域の売上高を150億米ドルに引き上げると予測されています。中国はPIC/Sに準拠したGMPに前向きであり、シリアライズドブリスターとバーコードアンプルの需要を喚起しています。ジェネリック医薬品の輸出に牽引されるインドの受託製造の急増は、高速PVC-Aluブリスターラインの調達を加速させています。韓国政府が支援するmRNAアライアンスは、アイソレーターベースのバイアル充填に資金を投入し、日本の高齢化社会は、患者に優しいスティックパックの着実な採用を維持しています。オーストラリアと東南アジア諸国は在宅輸液プログラムを試験的に実施し、プレフィルドシリンジの受け入れを広げています。

南米、中東、アフリカ

南米、中東、アフリカは、2024年の売上高の合計で10%未満を占めましたが、現地化プログラムが輸入への依存を減らすにつれて、11%を超える複合成長率を記録しています。ブラジルのゴイアス州における税制優遇措置は、滅菌バイアルクラスターを育成し、サウジアラビアのビジョン2030投資は、インスリンアナログ用のカートリッジラインを誘致しています。絶対的な量は依然として少ないものの、これらのフロンティア地域は、単回投与医薬品包装市場に新たな成長の機会を提供しています。

# 競争環境

単回投与医薬品包装市場は適度に細分化されていますが、統合の傾向にあります。上位5社のサプライヤー、すなわちWest Pharmaceutical Services、Gerresheimer、SCHOTT Pharma、Stevanato Group、およびStevanato傘下のOmpiは、世界の収益の約45%を占めています。Westの独自のデバイス部門は2024年に28.9億米ドルを記録し、自己注射ペンに使用されるエラストマーコーティングされたプランジャーによって売上を伸ばしました。Gerresheimerのジョージア州における1.8億米ドルの拡張は、吸入カートリッジとカスタムガラスシリンジにおける米国での足場を広げています。

戦略的投資は、バイオ医薬品の充填・仕上げノードとスマート包装に偏っています。Stevanatoは、高粘度バイオ医薬品用のシリンジ生産量を倍増させるため、チステルナ・ディ・ラティーナにプレ滅菌EZ-fillハブを開設しました。PCI Pharma Servicesはイリノイ州に545,000平方フィートの注射剤スイートを追加し、複雑な二次包装のアウトソーシングが加速していることを示しています。サプライヤーは、クラウドベースのシリアライゼーション、RFIDシール、持続可能性スコアカードを組み合わせた技術スタックを通じて差別化を図り、自らを単なるコンバーターではなく、コンプライアンスパートナーとして位置付けています。

M&A活動は、グローバルブランドサポートの前提条件として規模が重要になるにつれて活発化しています。Novo HoldingsによるCatalentの165億米ドルでの買収は、肥満治療薬の供給を確保するための統合された滅菌製造の戦略的価値を強調しています。中堅企業では、地域のコンバーターがDSCSAグレードの追跡・追跡ラインを導入するために資本をプールしています。価格競争は高バリアのニッチ市場では穏やかですが、ジェネリック医薬品ではより激しくなっています。それにもかかわらず、垂直統合とバリアコーティングに関するIPは、リーダー企業にとって20%を超えるEBITDAマージンを維持しています。予測期間中、アジアでの生産能力拡大と世界的な自動化のアップグレードが、単回投与医薬品包装市場におけるポジショニングをさらに明確にするでしょう。

単回投与医薬品包装業界の主要企業

* ファイザー株式会社

* ジョンソン・エンド・ジョンソン

* ショットAG

* ウェスト・ファーマシューティカル・サービスズ株式会社

* ゲレスハイマーAG

# 最近の業界動向

* 2025年1月: Stevanato Groupは、バイオ医薬品包装ソリューションの能力を拡大するため、プレ滅菌EZ-fillシリンジおよびカートリッジ専用の新しい工場をイタリアのチステルナ・ディ・ラティーナで発表しました。

* 2025年5月: Stevanato Groupは、2024会計年度の売上高が11億400万ユーロと過去最高を記録し、高性能シリンジが総売上高の40%を占めたと報告しました。

* 2025年2月: Novo Holdingsは、Catalentを165億米ドルで買収を完了しました。これに加え、Novo NordiskはGLP-1の生産能力を強化するため、3つの充填・仕上げ施設を110億米ドルで買収しました。

* 2025年1月: Gerresheimerは、ジョージア州ピーチツリーシティの医療システム工場を1億8000万米ドルで拡張すると発表しました。これにより、18,000平方メートルのスペースと400人の雇用が追加されます。

* 2025年12月: SCHOTT Pharmaは、2024会計年度の売上高が前年比12%増の9億5700万ユーロとなり、高価値バイアルが売上高の55%を占めたと発表しました。

本レポートは、ユニットドーズ医薬品包装市場に関する詳細な分析を提供しています。この市場は、ブリスターパック、アンプル、バイアル、プレフィルドシリンジカートリッジ、ボトル、ジャー、メディケーションチューブ、パウチなど、主要なユニットドーズ包装製品の需要と、それらの販売から得られる収益を調査対象としています。

市場規模は、2025年に339.7億米ドルに達し、2030年には524.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.07%と見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の罹患率増加による精密な投与ニーズの高まり、医薬品投与に関する病院のバーコード規制の厳格化が挙げられます。また、バイオ医薬品や注射剤へのシフトに伴う無菌単回投与パックの需要増加、外来および在宅医療における医薬品配送チャネルの拡大も重要な推進力です。さらに、個別化治療のためのAI対応マイクロバッチブリスターラインの改修や、米国503Bアウトソーシング施設の成長による再包装量の増加も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。ユニットドーズ形式の高い設備投資費用と材料費、多層ブリスター廃棄物に対する持続可能性への圧力、ガラスバイアルの不足による包装供給の不安定性などが挙げられます。また、小規模な再包装業者にとっては、シリアル化データコンプライアンスの負担も課題となっています。

本レポートでは、製品タイプ、材料、エンドユーザー、包装技術/プロセス、および地域別に市場を詳細にセグメント化し、分析しています。

* 製品タイプ別: バイアルが市場シェアの30.43%を占め、バイオ医薬品や注射剤治療における役割が主要な要因となっています。

* 包装技術別: スマートおよびシリアル化包装技術は、規制によるシリアル化期限とリアルタイムのサプライチェーン可視化の必要性から、2030年まで12.86%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域は、中国とインドにおける製造業の成長と規制の調和により、14.01%のCAGRで最も急速に拡大すると予想されています。

* 材料別: EUのリサイクル目標や企業のESG目標により、紙ベースおよびモノマテリアルパックの採用が加速しており、紙および板紙は11.32%のCAGRを記録すると見込まれています。

* 課題: 小規模な製薬企業がユニットドーズ形式を採用する際の障壁として、包装ラインあたり500万~1500万米ドルの高額な設備投資と材料費が挙げられています。

レポートは、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、投資分析など、多角的な視点から市場を評価しています。また、West Pharmaceutical Services Inc.、Amcor plc、Schott AG、Gerresheimer AGなど、主要19社の企業プロファイルを含む競争環境の詳細な分析も提供されています。市場の集中度、戦略的動向、市場シェア分析も網羅されています。

さらに、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われており、市場参加者にとって戦略的な意思決定に役立つ包括的な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加が精密な投与の需要を押し上げている

- 4.2.2 医薬品投与に関する病院のバーコード規制の強化

- 4.2.3 無菌単回投与パックを必要とするバイオ医薬品および注射剤への移行

- 4.2.4 外来および在宅医療における薬剤配送チャネルの拡大

- 4.2.5 個別化治療のためのAI対応マイクロバッチブリスターラインの改修

- 4.2.6 米国503Bアウトソーシング施設の増加が再包装量を促進

- 4.3 市場の阻害要因

- 4.3.1 単位用量形式の高い設備投資および材料費

- 4.3.2 多層ブリスター廃棄物に対する持続可能性の圧力

- 4.3.3 ガラスバイアルの不足による包装供給の不安定化

- 4.3.4 小規模再包装業者におけるシリアル化データコンプライアンスの負担

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ブリスターパック(熱成形、冷間成形)

- 5.1.2 アンプル(ガラス、プラスチック)

- 5.1.3 バイアル(ガラス、ポリマー)

- 5.1.4 ボトルおよびジャー(HDPE、PET)

- 5.1.5 パウチ、スティックパック、サシェ

- 5.1.6 その他の製品

- 5.2 材料別

- 5.2.1 プラスチック(PP、PE、PVC、COC/COP)

- 5.2.2 ガラス(ホウケイ酸、アルミノケイ酸)

- 5.2.3 金属(アルミホイル、スチール)

- 5.2.4 紙および板紙

- 5.3 エンドユーザー別

- 5.3.1 病院および施設薬局

- 5.3.2 小売およびチェーン薬局

- 5.3.3 在宅医療提供者

- 5.3.4 医薬品受託製造業者および再包装業者

- 5.4 包装技術/プロセス別

- 5.4.1 熱成形

- 5.4.2 冷間成形箔(アルミ-アルミ)

- 5.4.3 ブローフィルシール(BFS)

- 5.4.4 すぐに使えるバイアル/シリンジの充填・仕上げ

- 5.4.5 高バリアコーティングおよびラミネーション

- 5.4.6 スマート/シリアル化された包装ソリューション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 West Pharmaceutical Services Inc.

- 6.4.2 Amcor plc

- 6.4.3 Schott AG

- 6.4.4 Gerresheimer AG

- 6.4.5 AptarGroup Inc.

- 6.4.6 SGD Pharma

- 6.4.7 Stevanato Group

- 6.4.8 Nipro PharmaPackaging

- 6.4.9 Catalent Inc.

- 6.4.10 Sharp Packaging Services

- 6.4.11 Recipharm AB

- 6.4.12 Ompi (Stevanato)

- 6.4.13 Pacira BioSciences (DoseID solutions)

- 6.4.14 UDG Healthcare plc

- 6.4.15 Pacific Vial Manufacturing

- 6.4.16 Pfizer CentreOne (Contract Packaging)

- 6.4.17 Johnson & Johnson (Janssen Contract Services)

- 6.4.18 Merck Contract Packaging

- 6.4.19 TekniPlex Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品単位用量包装とは、患者様が一度に服用する医薬品の量(一回量)ごとに個別に包装された形態を指します。これは、錠剤、カプセル剤、散剤、顆粒剤、液剤、注射剤など、様々な剤形に適用されます。この包装形態の主な目的は、医療現場における調剤ミスや誤薬のリスクを低減し、患者様の服薬アドヒアランス(指示通りに薬を服用すること)を向上させ、医薬品の品質を維持することにあります。個々の薬剤が外部環境から保護されるため、衛生面や品質保持の観点からも非常に重要な役割を担っています。

医薬品単位用量包装には、その剤形や用途に応じて様々な種類が存在します。最も一般的なものとしては、錠剤やカプセル剤に用いられるPTP(Press Through Pack)包装やブリスター包装が挙げられます。これらは、アルミ箔とプラスチックシートを組み合わせたもので、指で押すことで薬剤を取り出すことができます。散剤や顆粒剤、一部の液剤には、スティック包装やサシェ包装が用いられ、一回量が小袋に充填されています。注射剤においては、アンプルやバイアルが単位用量包装の代表例であり、近年ではあらかじめ薬液が充填されたプレフィルドシリンジも普及しています。また、複数の薬剤を一回量ごとにまとめて包装する分包も、薬局や病院で広く行われています。

この包装形態の最大の利点は、医療安全の向上にあります。一回量ごとに明確に包装されているため、薬剤師や看護師による調剤・配薬時の取り違えや、患者様による飲み間違い、飲み忘れといったヒューマンエラーを大幅に削減できます。特に、高齢者や多剤併用患者様にとっては、服薬管理が容易になり、服薬アドヒアランスの向上に直結します。また、個包装であるため、薬剤が湿気、光、空気などの外部環境から保護され、開封後の品質劣化や汚染のリスクが低減されます。これにより、医薬品の有効性と安全性が確保され、使用期限までの品質保持が容易になります。さらに、持ち運びの利便性や、病院・薬局における在庫管理の効率化にも寄与しています。

医薬品単位用量包装を支える関連技術も多岐にわたります。薬局や病院では、複数の薬剤を一回量ごとに自動で分包する自動分包機や、PTPシートから必要な錠剤を自動で払い出すPTPシート自動払い出し機が普及し、調剤業務の効率化と安全性の向上に貢献しています。また、包装工程においては、画像認識技術やAIを活用した検査システムが導入され、異物混入や包装不良の検出精度を高めています。医薬品のトレーサビリティ確保のためには、バーコードやRFID(Radio Frequency Identification)技術が活用され、製造から流通、患者様への投与に至るまでの情報を一元的に管理することで、偽造医薬品対策やリコール時の迅速な対応を可能にしています。さらに、高齢者や視覚障がい者にも配慮したユニバーサルデザインの導入や、高機能バリア材などの包装材料技術の進化も、単位用量包装の品質と安全性を高めています。

市場背景としては、世界的な高齢化の進展が医薬品単位用量包装の需要を大きく押し上げています。高齢者層では多剤併用が一般的であり、服薬支援の必要性が高まっています。また、医療安全に対する意識の高まりや、医療機関・薬局における業務効率化のニーズも、この包装形態の普及を後押ししています。バイオ医薬品や高薬理活性医薬品など、特殊な管理が必要な医薬品の増加も、個包装による品質保持の重要性を増しています。一方で、包装コストの増加や、プラスチック使用量削減といった環境問題への対応も重要な課題となっており、リサイクル可能な素材や生分解性プラスチックの導入が求められています。医薬品の品質管理に関する法規制の強化も、単位用量包装の導入を促進する要因の一つです。

今後の展望としては、医薬品単位用量包装はさらなる進化を遂げると予想されます。個別化医療の進展に伴い、患者様一人ひとりの状態や服薬スケジュールに合わせたオーダーメイドの包装がより一般的になるでしょう。IoT技術やAIを組み合わせた「スマートパッケージング」の導入も期待されており、服薬リマインダー機能や、服薬状況を自動で記録し医療機関に送信する機能などが実現される可能性があります。これにより、患者様の服薬アドヒアランスをリアルタイムでモニタリングし、よりきめ細やかな医療を提供できるようになります。環境負荷低減のため、再生可能素材や生分解性素材を用いた包装材の開発・普及も加速するでしょう。また、AIやロボット技術の活用により、調剤・包装プロセスのさらなる自動化と品質管理の高度化が進み、サプライチェーン全体の効率化と安全性の向上が図られると考えられます。在宅医療や地域包括ケアシステムとの連携を強化するため、患者様宅での服薬支援をより効果的に行うための包装形態や情報提供の仕組みも進化していくことでしょう。