中口径弾薬 市場規模・シェア分析:成長動向と予測(2025年~2030年)

本レポートは、中口径弾薬市場のメーカーと予測を対象とし、用途別(殺傷用、非殺傷用)および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、中口径弾薬市場の市場規模と予測を金額(百万米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中口径弾薬市場の概要

本レポートは、中口径弾薬市場のメーカーと予測を網羅しており、用途別(殺傷、非殺傷)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。各セグメントにおける中口径弾薬市場の規模と予測を金額(USD百万)で提供しています。

市場スナップショット

調査期間:2019年~2030年

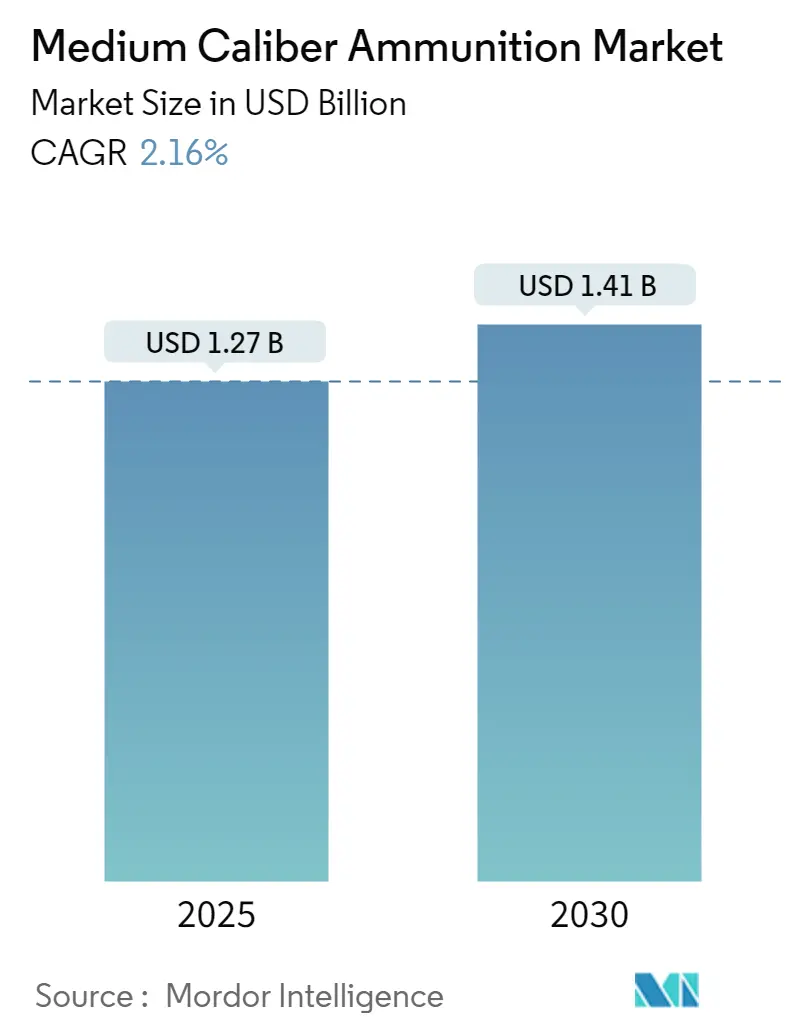

2025年の市場規模:12.7億米ドル

2030年の市場規模:14.1億米ドル

成長率(2025年~2030年):年平均成長率(CAGR)2.16%

最も成長の速い市場:アジア太平洋

最大の市場:アジア太平洋

市場集中度:中程度

主要企業:BAE Systems、Rheinmetall AG、General Dynamics、Northrop Grumman、Nammo ASなど

市場分析

中口径弾薬市場は、戦場の要件の変化と技術の進歩により、大きな変革期を迎えています。世界中の軍隊は弾薬能力の近代化に注力しており、2021年には世界の軍事支出が2兆1130億米ドルに達するなど、その傾向が顕著です。市場では、プログラマブル空中炸裂弾や精密誘導弾といった、より高度な弾薬タイプへの移行が見られます。リアルタイムで飛行経路を変更できるスマート弾薬システムの開発は、精度向上と巻き添え被害の軽減に対する業界のコミットメントを示しています。

中口径弾薬市場は、業界統合の進展と国内製造能力への重点化が特徴です。主要な防衛請負業者は、市場での地位と技術力を強化するために戦略的パートナーシップや合弁事業を形成しています。例えば、2022年5月にはラインメタル・グループがスペイン軍と40mm弾薬の供給に関する枠組み契約を締結し、長期的な供給契約の傾向を浮き彫りにしました。

弾薬性能を向上させるため、先進素材と製造技術の統合が顕著なトレンドとなっています。メーカーは、現代の装甲システムに対する貫通能力を向上させるため、より効果的で信頼性の高い弾薬ソリューションを開発するための研究開発に投資しています。また、法執行機関や平和維持活動向けに、非殺傷弾薬の需要が増加しており、より低致死性の弾薬設計と機能における革新が進んでいます。

市場は、特に海軍艦艇や装甲車両といった軍事プラットフォームの継続的な近代化に大きく影響されています。軍隊は、既存のプラットフォームを、先進的な中口径弾薬を発射できる新しい兵器システムでアップグレードしています。この傾向は、英国軍がBAEシステムズと締結した15年間で32億米ドルに及ぶ弾薬供給契約などの最近の動向に代表されます。これらの近代化プログラムは、互換性のある弾薬タイプへの需要を促進し、中口径弾薬メーカーが特定のプラットフォーム要件に合わせた専門ソリューションを開発する機会を生み出しています。

世界の主要な市場トレンドと洞察

1. 世界の防衛支出の増加:

覇権主義、一方主義、パワーポリティクスの台頭が国際安全保障システムを不安定化させ、世界の防衛情勢は大きく変化しました。経済的課題にもかかわらず、世界の軍事支出は上昇傾向を維持し、2021年には2兆1130億米ドルに達し、2012年と比較して12%増加しました。米国、中国、インド、英国、ロシアの5大軍事支出国が世界の軍事支出の62%を占めています。これらの国々は、包括的な兵器調達プログラムを通じて、火力と防衛能力の増強に揺るぎないコミットメントを示しています。これらのイニシアチブは、既存の防衛システムの戦闘準備態勢を強化し、進化する安全保障上の脅威に効果的に対応するために設計されています。これらの国々が割り当てる多額の予算には、新型航空機、艦艇、車両の取得費用が含まれており、その多くは敵対勢力との交戦や近接戦闘での脅威排除のために単一または複数の中口径砲塔を装備しています。この防衛支出の継続的な増加は、中口径弾薬への並行した需要を生み出しており、これらの兵器システムは運用準備態勢と戦闘効果を維持するために一貫した弾薬供給を必要とします。

2. 新たな脅威に対抗するための能力向上:

軍事輸送システムに対するテロ攻撃の頻度増加と、脅威アクターの高度化により、世界中の軍隊は防衛能力のアップグレードを余儀なくされています。軍事輸送システムは、テロ組織が軍事インフラに大規模な死傷者と心理的トラウマを与えることを目的とした、特に脆弱な標的となっています。これにより、戦場での火力強化のために中口径砲塔を装備した装甲兵員輸送車(APC)や歩兵戦闘車(IFV)などの先進機械の調達が大幅に推進されています。現代の戦場要件の進化は、兵器システムの近代化に多大な投資を促しています。例えば、オシュコシュ・ディフェンスは、欧州のJLTV(統合軽戦術車両)運用者が市街戦シナリオでより大型の兵器を搭載することに関心を示したことを受け、4ドアJLTVの頂部に25mmチェーンガンを積極的に試験しています。さらに、新しい兵器システムの開発は、プログラマブル弾薬や強化された精密能力などの先進機能の組み込みに焦点を当てています。米国陸軍MAAWSプログラムオフィスがサーブと締結したCarl-Gustaf M4無反動砲の契約は、これらの兵器が装甲戦車、低空飛行ヘリコプター、UAVなど様々な脅威に対抗するように設計されていることを示しており、この傾向を裏付けています。これらの開発は、複数の脅威シナリオに対応できる、より洗練された多用途の中口径弾薬システムへの広範な業界シフトを反映しています。

用途別セグメント分析

1. 殺傷弾薬セグメント:

殺傷弾薬セグメントは中口径弾薬市場を支配し続けており、2024年には市場全体の約81%を占めています。この優位性は、世界中の陸軍および海軍部隊が主に使用する対空弾や徹甲弾を含む、軍事用途での殺傷中口径弾薬の広範な使用によって主に推進されています。現代の軍事プラットフォーム(歩兵戦闘車(IFV)、海軍艦艇、軍用機など)における中口径兵器の採用増加も、このセグメントの優位性をさらに強化しています。現代の軍用車両に耐衝撃性装甲が登場したことにより、空中炸裂弾、高性能焼夷弾(HEI)、装甲貫通フィン安定化分離弾(APFSDS)、訓練弾などのカテゴリーにおける先進殺傷中口径弾薬の継続的な開発と調達が必要とされています。

2. 非殺傷弾薬セグメント:

非殺傷弾薬セグメントは、中口径弾薬市場で最も高い成長率を経験しており、2024年から2029年の期間に約3%の成長率が予測されています。この加速された成長は、世界中の法執行機関や軍隊による低致死性代替品の採用増加に主に起因しています。このセグメントの成長は、群衆制御ソリューションへの需要の高まりと、スポンジ弾、ビーンバッグ弾、鈍器弾などの先進非殺傷弾薬タイプの開発によって推進されています。法執行機関は、暴動鎮圧状況における死傷者の最小化にますます注力しており、非殺傷弾薬技術への投資が増加しています。このセグメントでは、弾薬設計と有効性における重要な革新も進んでおり、メーカーは運用効果を維持しつつ、精度を向上させ、重傷のリスクを低減する新しいバリアントを開発しています。

地域別セグメント分析

1. 北米:

北米の中口径弾薬市場は、米国とカナダにおける大規模な防衛近代化プログラムと軍事支出の増加により、堅調な成長を示しています。両国は、技術的優位性を維持するために、既存の軍事プラットフォームを先進的な兵器システムと弾薬でアップグレードすることに注力しています。この地域の市場は、精密誘導弾やプログラマブル弾薬を含む革新的な中口径弾薬技術の研究開発への多額の投資が特徴です。

* 米国: 北米の中口径弾薬市場を支配しており、地域市場シェアの約65%を占めています。同国の市場リーダーシップは、広範な軍事近代化プログラムと多額の防衛予算配分によって支えられています。

* カナダ: 北米で最も成長の速い市場として浮上しており、2024年から2029年の期間に約2%の成長率が予測されています。同国の市場拡大は、包括的な軍事近代化イニシアチブと防衛能力強化への注力によって推進されています。

2. 欧州:

欧州の中口径弾薬市場は、ドイツ、英国、フランス、ロシア、イタリアなどの主要経済圏における広範な軍事近代化プログラムが特徴です。この地域の市場は、防衛予算の増加と新たな安全保障上の脅威に対抗する必要性によって推進されています。欧州諸国は、進化する地政学的力学に対応して、先進的な兵器システムと弾薬の調達を通じて軍事能力の強化に注力しています。

* 英国: 欧州の中口径弾薬市場で最大の市場を占めており、地域市場シェアの約19%を占めています。同国の支配的な地位は、包括的な軍事近代化プログラムと防衛能力への多額の投資によって支えられています。

* 英国(成長率): 欧州で成長率もリードしており、2024年から2029年の期間に約2%のCAGRが予測されています。この成長は、継続的な軍事近代化イニシアチブと防衛予算配分の増加によって推進されています。

3. アジア太平洋:

アジア太平洋地域は、中国、インド、日本、韓国などの主要経済圏における防衛支出の増加と軍事近代化プログラムによって、中口径弾薬の重要な市場となっています。この地域の市場は、緊張の高まりと領土紛争によって特徴づけられており、軍事能力強化への注力が高まっています。この地域の国々は、先進的な兵器システムと弾薬で軍隊を積極的にアップグレードしています。

* 中国: アジア太平洋の中口径弾薬市場で支配的な勢力として浮上しています。同国のリーダーシップは、多額の防衛予算配分と包括的な軍事近代化プログラムによって支えられています。

* インド: アジア太平洋地域で最も速い成長軌道を示しています。同国の市場拡大は、広範な軍事近代化イニシアチブと国内製造能力への注力によって推進されています。

4. ラテンアメリカ:

ラテンアメリカの中口径弾薬市場は、ブラジルとコロンビアを含む主要国における近代化努力が特徴です。ブラジルは、包括的な軍事近代化プログラムと国内製造能力によって、この地域で最大かつ最も成長の速い市場として浮上しています。この地域の市場は、国内の安全保障上の課題に対処し、老朽化した軍事装備を近代化する必要性の影響を受けています。

5. 中東・アフリカ:

中東・アフリカの中口径弾薬市場は、UAE、サウジアラビア、南アフリカ、カタールなどの国々における継続的な地域紛争、安全保障上の課題、軍事近代化プログラムによって推進されています。サウジアラビアは、多額の防衛支出と包括的な軍事近代化イニシアチブによって、この地域で最大の市場を占めています。アラブ首長国連邦は、軍事能力強化と国内防衛製造能力開発への注力によって、最も成長の速い市場として浮上しています。

競争環境

中口径弾薬市場は、BAE Systems、Rheinmetall AG、General Dynamics、Northrop Grumman、Nammo ASといった確立された防衛請負業者によって支配されており、彼らは広範な製品ポートフォリオとグローバルなプレゼンスを通じて大きな市場シェアを保持しています。これらのメーカーは、進化する軍事要件を満たすために、スマート弾薬、精密誘導システム、強化された致死性ソリューションを含む先進弾薬技術の開発にますます注力しています。地域的な防衛調達政策を遵守し、地理的フットプリントを拡大するために、現地メーカーとの戦略的パートナーシップや協力がより一般的になっています。企業はまた、生産施設の近代化とサプライチェーンネットワークの強化に投資し、運用回復力を確保し、増大する需要に対応しています。業界では、持続可能な製造慣行と環境に配慮した弾薬開発への傾向が見られ、同時に製品提供における費用対効果と信頼性が強調されています。

高い参入障壁を持つ統合された市場:

中口径弾薬市場は、軍事組織や政府機関との確立された関係を持つ大規模な防衛コングロマリットによって支配される、高度に統合された構造を示しています。これらの主要企業は、広範な研究開発能力、洗練された製造インフラ、長年の業界専門知識を活用して、競争上の地位を維持しています。市場は、厳格な規制要件、生産施設に必要な多額の設備投資、および弾薬製造プロセスの複雑さにより、高い参入障壁が特徴です。Denel SOC LtdやMeskoのような地域プレーヤーは、政府の支援と専門的な製品提供を通じて、それぞれの現地市場で強力な地位を維持しています。業界では、主に技術取得と市場拡大戦略に焦点を当てた選択的な合併・買収活動が見られます。主要企業は、サプライチェーン管理を強化し、運用効率を向上させるために、垂直統合をますます追求しています。現地製造パートナーシップと合弁事業は、国際プレーヤーが新しい市場に参入し、国内防衛調達政策を遵守するための重要な戦略となっています。市場ではまた、確立されたプレーヤーとテクノロジー企業との協力により、改良された誘導システムや強化された性能特性など、弾薬製品に先進機能を組み込む動きが見られます。

イノベーションと適応性が将来の成功を牽引:

中口径弾薬市場での成功は、企業が進化する軍事要件に革新し適応する能力と、コスト競争力を維持する能力にますます依存しています。市場リーダーは、精度、射程、有効性を向上させる次世代弾薬ソリューションを開発するための研究開発に投資しています。企業はまた、異なるプラットフォームや用途に合わせてカスタマイズできるモジュール式で適応性のある弾薬システムの開発にも注力しています。防衛組織との強固な関係を維持し、新たな脅威を理解し、変化する戦術的要件に迅速に対応する能力は、市場での地位を維持するために不可欠となっています。新規参入者や小規模プレーヤーにとっての成功は、ニッチな市場セグメントを特定して活用し、確立されたプレーヤーとの戦略的パートナーシップを構築することにあります。企業は、武器管理規制や輸出制限を含む複雑な規制環境を乗り越える必要があり、これらは市場アクセスと成長機会に大きく影響します。政府や軍事組織の間での購買力の集中は、持続可能な成長のために関係構築と長期契約の確保を不可欠なものにしています。プレーヤーはまた、環境的に持続可能な弾薬ソリューションへの増大する需要に対処し、製品性能と信頼性基準を維持しながら、責任ある製造慣行へのコミットメントを示す必要があります。

最近の業界動向

* 2022年6月、Adani Defence & Aerospaceは、インドのウッタルプラデーシュ州に新しい統合弾薬製造複合施設を建設する計画を発表しました。この新工場は250エーカー以上の敷地に建設され、小口径および中口径弾薬、ならびに短距離防空ミサイルの製造が可能となる予定です。

* 2022年5月、ラインメタル・グループはスペイン軍と、40mm x 53高性能炸薬(HE)、高性能二重目的弾(HEDP)、およびトレーサー付き・なしの訓練弾の供給に関する枠組み契約を締結しました。弾薬の納入は2022年に開始される予定です。

本レポートは、世界のミディアムキャリバー弾薬市場に関する包括的な分析を提供しています。

1. 市場の定義と範囲

ミディアムキャリバー弾薬とは、口径20mmから60mmの範囲の弾薬を指します。本調査の対象範囲には、口径20mm、25mm、30mm、40mm、60mmの殺傷用および非殺傷用のあらゆる種類のミディアムキャリバー弾薬およびロケットが含まれます。具体的には、対ロケット・砲弾・迫撃砲(C-RAM)兵器システム弾薬、小型機関砲、高性能炸薬(HE)弾、徹甲弾(AP)弾、照明弾、発煙弾、対人弾、訓練用カートリッジなどが調査の対象となっています。市場規模および予測は、米ドル(USD million)で提供されています。

2. 市場のセグメンテーション

市場は主に以下の二つの側面でセグメント化されています。

* 用途別: 殺傷用(Lethal)と非殺傷用(Non-lethal)に分類されます。

* 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、ロシア、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中南米(ブラジル、コロンビア、その他中南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、カタール、その他中東・アフリカ)の主要国および地域を網羅しています。

3. 市場規模と予測

ミディアムキャリバー弾薬市場は、2024年に12.4億米ドルと推定されています。2025年には12.7億米ドルに達すると予測されており、その後2025年から2030年にかけて年平均成長率(CAGR)2.16%で成長し、2030年には14.1億米ドルに達すると見込まれています。

4. 主要な市場インサイト

* 地域別の成長とシェア: 2025年において、アジア太平洋地域が最大の市場シェアを占めると予測されています。また、予測期間(2025年~2030年)においても、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

* 市場のダイナミクス: レポートでは、市場の概要、主要な推進要因、阻害要因が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から競争環境が評価されています。

5. 競争環境

競争環境のセクションでは、ベンダーの市場シェアや主要企業のプロファイルが提供されています。主要な市場プレイヤーとしては、General Dynamics Corporation、BAE Systems plc、Rheinmetall AG、Northrop Grumman Corporation、Nammo AS、Denel SOC Ltd、Nexter Systems KNDS、Mesko、CBC Global Ammunitionなどが挙げられています。

6. レポートの構成と対象期間

本レポートは、調査の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、市場の機会と将来のトレンドなど、多岐にわたる項目を網羅しています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までカバーされており、市場の包括的な視点を提供しています。最終更新日は2024年10月23日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 殺傷用

- 5.1.2 非殺傷用

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 イタリア

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 コロンビア

- 5.2.4.3 その他のラテンアメリカ

- 5.2.5 中東・アフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 南アフリカ

- 5.2.5.4 カタール

- 5.2.5.5 その他の中東・アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ジェネラル・ダイナミクス・コーポレーション

- 6.2.2 BAEシステムズPLC

- 6.2.3 ラインメタルAG

- 6.2.4 ノースロップ・グラマン・コーポレーション

- 6.2.5 ナンモAS

- 6.2.6 デネルSOC Ltd

- 6.2.7 ネクスター・システムズ KNDS

- 6.2.8 メスコ

- 6.2.9 CBCグローバル・アミュニション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

中口径弾薬は、軍事分野において極めて重要な位置を占める弾薬の一種であり、一般的に20mmから40mmの口径を持つものを指します。これは、歩兵が携行する小口径弾薬(例えば5.56mmや7.62mm)と、戦車砲や艦砲などに用いられる大口径弾薬(例えば105mmや120mm以上)の中間に位置し、両者の特性を兼ね備えることで、幅広い軍事用途に利用されています。小口径弾薬に比べて高い破壊力と射程を持ちながら、大口径弾薬よりも高い連射速度と携行性を実現している点が最大の特徴と言えるでしょう。このバランスの良さから、航空機、地上車両、艦艇など、様々なプラットフォームの主要武装として採用されています。

中口径弾薬の種類は、その口径、弾頭の種類、そして用途によって多岐にわたります。口径としては、20mm、25mm、30mm、35mm、40mmなどが一般的です。弾頭の種類では、まず徹甲弾(AP: Armor-Piercing)が挙げられます。これは装甲目標を貫通するために設計されており、特にAPFSDS(装弾筒付翼安定徹甲弾)のような高速・高貫通力を持つタイプは、軽装甲車両や一部の主力戦車の側面装甲に対しても有効です。次に、榴弾(HE: High Explosive)は、着弾時に爆発して破片を飛散させることで、非装甲目標や人員、軽車両に対して広範囲に損害を与えます。HEI(High Explosive Incendiary)は榴弾に焼夷効果を加えたもので、燃料タンクや弾薬庫への攻撃に用いられます。HEDP(High Explosive Dual Purpose)は、榴弾と徹甲弾の特性を併せ持ち、軽装甲目標と非装甲目標の両方に対応できる汎用性の高い弾薬です。その他、射撃の修正や目標指示に用いられる曳光弾(Tracer)や、訓練用の模擬弾なども存在します。近年では、目標の手前で炸裂するプログラマブル信管を備えた空中炸裂弾(Airburst Ammunition)の開発が進んでおり、遮蔽物に隠れた敵兵や小型無人機(UAV)への対処能力を向上させています。

中口径弾薬の用途は非常に広範です。航空機においては、戦闘機の機関砲として20mmや30mmの弾薬が標準的に使用されています。これは、空対空戦闘におけるミサイルの補助武装として、また対地攻撃における歩兵や軽車両への攻撃手段として機能します。地上車両では、歩兵戦闘車(IFV)や装甲兵員輸送車(APC)の主砲として25mm、30mm、35mm、40mmの機関砲が搭載され、敵の歩兵、軽装甲車両、さらには低空を飛行するヘリコプターなどへの攻撃に用いられます。特に歩兵戦闘車は、中口径弾薬の火力によって、歩兵部隊に強力な支援を提供します。艦艇においては、近接防御火器システム(CIWS)として20mmや30mmの機関砲が搭載され、対艦ミサイルや航空機、小型高速艇などに対する最終防御手段として機能します。また、哨戒艇や沿岸警備艇の主砲としても中口径機関砲が広く採用されています。対空砲としても、過去には広く用いられましたが、現代ではミサイルが主流となりつつも、一部のシステムでは依然として中口径弾薬が使用されています。

中口径弾薬に関連する技術は多岐にわたり、その性能向上に寄与しています。まず、機関砲システム自体が重要です。高い連射速度と信頼性を実現するチェーンガンやガトリング砲などの技術は、中口径弾薬の運用効率を飛躍的に高めました。次に、射撃管制システム(FCS)の進化も不可欠です。レーダー、赤外線センサー、光学センサーなどの複合的なセンサー情報に基づき、弾道計算や目標追尾を自動で行うことで、命中精度が大幅に向上しています。弾薬技術では、推進薬の改良による初速の向上と安定性、弾頭の素材(タングステン合金や劣化ウランなど)や形状の最適化による貫通力の強化、そして前述のプログラマブル信管や近接信管といった高度な信管技術が挙げられます。これらの技術は、弾薬の破壊力、精度、そして汎用性を高める上で中心的な役割を果たしています。さらに、軽量化された砲身素材や、より効率的な給弾システムなども、中口径弾薬システムの全体的な性能向上に貢献しています。

中口径弾薬の市場背景は、世界の軍事動向と密接に関連しています。近年、多くの国で軍の近代化が進められており、特に歩兵戦闘車や多目的装甲車両の需要が高まっています。これらの車両の主要武装として中口径機関砲が採用されることが多いため、中口径弾薬の需要も堅調に推移しています。また、小型無人機(UAV)の脅威が増大していることも、中口径弾薬の市場を活性化させる要因の一つです。中口径機関砲は、UAV群に対する費用対効果の高い迎撃手段として注目されており、対UAVシステムへの組み込みが進んでいます。主要な供給企業としては、ノースロップ・グラマン、BAEシステムズ、ラインメタル、ネクスター、エリコンなどの大手防衛企業が挙げられ、各国軍の要求に応じた多様な製品を開発・供給しています。地域紛争や地政学的な緊張の高まりも、防衛予算の増加とそれに伴う弾薬需要の拡大に繋がっています。

将来展望として、中口径弾薬は今後も軍事分野において不可欠な存在であり続けるでしょう。技術革新はさらに進み、よりスマートで精密な弾薬の開発が期待されます。例えば、自己誘導能力を持つ中口径弾薬や、より高度なAIと連携した射撃管制システムが登場する可能性があります。これにより、命中精度と破壊力は一層向上し、より少ない弾薬で目標を無力化できるようになるかもしれません。また、将来の脅威、例えば超音速ミサイルやステルス性の高い小型目標、あるいは大規模なドローンスウォームなどに対処するため、中口径弾薬はさらなる進化を遂げる必要があります。指向性エネルギー兵器(レーザーなど)の発展も進んでいますが、コスト、電力要件、天候への依存度などを考慮すると、中口径弾薬のような運動エネルギー兵器が完全に置き換えられることはなく、むしろ相互補完的な関係を築いていくと考えられます。環境負荷の低減を目指した無鉛弾薬や、より安全な推進薬の開発も、今後の重要な課題となるでしょう。中口径弾薬は、その汎用性と費用対効果の高さから、今後も各国の防衛戦略において中心的な役割を担い続けると予測されます。