ハイコンテントスクリーニング市場:規模・シェア分析、成長動向と将来予測 (2026年~2031年)

高含有スクリーニング市場レポートは、製品(機器、消耗品・試薬、ソフトウェア、サービス、アクセサリ)、用途(一次・二次スクリーニング、ターゲット同定・検証など)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイコンテントスクリーニング市場分析レポートは、製品、アプリケーション、エンドユーザー、および地域(北米、ヨーロッパなど)別にセグメント化されており、市場予測は金額(米ドル)で提供されています。本レポートは、2020年から2031年までの調査期間における市場の成長、規模、および予測を詳細に分析しています。

市場概要

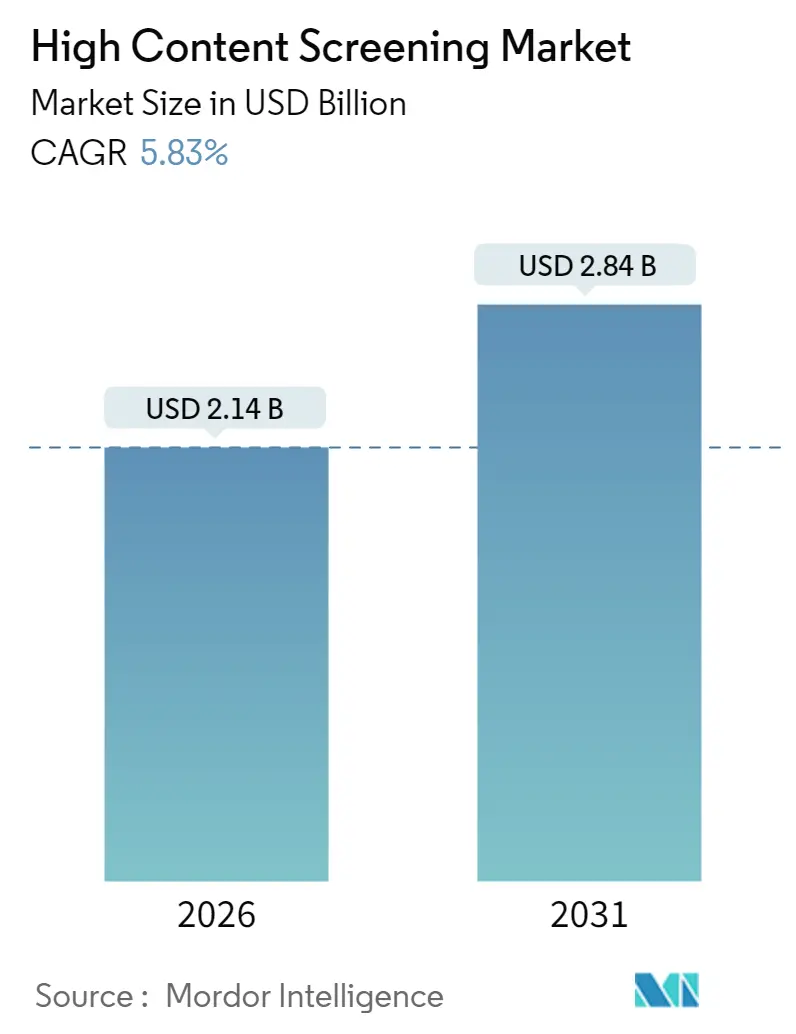

ハイコンテントスクリーニング市場は、2025年の20.2億米ドルから2026年には21.4億米ドルに成長し、2031年までには28.4億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)5.83%で拡大すると見込まれています。この市場の成長は、AI統合の急速な進展、自動画像処理技術の革新、および研究開発費を抑制しつつ薬剤候補の選別を加速する必要性によって支えられています。

製薬企業は現在、スケーラブルなクラウド接続型機器を導入し、毎日数百万の表現型画像を分析することで、既存の化合物ライブラリからより深い洞察を引き出し、前臨床試験の期間を短縮しています。競争環境においては、堅牢な光学系とコンテナ化されたAIパイプラインを組み合わせることができるベンダーが優位に立っています。地域的な成長は、アジア太平洋地域での新薬臨床試験許可(IND)の承認プロセスが合理化され、多国籍企業が治験の拠点を拡大するにつれて、この地域へとシフトしつつあります。

製品カテゴリー別では、機器が最大の収益源を占めていますが、分析機能を弾力的なコンピューティング環境に移行するラボが増えるにつれて、ソフトウェアのサブスクリプションが他のすべてのカテゴリーを上回る速度で成長しています。エンドユーザーによる受託研究機関(CRO)へのアウトソーシングは激化しており、これにより小規模なバイオテクノロジー企業は、ハイスループットな表現型データにターンキーでアクセスできるようになり、バーチャルR&Dモデルの台頭を支えています。

主要なレポートのポイント

* 製品カテゴリー別: 2025年には機器がハイコンテントスクリーニング市場シェアの45.98%を占めました。ソフトウェアは2031年までに5.93%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には一次・二次スクリーニングがハイコンテントスクリーニング市場規模の38.62%を占めました。3Dオルガノイドの表現型スクリーニングは2031年までに6.02%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2025年には製薬・バイオテクノロジー企業がハイコンテントスクリーニング市場シェアの53.10%を占めました。CROは2031年までに6.74%と最も高いCAGRを記録すると予測されています。

* 地域別: 2025年には北米が41.78%の収益シェアで市場をリードしました。アジア太平洋地域は2031年までに6.17%と最も速い地域CAGRを記録すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 費用対効果の高い創薬の必要性(CAGRへの影響度:+1.2%): 研究開発費の増加と後期段階での薬剤候補の脱落が続く中、製薬企業はヒットからリード化までの意思決定を効率化するハイコンテントスクリーニング市場ソリューションの採用を余儀なくされています。クラウドラボは、画像取得と分析のワークロードを従量課金制のインフラストに移行させることで、設備投資の障壁を大幅に低減し、小規模企業でも大規模なライブラリを調査できるようになります。

* AIを活用した画像分析の進歩(CAGRへの影響度:+0.9%): ディープ畳み込みネットワークは、多重蛍光画像から微細な形態学的特徴を抽出し、上位1%の化合物におけるヒット同定率を23.8%に向上させています。これにより、サイクルタイムの短縮、試薬使用の最適化、リード多様性の向上が実現しています。

* がん研究に特化した資金調達の急増(CAGRへの影響度:+0.8%): 精密医療が患者特異的モデルへと移行するにつれて、がんプログラムが表現型スクリーニングの需要を支配しています。患者由来の腫瘍オルガノイドは87.5%の培養成功率を示し、関連性の高い薬剤応答の読み出しをサポートしています。

* 3Dオルガノイドの表現型スクリーニングの採用(CAGRへの影響度:+0.7%): 3次元培養は細胞外マトリックスと血管勾配を再現し、単層培養よりも予測性の高い有効性・毒性相関を可能にします。ハイコンテントスクリーニング市場のユーザーはこれらのデータセットを適用して、耐性メカニズムを解明し、臨床投与前の併用療法を最適化しています。

* クラウド接続型機器(CAGRへの影響度:+0.5%): 広範なグローバルでの採用が進んでいます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* HCSプラットフォームの高額な設備投資(CAGRへの影響度:-0.8%): 最先端の自動画像処理装置、ロボット、および制御環境インキュベーターは、スイートあたり300万米ドルを超えることがあり、リソースが限られたバイオテクノロジー企業での導入を妨げています。ベンダーはリース・トゥ・オウンプランや成果ベースのサービス契約を推進し、CROはペイ・パー・スクリーンオプションを提供することで、設備投資を運営費に転換しています。

* HCS分析のためのデータサイエンス人材の不足(CAGRへの影響度:-0.6%): ハイコンテントスクリーニング業界のステークホルダーは、Python、R、および高度な画像処理パイプラインに精通した専門家を確保するのに苦労しています。結果として、コーディングの複雑さを抽象化する完全に自動化された分析スイートが普及し、AIスタートアップとの提携が最前線の科学者へのアルゴリズム展開を加速させています。

* 膨大な画像データストレージとコンプライアンスの負担(CAGRへの影響度:-0.5%): 特に北米とEUでは、より厳格な要件が課されています。

* ベンダー間のソフトウェア相互運用性のギャップ(CAGRへの影響度:-0.4%): 複数のベンダーエコシステムを持つすべての市場に影響を与えています。

セグメント分析

* 製品別: 2025年には、高解像度光学系と統合された液体処理に対する根強い需要を反映し、機器がハイコンテントスクリーニング市場シェアの45.98%を占めました。しかし、ソフトウェアのサブスクリプションは、ラボが既存のハードウェアの生産寿命を延ばすAIワークフローを優先するため、2031年までに5.93%のCAGRを記録すると予測されています。ソフトウェアに起因する市場規模は、主に階層型分析パッケージとクラウドコンピューティングクレジットを通じて、2031年までに1億8300万米ドル増加すると見込まれています。

* アプリケーション別: 2025年の収益の38.62%は一次・二次アッセイが占め、これらが最前線の選別ツールとしての役割を確立しています。しかし、3Dオルガノイドの表現型スクリーニングは6.02%のCAGRで加速しており、2020年代後半にはターゲット中心のアッセイを凌駕する可能性があります。オルガノイドワークフローによる市場規模の増加は、予測期間中に約2億3200万米ドルに達すると見込まれており、これはがんパイプラインと希少疾患プログラムにおける翻訳的忠実性の追求によって支えられています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、中核的な創薬タスクの内製化により、2025年にハイコンテントスクリーニング市場の最大のシェアを占めると予測されています。これらの企業は、創薬パイプラインの効率化とコスト削減を目指し、ハイスループットスクリーニング(HTS)およびハイコンテントスクリーニング(HCS)技術への投資を積極的に行っています。特に、複雑な疾患モデルや個別化医療への需要の高まりが、これらの技術の採用を後押ししています。一方、学術・研究機関は、基礎研究および新規アッセイ開発において重要な役割を果たしており、政府からの研究資金や助成金によって支えられています。CRO(医薬品開発業務受託機関)は、専門知識とインフラを提供することで、製薬企業やバイオテクノロジー企業のアウトソーシングニーズに応え、市場成長に貢献しています。予測期間中、製薬・バイオテクノロジー企業による市場規模の増加は、約3億5000万米ドルに達すると見込まれており、これは新薬開発の加速と、より効果的な治療法の探索への継続的な投資によって推進されるでしょう。

地域別分析:

* 北米: 2025年には、ハイコンテントスクリーニング市場の収益の35.21%を占めると予測されており、これは主要な製薬・バイオテクノロジー企業の存在、強力な研究開発インフラ、および政府による研究資金提供によって牽引されています。特に米国は、技術革新と早期導入において主導的な役割を果たしています。

* 欧州: 欧州市場は、堅調な研究開発活動と、がんや神経変性疾患などの慢性疾患の増加により、安定した成長が見込まれています。ドイツ、英国、フランスなどの国々が市場の主要な貢献者です。

* アジア太平洋地域: この地域は、予測期間中に最も急速な成長を遂げると予測されています。中国、インド、日本などの国々では、医療インフラの改善、研究開発投資の増加、およびバイオテクノロジー産業の拡大が市場成長を促進しています。特に中国は、政府の強力な支援と大規模な人口基盤を背景に、創薬研究のハブとして台頭しています。

* その他の地域(中南米、中東・アフリカ): これらの地域は、現在の市場シェアは小さいものの、医療アクセスの改善、研究開発活動の増加、および国際的な協力プロジェクトの拡大により、将来的に成長の機会を秘めています。

主要な市場動向と成長要因:

* AIと機械学習の統合: ハイコンテントスクリーニングにおけるデータ解析の複雑化に対応するため、AIと機械学習のアルゴリズムが導入され、画像解析の自動化、データ解釈の精度向上、および創薬プロセスの効率化に貢献しています。これにより、膨大な量の細胞画像データからより多くの洞察を引き出すことが可能になります。

* 3D細胞培養モデルの採用拡大: 従来の2D細胞培養モデルと比較して、生体内環境をより忠実に再現できる3Dオルガノイドやスフェロイドなどのモデルが、創薬スクリーニングにおいてますます重要になっています。これにより、薬物応答の予測精度が向上し、臨床試験での失敗率の低減に寄与しています。

* 個別化医療への需要の高まり: 患者個々の遺伝子情報や疾患特性に基づいた治療法の開発が求められる中で、ハイコンテントスクリーニングは、個別化された薬物スクリーニングやバイオマーカーの同定に不可欠なツールとなっています。

* 自動化とロボット技術の進歩: ハイスループットスクリーニングの効率を最大化するために、自動化された液体処理システム、ロボットアーム、および統合されたワークフローソリューションが広く採用されています。これにより、人的エラーの削減、スループットの向上、および実験の再現性の確保が可能になります。

* 慢性疾患の有病率の増加: がん、糖尿病、心血管疾患、神経変性疾患などの慢性疾患の世界的有病率の増加は、新規治療薬の開発に対する継続的な需要を生み出し、ハイコンテントスクリーニング市場の成長を促進する主要な要因となっています。

課題と制約:

* 高額な初期投資: ハイコンテントスクリーニングシステムは、機器、ソフトウェア、および専門知識を必要とするため、導入には高額な初期投資が伴います。これは、特に中小規模の研究機関やバイオテクノロジー企業にとって参入障壁となる可能性があります。

* データ解析の複雑さ: ハイコンテントスクリーニングは、膨大な量の多次元データを生成するため、その解析と解釈には高度な専門知識と洗練されたバイオインフォマティクスツールが必要です。適切なデータ解析能力の不足は、市場成長の制約となる可能性があります。

* 標準化の欠如: アッセイプロトコル、データ形式、および解析方法における標準化の欠如は、異なる研究室間での結果の比較可能性を妨げ、市場の効率的な発展を阻害する可能性があります。

競争環境:

ハイコンテントスクリーニング市場は、少数の大手企業と多数の中小企業が競合する、比較的統合された市場です。主要な市場参加者は、製品ポートフォリオの拡大、技術革新、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。主要企業には、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、GE Healthcare(現Cytiva)、Molecular Devices, LLC、Danaher Corporation(Leica Microsystems、Beckman Coulter)、Merck KGaA、Becton, Dickinson and Company、Bio-Rad Laboratories, Inc.、Yokogawa Electric Corporation、およびOlympus Corporationなどが含まれます。これらの企業は、イメージングシステム、試薬、ソフトウェア、およびサービスを含む包括的なソリューションを提供しています。新興企業は、AIを活用した解析ツールや革新的なアッセイ開発に注力し、市場に新たな価値をもたらしています。

このレポートは、ハイスループットスクリーニング(High Content Screening, HCS)市場に関する詳細な分析を提供しています。HCSは、生物学的研究や創薬において、細胞の表現型を望ましい方法で変化させる物質(低分子化合物、ペプチド、RNAiなど)を特定するために用いられる手法です。この技術は、細胞全体または細胞の構成要素を同時に複数のパラメーターで分析することを可能にします。

市場規模に関して、HCS市場は2024年に19.0億米ドルと推定され、2026年には21.4億米ドルに達すると予測されています。さらに、2026年から2031年にかけて年平均成長率(CAGR)5.83%で成長し、2031年には28.4億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、予測期間(2026年~2031年)においてはアジア太平洋地域が最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、費用対効果の高い創薬の必要性、AIを活用した画像解析技術の進歩、細胞ベースの研究に対する腫瘍学分野からの資金提供の増加、3Dオルガノイドを用いた表現型スクリーニングの採用拡大、そして分散型ラボを可能にするクラウド接続型HCS機器の普及が挙げられます。

一方で、市場の成長を阻害する要因も存在します。HCSプラットフォームへの高額な初期投資、HCS分析のためのデータサイエンス人材の不足、膨大な画像データの保存とコンプライアンスに関する負担、およびベンダー間のソフトウェア相互運用性の課題が主な制約となっています。

本レポートでは、市場を製品タイプ、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化して分析しています。

製品タイプ別には、機器(細胞イメージング・分析システム、フローサイトメーターなど)、消耗品・試薬(試薬・アッセイキット、マイクロプレートなど)、ソフトウェア、サービス、アクセサリーが含まれます。

アプリケーション別には、一次・二次スクリーニング、ターゲット同定・検証、毒性研究、化合物プロファイリング、その他の新興アプリケーションが分析対象です。

エンドユーザー別には、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CROs)、学術・政府機関、その他のエンドユーザーが含まれます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、南米、中東・アフリカの17カ国にわたる市場規模とトレンドがカバーされています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Thermo Fisher Scientific Inc.、Danaher Corporation、Revvity, Inc.、GE HealthCare Technologies Inc.、Becton, Dickinson and Company、Yokogawa Electric Corporation、Agilent Technologies Inc.、Olympus Corporation、Sartorius AG、Tecan Group Ltd.などが挙げられます。これらの企業について、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

さらに、レポートは市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価についても言及しており、HCS市場の包括的な理解を提供しています。

![]()

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 費用対効果の高い創薬の必要性

- 4.2.2 AIを活用した画像解析の進歩

- 4.2.3 細胞ベース研究に対する腫瘍学分野の資金調達の急増

- 4.2.4 3Dオルガノイドにおける表現型スクリーニングの採用

- 4.2.5 分散型ラボを可能にするクラウド接続HCS機器

- 4.3 市場の阻害要因

- 4.3.1 HCSプラットフォームの高額な設備投資

- 4.3.2 HCS分析のためのデータサイエンス人材の不足

- 4.3.3 大量の画像データストレージ&コンプライアンスの負担

- 4.3.4 ベンダー間のソフトウェア相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額)

- 5.1 製品別

- 5.1.1 機器

- 5.1.1.1 細胞イメージングおよび分析システム

- 5.1.1.2 フローサイトメーター

- 5.1.2 消耗品および試薬

- 5.1.2.1 試薬およびアッセイキット

- 5.1.2.2 マイクロプレート

- 5.1.2.3 その他の消耗品

- 5.1.3 ソフトウェア

- 5.1.4 サービス

- 5.1.5 アクセサリー

- 5.2 用途別

- 5.2.1 一次および二次スクリーニング

- 5.2.2 ターゲット同定および検証

- 5.2.3 毒性研究

- 5.2.4 化合物プロファイリング

- 5.2.5 その他の新興用途

- 5.3 エンドユーザー別

- 5.3.1 製薬およびバイオテクノロジー企業

- 5.3.2 医薬品開発業務受託機関(CRO)

- 5.3.3 学術機関および政府機関

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Danaher Corporation

- 6.3.3 Revvity, Inc.

- 6.3.4 GE HealthCare Technologies Inc.

- 6.3.5 Becton, Dickinson and Company

- 6.3.6 Yokogawa Electric Corporation

- 6.3.7 Agilent Technologies Inc.

- 6.3.8 Olympus Corporation

- 6.3.9 Sartorius AG

- 6.3.10 Tecan Group Ltd.

- 6.3.11 Merck KGaA

- 6.3.12 Bio-Rad Laboratories, Inc.

- 6.3.13 Huawei Technologies Co., Ltd. (HCS AI modules)

- 6.3.14 Cell Signaling Technology, Inc.

- 6.3.15 ThermoGenesis Holdings, Inc.

- 6.3.16 Alpha-Med Scientific, Inc.

- 6.3.17 Arrayjet Ltd.

- 6.3.18 Bitplane AG (Oxford Instruments)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイコンテントスクリーニング(High-Content Screening, HCS)は、細胞レベルでの複雑な生物学的プロセスを、ハイスループットかつ多角的に解析するための革新的な技術でございます。従来のハイスループットスクリーニング(HTS)が単一の生化学的指標やレポーター遺伝子発現に焦点を当てていたのに対し、HCSは蛍光顕微鏡と高度な画像解析技術を組み合わせることで、個々の細胞の形態、タンパク質局在、細胞内小器官の動態、細胞周期、アポトーシスなど、複数のパラメータを同時に定量的に評価いたします。これにより、薬物の作用機序の解明や毒性評価、遺伝子機能解析などにおいて、より詳細で豊富な「コンテンツ」を持つ情報が得られるため、「ハイコンテント」という名称が用いられております。この技術は、細胞の表現型変化を詳細に捉えることで、生命現象の理解を深め、創薬研究に新たな可能性をもたらしております。

HCSにはいくつかの種類があり、研究目的によって使い分けられます。一つ目は「ターゲットベースHCS」で、特定のタンパク質やシグナル伝達経路に焦点を当て、その機能変化を評価するものです。例えば、特定の受容体の活性化や、核内移行する転写因子の動態などを解析いたします。二つ目は「フェノタイプベースHCS」で、特定の表現型変化(例:細胞形態の変化、細胞増殖の阻害、神経突起の伸長など)をスクリーニングし、その表現型を引き起こす化合物を同定するアプローチです。これは、作用機序が不明な新規薬剤の探索に特に有効でございます。三つ目は「3D細胞培養HCS」で、2次元培養では再現が難しい生体内環境を模倣した3次元細胞モデル(スフェロイド、オルガノイドなど)を用いたHCSです。これにより、より生理学的に関連性の高いデータが得られ、生体内の反応をより正確に予測することが可能になります。四つ目は「ライブセルHCS」で、生きた細胞をリアルタイムで観察し、時間経過に伴う変化を追跡するものです。細胞内シグナル伝達、細胞移動、細胞間相互作用などの動態解析に有用で、細胞の動的な応答を理解する上で不可欠な手法となっております。

HCSの用途は多岐にわたります。創薬研究においては、リード化合物の探索と最適化、化合物の作用機序の解明、細胞毒性や臓器特異的毒性(例:肝毒性、心毒性)の早期予測、さらにはオフターゲット効果の特定に貢献いたします。基礎生物学研究では、RNAiやCRISPR/Cas9を用いた遺伝子ノックダウン・ノックアウト後の細胞表現型変化の解析、細胞内小器官の機能、細胞周期制御、アポトーシス、オートファジーなどのメカニズム解明に活用されます。また、iPS細胞由来の疾患モデル細胞を用いた病態メカニズムの解明にも不可欠な技術です。再生医療研究においては、iPS細胞やES細胞の分化誘導効率の評価、未分化性維持のスクリーニング、細胞治療における細胞品質管理など、細胞の特性を詳細に評価する上で重要な役割を担っております。これらの応用により、HCSは生命科学研究の様々な局面で、質の高い情報を提供し続けております。

HCSを支える関連技術も日々進化しております。まず、高速かつ高解像度で多数のウェルを自動撮影する「自動蛍光顕微鏡システム」は、共焦点顕微鏡や落射蛍光顕微鏡など、様々なタイプがございます。次に、取得した画像から細胞をセグメンテーションし、形態、蛍光強度、局在などの定量的なパラメータを抽出する「画像解析ソフトウェア」は、機械学習やディープラーニングの導入により、その精度と効率が飛躍的に向上しております。特定の細胞内構造、タンパク質、イオン、酵素活性などを可視化するための「蛍光プローブ・レポーター」(蛍光色素、蛍光タンパク質、抗体など)も、HCSの多様な解析を可能にする上で不可欠です。さらに、プレートハンドリング、試薬分注、インキュベーションなどを自動化し、ハイスループットを実現する「ロボットシステム」も重要な要素です。最後に、大量の画像データと定量データを効率的に保存、管理、解析するための「データ解析・管理システム」は、HCSから得られる膨大な情報を最大限に活用するために不可欠な基盤技術でございます。

HCSの市場背景には、いくつかの重要な要因がございます。創薬のパラダイムシフトとして、従来の単一ターゲット創薬から、複雑な疾患メカニズムに対応するフェノタイプベース創薬への移行が進んでおり、これがHCSの需要を大きく押し上げております。がん、神経変性疾患、自己免疫疾患など、多因子が絡む疾患の治療法開発には、細胞レベルでの多角的な情報が不可欠であり、HCSはそのニーズに応えるものです。また、再生医療や細胞治療の進展もHCS市場の成長を後押ししております。iPS細胞などの多能性幹細胞を用いた研究や治療開発において、細胞の品質評価や分化誘導の最適化にHCSが不可欠だからです。自動化技術、画像解析アルゴリズム(AI/機械学習)、蛍光プローブの多様化、3D細胞培養技術の成熟といった技術の進歩も、HCSの普及を加速させております。HCSは初期投資が大きいものの、得られる情報量の多さと早期段階でのスクリーニングにより、後期の開発コスト削減に貢献する可能性があり、製薬企業、バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、学術機関など、幅広い分野で導入が進み、市場は着実に成長を続けております。

HCSの将来展望は非常に明るく、さらなる技術革新と応用範囲の拡大が期待されております。まず、AI・機械学習のさらなる統合により、画像解析の精度向上、新規表現型の自動検出、データからの知見抽出が加速するでしょう。これにより、複雑な表現型データから、より深い生物学的意味を自動的に引き出すことが可能になります。次に、3D細胞培養モデルの標準化と多様化が進み、オルガノイドや臓器チップ(Organ-on-a-chip)を用いたHCSがさらに普及することで、より生体に近い環境での薬効・毒性評価が一般化し、動物実験の代替としての役割も期待されます。また、HCSで得られた表現型データと、ゲノミクス、プロテオミクス、メタボロミクスなどのマルチオミクスデータを統合的に解析することで、疾患メカニズムの包括的な理解と、よりパーソナライズされた治療法の開発が進むと予想されます。ライブセルイメージングの進化により、長時間・高解像度でのライブセルHCSがさらに発展し、細胞の動的な応答や相互作用のリアルタイム解析がより容易になるでしょう。さらに、HCSとシングルセル解析の融合により、細胞集団の平均的な応答だけでなく、細胞間の不均一性も明らかになり、より詳細な細胞応答の理解が進む可能性があります。将来的には、診断薬の開発や個別化医療における薬剤選択支援など、基礎研究や創薬研究だけでなく、臨床現場への応用も期待されており、大規模なHCSデータの共有と解析のためのプラットフォームや標準化されたプロトコルの確立が、研究の加速に貢献すると考えられます。