医療支払適正化市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバルヘルスケア支払いインテグリティ市場レポートは、ソリューションタイプ(不正、無駄、乱用検出など)、サービスステージ(支払い前インテグリティなど)、デプロイメントモデル(クラウドベースなど)、コンポーネント(ソフトウェアなど)、請求タイプ(医療など)、エンドユーザー(民間支払者など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

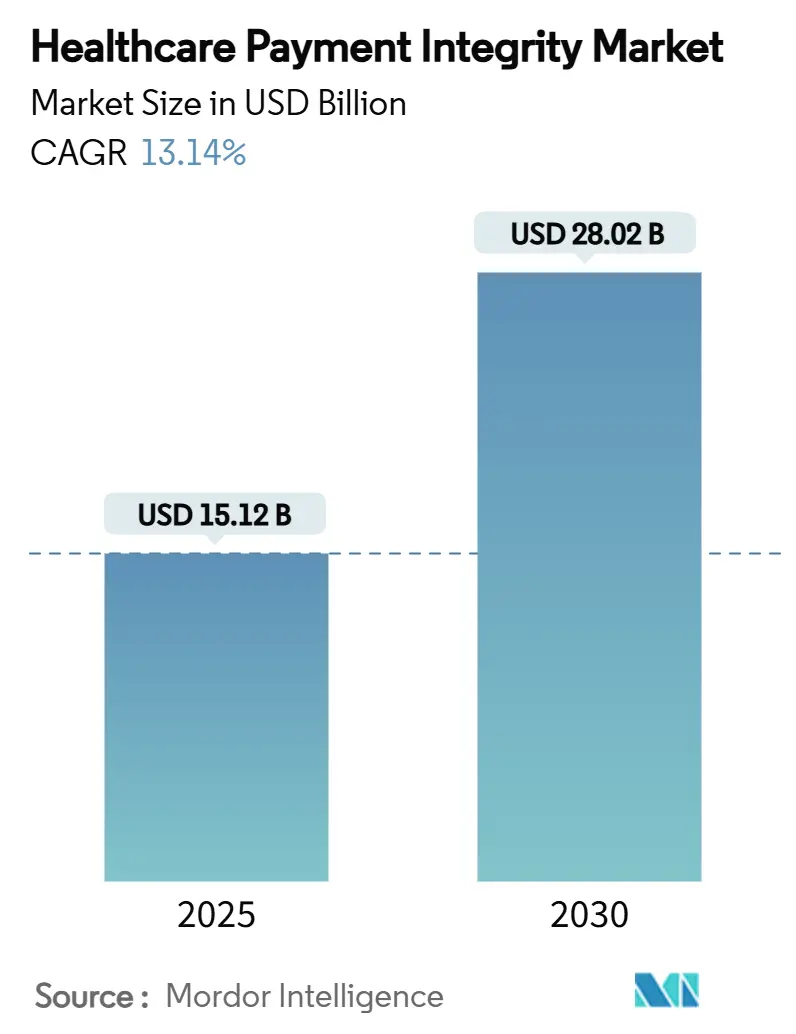

ヘルスケアペイメントインテグリティ市場は、2025年には151.2億米ドルに達し、2030年までに280.2億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は13.14%と見込まれています。この市場の成長は、厳格化する規制監督、依然として6.26%に達する請求エラー率に代表される無駄な支出、AIの活用拡大、クラウドベースの導入モデルの普及、プロバイダーによる支払いインテグリティツールの導入、そして政府機関による採用の加速によって推進されています。特に、メディケアおよびメディケイドプログラムが直面する詐欺リスクの増大が、政府機関の導入を促しています。これらの要因は、支払いインテグリティが単なるコスト削減策ではなく、支払者の支払い能力と会員の信頼を維持するための不可欠なインフラへと認識を変化させています。

2024年の市場シェアを見ると、ソリューションタイプ別では不正・無駄・乱用(FWA)検出が38.94%を占め、サービスステージ別では前払い審査が43.23%を占めました。しかし、2030年までのCAGRでは、支払い精度および過少支払い回収ソリューションが15.67%、継続的同時審査が16.02%と、それぞれ最も高い成長率を示すと予測されています。コンポーネント別ではソフトウェアが市場の大部分を占め、2024年には55.21%のシェアを獲得しました。これは、支払いインテグリティソリューションの中核をなす高度なアルゴリズムと自動化機能への需要が高まっていることを反映しています。一方、サービス部門は、導入支援、コンサルティング、および継続的なサポートの必要性から、35.89%を占めました。残りの部分は、データ分析ツールやプラットフォームが構成しています。地域別では、北米が引き続き最大の市場であり、2024年には世界の支払いインテグリティ市場の45.78%を占めました。これは、同地域における医療費の高騰、厳格な規制環境、および技術革新への早期導入が主な要因です。しかし、アジア太平洋地域は、医療インフラの改善、デジタル化の推進、および政府による医療詐欺対策への注力により、予測期間中に最も高いCAGRを示すと予想されています。

主要な市場プレーヤーは、技術革新、戦略的提携、およびM&Aを通じて市場での地位を強化しています。彼らは、AIと機械学習を活用した予測分析、リアルタイムの不正検出、および自動化された請求処理ソリューションの開発に注力しています。これにより、支払者はより効率的に請求を管理し、無駄な支出を削減し、最終的に会員へのサービス品質を向上させることができます。市場の競争は激化しており、各社は差別化されたソリューションを提供することで、顧客基盤の拡大を目指しています。特に、クラウドベースのソリューションは、その柔軟性、拡張性、およびコスト効率の高さから、中小規模の支払者にも広く採用され始めています。

今後の市場は、ブロックチェーン技術の統合、IoTデバイスからのデータ活用、およびパーソナライズされた支払いインテグリティソリューションの開発によって、さらに進化すると見られています。これらの技術は、データの透明性を高め、セキュリティを強化し、より正確な請求審査を可能にすることで、医療エコシステム全体の信頼性を向上させるでしょう。支払いインテグリティ市場は、医療費の持続可能性を確保し、患者ケアの質を維持するための重要な柱として、その重要性を増していくことになります。

本レポートは、「ヘルスケア支払い整合性(Healthcare Payment Integrity)」市場に焦点を当てています。これは、医療サービスの支払いが正確で、規制に準拠し、詐欺や不正行為がないことを保証するためのプロセス、慣行、およびテクノロジーを指します。本調査では、市場の定義、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を詳細に分析しています。

ヘルスケア支払い整合性市場は、2025年には151.2億米ドルに達し、2030年までには280.2億米ドルに成長すると予測されており、今後数年間で大幅な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 医療費の無駄の増加

* 支払い精度に対する規制上の重視の高まり

* 価値ベースのケアモデルへの移行

* 高度な分析とAI技術の普及

* クラウドおよびSaaS配信モデルの採用拡大

* 医療詐欺および不正行為の発生率の増加

一方で、市場の成長を抑制する要因も存在します。

* 断片化されたヘルスケアITエコシステム

* 高額な初期導入コスト

* データプライバシーとセキュリティに関する懸念

* 熟練した分析人材の不足

レポートでは、いくつかの重要なトレンドと成長分野が特定されています。

* 最も急速に成長するセグメント: 支払い精度および過少支払い回収ソリューションは、2030年までに年平均成長率(CAGR)15.67%で最も速い成長を遂げると予測されています。

* 政府機関の投資加速: 規制監査の強化やメディケア・メディケイド詐欺のリスク増大を受け、政府機関は不正検出と不適切な支払いの削減のためにリアルタイムAIツールの導入を加速しています。

* クラウド導入の利点: クラウドプラットフォームは運用コストを最大30%削減し、AIの迅速な更新を可能にし、相互運用性規制への準拠を簡素化します。

* 生成AIの役割: ドメイン学習済みの言語モデルは、非構造化臨床テキストを解析し、誤検出を30%削減することで、支払い前の疑わしい請求をブロックする超高速な意思決定を可能にします。

* 最高の成長潜在力を持つ地域: アジア太平洋地域は、大規模な国民皆保険制度のデジタル化と、スケーラブルで多言語対応の整合性ソリューションの必要性から、CAGR 14.34%で最も高い成長が予測されています。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類しています。

* ソリューションタイプ別: 詐欺・無駄・不正(FWA)検出、請求編集・コーディング検証、給付調整(COB)、支払い精度・過少支払い回収、その他のソリューションタイプ。

* サービス段階別: 支払い前整合性、支払い後整合性、継続的同時レビュー。

* コンポーネント別: ソフトウェア(プラットフォーム&ツール)、サービス(BPO、アドバイザリー、監査)。

* 展開モデル別: クラウドベース、オンプレミス/プライベートクラウド。

* エンドユーザー別: 民間保険会社、公的/政府機関、ヘルスケアプロバイダー、TPA(第三者管理機関)&PBM(薬剤給付管理機関)。

* 請求タイプ別: 医療、薬局、歯科・視力、付帯サービス(DME、在宅医療)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む17カ国で市場規模と予測が提供されています。

競合状況については、市場集中度、市場シェア分析、およびCotiviti、Optum、Conduent、SAS Institute、Zelis、EXL Service、HealthEdge、Apixio、Gainwell Technologies、NTT DATAなど、主要企業の詳細なプロファイルが含まれています。

ヘルスケア支払い整合性市場は、医療費の効率化と不正防止の重要性が高まる中で、技術革新と地域的な成長機会に支えられ、今後も堅調な拡大が見込まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療費の無駄の増加

- 4.2.2 支払い精度の規制上の重視

- 4.2.3 価値に基づくケアモデルへの移行

- 4.2.4 高度な分析とAIの普及

- 4.2.5 クラウドおよびSaaS提供モデルの採用

- 4.2.6 医療詐欺および不正行為の増加

- 4.3 市場の阻害要因

- 4.3.1 断片化されたヘルスケアITエコシステム

- 4.3.2 高額な初期導入費用

- 4.3.3 データプライバシーとセキュリティに関する懸念

- 4.3.4 熟練した分析人材の不足

- 4.4 規制環境

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 ソリューションタイプ別

- 5.1.1 不正、無駄、乱用(FWA)の検出

- 5.1.2 請求編集とコーディング検証

- 5.1.3 給付調整(COB)

- 5.1.4 支払い精度 / 過少支払い回収

- 5.1.5 その他のソリューションタイプ

- 5.2 サービス段階別

- 5.2.1 支払い前インテグリティ

- 5.2.2 支払い後インテグリティ

- 5.2.3 継続的な同時審査

- 5.3 コンポーネント別

- 5.3.1 ソフトウェア(プラットフォーム&ツール)

- 5.3.2 サービス(BPO、アドバイザリー、監査)

- 5.4 展開モデル別

- 5.4.1 クラウドベース

- 5.4.2 オンプレミス / プライベートクラウド

- 5.5 エンドユーザー別

- 5.5.1 民間支払者

- 5.5.2 公共 / 政府機関

- 5.5.3 ヘルスケアプロバイダー

- 5.5.4 TPAおよびPBM

- 5.6 請求タイプ別

- 5.6.1 医療

- 5.6.2 薬局

- 5.6.3 歯科&視力

- 5.6.4 付帯サービス(DME、在宅医療)

- 5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東&アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東&アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Cotiviti

- 6.3.2 Optum(Change Healthcareを含む)

- 6.3.3 Conduent

- 6.3.4 SAS Institute

- 6.3.5 Zelis

- 6.3.6 EXL Service

- 6.3.7 HealthEdge

- 6.3.8 Apixio

- 6.3.9 Gainwell Technologies

- 6.3.10 NTT DATA

- 6.3.11 ClarisHealth

- 6.3.12 LexisNexis Risk Solutions

- 6.3.13 Ceris

- 6.3.14 Alivia Analytics

- 6.3.15 Integrity Advantage

- 6.3.16 Machinify

- 6.3.17 Optum Insight

- 6.3.18 Change Healthcare (RPA)

- 6.3.19 Chartis

- 6.3.20 Lyric

- 6.3.21 Launch Consulting

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療支払適正化とは、増大し続ける医療費に対し、医療サービスの質を維持しつつ、無駄な支出を削減し、効率的かつ公平な医療費の支払いシステムを構築・運用する一連の取り組みを指します。これは単なる医療費削減に留まらず、国民皆保険制度の持続可能性を確保し、適正な医療の提供と財源のバランスを図ることを目的としています。保険者、医療機関、患者、国など、多様なステークホルダーが連携して推進すべき重要な課題です。

医療支払適正化には多岐にわたるアプローチが存在します。第一に、診療報酬明細書(レセプト)の審査支払機能の強化が挙げられます。不適切な請求や過剰な医療行為を是正するため、AIやデータ分析を活用した自動審査システムの導入が進められています。第二に、後発医薬品(ジェネリック医薬品)の使用促進です。先発医薬品と同等の効果を持ちながら安価な後発医薬品の普及を推進し、薬剤費の抑制を図ります。第三に、重複・頻回受診の抑制です。患者への適切な情報提供や啓発、かかりつけ医制度の推進、地域医療連携の強化を通じて、不必要な受診を減らすことを目指します。第四に、医療の質の向上と標準化です。適切な医療ガイドラインの策定と遵守、医療機関間の連携強化、DPC/PDPS(診断群分類別包括評価)制度の活用により、質の高い効率的な医療提供を推進します。第五に、データヘルス改革の推進です。医療ビッグデータを活用し、疾病予防、健康増進、医療費分析を行い、効果的な保健事業を展開します。第六に、ICT(情報通信技術)の活用です。オンライン診療、電子カルテ、AI診断支援システムなどを導入し、医療現場の業務効率化と医療の質の向上を図ります。第七に、予防・健康増進の強化です。特定健診・特定保健指導の推進、健康経営の普及などを通じて、国民一人ひとりの健康意識を高め、疾病の発生を未然に防ぎます。最後に、地域医療構想の推進です。医療資源の最適配置、病床機能の分化・連携を進め、地域全体で効率的かつ質の高い医療提供体制を構築します。

医療支払適正化は、社会全体に多大な利点をもたらします。医療費の無駄を削減することは、国民皆保険制度の持続可能性を確保し、将来にわたる安定的な医療提供を可能にするため、医療保険財政の健全化に繋がります。また、適正な医療費の実現は、患者の窓口負担や保険料の抑制に繋がり、経済的な不安を軽減します。不適切な医療行為の是正や標準化された医療の推進により、患者はより質の高い医療サービスを受けられるようになり、医療の質の向上にも貢献します。限りある医療従事者や設備といった医療資源を効率的に配分し、必要な場所に必要な医療が届く体制を強化することで、医療資源の有効活用が図られます。さらに、予防医療の推進や健康増進活動の強化により、疾病の発生を抑制し、国民一人ひとりの健康寿命を延ばすことにも貢献します。適正な診療報酬の確保と効率的な経営を両立させることで、医療機関の持続的な運営も支援されます。

医療支払適正化を支える技術は急速に進化しています。AI(人工知能)や機械学習は、レセプト審査の自動化・高度化、診断支援、創薬、個別化医療の実現に貢献します。膨大な医療データからパターンを学習し、不適切な請求や疾病リスクを早期に発見する能力が期待されています。ビッグデータ分析は、医療費データ、レセプトデータ、健診データなどを統合・分析することで、医療費の傾向把握、課題抽出、効果的な政策立案を支援します。ICT(情報通信技術)やIoT(モノのインターネット)は、電子カルテシステム、オンライン診療システム、ウェアラブルデバイスによる健康管理、遠隔医療などに活用され、医療現場の効率化、患者の利便性向上、予防医療の推進に不可欠です。クラウドコンピューティングは、医療データの安全な保管、共有、連携を可能にする基盤技術として、データヘルス改革を強力に推進します。また、ブロックチェーン技術は、医療情報のセキュアな共有や医薬品のトレーサビリティ確保など、信頼性の高いデータ管理への活用が期待されています。

医療支払適正化が喫緊の課題となっている背景には、複数の要因があります。日本は世界に類を見ないスピードで高齢化が進んでおり、それに伴い医療費は自然増大の一途を辿っています。この高齢化による医療費増大は、国民皆保険制度の財源を圧迫し、制度の持続可能性が問われています。新薬の開発や先進医療の登場は、患者に恩恵をもたらす一方で、医療費の上昇要因ともなっています。医療現場では医師や看護師の長時間労働が問題となっており、働き方改革と業務効率化が強く求められています。また、予防医療や健康寿命の延伸に対する国民の関心が高まり、健康投資への意識が変化しています。政府が推進するデジタルトランスフォーメーション(DX)の流れは、医療分野にも及び、ICTを活用した効率化への期待が高まっています。さらに、新型コロナウイルス感染症のパンデミックは、医療提供体制の脆弱性を露呈させるとともに、オンライン診療の普及を加速させるなど、医療のあり方に大きな変化をもたらしました。

今後、医療支払適正化はさらに進化し、多角的なアプローチが強化されるでしょう。医療ビッグデータのさらなる活用と、医療機関、保険者、自治体間のデータ連携が強化され、よりパーソナライズされた予防・医療サービスが提供されるデータヘルス改革の深化が期待されます。診断、治療計画、手術支援、リハビリテーション、事務処理など、医療のあらゆるプロセスにおいてAIやICTが本格的に導入され、医療の質と効率が飛躍的に向上するでしょう。疾病が発症する前の段階で介入する「先制医療」の概念が普及し、個人の遺伝情報や生活習慣データに基づいたオーダーメイドの予防策が提供されることで、医療費の抑制と健康寿命の延伸が両立される予防・先制医療へのシフトが進みます。住み慣れた地域で医療、介護、生活支援が一体的に提供される地域包括ケアシステムがさらに強化され、高齢者が安心して暮らせる社会が実現します。患者の選択権が尊重され、医療に関する情報提供が充実することで、患者自身が主体的に医療に参加し、納得のいく医療を受けられる患者中心の医療の推進も重要です。医療費抑制と質の維持に関する国際的な成功事例や最新の研究成果が積極的に取り入れられ、日本の医療制度のさらなる改善に繋がることも期待されます。最終的には、財源と給付のバランスを常に最適化する仕組みが構築され、将来にわたって国民皆保険制度が維持される持続可能な医療保険制度の確立を目指します。