クライオクーラー市場規模・シェア分析:成長動向と予測(2025年~2030年)

クライオクーラー市場は、クライオクーラーの種類(スターリング、ギフォード・マクマホン、パルスチューブ、ジュール・トムソン、ブレイトン)、温度範囲(1 K~20 K、K~77 K、その他)、動作サイクル(クローズドループ、オープンループ)、熱交換器の種類(再生式、回復式)、エンドユーザー産業(宇宙、ヘルスケア、軍事、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

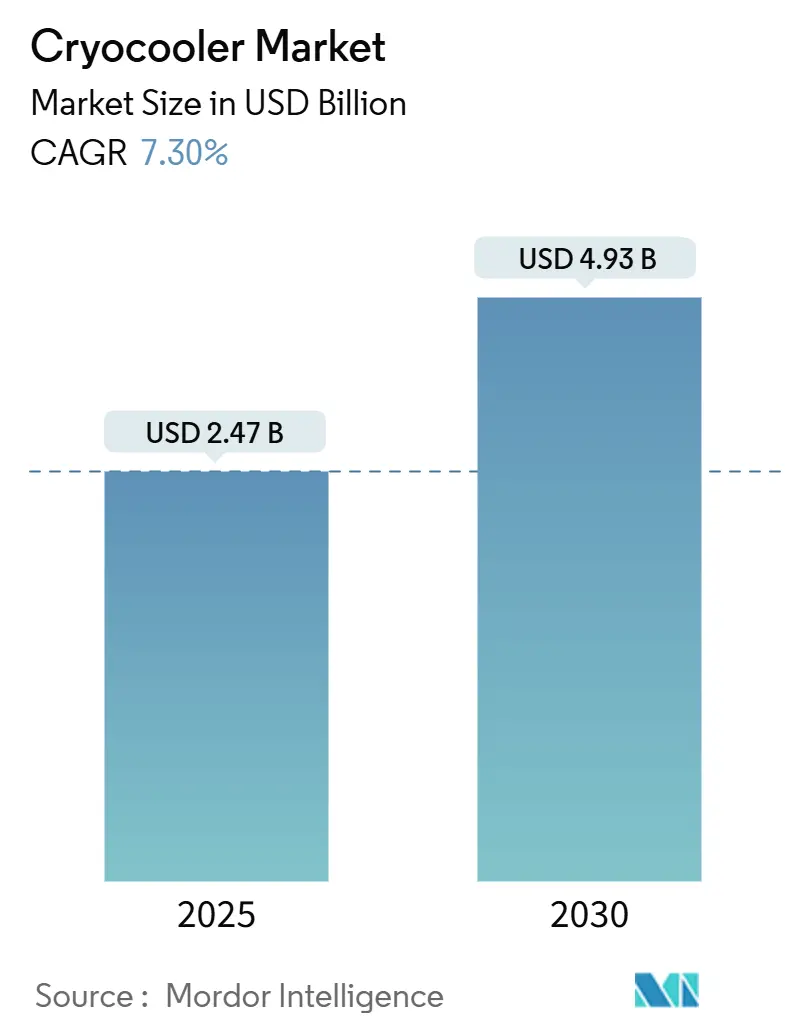

クライオクーラー市場は、2025年に34.7億米ドルと評価され、2030年までに49.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.30%で成長する見込みです。この成長は、宇宙探査、量子コンピューティング、ヘリウムフリーMRI設備の需要増加によって牽引されています。特に、兵士が携行する赤外線(IR)センサーや次世代光電子検出器の普及により、サイズ、重量、電力(SWaP)の制約を満たす小型スターリングクーラーの需要が加速しています。

主要な市場動向

* クライオクーラータイプ別: リニアスターリング型が2024年に市場シェアの63%を占め、パルスチューブ型は2030年まで9.4%の最速CAGRで成長すると予測されています。

* 温度範囲別: 50~100 Kの帯域が2024年に収益の42%を占め、超低温の1~20 K帯域は2030年まで9.2%のCAGRで拡大すると見込まれています。

* 動作サイクル別: 閉ループ設計が2024年に収益の68%を占め、2030年まで10.0%のCAGRで成長すると予想されています。

* 最終用途分野別: 軍事・防衛部門が2024年に収益の37%を占め、量子コンピューティング研究所が8.6%のCAGRで最も急速に成長する分野となっています。

* 地域別: 北米が2024年に収益の38%を占め、アジア太平洋地域は2030年まで9.5%のCAGRで最も急速に成長する地域と予測されています。

市場の成長要因

* 兵士携行型デバイスにおけるIRセンサー向け小型極低温冷却の需要急増: 軍事近代化プログラムにより、IR焦点面アレイを冷却する小型クライオクーラーの必要性が高まっています。欧州防衛基金は先進的な光電子検出器への投資を強調しており、SOFRADIR社は100K超に耐える高温動作検出器アーキテクチャを改善しています。インドやUAEの防衛オフセット規則は、国内生産基盤の構築を促進しています。

* 長寿命宇宙クライオクーラーを必要とする小型衛星コンステレーションの急速な拡大: 小型衛星は、数年間のミッションを通じて一貫した90K以下の焦点面温度を必要とするハイパースペクトルイメージャーや科学ペイロードをサポートするため、機械式クーラーの統合を増やしています。ESAのジュール・トムソンクーラーは振動のない動作を提供し、ノースロップ・グラマン社は12年以上の寿命を持つパルスチューブおよびスターリングユニットを軌道上で実証しています。NASAの予算も先進的な極低温推進剤管理に資金を供給しています。

* 新興経済国の二次都市におけるMRIシステム設置の増加: アジア、ラテンアメリカ、アフリカでの病院拡張は、希少な極低温物質へのサプライチェーンリスクを最小限に抑えるヘリウムライトスキャナーに依存しています。フィリップス社のBlueSealマグネットは、わずか7リットルの密閉型ヘリウムを使用し、計画的な補充を不要にしています。住友重機械工業は、医療分野の成長が2026年の産業機械収益を押し上げると予想しています。

* 量子技術のスケールアップにおけるサブ4K希釈予冷器の必要性: IBMのProject Goldeneyeは、数千の量子ビットが25mKまでの膨大な冷却能力を必要とすることを示しています。NISTの研究では、パルスチューブ予冷器における最適化されたヘリウム流量が年間2億4000万kWhのエネルギー消費を削減できることが示されています。ULVACとBlueforsは日本のAISTとMOUを締結し、次世代希釈冷凍機の開発を目指しています。

* LNGピークシェービングプロジェクト: 北米と中国におけるLNGピークシェービングプロジェクトは、大容量のGifford-McMahon(GM)システムを推進しています。

* 防衛オフセットプログラム: インドやUAEにおける防衛オフセットプログラムは、国内のクライオクーラー生産を促進しています。

市場の阻害要因

* 5kg未満のプラットフォームにおける10W未満の熱除去能力の限界: 小型化されたクーラーは、物理的な限界に直面しており、兵士携行型IRサイトやCubeSatペイロードの設計者にとって課題となっています。微細なシール摩耗でも効率が低下し、振動と冷却能力のトレードオフが生じます。

* サブ1Kアプリケーションにおけるヘリウム3供給のボトルネック: ヘリウム3の入手可能性は核備蓄からのトリチウム崩壊に依存しており、量子コンピューティング施設は長期的な同位体不足に直面しています。代替ソリューションとして、ヘリウム3の消費を削減する閉ループアーキテクチャへの投資が進められています。

セグメント分析

* クライオクーラータイプ別: リニアスターリング型は2024年にクライオクーラー市場シェアの63%を占め、防衛センサーシステムにおける従来の採用を反映しています。パルスチューブ型は、量子ハードウェアにとって振動のない動作が不可欠となるため、2030年まで9.4%のCAGRで成長すると予測されています。業界は再生器材料と慣性チューブ設計を改良し、パルスチューブの効率と信頼性を高めています。Gifford-McMahon(GM)型およびハイブリッドGM-JT型は、LNGや超電導マグネットにおける大容量の熱除去に対応しています。第2世代のBraytonサイクルソリューションは、航空宇宙サブシステムに特有の圧力比要件に対応していますが、コストと複雑さが普及を制限しています。モジュール設計により、スターリングまたはパルスチューブのコアを共通のコンプレッサーハウジングに交換できるようになり、開発期間が短縮され、多様なプログラムニーズに対応しています。

* 温度範囲別: 50Kから100Kの範囲で動作するアプリケーションが2024年に収益の42%を占め、MRI、IRセンシング、衛星機器に支えられています。一方、1Kから20Kのニッチ市場は、ミリケルビン領域が超電導量子ビットの動作を支えるため、2030年まで9.2%のCAGRで拡大しています。この変化は、ミリケルビンレベルで温度勾配を維持する高導電性鉛ベース再生器マトリックスへの集中的な研究開発を推進しています。液体窒素クラス(77K)の冷却は依然として実験室用クライオスタットで主流ですが、需要の成熟により成長は鈍化しています。

* 動作サイクル別: 閉ループアーキテクチャは、ヘリウム価格の変動と持続可能性の要件に支えられ、2024年にクライオクーラー市場規模の68%を占め、10.0%のCAGRを維持すると見込まれています。密閉型設計は、遠隔地の観測所や軌道上の宇宙船にとって決定的な要因となるガス補充の物流負担を軽減します。フィリップス社のBlueSeal MRIプラットフォームは、わずか7リットルのヘリウムで完全に密閉されており、地方の病院でも稼働時間を確保できる商業的メリットを示しています。対照的に、開ループユニットは、設備投資がクーラー選択を左右する短期間の実験で依然として重要です。将来の差別化は、シール劣化や微小漏洩を予測するデジタルツイン監視に焦点を当て、メンテナンス間隔を延長することになるでしょう。

* 熱交換器タイプ別: 再生器設計は2024年に収益の71%を占め、8.5%のCAGRで成長しています。その多孔質マトリックスは、各圧力サイクルで熱エネルギーを貯蔵・放出することで、重量に敏感なプラットフォームにとって重要な体積効率を高めます。回収器は、シンプルさが最高の性能よりも優先される堅牢なアプリケーションで依然として使用されています。

* 最終用途分野別: 防衛部門は、高精細IRカメラやシーカーヘッドの調達に支えられ、2024年に市場の主要なシェアを占め、今後も安定した成長が見込まれています。宇宙部門は、衛星や深宇宙探査ミッションにおける極低温冷却の需要増加により、最も急速に成長するセグメントの一つとなるでしょう。医療分野では、MRI装置の普及と、より小型で効率的な冷却システムの需要が市場を牽引しています。

* 地域別: 北米は、防衛および宇宙産業における大規模な投資と技術革新に牽引され、2024年に極低温冷却器市場の最大のシェアを占めると予測されています。アジア太平洋地域は、中国とインドにおける医療インフラの拡大と宇宙開発プログラムの活発化により、最も急速に成長する地域となるでしょう。ヨーロッパは、研究開発活動と既存の航空宇宙産業基盤により、安定した成長を維持しています。

主要な市場参加者には、Sumitomo Heavy Industries, Ltd.、Ricor Cryogenic & Vacuum Systems、Brooks Automation, Inc.、Advanced Research Systems, Inc.、Cryomech, Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、および地理的拡大を通じて市場での地位を強化しています。例えば、Sumitomo Heavy Industriesは、高性能なGM冷却器とパルスチューブ冷却器で知られており、幅広い最終用途に対応しています。Ricorは、特に防衛および航空宇宙分野向けの小型で堅牢な冷却ソリューションに注力しています。市場の競争は激しく、技術の進歩とコスト効率の改善が、将来の市場シェアを獲得するための鍵となるでしょう。

このレポートは、クライオクーラー市場の包括的な分析を提供しており、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望について詳細に記述されています。

1. レポートの概要と市場定義

本レポートは、赤外線センサー、超電導磁石、衛星ペイロード、その他の科学的・産業的負荷を冷却するために120K以下の温度を生成する自己完結型機械式冷凍装置であるクライオクーラーの世界的な販売市場を対象としています。これには、スターリング、ギフォード・マクマホン(GM)、パルスチューブ、ジュール・トムソン、ブレイトンサイクルなどのシステムが含まれ、スタンドアロンユニットとしても、統合されたサブアセンブリとしても販売されるものが対象です。受動的な極低温デュワー、極低温液体、大型ターボ機械液化装置は分析の範囲外とされています。

2. 市場規模と成長予測

クライオクーラー市場は、2025年に34.7億米ドルの価値に達すると評価されています。予測期間(2025年から2030年)において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、特に中国のLNGおよび量子技術への投資、日本の国家量子ロードマップがこの成長を牽引すると予測されています。アジア太平洋地域は9.5%のCAGRを記録すると見込まれています。

3. 市場の主要な推進要因

市場の成長を促進する主な要因は以下の通りです。

* 兵士携行デバイスの需要増加: 兵士携行デバイスに搭載されるIRセンサー向けの小型極低温冷却システムの需要が急増しています。

* 小型衛星コンステレーションの拡大: 長寿命の宇宙用クライオクーラーを必要とする小型衛星コンステレーションが急速に拡大しています。

* MRIシステム設置の増加: 新興国のティア2都市におけるMRIシステム設置数の増加が市場を牽引しています。

* LNGピークシェービングプロジェクト: 北米および中国におけるLNGピークシェービングプロジェクトが、大型GMシステムへの需要を高めています。

* 量子技術のスケールアップ: 量子技術のスケールアップには、4K以下の希釈プレクーラーが不可欠であり、その需要が増加しています。

* 防衛オフセットプログラム: インドやアラブ首長国連邦(UAE)などの国々で、防衛オフセットプログラムが国内のクライオクーラー生産を促進しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 熱除去能力の限界: 5kg未満のプラットフォームでは、10W以下の熱除去能力に限界があります。

* ヘリウム3供給のボトルネック: 1K以下のアプリケーションにおいて、ヘリウム3の供給不足が課題となっています。

* 振動音響ノイズ: 空中EOペイロードでは、クライオクーラーの振動音響ノイズが適合性の問題を引き起こすことがあります。

* 設備投資プレミアム: 100W以上の熱除去能力を持つシステムでは、GM方式と比較してパルスチューブ方式の設備投資コストが高いことが挙げられます。

5. 市場のセグメンテーション

市場は以下の主要な軸で詳細に分析されています。

* クライオクーラーの種類別: スターリング、ギフォード・マクマホン、パルスチューブ、ジュール・トムソン、ブレイトン。

* 温度範囲別: 1K-20K、20K-77K、77K-200K、200K超。

* 動作サイクル別: クローズドループ、オープンループ。

* 熱交換器タイプ別: 再生式、回収式。

* エンドユーザー産業別: 宇宙、ヘルスケア、軍事・防衛、商業・産業、エネルギー・電力、輸送、研究・学術。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東(サウジアラビア、UAE、トルコなど)、アフリカ(南アフリカ、ナイジェリア、ケニアなど)。

6. 競争環境

レポートでは、市場集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。主要な市場プレイヤーには、住友重機械工業株式会社、ノースロップ・グラマン・コーポレーション、Cryomech Inc.(Bluefors Oy)、タレスグループ、Sunpower Inc.(AMETEK)などが挙げられます。

戦略的動きの例として、BlueforsがCryomechを買収して事業を拡大したことや、住友重機械工業が医療用クライオクーラー分野での優位性を維持するために250億円を研究開発に投資していることが示されています。

7. 調査方法論と信頼性

Mordor Intelligenceの調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、極低温設計エンジニア、防衛研究所の調達スペシャリスト、病院の生体医療管理者、量子コンピューティング研究者へのインタビューを実施し、市場の動向や価格設定に関する洞察を得ています。二次調査では、NASAの技術メモ、米国エネルギー情報局、ストックホルム国際平和研究所の軍事支出データベース、IEEE Xploreの査読済みジャーナル、OECDのMRI設置統計、Space Foundationの打ち上げマニフェストデータ、Questelの特許情報など、多岐にわたる情報源からデータを収集しています。

市場規模の算出と予測は、MRI、衛星、赤外線センサーの年間製造数とクーラーの装着率を関連付けるトップダウンアプローチと、サプライヤーの収益分割やチャネルASP(平均販売価格)に基づくボトムアップ検証を併用して行われています。データは独立したシリーズとの比較、シニアアナリストによるピアレビュー、および必要に応じた再調査を通じて検証され、12ヶ月ごとに更新されることで、高い信頼性と透明性が確保されています。

8. 主要な洞察と将来展望

レポートは、ヘリウム不足が将来の需要に影響を与え、クローズドループおよびヘリウム節約型設計がシェアを獲得する見込みであると指摘しています。特に、ヘリウム3の供給ボトルネックは1K以下のアプリケーションにとって脅威となるでしょう。

パルスチューブクライオクーラーは、冷温部に可動部品がないため振動のない性能を提供し、量子コンピューティングや高感度宇宙光学系で求められる要件を満たすことから、急速な成長を遂げています。

市場は、技術革新と多様なエンドユーザー産業からの需要に牽引され、今後も進化を続けると予測されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 兵士携行型デバイスのIRセンサー向け小型極低温冷却需要の急増

- 4.2.2 長寿命宇宙用クライオクーラーを必要とする小型衛星コンステレーションの急速な拡大

- 4.2.3 新興国のティア2都市におけるMRIシステム設置の増加

- 4.2.4 北米および中国におけるLNGピークシェービングプロジェクトが大規模GMシステムを推進

- 4.2.5 量子技術のスケールアップには4 K未満の希釈予冷器が必要

- 4.2.6 国内クライオクーラー生産を促進する防衛オフセットプログラム(インド、UAE)

-

4.3 市場の阻害要因

- 4.3.1 5 kg未満のプラットフォームにおける10 W未満の熱除去能力の制限

- 4.3.2 1 K未満の用途におけるヘリウム3供給のボトルネック

- 4.3.3 空中EOペイロードにおける振動音響ノイズの不適合

- 4.3.4 100 W超の熱除去能力におけるGMに対するパルスチューブの設備投資プレミアム

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

-

5.1 クライオクーラーの種類別

- 5.1.1 スターリング

- 5.1.2 ギフォード-マクマホン

- 5.1.3 パルスチューブ

- 5.1.4 ジュール-トムソン

- 5.1.5 ブレイトン

-

5.2 温度範囲別

- 5.2.1 1 K – 20 K

- 5.2.2 20 K – 77 K

- 5.2.3 77 K – 200 K

- 5.2.4 > 200 K

-

5.3 動作サイクル別

- 5.3.1 閉ループ

- 5.3.2 開ループ

-

5.4 熱交換器の種類別

- 5.4.1 再生式

- 5.4.2 回収式

-

5.5 エンドユーザー業種別

- 5.5.1 宇宙

- 5.5.2 ヘルスケア

- 5.5.3 軍事・防衛

- 5.5.4 商業・産業

- 5.5.5 エネルギー・電力

- 5.5.6 輸送

- 5.5.7 研究・学術

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの最近の動向を含む)

- 6.4.1 住友重機械工業株式会社

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 Cryomech Inc. (Bluefors Oy)

- 6.4.4 タレス・グループ

- 6.4.5 Sunpower Inc. (AMETEK)

- 6.4.6 Ricor Systems

- 6.4.7 Stirling Cryogenics BV

- 6.4.8 Chart Industries Inc.

- 6.4.9 Creare LLC

- 6.4.10 Air Liquide Advanced Technologies

- 6.4.11 Janis ULT Cryogenics

- 6.4.12 Advanced Research Systems Inc.

- 6.4.13 Eaton Corp. PLC

- 6.4.14 Cobham Ltd.

- 6.4.15 Honeywell Aerospace

- 6.4.16 Linde Cryogenics

- 6.4.17 Lockheed Martin (SCD)

- 6.4.18 Absolut System

- 6.4.19 CryoSpectra GmbH

- 6.4.20 DH Instruments (Addi-data)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クライオクーラーは、極低温を生成し維持するための装置であり、現代科学技術の様々な分野で不可欠な役割を担っています。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

定義

クライオクーラーとは、機械的または熱力学的なサイクルを利用して、通常120ケルビン(約-153℃)以下の極低温領域を生成し、その温度を維持する冷却装置の総称です。液体ヘリウムや液体窒素といった消耗性の冷媒を使用する代わりに、閉鎖されたガスサイクル内で作動ガス(主にヘリウム)を圧縮・膨張させることで熱を移動させ、連続的に冷却を行います。これにより、冷媒の補充が不要となり、長期間にわたる安定した極低温環境の提供が可能となります。大型のガス液化装置とは異なり、比較的小規模なシステムで特定の対象物を冷却することに特化している点が特徴です。

種類

クライオクーラーには、その動作原理によっていくつかの主要な種類があります。

1. 再生式クライオクーラー:

* スターリングクーラー: 高効率でコンパクトな設計が可能であり、中程度の冷却能力を持つ用途に適しています。圧縮機と膨張機が一体化していることが多く、小型化が容易です。

* ギフォード・マクマホン(GM)クーラー: 比較的大きな冷却能力を持ち、堅牢で信頼性が高いため、MRI装置やクライオポンプなど、幅広い産業用途で広く利用されています。圧縮機と膨張機が分離しているのが一般的です。

* パルスティューブクーラー: スターリングクーラーやGMクーラーの派生型であり、冷却部に可動部品がないことが最大の特徴です。これにより、振動が極めて少なく、長寿命でメンテナンスフリーに近い運用が可能となり、精密な科学計測や量子コンピューティング分野での需要が高まっています。

* ブレイトンクーラー: ガスを圧縮・膨張させるサイクルを利用し、比較的大きな冷却能力を持つことができます。連続的な冷却に適しており、大型のシステムや特定の産業用途で用いられます。

2. 回収式クライオクーラー:

* ジュール・トムソン(JT)クーラー: 高圧ガスを細いノズルから急激に膨張させることで温度を降下させる原理を利用します。構造がシンプルで小型化が可能ですが、冷却効率は他の方式に比べて低い傾向があり、通常は予冷と組み合わせて使用されます。

これらの他にも、ミリケルビン(mK)オーダーの超低温を実現するために、希釈冷凍機がクライオクーラーによって予冷される形で利用されたり、磁気冷凍機といった次世代技術の研究開発も進められています。

用途

クライオクーラーは、その極低温生成能力により、多岐にわたる分野で活用されています。

1. 医療分野: 磁気共鳴画像診断装置(MRI)の超電導マグネット冷却に不可欠です。また、脳磁計(MEG)やSQUIDセンサーなどの高感度生体磁気計測装置にも利用されます。

2. 科学研究分野: 超電導材料の研究、素粒子物理学実験、低温物理学、宇宙望遠鏡(例:ジェイムズ・ウェッブ宇宙望遠鏡の赤外線検出器冷却)など、極低温環境が必要なあらゆる基礎研究に用いられます。

3. 産業分野: 半導体製造プロセスにおける真空チャンバーの排気を行うクライオポンプの冷却源として広く利用されています。また、ガス液化装置の小型化や、特定の化学反応プロセスの冷却にも応用されます。

4. 防衛・航空宇宙分野: 赤外線センサーや検出器の冷却に用いられ、ミサイル誘導システム、監視システム、地球観測衛星などに搭載されています。これにより、センサーの感度と分解能が飛躍的に向上します。

5. 量子コンピューティング分野: 量子ビットを安定して動作させるためには、極めて低い温度(ミリケルビンオーダー)が必要です。クライオクーラーは、希釈冷凍機を予冷し、量子コンピューターの心臓部を冷却する上で重要な役割を担っています。

6. エネルギー分野: 超電導送電線や超電導限流器など、超電導技術を利用した次世代エネルギーシステムの実現に向けた冷却源としても期待されています。

関連技術

クライオクーラーの性能を最大限に引き出し、その応用を広げるためには、様々な関連技術が不可欠です。

1. 極低温材料技術: 極低温環境下でも安定した機械的特性や熱的特性を維持する材料(超電導材料、低熱膨張材料、断熱材など)の開発は、クライオクーラー自体の性能向上や、冷却対象物の設計に不可欠です。

2. 真空技術: 熱の侵入を防ぐための高真空断熱技術は、クライオクーラーの効率を決定づける重要な要素です。多層断熱材や真空ポンプ技術がこれに該当します。

3. 精密温度制御技術: 極低温領域での正確な温度計測(Cernoxセンサー、白金抵抗温度計など)と、PID制御などの高度な制御システムは、安定した冷却環境を維持するために不可欠です。

4. 熱交換器技術: 低温域での効率的な熱伝達を実現する小型・高性能な熱交換器の設計は、クライオクーラーの冷却能力と効率に直結します。

5. 圧縮機技術: クライオクーラーの作動ガスを循環させるための圧縮機は、システムの信頼性、効率、寿命を左右する重要なコンポーネントです。オイルフリー圧縮機や高効率圧縮機の開発が進められています。

6. 超電導技術: クライオクーラーによって冷却される超電導マグネットやデバイスは、医療、科学、エネルギー分野で革新的な応用を可能にします。

市場背景

クライオクーラー市場は、近年、着実に成長を続けています。その背景には、医療診断装置の普及、科学研究の高度化、半導体産業の発展、そして量子コンピューティングや宇宙開発といった新たなフロンティアの開拓があります。

主要な市場牽引要因としては、MRI装置の需要増加、半導体製造におけるクライオポンプの継続的な利用、そして量子コンピューター開発競争の激化が挙げられます。特に量子コンピューティング分野では、極低温かつ低振動の環境が必須であるため、パルスティューブクーラーなどの需要が急増しています。

市場の主要プレイヤーとしては、住友重機械工業、Thales Cryogenics、Ricor、Cryomechなどが挙げられ、各社が技術革新と製品ラインナップの拡充に注力しています。

一方で、課題も存在します。クライオクーラーは一般的に高価であり、初期導入コストが高いこと、また、一部のタイプでは定期的なメンテナンスや電力消費が大きいことが挙げられます。しかし、これらの課題に対し、各メーカーは小型化、高効率化、長寿命化、そして低振動化といった技術開発を進め、市場の拡大に対応しています。

将来展望

クライオクーラーの将来は、非常に明るいと予測されます。特に以下の分野での発展が期待されています。

1. 量子コンピューティングの普及: 量子コンピューターの実用化が進むにつれて、超低温冷却システムとしてのクライオクーラーの需要は爆発的に増加するでしょう。より低振動で、より低い温度(ミリケルビンオーダー)を安定して供給できるクライオクーラーの開発が加速します。

2. 宇宙探査の深化: 宇宙望遠鏡や惑星探査機に搭載される高感度センサーの冷却には、より小型で軽量、かつ長寿命で信頼性の高いクライオクーラーが求められます。宇宙環境での過酷な条件に耐えうる技術革新が進むでしょう。

3. 医療技術の進化: よりコンパクトで高性能なMRI装置の開発や、新たな医療診断・治療技術への応用が期待されます。例えば、携帯型MRIや、局所的な極低温治療などへの応用も考えられます。

4. エネルギー効率の向上: 超電導送電や磁気浮上列車など、超電導技術の社会実装が進むにつれて、その冷却源としてのクライオクーラーの重要性が増します。より省エネルギーで環境負荷の低い冷却システムの開発が求められます。

5. 新材料・新原理の探求: 磁気冷凍や音響冷凍といった新しい冷却原理の研究開発が進められており、将来的には現在のクライオクーラーとは異なる、さらに効率的で環境に優しい冷却技術が登場する可能性があります。

6. システムの統合と使いやすさ: クライオクーラーは、より「プラグアンドプレイ」に近い形で、他のシステムと容易に統合できるようになるでしょう。これにより、専門知識がなくても極低温環境を利用できる機会が増え、新たな応用分野が生まれる可能性があります。

クライオクーラーは、現代社会の様々な技術革新を支える基盤技術であり、今後もその重要性は増していくことでしょう。