滑り止め添加剤市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

滑り止め添加剤レポートは、添加剤の種類(酸化アルミニウム、シリカ、その他)、添加剤の形態(粉末、骨材、混合物)、用途(建築・建設、工業用床材、海洋、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滑り止め添加剤市場の概要

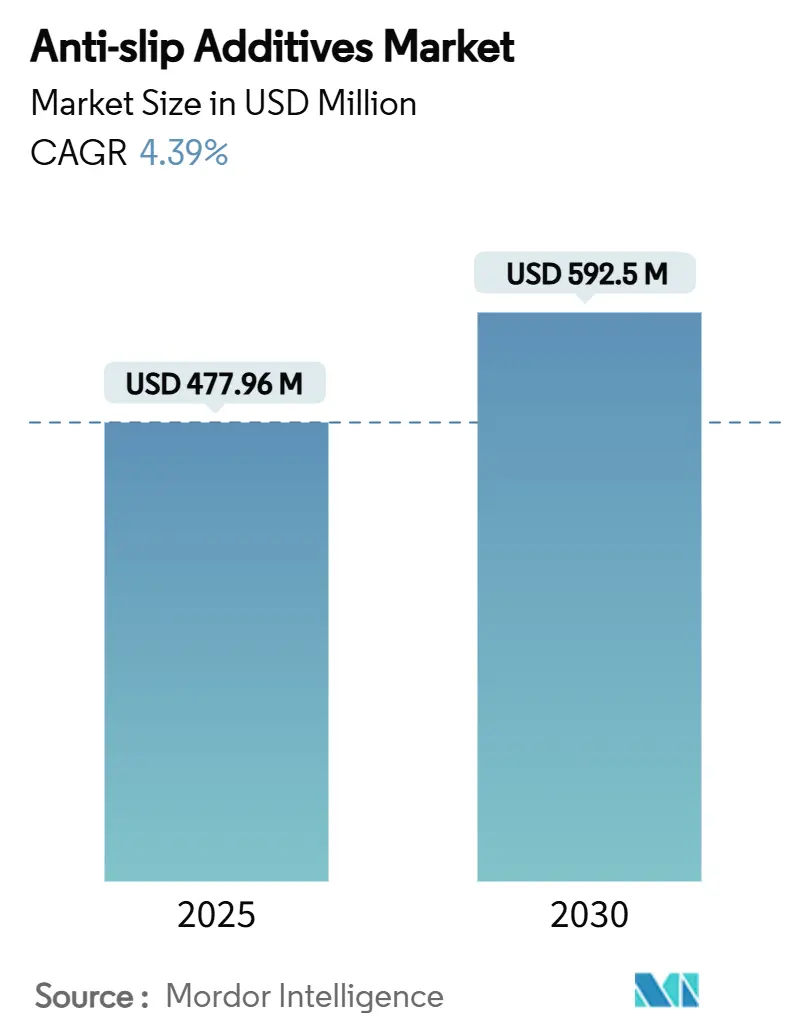

滑り止め添加剤市場は、2025年には4億7,796万米ドルと推定され、2030年までに5億9,250万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.39%です。この成長は、製造業、建設業、海洋産業における着実な採用に支えられています。雇用主が安全プロトコルを強化し、政府が床材基準を厳格化していることが背景にあります。新興経済国におけるインフラ投資の増加、成熟地域での継続的な改修、および先進的な低VOC(揮発性有機化合物)化学物質の導入が、需要を総合的に牽引しています。同時に、ナノ粒子分散技術やバイオベースの代替品に関する製品革新が、用途の幅を広げ、進化する排出規制への準拠を支援しています。主要サプライヤーは大規模なポートフォリオ、グローバルな流通網、継続的な研究開発パイプラインから恩恵を受けている一方で、小規模な地域プレーヤーは価格に敏感な注文を巡って競争しており、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 添加剤の種類別: 2024年には酸化アルミニウムが収益シェアの47.91%を占め、市場をリードしました。シリカは2030年までに5.29%のCAGRで拡大すると予測されています。

* 添加剤の性質別: 2024年には粉末形態が滑り止め添加剤市場シェアの50.55%を占め、2030年までに4.58%のCAGRで成長すると予測されています。

* 用途別: 2024年には産業用床材が滑り止め添加剤市場規模の53.35%を占め、2030年までに4.65%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の57.32%を占め、2030年までに最速の4.81%のCAGRを記録すると予測されています。

世界の滑り止め添加剤市場の動向と洞察

市場を牽引する要因(ドライバー)

1. 産業用床材の安全性に対する需要の増加:

転倒・滑落は、一般産業における職場の死亡事故の2番目に多い原因であり、規制当局は表面摩擦に関する義務を強化しています。労働災害補償保険料の上昇も、メーカーが高性能コーティングを導入し、メンテナンスサイクル全体で摩擦を維持するよう促しています。これに対応して、サプライヤーはエポキシ樹脂やポリウレタン製スクリードに均一に埋め込まれ、摩擦係数と美的仕上げのバランスを実現する合成粒子を開発しています。エンドユーザーは、事故に対応するのではなく、設計段階でこのようなソリューションを統合する傾向が強まっており、リスク管理された運用への広範な移行を反映しています。結果として、産業用床材は滑り止め添加剤市場にとって最大の牽引チャネルであり続けています。

2. アジア太平洋地域の建設部門の拡大:

中国、インド、ASEAN諸国における積極的なインフラ投資は、滑り止め添加剤市場に安定した需要をもたらしています。公共調達ガイドラインでは、滑り止め舗装や交通コンコースの仕上げが指定されるようになり、石英やシリカのブレンドに対する定期的な注文が刺激されています。急速な都市化は歩行者密度を高め、床面の摩耗を激化させ、改修サイクルを加速させています。建設業者は、現場の工期が短縮されるため、セメント系トッピングやセルフレベリングモルタルに素早く分散する添加剤を重視しています。物流ハブや地域の製造工場の多国籍オーナーもグローバルな安全基準を課しており、従来の公共事業を超えて対象となる需要を拡大しています。その結果、アジア太平洋地域は最大の市場基盤と最速の成長軌道を同時に有しています。

3. 船舶甲板の安全性コンプライアンス:

軍用および商用船隊の運航者は、ASTM F718およびNAVSEAの滑り止め基準を満たすコーティングを指定しており、通常、高負荷のヘリコプター甲板には酸化アルミニウムまたは硫酸バリウムの粒子が使用されます。これらのプラットフォームは塩水噴霧、温度衝撃、油圧流体の流出に耐えるため、長期間のドック入り期間中もマイクロプロファイルを維持するプレミアム添加剤パッケージに対するニッチな需要が生じています。造船所は、グリップを犠牲にすることなく機器の摩耗を抑えるため、補助甲板に非研磨性の合成素材を好む傾向が強まっています。これらの厳格な要件により、サプライヤーは陸上用途に比べて低い量産量でも価格プレミアムを享受でき、滑り止め添加剤市場における利益率を支えています。

4. ナノ粒子による耐久性向上:

約100nmのシリカナノ粒子は、水性潤滑剤に5重量%分散させた場合、摩擦を38.3%、摩耗を49.4%削減することが実証されています。これらの進歩は、長期間のメンテナンス期間にわたって牽引力を維持するコーティングへと繋がり、交通量の多い資産のライフサイクルコストを削減します。ナノ粒子技術を活用するサプライヤーは、耐久性と薄膜の透明性で差別化を図り、設計者が滑り止め基準を満たしながら床の美観を維持することを可能にしています。生産規模が向上するにつれて、ナノ粒子添加剤は試験段階から主流の産業用床材へと移行しており、滑り止め添加剤市場の長期的な成長を支えています。

5. PFASの段階的廃止がバイオベースの代替品を推進:

PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の段階的廃止は、バイオベースの代替品への移行を促す世界的な傾向であり、先進国ではより厳格な規制が適用されています。例えば、Micro Powders社は2025年末までにPTFE(ポリテトラフルオロエチレン)ベースの製品の製造を終了すると発表しています。

市場を抑制する要因(リストレイン)

1. VOCおよび有害物質規制:

米国の国家AIM規則は、床用コーティングのVOC上限を400g/lと定めていますが、一部の州法ではさらに厳しい基準が適用されており、水性または100%固形システムへの再処方を余儀なくされています。欧州のREACH規制や地域のPFAS段階的廃止指令は複雑さを増しており、Micro Powders社が2025年末までにPTFEベースの製品の製造を終了するという決定はその証拠です。コンプライアンスは研究開発費を加速させ、特に中小規模の生産者にとって認定サイクルを長期化させます。規制は最終的にユーザーをよりクリーンな化学物質へと導きますが、短期的な不確実性は設備投資プロジェクトを延期させ、一時的に滑り止め添加剤市場の受注を抑制する可能性があります。

2. 原材料価格の変動:

酸化アルミニウムとシリカのスポット価格は、エネルギー料金、運賃、中国の鉱物加工地帯における生産能力の変動によって変動します。高純度アルミナは、排出量課徴金の影響を受けるエネルギー集約型の焼成工程に依存しており、価格高騰時には生産者が利益圧縮にさらされます。ティア1サプライヤーは長期契約や垂直統合によってヘッジを行いますが、地域のブレンド業者は限られた在庫しか持たないことが多く、迅速な価格転嫁を余儀なくされ、下流の施工業者を圧迫します。不安定なコストは、大規模なインフラ入札の予算編成を複雑にし、時には低品位の骨材への代替を促すことがあり、滑り止め添加剤市場における単位収益の成長に影響を与える可能性があります。

セグメント分析

添加剤の種類別: 酸化アルミニウムの優位性とシリカの革新

2024年には酸化アルミニウムが収益シェアの47.91%を占め、フォークリフト通路や荷積み場での硬度と耐摩耗性を重視する工場技術者の間で確立された地位を強調しています。このセグメントの成熟度は、実績のある現場データと広範な流通網に由来し、購買担当者に数年間のメンテナンスサイクルにわたる予測可能な滑り止め性能への信頼を与えています。

しかし、シリカは市場をリードする5.29%のCAGRで進展しており、沈降シリカやヒュームドシリカのバリアントは、優れた吸油性と低い比重を活用して、より少ない添加量で必要な表面プロファイルを実現しています。PPG社は、同社の沈降シリカが従来の増量剤の40倍以上の重量を保持できると示しており、より薄くても効率的なコーティングにつながります。この変化は、シリカグレードが特定の金属酸化物と比較して一般的に良性の規制プロファイルを示すため、環境への配慮とも一致します。

添加剤の性質別: 粉末形態が多用途性の優位性を維持

粉末製剤は2024年に世界の収益の50.55%を占め、2030年までに4.58%のCAGRで全体の需要と連動して成長すると予測されています。施工業者は、湿潤膜に容易に散布できるか、エポキシ樹脂に事前に混合された場合に均一に分散するため、粉末を好みます。SCOFIELD Traction Additiveのような軽量ポリマー粉末は、外観を変えたり、塗布工程を追加したりすることなく安全性を向上させます。添加剤と樹脂を1つのパッケージにまとめた混合製品は、配合エラーを減らしますが、多成分の産業ラインでは物流の複雑さが増します。

粉砕および表面処理技術への継続的な投資は、粉末の多用途性を支え、浮遊を防ぎ、異なる極性を持つ樹脂への接着性を向上させる機能化を可能にしています。結果として、粉末はリーダーシップの地位を維持すると予測されており、水性およびUV硬化型製剤において、微粒子制御が光沢保持を支えることで、漸進的な利益が得られるでしょう。

用途別: 産業用床材が安全コンプライアンスを牽引

産業用床材は、作業者の安全を確保し、滑り事故を防止するために、滑り止め添加剤の主要な用途分野です。製造施設、倉庫、食品加工工場などの環境では、厳しい安全規制と基準が適用され、床材の摩擦係数に関する特定の要件が課せられます。これにより、滑り止め添加剤の需要が継続的に高まっています。2024年には、産業用床材が世界の滑り止め添加剤市場の最大のシェアを占め、予測期間中もその優位性を維持すると見込まれています。この分野では、耐久性、耐薬品性、清掃のしやすさも重要な要素であり、添加剤の選択に影響を与えます。特に、重機やフォークリフトの通行が多い場所では、添加剤が摩耗に強く、長期にわたって効果を維持することが求められます。

商業用および公共施設: 美観と安全性の両立

商業施設、病院、学校、交通機関などの公共スペースでは、美観を損なうことなく安全性を確保することが求められます。これらの環境では、滑り止め添加剤は、視覚的な影響を最小限に抑えつつ、高い摩擦係数を提供する必要があります。透明または半透明の添加剤、あるいは微細な粒子サイズの添加剤が好まれ、床材の元の色や光沢を維持しながら、滑り止め効果を発揮します。高齢者や子供など、転倒リスクの高い利用者が多い場所では、特に滑り止め対策が重要視されます。

住宅用床材: DIY市場の成長と利便性

住宅用床材市場では、DIYプロジェクトの増加と、家庭内での安全意識の高まりが、滑り止め添加剤の需要を促進しています。特にバスルーム、キッチン、屋外デッキなど、水濡れや滑りやすい状況が発生しやすい場所での使用が増加しています。この分野では、施工の容易さ、コスト効率、そして環境に優しい製品への関心が高まっています。

地域別: アジア太平洋地域が市場成長を主導

アジア太平洋地域は、急速な工業化、インフラ整備、建設活動の活発化により、世界の滑り止め添加剤市場において最も急速に成長する地域となるでしょう。特に中国とインドでは、製造業の拡大と都市化の進展が、産業用および商業用床材の需要を押し上げています。また、これらの国々における労働安全衛生規制の強化も、滑り止め添加剤の採用を促進する要因となっています。北米とヨーロッパは、成熟した市場でありながらも、既存施設の改修や厳しい安全基準の遵守により、安定した需要を維持すると予測されています。ラテンアメリカ、中東、アフリカ地域も、経済成長と建設プロジェクトの増加に伴い、徐々に市場シェアを拡大していくと見込まれます。

競争環境: 技術革新と戦略的提携が鍵

滑り止め添加剤市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい環境です。主要企業は、製品の性能向上、コスト効率の改善、環境に配慮したソリューションの開発に注力しています。新素材の開発、粒子サイズの精密制御技術、および異なる樹脂システムとの適合性を高めるための表面処理技術への投資が継続されています。また、市場シェアを拡大し、顧客基盤を強化するために、戦略的提携、合併・買収、および流通ネットワークの拡大も重要な戦略となっています。主要な市場プレーヤーには、3M Company、PPG Industries Inc.、Sherwin-Williams Company、Akzo Nobel N.V.、BASF SEなどが含まれます。これらの企業は、研究開発への継続的な投資を通じて、市場の進化するニーズに対応し、競争優位性を維持しようとしています。

このレポートは、滑り止め添加剤の世界市場に関する包括的な分析を提供します。市場の定義、調査の前提、範囲、および詳細な調査方法が示されています。本調査では、滑り止め添加剤を添加剤の種類(酸化アルミニウム、シリカ、その他)、添加剤の性質(粉末、骨材、混合物)、主要な用途(建築・建設、工業用床材、海洋、その他)、および地理的地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に詳細に分類し、それぞれの市場動向を深く掘り下げています。特に、アジア太平洋地域では中国、インド、日本、韓国、ASEAN諸国、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、スペイン、ロシアなど、主要国ごとの分析も含まれています。

エグゼクティブサマリーでは、市場の主要な知見が要約されています。滑り止め添加剤の世界市場規模は、2025年には4億7,796万米ドルに達し、その後も堅調な成長を続け、2030年には5億9,250万米ドルに拡大すると予測されています。これは、安全性への意識向上と建設活動の活発化が主な背景にあると考えられます。

市場の成長を牽引する主要な要因は多岐にわたります。まず、工業用床材における安全性への需要が世界的に高まっていること、特にアジア太平洋地域における建設部門の急速な拡大が挙げられます。また、船舶甲板の安全性に関する厳格なコンプライアンス要件も市場を押し上げています。技術革新の面では、ナノ粒子技術の導入により、製品の耐久性が向上し、新たな市場機会が創出されています。さらに、環境規制の強化、特にPFAS(有機フッ素化合物)の段階的廃止は、バイオベースの代替品への移行を促進し、市場の多様化に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。VOC(揮発性有機化合物)および有害物質に関する世界的な規制の厳格化は、製品開発における課題となっています。また、原材料価格の変動は、製造コストに影響を与え、市場の安定性に不確実性をもたらす可能性があります。さらに、テクスチャー加工されたポリマー床材への消費者の嗜好の変化も、一部の滑り止め添加剤市場に影響を与える可能性があります。

添加剤の種類別では、酸化アルミニウムがその優れた硬度と耐摩耗性により、市場で圧倒的な地位を確立しており、2024年には収益シェアの47.91%を占め、グローバルセールスを牽引しています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げており、大規模なインフラ投資、厳格な安全規制の導入、製造拠点の拡大が相まって、年平均成長率(CAGR)4.81%という高い成長率を記録すると予測されています。この地域は、今後も市場拡大の主要な原動力となるでしょう。

技術的な観点から最も大きな可能性を秘めているのは、ナノ粒子強化型添加剤です。これらの添加剤は、より長期間にわたる滑り止め効果と薄膜化を実現し、工業用および建築用コーティング分野において高収益の機会を創出しています。また、VOC規制は製品開発に大きな影響を与えており、規制当局による厳しいVOC上限値の設定は、サプライヤーに水性および100%固形分システムの開発への再処方を促しています。これにより、研究開発コストは増加するものの、よりクリーンな化学製品の創出が加速されています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェア、ランキングが詳細に評価されています。Akzo Nobel N.V.、ALTANA、BASF、Evonik Industries AG、PPG Industries Inc.、Sika AG、The Sherwin-Williams Companyなど、世界的な主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が詳述されています。本レポートは、滑り止め添加剤市場が安全性、環境規制、技術革新に強く影響されながら成長を続けるダイナミックな市場であることを示しており、将来の展望として、未開拓の市場機会や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業用床材の安全性に対する需要の増加

- 4.2.2 アジア太平洋地域の建設部門の拡大

- 4.2.3 船舶甲板の安全規制遵守

- 4.2.4 ナノ粒子による耐久性向上

- 4.2.5 PFASの段階的廃止がバイオベース代替品を推進

- 4.3 市場の阻害要因

- 4.3.1 VOCおよび有害物質規制

- 4.3.2 原材料価格の変動

- 4.3.3 テクスチャードポリマー床材への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 添加剤の種類別

- 5.1.1 酸化アルミニウム

- 5.1.2 シリカ

- 5.1.3 その他

- 5.2 添加剤の性質別

- 5.2.1 粉末

- 5.2.2 骨材

- 5.2.3 混合

- 5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 産業用床材

- 5.3.3 海洋

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%) / ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 ALTANA

- 6.4.3 Ampacet Corporation

- 6.4.4 Arkema

- 6.4.5 Associated Chemical

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF

- 6.4.8 Evonik Industries AG

- 6.4.9 Hempel A/S

- 6.4.10 Jotun

- 6.4.11 PPG Industries Inc.

- 6.4.12 Pro Chem Inc.

- 6.4.13 Rust-Oleum Corporation

- 6.4.14 SAICOS COLOUR GmbH

- 6.4.15 Sika AG

- 6.4.16 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

滑り止め添加剤は、様々な材料の表面に摩擦抵抗を付与し、滑りを防止する目的で配合される機能性材料でございます。塗料、樹脂、ゴム、接着剤、インクなどの基材に添加されることで、製品の安全性、機能性、耐久性を向上させる重要な役割を担っております。その作用メカニズムは、主に表面に微細な凹凸を形成し、接触面積を増やす物理的なものと、材料自体の摩擦係数を高める化学的なものに大別されます。特に、人々の安全確保や作業環境の改善に不可欠な要素として、幅広い産業分野でその需要が高まっております。

滑り止め添加剤の種類は多岐にわたり、その特性によって大きく無機系と有機系に分類されます。無機系添加剤としては、シリカ、アルミナ、炭酸カルシウム、ガラスビーズ、セラミックビーズなどが挙げられます。シリカは、微粒子シリカ、ヒュームドシリカ、沈降シリカなど様々な形態があり、透明性や耐摩耗性に優れるため、塗料やインク、フィルムなどに広く用いられます。アルミナは高硬度で耐摩耗性、耐熱性に優れ、特に耐久性が求められる床材や工業製品に利用されます。炭酸カルシウムは比較的安価であり、充填剤としての機能も兼ね備えることがあります。ガラスビーズやセラミックビーズは、粒度分布を精密に制御することで、均一な粗面を形成し、特定の摩擦係数を実現するのに適しております。これらの無機系添加剤は、一般的に硬度が高く、耐久性に優れるという特徴がございます。

一方、有機系添加剤には、ワックス類、樹脂粒子、ゴム粒子などがございます。ワックス類、特にポリエチレンワックスやポリプロピレンワックス、カルナバワックスなどは、表面に微細な凹凸を形成するだけでなく、スクラッチ防止や表面の滑り性を調整する目的でも使用されます。樹脂粒子としては、アクリル樹脂、ウレタン樹脂、ポリアミド樹脂などの微粒子が用いられ、これらは比較的柔軟性があり、耐衝撃性や透明性を維持しながら滑り止め効果を付与できる点が特徴です。ゴム粒子は、その弾性により優れた滑り止め効果と柔軟性を提供し、靴底やマットなどに利用されます。近年では、環境負荷低減の観点から、セルロース系などのバイオマス由来の有機系添加剤の開発も進められております。これらの添加剤は、粒子の形状、サイズ、硬度、そして表面処理の有無によって、最終製品の滑り止め性能、透明性、耐摩耗性、加工性などが大きく左右されるため、用途に応じた適切な選択が不可欠でございます。

滑り止め添加剤の用途は非常に広範でございます。最も一般的なのは、住宅、商業施設、工場、病院、プールサイドなどの床材です。これらの場所では、転倒事故防止のために、塗料、タイル、シートなどの表面に滑り止め添加剤が配合されます。また、道路標示、デッキ、階段、手すり、工具のグリップなどにも、滑り止め塗料が使用され、安全性向上に貢献しております。樹脂製品では、自動車のフロアマットやペダル、家電製品のリモコンや取っ手、日用品のバスマットや靴底などに添加され、使用時の安定性や操作性を高めております。ゴム製品においては、タイヤ、靴底、手袋、工業用ベルトなどに配合され、グリップ力や伝達効率の向上に寄与しております。さらに、建築・土木分野の接着剤やシーリング材、包装材やラベルなどの紙・フィルム製品、スポーツ用品、医療機器など、多岐にわたる分野でその機能が活用されております。

関連技術としては、まず添加剤の分散性向上や基材との密着性を高めるための表面処理技術が挙げられます。例えば、シランカップリング剤による表面改質は、無機系添加剤と有機系基材との親和性を高め、性能の安定化に寄与します。また、粒子の形状、サイズ分布、表面改質を最適化する粒子設計技術は、特定の滑り止め効果や透明性、耐摩耗性を実現するために不可欠です。塗料やインクの粘度を調整し、添加剤の沈降を防ぐレオロジー制御技術も重要でございます。製品の性能を客観的に評価するためには、静摩擦係数や動摩擦係数の測定、耐摩耗性試験、耐久性試験などの評価技術が欠かせません。近年では、バイオマス由来やリサイクル可能な添加剤の開発といった環境配慮型材料開発や、ナノ粒子を用いることで透明性を維持しつつ滑り止め効果を発揮させるナノテクノロジーの応用も進められております。

市場背景としましては、高齢化社会の進展に伴う転倒事故防止への意識の高まりや、労働安全衛生に関する法規制の強化が、滑り止め添加剤の需要を牽引しております。また、消費者の製品に対する安全性や高機能化への要求も高まっており、耐久性、美観、環境性能を兼ね備えた製品開発が求められております。建築、自動車、電子機器産業などのグローバルな成長も、市場拡大の要因となっております。一方で、原材料価格の変動やサプライチェーンの安定性確保といった課題も存在し、安定供給とコスト競争力の両立が求められております。特に、環境規制の強化は、環境負荷の低い添加剤へのシフトを促しており、メーカー各社は環境配慮型製品の開発に注力しております。

将来展望としましては、滑り止め添加剤はさらなる高機能化・多機能化が進むと予想されます。例えば、透明性を維持しながら高い滑り止め効果を発揮する製品、抗菌性や防汚性、耐候性といった他の機能と両立する製品の開発が加速するでしょう。環境対応は引き続き重要なテーマであり、バイオマス由来、生分解性、リサイクル可能な添加剤の開発、および製造プロセスにおけるVOC(揮発性有機化合物)排出量の削減が強く求められます。また、IoTやAI技術との融合により、センサー機能を持ち、滑りやすい状況を検知して警告を発する「スマート滑り止め材料」のような、これまでにない革新的な製品が登場する可能性もございます。特定の用途に特化したカスタマイズされた添加剤の需要も高まり、ナノテクノロジーの進化によって、より微細な粒子を用いた性能向上や新たな機能付与が期待されます。開発期間の短縮や最適な配合設計のためには、AIやシミュレーション技術の活用も不可欠となるでしょう。国際的な安全基準の統一化も進み、グローバル市場での製品展開がより容易になることが見込まれます。これらの技術革新と市場ニーズの変化に対応することで、滑り止め添加剤は今後も社会の安全性と快適性の向上に大きく貢献していくことと存じます。