血管パッチ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血管パッチ市場レポートは、材料(生体血管パッチ、合成血管パッチ)、用途(頸動脈内膜剥離術、大動脈瘤、深大腿動脈形成術および大腿パッチ血管形成術、その他の用途)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管パッチ市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、血管パッチ市場の規模、成長要因、および2030年までの予測を詳細に分析しています。市場は、材料(生物学的血管パッチ、合成血管パッチ)、用途(頸動脈内膜剥離術、大動脈瘤、深大腿動脈形成術および大腿パッチ血管形成術、その他)、エンドユーザー(病院、外来手術センターなど)、地域(北米、欧州、アジア太平洋など)に分類され、市場予測は米ドル建ての価値で提供されています。

市場概要と主要数値

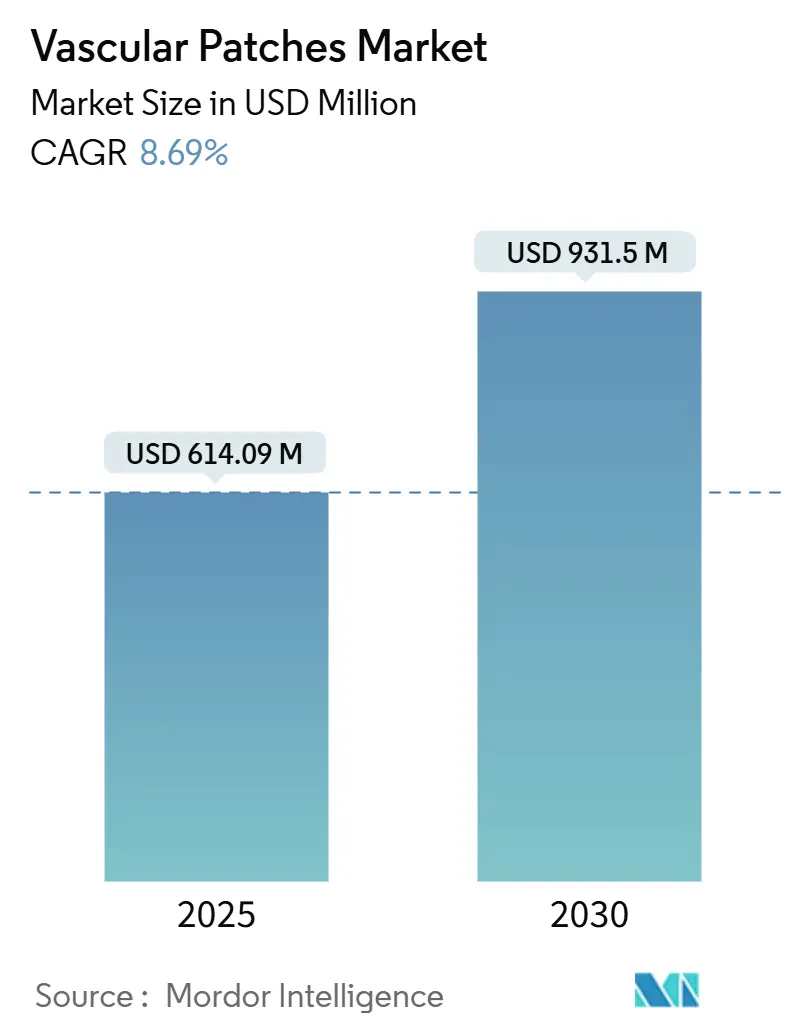

血管パッチ市場規模は、2025年に6億1,409万米ドルと推定され、2030年には9億3,150万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.69%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析とトレンド

市場の拡大は、主に高齢化人口の増加に伴う複雑な血管修復の需要増、再吸収性および組織工学パッチの規制上の迅速な承認、そして外来血管手術の普及によって推進されています。また、病院が臨床成果を重視する価値に基づくケアモデルに移行していることや、外科医が長期的な開存性を向上させるためにパッチ血管形成術への依存度を高めていることも成長を後押ししています。

材料面では、合成材料が製造の拡張性と低コストにより普及しつつありますが、生物学的製品は高リスクおよび汚染された処置において依然として優位を保っています。地域別では、北米が収益をリードしていますが、心血管疾患の有病率上昇と外科的処置能力の拡大により、アジア太平洋地域が最も急成長しています。

主要レポートのポイント

* 材料別: 2024年には生物学的製品が収益シェアの57.21%を占め、合成パッチは2030年までに9.32%のCAGRで拡大すると予測されています。

* 用途別: 2024年には頸動脈内膜剥離術が血管パッチ市場シェアの55.24%を占め、大動脈瘤修復術は2030年までに9.86%のCAGRで最も急速に成長すると予測されています。

* エンドユーザー別: 2024年には病院が血管パッチ市場規模の73.42%を占めましたが、外来手術センターは2030年までに9.02%のCAGRで増加すると見込まれています。

* 地域別: 2024年には北米が血管パッチ市場の36.34%を占め、アジア太平洋地域は2030年までに10.13%の最速CAGRを示すと予測されています。

市場の推進要因

1. 高齢化人口の急速な増加と血管疾患の有病率: 高齢者は血管修復を受ける最大のコホートであり、加齢に伴う動脈硬化、頸動脈狭窄、末梢動脈疾患などがパッチ血管形成術を必要とします。生物学的パッチは、炎症反応の低減と加齢血管組織との統合の向上により、高齢患者で優れた性能を示します。

2. 頸動脈内膜剥離術およびその他の血管処置の増加: 脳卒中予防戦略の進化と診断能力の改善により、頸動脈内膜剥離術が再び増加しています。再狭窄率を30%低減するパッチ閉鎖は、一次閉鎖よりも優れた長期開存率を示すため、標準治療として確立されています。

3. 生物学的パッチの採用増加: 臨床試験では、生物学的パッチが91.5%の開存率と0.9%の低い感染率を示し、合成パッチ(開存率78.9%、感染率8.4%)を上回ることが明らかになっています。Humacyteの無細胞組織工学血管に対するFDAの承認は、生物学的グラフトの大量生産の実現可能性を示し、高価格にもかかわらず病院での採用を促進しています。

4. 3Dプリントによる患者固有の血管パッチの採用: 3Dプリント技術は、血行動態の流れを最適化し、乱流関連の合併症を減らす患者固有のパッチ製造を可能にすることで、血管パッチ市場に革命をもたらしています。これにより、治癒時間の短縮と組織統合の促進が期待されます。

5. 小児用再吸収性ECMパッチの規制上の迅速な承認: FDAおよびEMAが主導し、小児用途向けの再吸収性ECMパッチの市場導入を加速させています。

6. 末梢血管修復のための外来ベースの償還モデル: 北米を中心に、低コストの治療現場への移行を促進し、市場の成長に寄与しています。

市場の抑制要因

1. 異種材料による免疫反応と感染リスク: ウシ心膜は生物学的パッチの主流ですが、約3%の患者でアルファ・ガル反応を引き起こす可能性があります。感染リスクは自家移植オプションよりも高く、特に術後ケア資源が限られている地域では課題となります。

2. 製品の故障と大規模なリコール: 2024年のFDAによる複数の血管デバイスのリコールは、信頼を揺るがし、中小企業にとってコンプライアンスコストを増加させ、市場参入を遅らせています。より厳格な市販後監視要件は、製品開発期間を延長する可能性があります。

3. 新興市場における高額なデバイスコストと限られた償還: アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、高コストと償還の制約が血管パッチの採用を妨げています。

4. ウシ心膜サプライチェーンの混乱(人獣共通感染症の発生): 世界的なサプライチェーンの脆弱性が、生物学的パッチの供給に影響を与える可能性があります。

セグメント分析

* 材料別: 生物学的パッチは、優れた組織統合性から2024年の収益の57.21%を占め、高齢者や高リスク患者、汚染された手術野での感染リスク低減に不可欠です。一方、合成パッチは9.32%のCAGRで成長しており、ヘパリン結合ePTFEや新しいコポリマーが生物学的適合性のギャップを埋めています。財政的圧力下にある病院では、特に外来環境で、合成パッチが費用対効果の高い標準として採用されています。競争の焦点は、材料の全面的な置き換えから、用途に応じた選択へと移行しています。

* 用途別: 頸動脈内膜剥離術は、脳卒中予防のためのパッチ閉鎖を推奨する臨床ガイドラインにより、2024年に市場の55.24%を占めました。大動脈瘤修復術は、スクリーニングプログラムの拡大と低侵襲手術の技術進歩により、9.86%のCAGRで最も急速に成長しています。

* エンドユーザー別: 病院は2024年に市場規模の73.42%を維持しましたが、外来手術センター(ASC)は2030年までに9.02%のCAGRで勢いを増しています。償還制度の改革が低コストの治療現場を優遇し、外科医は日常的な症例をASCに移行させています。

地域分析

* 北米: 36.34%と最大の地域シェアを占め、高い手術件数と画期的なデバイスの早期採用が特徴です。メディケアの償還構造は外来処置を優遇し、FDAの迅速承認制度(例:HumacyteのATEV承認)が生物学的イノベーションを推進しています。

* アジア太平洋: 10.13%のCAGRで最も急速に成長している地域です。高齢化と欧米化されたライフスタイルが心血管疾患の発生率を高め、政府主導のインフラ整備が外科的処置能力を向上させています。価格感度は合成製品に有利ですが、中産階級の保険適用拡大により、主要都市では高価格帯の生物学的製品の需要も高まっています。

* 欧州、中東・アフリカ、南米: 欧州ではEU MDRがコンプライアンスコストを増加させる可能性がありますが、成熟した外科的専門知識が安定した需要を支えています。南米の成長は経済安定と官民パートナーシップに依存し、中東・アフリカでは限られた償還とサプライチェーンの課題がありますが、一部の湾岸諸国は高度な心血管センターに投資しています。

競争環境

血管パッチ市場は中程度に細分化されています。LeMaitre Vascular、Baxter International、W.L. Gore & Associatesは、既存ブランドと広範な販売ネットワークを活かし、主要な教育病院との調達契約を確保しています。Boston ScientificによるSilk Road Medicalの買収やStrykerによるInari Medicalの買収は、プラットフォームソリューションと多製品ポートフォリオへの動きを示しており、バンドル支払いが増加する調達環境において、規模と製品多様性の価値を強調しています。

Humacyteのような新興の組織工学専門企業は、完全に生物学的で既製の血管で既存企業に挑戦しており、外傷や透析アクセス試験で高い開存性と感染抵抗性を示しています。3Dプリントスタートアップは、学術センターと提携して患者固有のパッチを試作し、設計から移植までの時間を短縮し、個別化された手術への移行を強化しています。

競争戦略は、単一製品の発売から、費用対効果分析を重視したエビデンスに基づく成果パッケージへと移行しています。再手術の減少、感染率の低下、退院時間の短縮を実証できる企業が、コスト圧力の高い環境においても価格面で優位に立つでしょう。

主要企業

* Baxter International Inc

* Terumo Corporation

* Getinge AB

* LeMaitre Vascular

* W. L. Gore & & Associates

最近の業界動向

* 2025年6月: Aortyxが、大動脈修復用血管パッチの商業化のため、シリーズA資金調達で1,380万ユーロを調達しました。

* 2023年7月: 大阪医科薬科大学、福井経編、帝人が、新しい心血管外科用パッチ「SYNFOLIUM」(開発コードOFT-G1)の日本での承認を取得しました。

* 2023年4月: LeMaitre Vascularが、Aziyo Biologicsの心血管パッチを米国で3年間独占販売する契約を締結し、契約期間中にグローバルパッチ事業を買収するオプションも保持しました。

血管パッチ市場は、技術革新と医療ニーズの変化に対応し、今後も成長を続けるでしょう。

血管パッチ市場に関する本レポートは、ポリエステルウレタン製で優れた生体適合性と長期的な機械的安定性を特徴とする血管パッチに焦点を当てています。これらのパッチは、頸動脈、深大腿動脈、腸骨動脈、大腿動脈などの血管外科手術における閉鎖に広く利用されています。市場は、材料(生体血管パッチ、合成血管パッチ)、用途(頸動脈内膜剥離術、大動脈瘤修復、深大腿動脈形成術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

市場規模は、2025年には6億1409万米ドルと評価されており、2030年までに9億3150万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、急速に増加する高齢者人口と血管疾患の蔓延が挙げられます。また、頸動脈内膜剥離術をはじめとする血管手術の増加、生体パッチの採用拡大、3Dプリントによる患者固有の血管パッチの導入、小児用吸収性ECMパッチの規制上の迅速承認、そして末梢血管修復における外来ベースの償還モデルの普及も、市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。異種材料の使用に伴う免疫反応や感染リスク、製品の不具合や大規模なリコール、新興市場におけるデバイスの高コストと償還の限界、さらには牛心膜のサプライチェーンにおける混乱(人獣共通感染症の発生など)が、市場成長の課題となっています。

各セグメントの分析では、材料別では生体パッチが2024年に57.21%の市場シェアを占め、優れた統合性と感染リスクの低減により市場をリードしています。用途別では、大動脈瘤修復が2025年から2030年にかけて年平均成長率9.86%で最も急速に成長するアプリケーションと予測されています。エンドユーザー別では、外来手術センター(ASC)がコスト削減効果と価値ベースの償還モデルとの整合性により、年平均成長率9.02%で成長しており、将来の成長において重要な役割を果たすと見られています。地域別では、アジア太平洋地域が心血管疾患の発生率上昇と手術能力の拡大を背景に、年平均成長率10.13%で最も高い成長潜在力を示しています。

競争の激しい市場において、メーカーは臨床的エビデンスの蓄積と、組織工学や3Dプリントパッチといった技術プラットフォームへの投資を通じて差別化を図っています。これにより、治療成績の向上とプレミアム価格の正当化を目指しています。

本レポートは、LeMaitre Vascular、Baxter International、W. L. Gore & Associates、Getinge AB、Terumo Corporationなど、主要な市場プレイヤーの企業プロファイルも網羅しており、市場の集中度やシェア分析を通じて競争環境を詳細に解説しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速に増加する高齢者人口と血管疾患の有病率

- 4.2.2 頸動脈内膜剥離術およびその他の血管処置の急増

- 4.2.3 生体パッチの採用増加

- 4.2.4 3Dプリントされた患者固有の血管パッチの採用

- 4.2.5 小児用吸収性ECMパッチの規制上の迅速承認

- 4.2.6 末梢血管修復のための外来ベースの償還モデル

- 4.3 市場の阻害要因

- 4.3.1 異種材料による免疫反応と感染リスク

- 4.3.2 製品の故障と大規模なリコール

- 4.3.3 高いデバイスコストと新興市場での限られた償還

- 4.3.4 牛心膜サプライチェーンの混乱(人獣共通感染症の発生)

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 生体血管パッチ

- 5.1.2 合成血管パッチ

- 5.2 用途別

- 5.2.1 頸動脈内膜剥離術

- 5.2.2 大動脈瘤修復術

- 5.2.3 深大腿動脈形成術および大腿パッチ血管形成術

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 LeMaitre Vascular

- 6.3.2 Baxter International

- 6.3.3 W. L. Gore & Associates

- 6.3.4 Getinge AB

- 6.3.5 B. Braun SE

- 6.3.6 Terumo Corporation

- 6.3.7 Artivion

- 6.3.8 Edwards Lifesciences

- 6.3.9 Collagen Solutions

- 6.3.10 Vascumed (Pty) Ltd

- 6.3.11 Celox Medical

- 6.3.12 Labcor Laboratórios

- 6.3.13 CryoLife

- 6.3.14 Maquet (Getinge)

- 6.3.15 CorMatrix Cardiovascular

- 6.3.16 Admedus

- 6.3.17 Becton Dickinson (C. R. Bard)

- 6.3.18 Medtronic plc

- 6.3.19 Lifecore Biomedical

- 6.3.20 Perouse Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管パッチは、血管の欠損部や狭窄部を修復し、血流を維持または改善するために使用される医療材料でございます。主に心臓血管外科や末梢血管外科手術において、血管の壁を補強したり、拡大したり、あるいは完全に再建したりする目的で用いられます。その機能は、血管の構造的完全性を回復させ、適切な血流を確保することにあり、患者様の生命維持や生活の質の向上に不可欠な役割を担っております。

血管パッチには、その素材によっていくつかの種類がございます。まず「自己組織パッチ」は、患者様自身の組織、例えば大伏在静脈や心膜、筋膜などを採取して使用するものでございます。この最大の利点は、免疫拒絶反応のリスクが極めて低いことと、生体適合性が非常に高いことでございます。しかし、採取部位に新たな負担がかかる点や、採取できる組織の量や形状に限りがある点が課題となります。次に「異種組織パッチ」、あるいは「生物由来パッチ」と呼ばれるものは、ウシの心膜やブタの小腸粘膜下組織(SIS)、ウマの心膜などを脱細胞化や架橋処理といった特殊な加工を施して使用するものでございます。これらは安定した供給が可能で、多様なサイズや形状に対応できる利点がございます。免疫反応のリスクは加工によって低減されておりますが、完全にゼロではないこと、またごく稀に感染症のリスクが指摘されることもございます。最後に「人工材料パッチ」は、ePTFE(延伸ポリテトラフルオロエチレン)やポリエステル(ダクロン)、ポリウレタンなどの合成高分子材料から作られます。これらのパッチは、高い強度と耐久性を持ち、安定供給が可能である点が特徴でございます。しかし、生体適合性においては自己組織や異種組織に劣る場合があり、血栓形成のリスクや感染に弱いといった課題もございます。近年では、生体内で徐々に分解され、最終的に自己組織に置き換わる「生体吸収性パッチ」の研究開発も進められており、ポリ乳酸(PLA)やポリグリコール酸(PGA)などがその素材として注目されております。

血管パッチの用途は多岐にわたります。心臓血管外科領域では、先天性心疾患の手術において、心房中隔欠損や心室中隔欠損の閉鎖、ファロー四徴症における肺動脈流出路の拡大などに広く用いられます。また、大動脈瘤の手術では、大動脈壁の補強や再建に不可欠でございます。冠動脈バイパス術後の血管吻合部の補強にも使用されることがございます。末梢血管外科領域では、頸動脈内膜剥離術後の血管再建において、血管の狭窄を予防するためにパッチが使用されます。閉塞性動脈硬化症などの末梢動脈疾患に対するバイパス術や血管形成術、さらには透析シャントの修復や再建にも重要な役割を果たしております。その他、外傷による血管損傷の修復や、静脈瘤手術後の血管修復など、様々な状況で血管の機能回復に貢献しております。

血管パッチに関連する技術は、日々進化を遂げております。特に「組織工学」や「再生医療」の分野では、幹細胞を用いた血管再生パッチの研究が進められており、生体内で血管構造を再構築する能力を持つパッチの開発が期待されております。生体吸収性材料と細胞を組み合わせたハイブリッドパッチや、3Dバイオプリンティング技術を応用した個別化パッチの可能性も探られております。また、パッチの「表面改質技術」も重要で、抗血栓性、抗菌性、あるいは細胞接着性を向上させるためのコーティング技術(例:ヘパリンコーティング、内皮細胞誘導因子コーティング)が開発されております。術前計画や術中評価においては、CT、MRI、超音波などの高精度な「画像診断技術」が不可欠であり、パッチの適切な選択と配置に貢献しております。さらに、低侵襲手術の進展に伴い、カテーテルを用いた血管内治療においてパッチをデリバリーするシステムの開発も進められております。

血管パッチの市場背景としましては、世界的な高齢化社会の進展と、生活習慣病の増加に伴う心血管疾患患者の増加により、安定した成長が見込まれております。主要な医療機器メーカーがこの分野に参入しており、Medtronic、Gore、Edwards Lifesciences、Baxter、Terumo、Johnson & Johnson(Ethicon)などが、多様な素材と特性を持つ製品を提供しております。市場のトレンドとしては、生体適合性のさらなる向上と感染リスクの低減が常に求められております。また、再生医療技術との融合による次世代パッチの開発や、患者様一人ひとりの病態や解剖学的特徴に合わせた「個別化医療」への対応も重要な方向性でございます。低侵襲治療への応用も進んでおり、より患者様の負担が少ない治療法の実現に貢献しております。

将来展望としましては、血管パッチは単なる血管の補修材料から、血管組織そのものを再生・再構築する治療へと進化していく可能性を秘めております。再生医療の進展により、自己組織化を促進する「スマートパッチ」や、生体内で血管構造を積極的に再構築する能力を持つパッチが実用化されるかもしれません。個別化医療の実現に向けては、患者様の病態や解剖学的特徴に合わせたオーダーメイドパッチの開発が期待されており、3Dプリンティング技術のさらなる応用がその鍵を握ると考えられます。機能性向上という点では、薬剤徐放性パッチ(抗炎症、抗増殖、抗血栓作用を持つ薬剤を徐々に放出するパッチ)や、感染抵抗性の高いパッチの開発が進むでしょう。また、低侵襲治療への貢献として、カテーテルデリバリーが可能な生体吸収性パッチや自己拡張型パッチの開発も進められており、これにより開胸・開腹手術を伴わない血管治療の選択肢が広がる可能性がございます。これらの技術革新により、血管パッチはより安全で効果的な治療法を提供し、多くの患者様の健康と生活の質の向上に大きく貢献していくものと期待されております。