積層造形(3Dプリンティング)非破壊検査市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

3DプリンティングNDT市場レポートは、コンポーネント(ハードウェア、サービスなど)、検査方法(超音波探傷検査、放射線透過検査など)、用途(インプロセスモニタリング、後処理検査)、エンドユーザー産業(石油・ガス、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

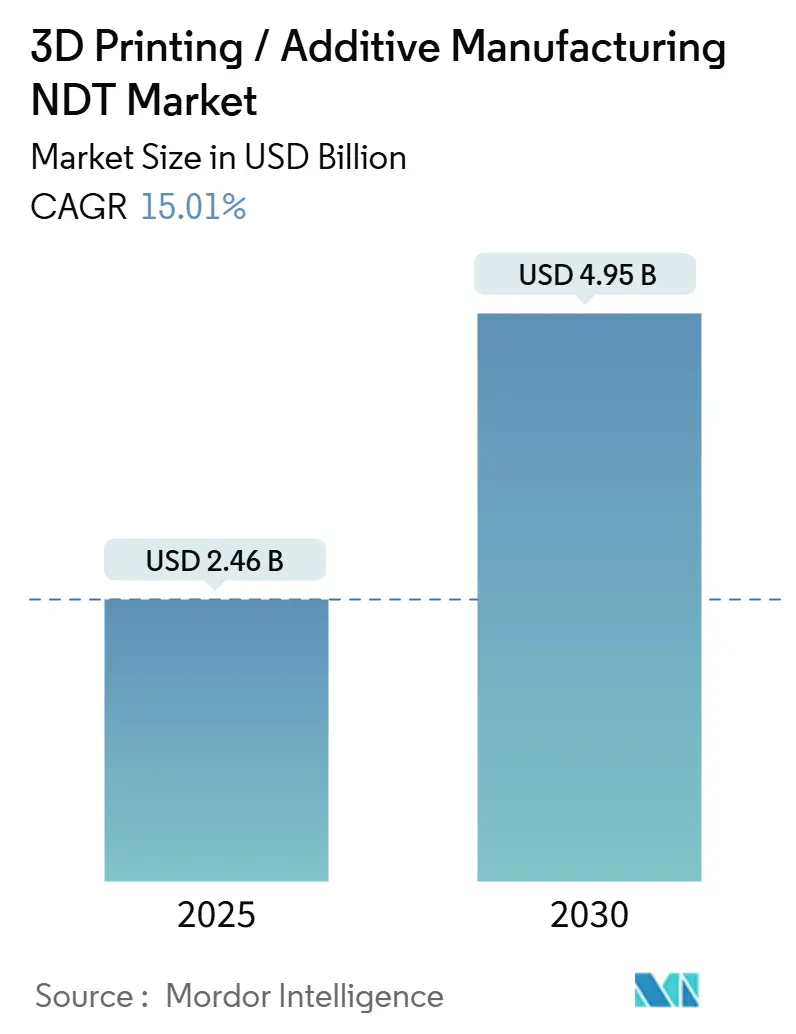

3Dプリンティング/アディティブマニュファクチャリングNDT市場は、2025年には24.6億米ドル、2030年には49.5億米ドルに達すると予測されており、予測期間中(2025年~2030年)に15.01%の堅調な年平均成長率(CAGR)で成長すると見込まれています。この成長は、アディティブマニュファクチャリング(AM)技術の成熟、航空宇宙および医療機器分野における部品認定要件の厳格化、そして高コストなスクラップを防止するAI対応のインプロセス検査プラットフォームの登場によって加速されています。ハードウェアは依然として市場の基盤ですが、センサーデータから予測的な洞察を引き出すソフトウェア分析へと価値が急速にシフトしています。欧米の規制機関は、安全上重要なコンポーネントに対する継続的なモニタリングを義務付けており、企業はリアルタイムの品質保証戦略への投資を余儀なくされています。地域別では、北米が確立された航空宇宙プログラムを最適化する一方で、アジア太平洋地域は完全にデジタル化された検査ワークフローに依存するグリーンフィールドのインダストリー4.0工場を建設しています。

この市場は、コンポーネント(ハードウェア、サービスなど)、検査方法(超音波検査、X線検査など)、アプリケーション(インプロセスモニタリング、後処理検査)、エンドユーザー産業(石油・ガス、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。

主要な市場動向の概要:

* コンポーネント別: 2024年にはハードウェアが市場シェアの65.3%を占めましたが、ソフトウェアおよびアナリティクスは2030年までに19.8%の最速CAGRを記録すると予測されています。

* 検査方法別: 2024年にはCT(Computed Tomography)が29.1%の収益シェアでリードしましたが、サーモグラフィおよび赤外線検査は2030年までに18.5%のCAGRで急速に成長しています。

* アプリケーション別: 2024年には後処理検査が市場規模の58.6%を占めましたが、インプロセスモニタリングは2030年までに20.4%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年には航空宇宙分野が需要の23.5%を占めましたが、医療機器分野は2030年までに20.6%の最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が収益の29.5%を占めましたが、アジア太平洋地域は2030年までに17.3%の最も強力なCAGRを記録すると予測されています。

市場のトレンドと推進要因:

* 航空宇宙MROにおける金属AMの普及拡大(CAGRへの影響: +3.2%): タービンブレード、熱交換器、構造ブラケットなどへの金属AMの採用が拡大しています。FAAによる認証プロセスが確立されつつあり、これが航空宇宙MROにおける金属AM部品の採用をさらに加速させています。

* インダストリー4.0とIoTの統合(CAGRへの影響: +2.8%): リアルタイムデータ分析、予測メンテナンス、自動化された検査システムが、製造プロセスの効率と品質を向上させています。

* 自動車産業における品質管理の厳格化(CAGRへの影響: +2.5%): 自動車部品の複雑化と安全性要件の増加により、高度な非破壊検査(NDT)ソリューションの需要が高まっています。

市場の課題と制約:

* 高額な初期投資と運用コスト: 高度な検査装置の導入には多額の費用がかかり、中小企業にとっては参入障壁となっています。

* 熟練した専門家の不足: 複雑な検査技術を操作し、データを解釈できる専門家の不足が、市場の成長を妨げる可能性があります。

* 標準化と規制の課題: 新しい検査技術の導入には、業界標準と規制の確立が不可欠ですが、そのプロセスは時間がかかります。

主要な市場プレーヤー:

この市場で活動している主要企業には、以下が含まれます。

* General Electric Company

* Olympus Corporation

* Zetec Inc.

* Eddyfi NDT Inc.

* MISTRAS Group, Inc.

* Nikon Corporation

* FUJIFILM Corporation

* Shimadzu Corporation

* VisiConsult X-ray Systems & Solutions GmbH

* YXLON International GmbH

これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。例えば、AIと機械学習を統合した新しい検査ソリューションの開発や、特定の産業ニーズに合わせたカスタマイズされたシステムの提供などが挙げられます。

結論:

非破壊検査市場は、技術革新と多様な産業分野からの需要に牽引され、今後も堅調な成長が予測されます。特に、航空宇宙、医療機器、自動車産業における品質と安全性の要求の高まりが、市場拡大の主要な推進力となるでしょう。しかし、高コストや専門家不足といった課題に対処するためには、技術開発と人材育成への継続的な投資が不可欠です。

本レポートは、「世界の3Dプリンティング/アディティブマニュファクチャリングNDT(非破壊検査)市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の全体像を深く掘り下げています。

市場の状況としては、市場概要、市場の推進要因、市場の阻害要因、業界バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析などが詳細に検討されています。

市場は堅調な成長を示しており、2025年には24.6億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)15.01%で成長し、49.5億米ドルに達すると予測されています。特に、AIの検査ワークフローへの統合が進むことで、ソフトウェアおよびアナリティクス部門は19.8%という最も速いCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、航空宇宙MRO(保守・修理・運用)における金属アディティブマニュファクチャリングの普及拡大が挙げられます。FAA(米国連邦航空局)やEASA(欧州航空安全機関)による飛行安全上重要な3Dプリント部品に対する継続的な品質監視の義務化が、この分野への投資を促進しています。その他、インプロセスNDT統合によるコスト削減効果、医療用インプラントにおける連続生産への移行、産業規模のバインダージェットラインの拡大、AIを活用したリアルタイム欠陥予測プラットフォームの登場も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。複雑な格子構造に対する標準化された検査プロトコルの不足、統合型監視ハードウェアの高額な初期費用(中小企業にとっては1ラインあたり50万米ドルを超える場合がある)、ハイブリッドAM-NDT運用における熟練労働者の不足、クラウドベースの検査分析に関するデータセキュリティへの懸念などが挙げられます。

本レポートでは、市場を多角的に分析しています。コンポーネント別(ハードウェア、ソフトウェアおよびアナリティクス、サービス)、試験方法別(超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験、目視検査、渦電流探傷試験、アコースティックエミッション試験、サーモグラフィ/赤外線試験、コンピュータ断層撮影試験)、アプリケーション別(インプロセスモニタリング、ポストプロセス検査)、エンドユーザー産業別(石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な分析が提供されています。特にアジア太平洋地域は、中国、日本、韓国に牽引され、2030年までに17.3%のCAGRで最も高い成長率を記録すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Baker Hughes Inspection Technologies、Hexagon AB、ZEISS Group、Waygate Technologies、Olympus Corporation、Nikon Corporationなど、主要な25社以上の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙MROにおける金属積層造形の普及拡大

- 4.2.2 プロセス内NDT統合によるコスト削減効果

- 4.2.3 部品認証(FAA、EASA)に対する規制強化

- 4.2.4 医療用インプラントにおける量産への移行

- 4.2.5 産業規模のバインダージェッティングラインの拡大

- 4.2.6 AIを活用したリアルタイム欠陥予測プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 複雑な格子構造に対する標準化された検査プロトコルの不足

- 4.3.2 統合監視ハードウェアの高額な初期費用

- 4.3.3 ハイブリッドAM-NDT運用における熟練労働者の不足

- 4.3.4 クラウドベースの検査分析に関するデータセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア(in-situセンサー、スキャナー)

- 5.1.2 ソフトウェアおよび分析

- 5.1.3 サービス

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティックエミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 用途別

- 5.3.1 プロセス内監視

- 5.3.2 プロセス後検査

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Baker Hughes Inspection Technologies

- 6.4.2 Hexagon AB

- 6.4.3 ZEISS Group

- 6.4.4 Waygate Technologies (A GE Business)

- 6.4.5 Olympus Corporation

- 6.4.6 Nikon Corporation

- 6.4.7 Eddyfi Technologies

- 6.4.8 Xact Metal

- 6.4.9 Applus+ Laboratories

- 6.4.10 Yxlon International

- 6.4.11 Cognex Corporation

- 6.4.12 Renishaw plc

- 6.4.13 Stratasys Ltd. (品質保証部門)

- 6.4.14 Desktop Metal Inc. (Live Inspect)

- 6.4.15 Materialise NV

- 6.4.16 3D Systems Corporation (Oqton Quality)

- 6.4.17 InssTek Inc.

- 6.4.18 Sigma Additive Solutions Inc.

- 6.4.19 Velo3D Inc.

- 6.4.20 Additive Assurance

- 6.4.21 GKN Additive

- 6.4.22 AMFG

- 6.4.23 Thermo Fisher Scientific (マイクロCT部門)

- 6.4.24 Photoneo

- 6.4.25 NIKON SLM Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

積層造形(3Dプリンティング)非破壊検査は、積層造形技術によって製造された部品の品質と健全性を、対象物を破壊することなく評価する一連の技術と手法を指します。積層造形は、複雑な形状の部品を少量から多品種生産できる革新的な製造技術であり、航空宇宙、医療、自動車、エネルギーといった多岐にわたる産業分野でその応用が急速に拡大しています。しかし、その製造プロセスは、従来の切削加工や鋳造とは異なり、材料を一層ずつ積層していく特性上、内部にボイド(空隙)、未融合、クラック、残留応力といった特有の欠陥が発生するリスクを伴います。これらの欠陥は、部品の性能や信頼性、さらには安全性に重大な影響を及ぼす可能性があるため、非破壊検査は積層造形部品の品質保証において不可欠な要素となっています。部品の健全性を確認し、設計通りの性能が発揮されることを保証することで、製品の信頼性向上、製造プロセスの最適化、そして最終的なコスト削減に貢献しています。

積層造形部品に適用される非破壊検査には、様々な種類があります。最も広く利用され、その有効性が高く評価されているのがX線CT(Computed Tomography)検査です。X線CTは、X線を対象物に多方向から照射し、透過したX線量を検出することで、部品の内部構造を三次元的に可視化する技術です。これにより、内部のボイド、未融合、クラック、異物混入といった欠陥の有無、位置、サイズ、形状を詳細に把握できるだけでなく、複雑な内部形状の寸法測定や、実際の部品と設計データとの比較(CAD比較)も可能です。金属積層造形部品の品質評価において特に強力なツールであり、樹脂や複合材料にも適用されます。次に、超音波探傷検査は、超音波を部品内部に伝播させ、欠陥からの反射波を検出することで、内部のボイドや未融合、層間剥離などを特定する手法です。材料の厚さや種類によって適用範囲が異なりますが、金属部品の検査に有効です。渦電流探傷検査は、導電性材料に交流電流を流して渦電流を発生させ、欠陥による渦電流の変化を検出することで、表面や表層のクラック、材質変化などを検出します。主に金属材料に適用されます。浸透探傷検査は、表面に開口している微細なクラックや欠陥を、浸透液と現像液を用いて可視化する手法で、金属、非金属を問わず幅広い材料に適用可能です。磁粉探傷検査は、強磁性体である金属部品の表面や表層の欠陥を、磁粉の付着によって可視化する手法です。これらの専門的な検査手法に加え、最も基本的な検査として、目視検査も重要ですし、部品の表面の傷、変形、色調変化などを確認し、初期的な品質評価を行います。これらの非破壊検査手法は、それぞれ検出可能な欠陥の種類や適用材料、感度、検査コストが異なるため、部品の材質、形状、要求される品質レベルに応じて最適な手法が選択され、あるいは複数の手法が組み合わせて用いられます。

積層造形非破壊検査の用途は非常に広範です。航空宇宙産業では、軽量化と高性能化が求められるエンジン部品や構造部品において、高い信頼性が不可欠であるため、X線CTをはじめとする厳格な非破壊検査が義務付けられています。医療分野では、患者個々に合わせたインプラント、義肢、手術ガイドなどの製造に積層造形が活用されており、生体適合性と共に、内部欠陥のない高い品質が求められます。自動車産業では、試作部品の迅速な製造や、軽量化を目的とした機能部品の製造に利用され、品質管理に非破壊検査が導入されています。エネルギー分野では、ガスタービン部品や熱交換器など、高温・高圧環境下で使用される部品の健全性評価に不可欠です。また、新素材や新しい積層造形プロセスの研究開発においても、非破壊検査は欠陥発生メカニズムの解明やプロセス条件の最適化に貢献しています。製造された部品の合否判定だけでなく、製造プロセスの初期段階から最終製品に至るまで、品質管理のあらゆる段階で活用され、製品の信頼性と安全性を確保する上で中心的な役割を担っています。

積層造形非破壊検査の分野は、他の先進技術との連携によってさらなる進化を遂げています。その一つが、インプロセスモニタリング(In-situ Monitoring)技術です。これは、積層造形プロセス中にリアルタイムで、溶融プールの温度、形状、音響、光学的な変化などを監視し、欠陥の発生を早期に検知する技術です。これにより、製造中に問題が発生した場合に即座にプロセスを修正したり、欠陥が発生した層を特定したりすることが可能となり、不良品の削減と製造効率の向上に寄与します。また、AI(人工知能)や機械学習の活用も進んでいます。膨大な検査データ(X線CT画像、超音波データなど)をAIに学習させることで、欠陥の自動検出、分類、さらには欠陥発生の予測が可能となり、検査の精度と効率が飛躍的に向上します。熟練検査員の負担軽減や、検査結果の客観性向上にも繋がります。さらに、デジタルツイン技術との連携も注目されています。デジタルツインは、物理的な部品や製造プロセスをデジタル空間上に再現し、リアルタイムでデータを同期させることで、製品のライフサイクル全体を管理・最適化する概念です。積層造形部品の設計データ、製造プロセスデータ、非破壊検査結果、さらには運用中の性能データまでをデジタルツインに統合することで、部品のトレーサビリティを確保し、品質保証の信頼性を高めることができます。材料シミュレーション技術も、欠陥発生のメカニズムを予測し、最適な設計やプロセス条件を導き出す上で重要な役割を果たしています。

積層造形非破壊検査の市場背景は、積層造形技術自体の急速な発展と普及に強く関連しています。航空宇宙、医療、自動車といった主要産業における積層造形部品の採用拡大は、これらの部品に対する厳格な品質保証の要求を高めています。特に、人命に関わる部品や、極限環境下で使用される部品においては、内部欠陥の有無が製品の安全性と信頼性を直接左右するため、非破壊検査は必須のプロセスとなっています。また、積層造形技術の成熟に伴い、ASTMやISOなどの国際標準化団体が、積層造形部品の品質基準や検査方法に関する標準化を進めていることも、市場の成長を後押ししています。これにより、積層造形部品の信頼性が客観的に評価され、より広範な産業での採用が促進されています。サプライチェーンの変革も重要な要素です。オンデマンド生産や分散型製造といった積層造形の特徴は、従来の製造業のサプライチェーンに大きな変化をもたらしており、それに伴い、製造現場での迅速かつ信頼性の高い品質検査の需要が高まっています。これらの要因が複合的に作用し、積層造形非破壊検査市場は今後も堅調な成長が見込まれています。

将来展望として、積層造形非破壊検査はさらなる高度化と効率化が進むと予想されます。まず、検査技術の高速化と自動化が加速し、インライン検査の普及が進むでしょう。製造プロセスと非破壊検査が一体化することで、製造サイクルタイムの短縮と品質保証のリアルタイム化が実現します。AIや機械学習の活用はさらに深化し、検査データの解析だけでなく、欠陥発生の予測モデル構築や、最適な検査条件の自動設定など、より高度なインテリジェンスが導入されるでしょう。また、現在主流の金属や樹脂だけでなく、複合材料、セラミックス、生体材料など、多種多様な積層造形材料に対応できる新たな非破壊検査技術の開発も進められます。特に、材料内部の微細構造や異方性を評価できる技術への需要が高まることが予想されます。標準化のさらなる進展は、積層造形部品の国際的な流通と信頼性向上に不可欠であり、検査方法や合否判定基準の共通化が進むでしょう。検査コストの低減とアクセシビリティの向上も重要な課題であり、より多くの企業が非破壊検査を導入できるよう、技術革新とコスト最適化が進められます。最終的には、デジタルツインとの連携がより密接になり、部品の設計から製造、検査、運用、廃棄に至るまでの全ライフサイクルにおいて、非破壊検査データが統合的に管理・活用されることで、トレーサビリティと品質保証の究極的な信頼性が確立される未来が期待されます。これらの進展により、積層造形技術はより安全で信頼性の高い製造手法として、社会の様々な分野でその可能性を最大限に発揮していくことでしょう。