電子フライトバッグ (EFB) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電子フライトバッグ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、プラットフォーム(民間航空、軍事航空、および一般航空)、エンドユーザー(OEM、航空会社およびフリートオペレーター、ならびにMROプロバイダー)、接続性(接続型とスタンドアロン型)、および地域(北米、ヨーロッパ、アジア太平洋、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

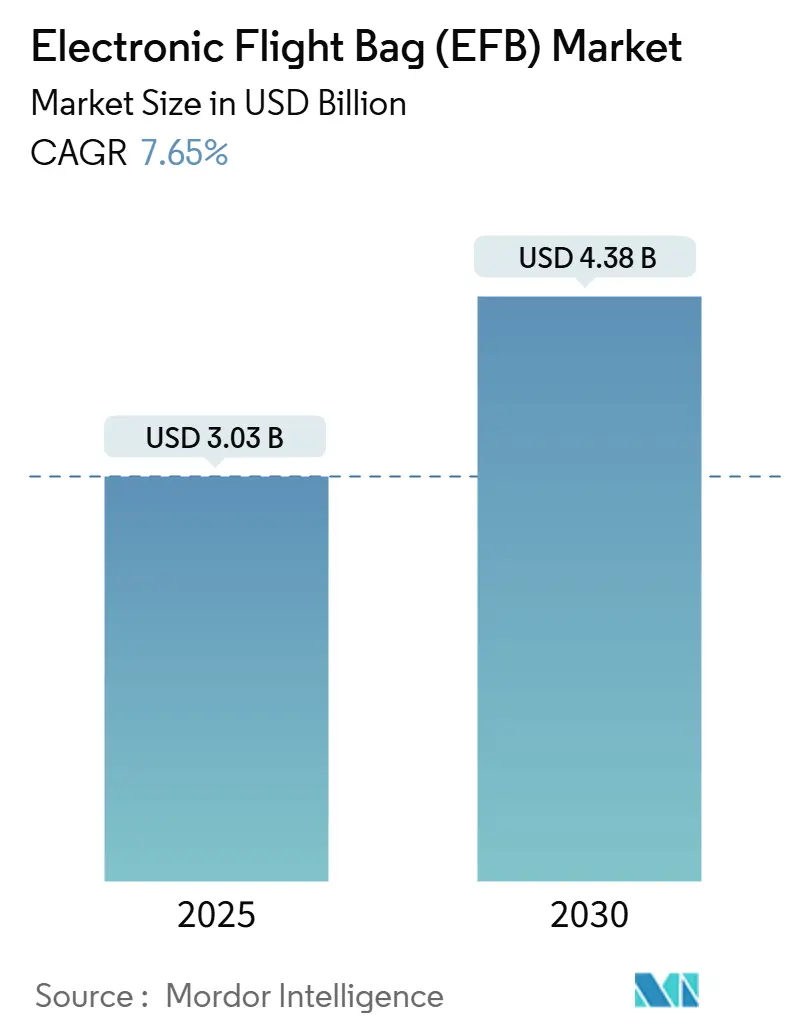

電子フライトバッグ(EFB)市場は、コックピットのデジタル化と安全規制の強化を背景に拡大しており、2025年には30.3億米ドルと評価され、2030年までに43.8億米ドルに達し、年平均成長率(CAGR)7.65%で成長すると予測されています。この市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、プラットフォーム(商業航空、軍事航空、一般航空)、エンドユーザー(OEM、航空会社およびフリートオペレーター、MROプロバイダー)、接続性(コネクテッド、スタンドアローン)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

市場分析の概要

航空会社、MROプロバイダー、規制当局は、統合型EFBプラットフォームをペーパーレス運用、燃料消費量の削減、より正確なコンプライアンス記録の実現を促進する触媒と見なしています。これにより、フライトプランニング、メンテナンス、乗務員訓練におけるデータフローの効率化が可能になります。AI駆動型分析、高速ブロードバンド接続、クラウドホスト型ドキュメントライブラリの採用拡大は、オペレーターがハードウェア中心の調達からソフトウェアサブスクリプションへと移行するにつれて、EFB市場を加速させています。ボーイングが2024年にJeppesenと共同で発表する予定の新しいEFBプラットフォームは、このソフトウェア主導のトレンドをさらに強化すると見られています。主要な市場プレーヤーは、製品の革新、戦略的パートナーシップ、M&Aを通じて競争優位性を確立しようとしています。例えば、エアバス、ユニシス、ハネウェル、ロックウェル・コリンズ(現コリンズ・エアロスペース)、サフランなどの企業は、より高度で統合されたEFBソリューションの開発に注力しています。これらのソリューションは、リアルタイムの気象情報、飛行経路の最適化、電子ログブック機能などを提供し、航空会社の運用効率と安全性を向上させます。さらに、5G技術の導入による高速かつ低遅延の接続性は、EFBの機能性を飛躍的に向上させ、より複雑なデータ処理やリアルタイムでの情報共有を可能にするでしょう。一方で、サイバーセキュリティの脅威の増大や、異なるシステム間の相互運用性の確保は、市場の成長における重要な課題となっています。しかし、航空業界におけるデジタル化の推進と、運航コスト削減への継続的な圧力は、EFB市場の将来的な拡大を後押しするでしょう。

本レポートは、電子フライトバッグ(EFB)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境に至るまで、多角的な視点からEFB市場を包括的に評価しています。

エグゼクティブサマリーによると、電子フライトバッグ(EFB)市場は2025年に30.3億米ドルの規模に達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)7.65%で成長し、2030年には43.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 飛行安全強化のための世界的な規制導入。

* EFBとペーパーレス運用によるコックピットのデジタル変革。

* 次世代アビオニクスの近代化とシステム間の相互運用性の向上。

* フライトデッキにおける商用タブレットの利用増加。

* リアルタイム飛行分析を通じた予測的安全への移行。

* ペーパーレス化と軽量アビオニクスを推進する持続可能性への要請。

一方で、市場の成長を阻害する要因も存在します。

* アビオニクスにおけるサイバーセキュリティとデータ侵害に対する懸念の高まり。

* アビオニクスソフトウェアの複雑で時間のかかる認証プロセス。

* パイロットの作業負荷飽和とデジタルシステム過負荷。

* サプライチェーンの変動性の中での堅牢なタブレットハードウェアの入手可能性の制限。

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* コンポーネント別: ハードウェア(クラス1、クラス2、クラス3)、ソフトウェア(飛行計画とディスパッチ、性能計算、電子文書管理、訓練とチャート作成)、サービス(統合と設置、保守とサポート、クラウドホスティングとデータ分析)に分類されます。特にソフトウェア部門は、クラウドベースのプラットフォームと予測分析への移行により、8.98%のCAGRで最も急速な成長を遂げると予測されています。

* プラットフォーム別: 商業航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、特殊任務機、ヘリコプター)、一般航空(ビジネスジェット、商用ヘリコプター)に分けられます。

* エンドユーザー別: OEM、航空会社およびフリートオペレーター、MROプロバイダーが含まれます。MROプロバイダーによる電子技術ログやリアルタイム欠陥報告の採用は、地上遅延の削減と予測保守の実現を促進し、このセグメントで8.75%のCAGRを牽引しています。

* 接続性別: コネクテッド型とスタンドアロン型に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、その他)、中東およびアフリカ(中東、アフリカ)に細分化されています。特にアジア太平洋地域は、中国とインドにおけるフリート拡大に牽引され、2030年までに9.32%のCAGRで最も速い成長を記録すると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、Teledyne Technologies Incorporated、Thales Group、Collins Aerospace(RTX Corporation)、The Boeing Company、Lufthansa Systems GmbH(Deutsche Lufthansa AG)、Honeywell International Inc.、Garmin Ltd.などが挙げられ、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳細にプロファイルされています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 飛行安全強化義務の世界的規制導入

- 4.2.2 EFBとペーパーレス運用によるコックピットのデジタル変革

- 4.2.3 次世代アビオニクスの近代化とシステム相互運用性

- 4.2.4 フライトデッキでの商用タブレットの使用増加

- 4.2.5 リアルタイム飛行分析による予測安全への移行

- 4.2.6 ペーパーレス化と軽量アビオニクスを推進する持続可能性の要請

- 4.3 市場の阻害要因

- 4.3.1 アビオニクスサイバーセキュリティとデータ侵害に対する懸念の高まり

- 4.3.2 アビオニクスソフトウェアの複雑で時間のかかる認証プロセス

- 4.3.3 パイロットの作業負荷飽和とデジタルシステムの過負荷

- 4.3.4 サプライチェーンの変動の中での堅牢なタブレットハードウェアの入手可能性の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 クラス1

- 5.1.1.2 クラス2

- 5.1.1.3 クラス3

- 5.1.2 ソフトウェア

- 5.1.2.1 飛行計画と運航管理

- 5.1.2.2 性能計算

- 5.1.2.3 電子文書管理

- 5.1.2.4 トレーニングとチャート作成

- 5.1.3 サービス

- 5.1.3.1 統合とインストール

- 5.1.3.2 メンテナンスとサポート

- 5.1.3.3 クラウドホスティングとデータ分析

- 5.2 プラットフォーム別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 軍用航空

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 ヘリコプター

- 5.2.3 一般航空

- 5.2.3.1 ビジネスジェット

- 5.2.3.2 商業ヘリコプター

- 5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 航空会社およびフリート運航者

- 5.3.3 MROプロバイダー

- 5.4 接続性別

- 5.4.1 接続型

- 5.4.2 スタンドアロン型

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne Technologies Incorporated

- 6.4.2 Thales Group

- 6.4.3 Collins Aerospace (RTX Corporation)

- 6.4.4 The Boeing Company

- 6.4.5 Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- 6.4.6 Honeywell International Inc.

- 6.4.7 Astronics Corporation

- 6.4.8 Elbit Systems Ltd.

- 6.4.9 Garmin Ltd.

- 6.4.10 SITA N.V.

- 6.4.11 Avidyne Corporation

- 6.4.12 Flightman

- 6.4.13 GNK Softworks Ltd.

- 6.4.14 SKYTRAC Systems Ltd.

- 6.5 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

電子フライトバッグ(EFB)は、航空機のコックピットで使用される電子情報表示システムであり、従来の紙媒体のフライトバッグに収められていた膨大な量の資料をデジタル化し、パイロットが効率的にアクセスできるようにするものです。その目的は、運航の安全性向上、効率化、そしてコスト削減にあります。具体的には、航法チャート、運航マニュアル、チェックリスト、気象情報、航空機性能計算データなど、飛行に必要なあらゆる情報を電子的に管理・表示します。これにより、パイロットは最新の情報を迅速に入手し、飛行中の意思決定を支援されるとともに、紙媒体の管理に伴う手間や重量を大幅に削減することが可能となります。

EFBはその機能と航空機システムへの統合度合いによって、主に三つのクラスに分類されます。

第一に、クラス1 EFBは、市販のタブレット端末(例えばiPadなど)を指し、航空機に固定されず、航空機の電源システムにも接続されません。主にドキュメントの閲覧や基本的な計算に用いられ、航空機の型式証明とは独立して運用されます。比較的導入が容易でコストも抑えられるため、多くの航空会社で採用されています。

第二に、クラス2 EFBは、市販のタブレット端末または専用デバイスを使用しますが、航空機に固定され、航空機の電源システムに接続されます。これにより、飛行中に充電が可能となり、より長時間の使用や安定した運用が期待できます。一部の航空機システムとの限定的な連携も可能ですが、航空機の型式証明とは直接関連しない運用が一般的です。

第三に、クラス3 EFBは、航空機のシステムに完全に統合された専用デバイスであり、航空機の型式証明の一部として認証されます。これは航空機の主要なアビオニクスシステムと密接に連携し、リアルタイムの飛行データやセンサー情報にアクセスできます。最も高度な機能を提供し、安全性と信頼性が最も高いとされていますが、導入コストも高くなります。

EFBの用途は多岐にわたります。最も基本的な用途は、航法チャートや空港図の電子表示です。これにより、パイロットは常に最新のチャートを参照でき、紙のチャートをめくる手間が省けます。また、飛行経路のリアルタイム表示やGPSとの連携により、位置認識能力が向上します。運航マニュアルやチェックリストの電子化も重要な用途であり、必要な情報を素早く検索し、確認することができます。気象情報に関しては、リアルタイムの衛星画像やレーダー情報、予報データを表示し、飛行中の気象判断を支援します。さらに、離着陸性能計算、燃料計算、重心計算といった航空機性能に関する複雑な計算を自動化し、パイロットのワークロードを軽減し、計算ミスを防ぎます。飛行日誌の記録や不具合報告、燃料消費記録などの運航記録もEFB上で行うことができ、地上システムとのデータリンクを通じて効率的な情報共有が可能です。将来的には、客室乗務員との連携や、機内エンターテイメントシステムとの統合も進むと予想されています。

EFBを支える関連技術も進化を続けています。データリンク技術は、EFBが常に最新の情報を取得するために不可欠です。Wi-Fi、4G/5Gといった地上通信網に加え、衛星通信(SatCom)を利用することで、洋上飛行中や遠隔地でもリアルタイムの気象情報やNOTAM(航空情報)を更新できます。GPSやGNSS(全球測位衛星システム)は、EFBの航法機能の根幹をなし、高精度な位置情報を提供します。航空機システムとの統合技術は、特にクラス3 EFBにおいて重要であり、FMS(フライトマネジメントシステム)やアビオニクスシステムから直接データを受け取り、表示することで、より正確でリアルタイムな情報を提供します。セキュリティ技術も極めて重要であり、データの暗号化、アクセス制御、MDM(モバイルデバイス管理)ソリューションなどにより、機密性の高い運航情報の保護とサイバー攻撃からの防御が図られています。クラウドコンピューティングは、EFBのデータ同期、バックアップ、ソフトウェア更新を効率的に行い、運用管理を簡素化します。また、長時間の飛行に耐えうるバッテリー技術や、直射日光下でも視認性の高い高解像度ディスプレイ技術も、EFBの信頼性と実用性を高める上で不可欠です。

EFBの市場背景は、2000年代初頭からの航空業界におけるデジタル化の波と密接に関連しています。従来の紙のフライトバッグは、その重量と管理の手間が課題でした。紙のチャートやマニュアルは頻繁に更新されるため、印刷、配布、そしてパイロットによる差し替え作業に多大な時間とコストがかかっていました。また、紙の重量は航空機の総重量を増加させ、燃料消費にも影響を与えていました。このような背景から、安全性向上、運航効率化、コスト削減、そして環境負荷軽減という複数の動機がEFBの導入を加速させました。特に、紙媒体からデジタルへの移行は、最新情報の即時アクセスを可能にし、ヒューマンエラーのリスクを低減することで、運航の安全性を飛躍的に向上させました。FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった航空当局は、EFBの安全性と信頼性を確保するための厳格な認証基準を確立し、その普及を後押ししてきました。現在では、世界の主要な航空会社のほとんどがEFBを導入しており、その市場規模は拡大の一途を辿っています。

将来の展望として、EFBはさらなる進化を遂げることが期待されています。AI(人工知能)と機械学習の統合は、飛行経路の最適化、異常検知、そしてパイロットの意思決定支援において革新的な役割を果たすでしょう。例えば、リアルタイムの気象データや航空交通情報を分析し、最適な飛行経路を提案したり、潜在的なリスクを事前に警告したりすることが可能になります。拡張現実(AR)技術の導入も注目されており、コックピットの窓に直接、航法情報や地形データをオーバーレイ表示することで、パイロットの状況認識能力を向上させることが期待されています。航空機の全システムとのより深い統合は、EFBが単なる情報表示デバイスから、航空機運航の中核を担うプラットフォームへと進化することを意味します。これに伴い、サイバーセキュリティの脅威も増大するため、より高度なセキュリティ対策が求められるでしょう。また、異なるEFBシステム間でのデータ共有や相互運用性の標準化も進み、航空業界全体の効率化に貢献すると考えられます。最終的には、自動化の進展に伴い、パイロットの役割が変化する中で、EFBはパイロットがより高度な判断や監視に集中できるよう、情報提供と支援の役割を一層強化していくことでしょう。持続可能性の観点からも、燃料効率のさらなる改善に寄与する機能や、環境に配慮した運用を支援する機能の開発が進められると予想されます。