航空機ブレーキ市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

航空機ブレーキ市場レポートは、製品タイプ(カーボンブレーキ、スチールブレーキ、カーボンセラミック/CMCブレーキ)、作動技術(従来型油圧、電気油圧など)、航空機クラス(民間、軍事、一般航空)、エンドユーザー(ラインフィット、レトロフィット)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用ブレーキ市場は、航空機納入数の増加、防衛近代化プログラム、および鋼製ブレーキから先進的なカーボンブレーキシステムへの移行により、堅調な成長を遂げています。本レポートは、2026年から2031年までの市場規模、シェア、成長トレンド、および予測を詳細に分析しています。

市場概要

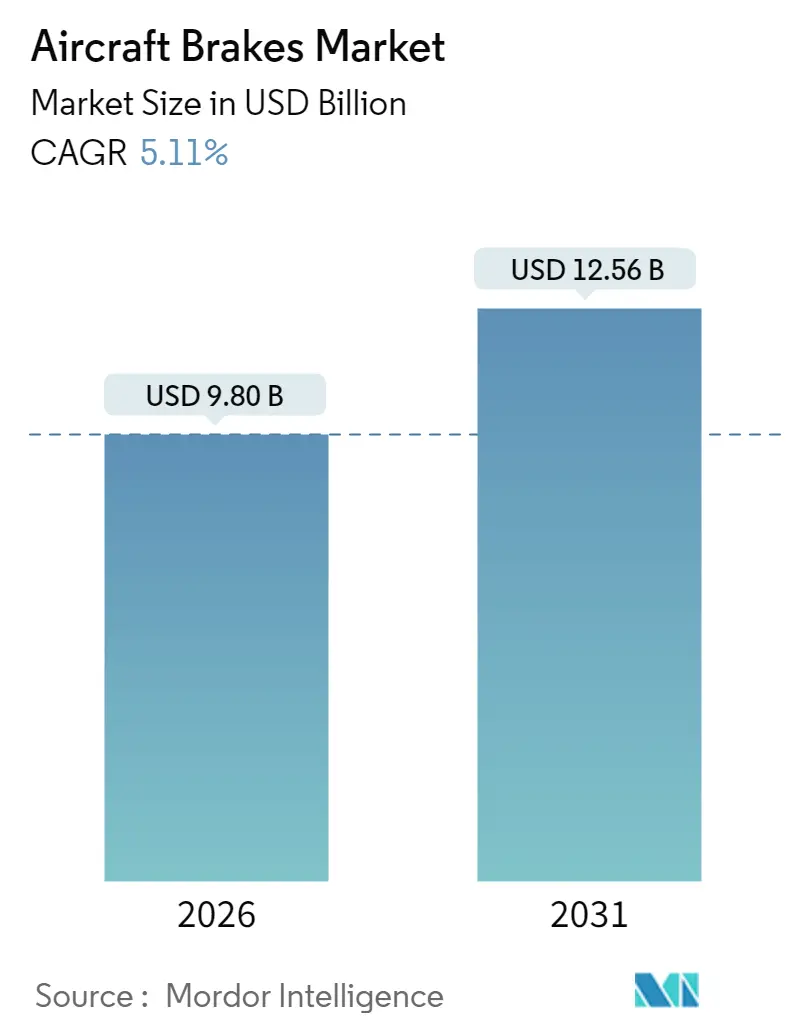

2026年の航空機用ブレーキ市場規模は98億米ドルと推定され、2025年の93.2億米ドルから成長し、2031年には125.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.11%です。製品タイプ別ではカーボンブレーキが優勢であり、地域別では北米が最大の市場ですが、アジア太平洋地域が最も急速に成長しています。市場集中度は高いとされています。

市場分析:成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な航空機フリートの拡大と納入数の持続的な増加: ボーイングの2024年予測では、2024年から2043年までに43,975機の新型ジェット機が納入され、その76%を占める単通路型機は着陸サイクルが多いため、ブレーキの摩耗と交換頻度を加速させます。インドの航空交通量は年率7%以上で拡大しており、2045年までに2,835機の追加航空機が必要とされ、OEMおよびアフターマーケットの両方でブレーキ需要が増大しています。航空機の退役が歴史的な水準を下回っているため、フリートの平均機齢が延び、ブレーキのオーバーホールを含むMRO(整備・修理・オーバーホール)サイクルが強化されています。

2. 鋼製ブレーキからカーボンブレーキソリューションへの業界移行: 運航会社は、軽量化による燃料消費量の削減と長寿命化を理由にカーボンブレーキを高く評価しています。Collins AerospaceのDURACARB®ディスクは、ボーイング737NG機で約35%の寿命延長を実現し、整備回数の削減と燃料消費量の低減に貢献しています。Safranの関連部門も2024年に17.70%の有機的収益成長を記録しており、プレミアムカーボン技術への選好が示されています。また、三菱ケミカルグループは1,500°Cに耐えうる炭素繊維強化セラミックマトリックス複合材(CMC)を開発し、次世代ブレーキディスクの可能性を広げています。Collins Aerospaceの2億米ドルのスポケーン工場拡張など、新たな生産能力の増強も進んでいます。

3. 世界的な防衛フリート近代化プログラム: 米空軍のF-16ブレーキ制御システムの再設計は、CraneのMark Vブレーキ・バイ・ワイヤ・アーキテクチャへの移行を含み、信頼性を向上させています。B-52Jのエンジン換装やドラッグシュートの改修も、着陸時のブレーキ摩耗を削減することを目的としており、推進システムのアップグレードがブレーキシステムの再設計を促しています。世界中で52,642機の軍用機が稼働しており、4,350機の新型固定翼戦闘機の受注残は、新規認証ブレーキと長期的な維持を必要とします。

4. 商業航空機フリートの老朽化に伴うMRO要件の増加: 退役の延期や納入の遅延により、航空会社は既存の機体を長く運用せざるを得ず、車輪とブレーキの年間整備回数が増加しています。北米および欧州のMRO施設は高い稼働率を報告しており、航空会社は運用上の混乱を軽減するために予防的なブレーキオーバーホールを計画しています。カーボンスタックを中心とした交換可能なオーバーホールキットは高価格で取引されており、OEMは追加のフィールドストック拠点やデジタル追跡ツールに投資しています。

5. より電動化された航空機アーキテクチャにおけるブレーキ・バイ・ワイヤシステムの採用増加: OEMが全電動二次動力アーキテクチャを追求する中、ブレーキ・バイ・ワイヤシステムは2031年までに6.29%のCAGRで加速すると予測されています。Safranの787向けユニットは、スマートセンサーによる摩耗測定とコックピット表示を組み合わせた先例となっています。軍事プログラムも採用を促進しており、電動ブレーキは油圧流体の質量を削減し、複合材胴体のホイールウェル温度上昇を引き起こす熱浸透の問題を解消します。

市場分析:制約

市場の成長を抑制する要因は以下の通りです。

1. 世界の炭素繊維供給の変動とエネルギーコストの上昇: 航空宇宙グレードの炭素繊維の生産能力増強は需要に追いついておらず、資格認定サイクルが数年に及ぶため、新規生産ラインの多くは航空機用ブレーキよりも低グレードの製品を対象としています。炭素-炭素ディスクの製造に使用される熱処理炉や化学気相浸透は大量の電力と天然ガスを消費し、光熱費の変動がサプライヤーの利益を圧迫し、ブレーキの販売価格を押し上げています。

2. OEMの認証プロセスの長期化と改修プログラムのバックログ: EASAは滑走路逸脱防止システムの義務化を18ヶ月延期しました。FAAは2024年8月にシステム安全評価を導入し、プロジェクト期間を1年以上延長する可能性があります。eVTOL機の開発競争において、長期にわたるブレーキの資格認定期間は、サービス開始目標を危うくする可能性があります。

3. ブレーキ粒子排出に関する国際的な規制の強化: 欧州を中心に、ブレーキからの粒子排出に関するより厳格な国際規制が導入されつつあります。

4. OEMの垂直統合の進展: OEMによる垂直統合が進むことで、ティア2サプライヤーの市場参加機会が減少する傾向にあります。

セグメント分析

* 製品タイプ別:

* カーボンブレーキ: 2025年には航空機用ブレーキ市場シェアの64.92%を占め、燃料消費量の削減、ペイロード容量の増加といった軽量化の利点により、プレミアム成長を牽引しています。

* カーボンセラミック/CMCブレーキ: 1,500°Cの耐熱性と優れた耐フェード性により、7.55%のCAGRで最も急速に成長しているサブカテゴリーです。

* 作動技術別:

* 従来の油圧システム: 2025年には航空機用ブレーキ市場規模の75.60%を占め、その実績ある信頼性により高く評価されています。

* 完全電動/ブレーキ・バイ・ワイヤシステム: OEMが全電動二次動力アーキテクチャを追求する中、2031年までに6.29%のCAGRで加速すると予測されています。

* 航空機クラス別:

* 商業航空: 2025年の需要の75.70%を占め、ナローボディ機プログラムが牽引しています。

* 防衛フリート: 量は少ないものの、フロンティア技術を推進しています。

* 一般航空: ビジネスジェットを含み、高エネルギー吸収ディスクを必要とし、カーボンブレーキへの傾倒が進んでいます。

* エンドユーザー別:

* ラインフィット(新造機搭載): 2025年には航空機用ブレーキ市場の54.10%を占め、OEMのハードウェアが長期的なスペアパーツ需要を確保します。

* レトロフィット(改修): 運航会社が燃料節約と整備負担の軽減を図るため、2031年までに5.39%のCAGRで成長すると予測されています。

地域分析

* 北米: 30.60%と最大の市場シェアを占めています。これは、世界最大の軍事在庫、最も密度の高い商業交通量、成熟したMROネットワークが組み合わさっているためです。

* アジア太平洋: 6.72%のCAGRで最も急成長している地域です。これは、豊富なフリート追加と、新規部品参入者の認証リードタイムを短縮する規制の合理化によるものです。

* 欧州: エアバスの生産と、低排出ブレーキ材料の早期採用を促す厳格な環境指令により、引き続き重要な地域です。

* 中東およびアフリカ: ガルフキャリアのフリートアップグレードや、アフリカ諸国における航空接続性の向上により、小規模な基盤から成長しています。

競争環境

Safran、Collins Aerospace、Honeywell International Inc.、Crane Aerospace & Electronics、Meggitt PLCの5つの統合グループが市場の過半数のシェアを占めています。これらの企業は、技術ポートフォリオ、確立されたFAA/EASA承認、および広範なグローバルサービスネットワークに支えられています。Safranはフランスでのカーボンブレーキ工場建設や買収を通じて垂直統合を深めており、Collins Aerospaceは生産能力拡張と環境に優しいカーボンスタック化学の開発で対抗しています。

ティア2サプライヤーは、PMA(Parts Manufacturer Approval)部品や地域航空機プログラムでニッチ市場を開拓しています。デジタルツイン技術も競争の場となっており、OEMは予測メンテナンスサービスをサブスクリプションモデルで提供しています。電動ブレーキのエコシステムには、パワーエレクトロニクスやソフトウェアのバックグラウンドを持つ新規参入企業が参入していますが、高額な認証コストと長期にわたる開発期間が既存企業に有利に働いています。

最近の業界動向

* 2025年4月: Spirit AirlinesとSafran Landing Systemsは、SpiritのエアバスA320フリート向け車輪およびカーボンブレーキの供給とMROサービスに関する契約を更新しました。

* 2023年3月: AllClear Aerospace & Defenseは、Kaman社の子会社であるAircraft Wheel and Brake LLCと、特定の国際地域におけるKT-1およびKT-100プラットフォームをサポートする車輪、ブレーキ、および関連コンポーネントの独占販売契約を締結しました。

このレポートは、航空機ブレーキ市場に関する詳細な分析を提供しています。航空機の減速・停止に不可欠なディスクブレーキシステムを対象とし、軍用、商用、一般航空機で使用されるブレーキ、その構成部品、アンチスキッドブレーキなどのサポートシステムを含みます。

市場規模と成長予測:

航空機ブレーキ市場は、2026年に98億米ドルと評価され、2031年までに125.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な航空機機材の拡大と、航空機納入の持続的な増加。

2. スチールブレーキから、軽量化と長寿命化を実現する先進的なカーボンブレーキソリューションへの業界全体の移行。

3. 世界各国での防衛艦隊近代化プログラムによるブレーキ需要の刺激。

4. 老朽化する商用航空機機材からのMRO(整備・修理・オーバーホール)要件の増加。

5. より電動化された航空機アーキテクチャにおけるブレーキ・バイ・ワイヤシステムの採用拡大。これにより、油圧システムの複雑さが軽減され、リアルタイムの健全性監視が可能になります。

6. コストに敏感な航空市場におけるPMA(部品製造承認)部品の広範な受け入れ。PMA承認ディスクやライニングは、OEM部品に代わる認証済みの低コストな選択肢を提供しています。

市場の抑制要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

1. 世界の炭素繊維供給の変動とエネルギーコストの上昇。

2. OEM認証プロセスの長期化や、改修プログラムのバックログ。

3. ブレーキ粒子排出に関する国際規制の厳格化。

4. OEMによる垂直統合の進展が、ティア2サプライヤーの市場参加を減少させる傾向。

主要な市場トレンドと技術:

* 製品タイプ別: カーボンブレーキが商用機材において64.92%のシェアを占め、その優位性が際立っています。スチールブレーキや、将来的な可能性を秘めるカーボンセラミック/CMCブレーキも市場に含まれます。

* 作動技術別: 従来型油圧、電気油圧に加え、より電動化された航空機アーキテクチャに適した完全電動/ブレーキ・バイ・ワイヤシステムが注目されています。統合型自己動力システムも開発が進んでいます。

* PMA部品: コスト効率の高い代替品として、航空会社やオペレーターに広く受け入れられています。

市場セグメンテーション:

レポートでは、以下の基準で市場を詳細にセグメント化し、各セグメントの市場規模と成長予測を提供しています。

* 製品タイプ別: カーボンブレーキ、スチールブレーキ、カーボンセラミック/CMCブレーキ。

* 作動技術別: 従来型油圧、電気油圧、完全電動/ブレーキ・バイ・ワイヤ、統合型自己動力システム。

* 航空機クラス別: 商用(ナローボディ、ワイドボディ、リージョナルジェット)、軍用(戦闘機、輸送機、特殊任務機、軍用ヘリコプター)、一般航空(ビジネスジェット、商用ヘリコプター)。

* エンドユーザー別: ラインフィット(新造機への搭載)、レトロフィット(既存機への改修)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。特にアジア太平洋地域は、大型ナローボディ機の大量受注を背景に、2031年まで年平均成長率6.72%で最速の成長を遂げると予測されています。

競争環境:

市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Safran SA、Collins Aerospace(RTX Corporation)、Honeywell International Inc.、Meggitt Ltd.(Parker-Hannifin Corporation)など、主要な市場参加企業のプロファイルも含まれています。

市場機会と将来展望:

レポートは、市場における未開拓の機会や将来の展望についても評価しており、今後の市場発展の方向性を示唆しています。

以上が、航空機ブレーキ市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の航空機フリートの拡大と納入の持続的な成長

- 4.2.2 鉄製ブレーキから先進的なカーボンブレーキソリューションへの業界移行

- 4.2.3 世界の防衛フリート近代化プログラムによるブレーキ需要の刺激

- 4.2.4 老朽化する商用航空機フリートからのMRO要件の増加

- 4.2.5 より電動化された航空機アーキテクチャにおけるブレーキ・バイ・ワイヤシステムの採用増加

- 4.2.6 コストに敏感な航空市場におけるPMA部品の幅広い受け入れ

- 4.3 市場の制約

- 4.3.1 世界の炭素繊維供給の変動とエネルギーコストの上昇

- 4.3.2 長期にわたるOEM認証プロセスと改修プログラムのバックログ

- 4.3.3 ブレーキ粒子状物質排出に関するより厳格な国際規制

- 4.3.4 OEMの垂直統合の進展によるティア2サプライヤーの参加減少

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 カーボンブレーキ

- 5.1.2 スチールブレーキ

- 5.1.3 カーボンセラミック/CMCブレーキ

- 5.2 作動技術別

- 5.2.1 従来型油圧

- 5.2.2 電子油圧

- 5.2.3 完全電動/ブレーキ・バイ・ワイヤ

- 5.2.4 統合型自己給電システム

- 5.3 航空機クラス別

- 5.3.1 商用機

- 5.3.1.1 ナローボディ

- 5.3.1.2 ワイドボディ

- 5.3.1.3 リージョナルジェット

- 5.3.2 軍用機

- 5.3.2.1 戦闘機

- 5.3.2.2 輸送機

- 5.3.2.3 特殊任務機

- 5.3.2.4 軍用ヘリコプター

- 5.3.3 一般航空

- 5.3.3.1 ビジネスジェット

- 5.3.3.2 商用ヘリコプター

- 5.4 エンドユーザー別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Safran SA

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Honeywell International Inc.

- 6.4.4 Crane Aerospace & Electronics (Crane Company)

- 6.4.5 Meggitt Ltd. (Parker-Hannifin Corporation)

- 6.4.6 BERINGER AERO

- 6.4.7 Advent Aircraft Systems, Inc.

- 6.4.8 Tactair (Young & Franklin Inc.)

- 6.4.9 Matco Aircraft Landing Systems

- 6.4.10 Rapco Fleet Support, Inc.

- 6.4.11 CFC CARBON CO., LTD.

- 6.4.12 AMETEK MRO (AMETEK, Inc.)

- 6.4.13 Grove Aircraft Landing Gear Systems Inc.

- 6.4.14 TAE Aerospace

- 6.4.15 SGL Carbon SE

- 6.4.16 Carlyle Johnson Machine Co., LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機ブレーキは、航空機が安全に運航するために不可欠な、極めて重要な装置でございます。その主な役割は、着陸時や地上走行時に航空機の速度を効果的に減速させ、最終的に停止させることにあります。航空機は非常に高速で重量も大きいため、自動車のブレーキとは比較にならないほどの高い制動性能と信頼性が求められます。このシステムは、主に車輪に装着され、摩擦の原理を利用して航空機の運動エネルギーを熱エネルギーに変換することで機能いたします。

航空機ブレーキには、その機能や構造によっていくつかの種類がございます。最も主要なものは、主脚に装着されるディスクブレーキです。このディスクブレーキは、使用される素材によって大きく二つに分けられます。一つは「鋼製ブレーキ」で、これは比較的安価で信頼性が高く、中小型機や一部の旧型機で広く採用されてきました。しかし、重量が重く、熱容量に限界があるため、連続的な制動や大型機には不向きな面もございます。もう一つは、現代の大型機や高性能機で主流となっている「炭素複合材ブレーキ」です。これは、炭素繊維を高温で焼結して作られた複合材料で、非常に軽量でありながら、鋼製ブレーキの約4倍もの熱容量を持ちます。高温下での性能が安定しており、耐摩耗性にも優れているため、過酷な条件下での使用に適しています。また、ブレーキの作動方式としては、ほとんどの航空機で油圧システムが採用されていますが、近年では次世代の航空機において、油圧システムを簡素化し、軽量化や整備性の向上に寄与する「電動式ブレーキ」の導入が進められております。主脚ブレーキ以外にも、補助的な減速装置として「逆推力装置」がございます。これはエンジンの排気方向を前方に変えることで、推進力とは逆向きの力を発生させ、主ブレーキの負担を軽減します。また、翼の上面に展開して空気抵抗を増やす「スポイラー」や「スピードブレーキ」も、着陸滑走距離の短縮や降下率の調整に利用されます。一部の戦闘機や輸送機では、緊急時や短距離着陸のために「ドラッグパラシュート」が使用されることもございます。

航空機ブレーキの用途は多岐にわたります。最も重要なのは、着陸時の減速と停止です。航空機は着陸時に高速で滑走路に接地するため、限られた滑走距離内で安全かつ確実に停止させる必要があります。滑走路の長さ、路面の状態、気象条件などに応じて、最適な制動力が求められます。次に、地上走行時の速度制御も重要な用途です。誘導路を走行する際に、他の航空機や地上車両との衝突を避けるため、適切な速度で走行し、必要に応じて停止する際にブレーキが使用されます。また、駐機中に航空機が動かないように固定する「パーキングブレーキ」としての役割も果たします。そして、最も緊急性が高く、安全上極めて重要なのが、離陸中止時の緊急停止です。離陸滑走中にエンジン故障やシステム異常などの問題が発生した場合、パイロットは離陸を中止し、残りの滑走距離内で航空機を安全に停止させなければなりません。この際、ブレーキシステムには最大の制動力が要求され、その性能が乗客と乗員の命を左右することになります。

航空機ブレーキの性能と安全性を支える関連技術も進化を続けております。その一つが「アンチスキッドシステム」です。これは自動車のアンチロックブレーキシステム(ABS)に相当するもので、車輪のロックを防ぎながら最大の制動力を引き出し、同時に操縦性を確保するシステムです。センサーが各車輪の回転速度を監視し、ロックの兆候を検知すると自動的にブレーキ油圧を調整します。次に、「オートブレーキシステム」は、着陸時にパイロットが設定した減速G(重力加速度)に応じて、自動的にブレーキをかけるシステムです。これにより、パイロットの負担が軽減され、安定した制動が可能となり、滑走路逸脱のリスクを低減します。また、ブレーキの過熱は性能低下や損傷の原因となるため、「ブレーキ温度監視システム」がリアルタイムで各ブレーキの温度を監視し、異常を警告します。特に炭素複合材ブレーキは高温での性能が安定していますが、許容範囲を超える過熱は避ける必要があります。さらに、前述の「電動ブレーキアクチュエーター」は、油圧システムから電動システムへの移行を可能にし、配管の削減、軽量化、整備性の向上、エネルギー効率の改善に貢献します。これらの技術は、航空機の安全性と効率性を高める上で不可欠な要素でございます。

航空機ブレーキの市場背景としましては、世界の航空機需要の増加に伴い、ブレーキ市場も着実に成長を続けております。主要なメーカーとしては、フランスのサフランS.A.(メシエ・ブガッティ・ダウティ)、アメリカのコリンズ・エアロスペース(UTCエアロスペース・システムズ)、ハネウェル・インターナショナル、パーカー・ハニフィン(パーカー・エアロスペース)などが挙げられます。市場の動向としては、航空機の燃費効率向上、軽量化、そして整備コストの削減に対する要求が非常に高まっております。このため、炭素複合材ブレーキの採用がさらに進み、電動化への移行が大きなトレンドとなっております。また、環境規制の強化により、よりクリーンで静かなブレーキシステムが求められる可能性もございます。航空機ブレーキは消耗品であるため、MRO(Maintenance, Repair, and Overhaul:保守・修理・分解点検)市場も非常に重要であり、メーカーは部品供給やサービス提供を通じて収益を上げております。一方で、安全性と信頼性の維持、コスト削減と性能向上の両立、そして新素材や新技術の導入における厳格な認証プロセスが、市場における主要な課題となっております。

将来展望としましては、航空機ブレーキはさらなる進化を遂げることが予想されます。最も顕著なトレンドは、「More Electric Aircraft (MEA)」のコンセプトに基づいた「電動化の加速」です。油圧システムから電動システムへの完全な移行が進むことで、航空機全体のシステム効率が向上し、重量と整備コストが大幅に削減されるでしょう。次に、「スマートブレーキシステム」の開発も進むと見られます。AIや機械学習を活用し、ブレーキの摩耗状態を予測したり、滑走路の状況や航空機の重量に応じて最適な制動力を自動で調整したりするシステムが実用化されることで、予知保全(Predictive Maintenance)が実現し、安全性と運用効率が向上します。また、「新素材の開発」も継続され、さらなる軽量化、耐熱性、耐摩耗性、長寿命化を目指した新複合材料やセラミックス材料の研究開発が進むでしょう。環境負荷の低い材料へのシフトも重要なテーマとなります。将来的には、ブレーキシステムが着陸装置、飛行制御システム、航法システムとより密接に連携し、全体としての安全性と効率を向上させる「統合システム」が主流となる可能性もございます。最後に、「持続可能性」への配慮も不可欠です。製造プロセスにおける環境負荷の低減、リサイクル可能な材料の使用、エネルギー消費の効率化が、今後の航空機ブレーキ開発において重視されることになります。これらの進化は、航空機の安全性、効率性、そして環境性能を一層高めることに貢献するでしょう。