生産性アプリ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

生産性向上アプリ市場レポートは、種類(プロジェクト管理ソフトウェア、チームコラボレーションソフトウェアなど)、プラットフォーム(ウェブ/デスクトップ、モバイルなど)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生産性向上アプリ市場は、タイプ(プロジェクト管理ソフトウェア、チームコラボレーションソフトウェアなど)、プラットフォーム(Web/デスクトップ、モバイルなど)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、および地域によってセグメント化されています。本レポートでは、2025年から2030年までの市場予測を米ドル建てで提供しています。

市場概要

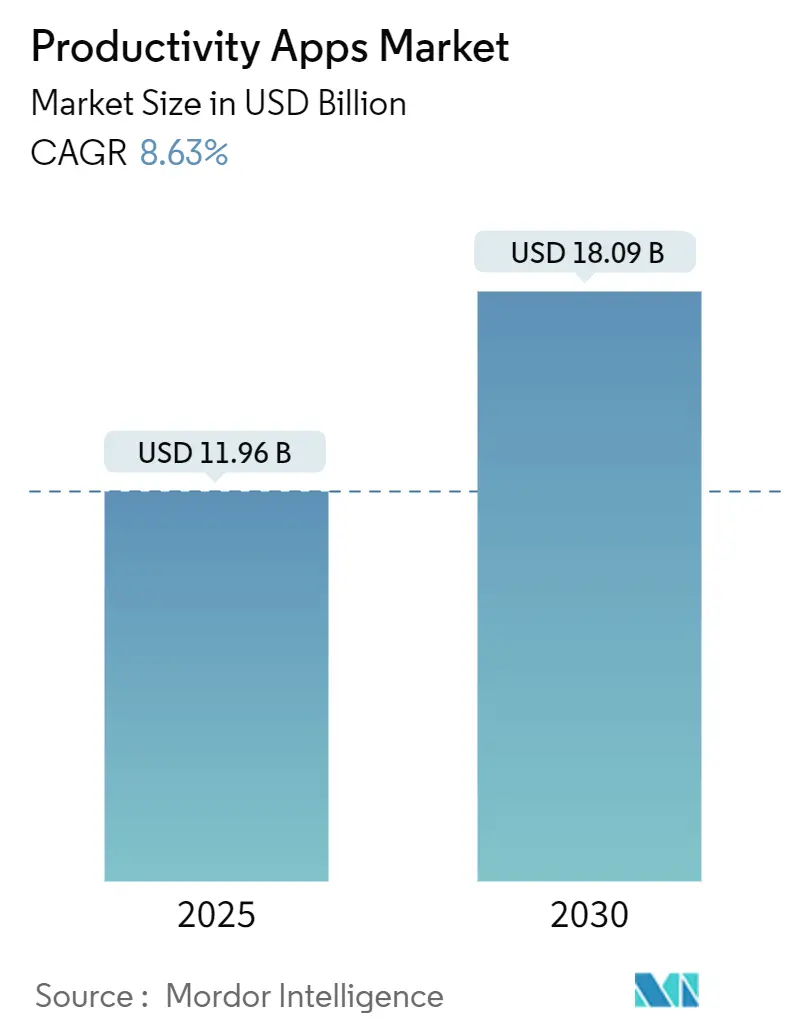

生産性向上アプリ市場は、2025年に119.6億米ドル、2030年には180.9億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は8.63%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度であり、主要プレイヤーにはMicrosoft Corporation、Google LLC、Atlassian Corporation PLC、Salesforce Inc. (Slack)、Citrix Systems Inc. (GoTo)などが挙げられます。

市場分析

生産性向上アプリ市場は、ハイブリッドワークの普及、クロスプラットフォームコラボレーションの重視、生産性向上技術への投資が具体的なリターンをもたらしていること(例:Eaton社がAI対応オーサリング導入後、文書作成時間を83%削減)、ビジネスソフトウェアのコンシューマライゼーション、クラウド移行の継続、自動化と従来のタスク管理のバンドル化などにより、需要が拡大しています。一方で、デジタルバーンアウトやAI機能に関連するセキュリティインシデントの増加といった構造的な逆風が、短期的な成長を抑制する要因となっています。AIの精度、ワークフローの広さ、エコシステムの拡張性において差別化を図ろうとする既存企業とスタートアップの間で、競争は依然として激しい状況です。

タイプ別分析

製品タイプ別では、プロジェクト管理ソフトウェアが2024年に生産性向上アプリ市場の22.5%を占め、複雑なクロスファンクショナルな取り組みを調整する上で不可欠な役割を果たしています。アジャイルプラクティスの拡大や、ガントチャート、カンバン、リスク追跡機能への需要が堅調です。しかし、自動化・統合プラットフォームは2030年までに9.2%のCAGRで最も速い成長を遂げると予測されており、組織が手動のタスクキャプチャからイベント駆動型ワークフローオーケストレーションへと移行していることを示しています。チャット、ホワイトボード、プロジェクトタイムラインを組み合わせたコラボレーションスイートも注目を集めており、作業実行とコミュニケーションの間の従来の境界を曖昧にしています。メモ取りツールは、会議の要約や再利用可能なスニペットを提供するAI搭載のナレッジベースへと進化し、検索の摩擦を低減しています。Miroのようなデジタルホワイトボードは、仮想会議で失われた創造性のギャップを埋める例となっています。ウェルビーイングへの取り組みやデジタル過負荷を軽減するための政策的圧力により、集中管理アプリも引き続き登場しています。

プラットフォーム別分析

プラットフォーム別では、Web/デスクトップ展開が2024年に生産性向上アプリ市場価値の66.5%を占めています。これは、企業が歴史的に企業アイデンティティスタックと統合されるブラウザ中心のスイートを標準化してきたためです。しかし、モバイル展開は2030年までに10.0%のCAGRで加速しており、従業員が1日に約150回スマートフォンを手に取るという事実が後押ししています。モバイルは単なる利便性から必要性へと変化し、現場のスタッフも管理者もデバイス間での機能の同等性を期待しています。ローコードの迅速なモバイル開発は、ドメインスペシャリストがObjective-CやKotlinの専門知識なしにミニアプリを構築できるようにすることで、人材不足を解消しています。ブラウザ拡張機能やプログレッシブウェブアプリも境界を曖昧にし、ナレッジワーカーがラップトップ、タブレット、スマートフォン間でコンテキストを失うことなくセッションを再開できるようにしています。成長にもかかわらず、モバイルは連続的なビデオ通話によるバッテリー消費や、個人デバイスで企業セキュリティ基準を満たすためのコンテナ化されたデータモデルの必要性といった課題に直面しています。適応型レイアウト、オフライン編集、生体認証サインオンを提供するベンダーが、この上昇気流を捉える上で最も有利な立場にあります。

組織規模別分析

組織規模別では、大企業が2024年の支出の71.8%を占めました。これは、複雑なワークフロー、グローバルなコンプライアンス、深いカスタマイズの必要性が、複数年にわたる生産性向上ロードマップを正当化するためです。これらの組織は、200以上の異なるSaaS製品を展開することが多く、統合エンジンとライセンスガバナンスが不可欠です。しかし、中小企業(SME)は10.5%のCAGRで成長すると予測されており、市場全体に占める割合を拡大しています。クラウドサブスクリプションティアと組み込みのベストプラクティステンプレートは、オンボーディングの摩擦を軽減し、SMEがかつては大企業向けだった機能から恩恵を受けられるようにしています。IoT対応の在庫モジュールを生産性向上スイートに統合したSMEは、在庫精度を25-35%向上させ、保管コストを20-30%削減し、通常18ヶ月以内にプラスのROIを実現しています。課題としては、SMEがサブスクリプションの重複に高い感度を持ち、専門の管理者が不足していることが挙げられ、ベンダーはサポートと利用状況分析をエントリーレベルのプランにバンドルするよう促されています。ヨーロッパの公共部門プログラムもSMEのデジタル化に助成金を提供しており、持続的な導入に対する政策レベルの支援を示しています。

エンドユーザー産業別分析

エンドユーザー産業別では、IT・通信が2024年に生産性向上アプリ市場の18.4%を占め、グローバルに分散したエンジニアリング作業の多さがコラボレーションスタックから早期に恩恵を受けていることを反映しています。しかし、製造業は2030年までに8.8%のCAGRで最も高い成長を遂げると予測されており、インダストリー4.0が工場とオフィスソフトウェアの境界を曖昧にしているためです。工場管理者は、視覚的なホワイトボード、課題追跡、AI分析を運用ダッシュボードに重ね合わせ、メンテナンスクルーとサプライチェーンパートナーを同期させています。BFSIチームは、規制当局が要求する厳格な監査証跡に合致する構造化された承認チェーンに依存しています。ヘルスケア分野では、ケアパスウェイと研究プロトコルを調整するために、臨床グレードのコミュニケーションハブを採用しています。教育は引き続き主要な垂直市場であり、大学はLMSモジュールをワークスペースアプリに直接組み込み、ブレンド型学習を可能にしています。小売およびEコマースは、特に季節的な物量増加時に、マーチャンダイジングチームとカスタマーケアチーム全体で生産性向上機能を展開しています。政府機関は、透明性義務を果たすために安全で監査対応のコラボレーションスイートを採用していますが、調達サイクルは依然として長いです。産業全体に共通するのは、最前線の実行とバックオフィス分析の間の連携強化であり、多くの場合、実用的な洞察を提供するAIアシスタントによって仲介されています。

地域別分析

北米は2024年の世界支出の38.1%を維持しました。これは、成熟したクラウドインフラ、継続的なイノベーション資金、高い一人当たりのデジタル支出に支えられています。エンタープライズレベルでのSaaS導入の加速と、中小企業におけるデジタル変革への意欲が、この地域の成長を牽引する主要因となっています。欧州は、データプライバシー規制の厳格化と、多様な言語および文化圏に対応するためのローカライズされたソリューションへの需要により、世界支出の25.5%を占めました。アジア太平洋地域は、中国とインドにおける急速なデジタル化とクラウドサービスの普及により、2024年には世界支出の28.3%に達しました。特に、モバイルファースト戦略と、政府によるデジタルインフラ投資が市場拡大を後押ししています。ラテンアメリカは、経済の不安定性にもかかわらず、デジタル変革への投資が着実に増加しており、世界支出の5.1%を占めました。中東およびアフリカ地域は、石油収入に支えられた政府主導のプロジェクトと、若い人口層による技術導入の加速により、世界支出の3.0%を占めています。これらの地域では、特にクラウドベースのコラボレーションツールとセキュリティソリューションへの需要が高まっています。

本レポートは、生産性向上アプリ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、業界のバリューチェーン分析、技術的展望、ポーターのファイブフォース分析、競争環境、そして将来の機会までを詳細に網羅しています。

市場規模と成長予測:

生産性向上アプリ市場は、2025年に119.6億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.63%で成長すると見込まれています。

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* タイプ別: プロジェクト管理ソフトウェア、チームコラボレーションソフトウェア、メモ・文書作成ツール、時間追跡・スケジュール管理、集中・注意散漫管理ツール、自動化・統合プラットフォーム、デジタルホワイトボード、その他のタイプが含まれます。このうち、プロジェクト管理ソフトウェアが2024年に22.5%の市場シェアを占め、最大のカテゴリーとなっています。

* プラットフォーム別: Web/デスクトップアプリケーション、モバイル(iOSおよびAndroid)アプリケーション、クロスプラットフォーム/ブラウザ拡張機能に分類されます。

* 組織規模別: 大企業と中小企業(SMEs)の両方のニーズと採用状況が分析されています。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、教育、製造、小売・Eコマース、メディア・エンターテイメント、政府・公共部門、その他のエンドユーザー産業にわたる幅広い分野での利用が調査されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域および各国市場が分析されています。特に、アジア太平洋地域は最も速い成長を示しており、2030年までのCAGRは9.6%と予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* リモートワークおよびハイブリッドワークモデルの普及による、場所にとらわれない生産性ツールの需要増加。

* クラウドコンピューティングとSaaS(Software as a Service)デリバリーモデルの拡大が、アプリの導入と管理を容易にしていること。

* ワークフロー効率化のためのAIと自動化技術の統合が進み、よりスマートな作業環境が実現されていること。

* 企業やチーム間での円滑な連携を可能にするクロスプラットフォームコラボレーションスイートへの需要増加。

* ノーコード/ローコード開発プラットフォームの登場により、非技術者でもカスタマイズや拡張が容易になったこと。

* デジタルウェルビーイング指標の導入が、従業員の集中力向上を目的としたアプリの採用を促進していること。

市場の阻害要因:

一方で、市場の成長を阻害する要因も存在します。

* クラウドアプリ、特にAI対応のツールにおけるデータセキュリティとプライバシーに関する懸念は、最大の阻害要因であり、予測CAGRを約1.3パーセントポイント低下させると推定されています。

* 中小企業(SMEs)における、多数のサブスクリプションサービスに対する「サブスクリプション疲れ」とコスト感度。

* 異なるアプリ間のAPIレート制限や相互運用性の課題が、シームレスな統合を妨げていること。

* デジタルツールの過剰な利用による「デジタルバーンアウト」が、エンドユーザーのアプリ採用率を低下させる可能性。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に行われています。Microsoft Corporation、Google LLC、Atlassian Corporation PLC、Salesforce Inc. (Slack)、Zoom Video Communications Inc.、Asana Inc.、Monday.com Ltd.、Smartsheet Inc.、Trello, Inc.、Notion Labs Inc.、Evernote Corporation、Zoho Corporationなど、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場機会と将来展望:

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

主要な調査結果のまとめ:

生産性向上アプリ市場は、2025年に119.6億米ドルと評価され、2025年から2030年にかけて8.63%のCAGRで成長する見込みです。製品カテゴリーではプロジェクト管理ソフトウェアが2024年に22.5%の市場シェアで最大を占め、地域別ではアジア太平洋地域が9.6%のCAGRで最も急速に拡大すると予測されています。最大の阻害要因は、AI対応クラウドアプリにおけるデータセキュリティとプライバシーの懸念であり、これが予測CAGRを約1.3パーセントポイント押し下げるとされています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リモートワークおよびハイブリッドワークモデルの台頭

- 4.2.2 クラウドコンピューティングとSaaS提供の普及

- 4.2.3 ワークフロー効率化のためのAIと自動化の統合

- 4.2.4 クロスプラットフォームコラボレーションスイートの需要

- 4.2.5 ノーコード/ローコード拡張性マーケットプレイス

- 4.2.6 デジタルウェルビーイング指標による集中志向アプリの促進

- 4.3 市場の阻害要因

- 4.3.1 クラウドアプリにおけるデータセキュリティとプライバシーの懸念

- 4.3.2 中小企業におけるサブスクリプション疲れとコスト感度

- 4.3.3 APIレート制限と相互運用性の課題

- 4.3.4 デジタルバーンアウトによるエンドユーザーの採用減少

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 プロジェクト管理ソフトウェア

- 5.1.2 チームコラボレーションソフトウェア

- 5.1.3 メモ作成とドキュメント作成

- 5.1.4 時間追跡とスケジュール管理

- 5.1.5 集中力と注意散漫管理ツール

- 5.1.6 自動化および統合プラットフォーム

- 5.1.7 デジタルホワイトボード

- 5.1.8 その他のタイプ

- 5.2 プラットフォーム別

- 5.2.1 ウェブ / デスクトップ

- 5.2.2 モバイル (iOSおよびAndroid)

- 5.2.3 クロスプラットフォーム / ブラウザ拡張機能

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 教育

- 5.4.5 製造業

- 5.4.6 小売およびEコマース

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 政府および公共部門

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Google LLC

- 6.4.3 Atlassian Corporation PLC

- 6.4.4 Salesforce Inc. (Slack)

- 6.4.5 Zoom Video Communications Inc.

- 6.4.6 Asana Inc.

- 6.4.7 Monday.com Ltd.

- 6.4.8 Smartsheet Inc.

- 6.4.9 Trello, Inc.

- 6.4.10 Notion Labs Inc.

- 6.4.11 Evernote Corporation

- 6.4.12 Doist Ltd. (Todoist)

- 6.4.13 Mango Technologies, Inc. (ClickUp)

- 6.4.14 Zoho Corporation

- 6.4.15 Basecamp LLC

- 6.4.16 Dropbox Inc.

- 6.4.17 Formagrid, Inc. (Airtable)

- 6.4.18 TeamViewer AG

- 6.4.19 Citrix Systems Inc. (GoTo)

- 6.4.20 ProofHub LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生産性アプリとは、個人やチームが日々の業務やタスク、情報の管理、コミュニケーションなどを効率的に行い、生産性を向上させることを目的としたソフトウェアツールの総称です。これらは、時間やリソースを最適化し、目標達成を支援するために設計されています。具体的には、タスクの整理、スケジュールの管理、情報の記録と共有、チーム内連携の促進など、多岐にわたる機能を提供し、ユーザーがより少ない労力でより多くの成果を生み出せるようサポートします。デジタル化が進む現代において、ビジネスシーンだけでなく、学業や個人の生活においても不可欠なツールとなりつつあります。

生産性アプリには、その機能や目的に応じて様々な種類が存在します。

「タスク管理・プロジェクト管理アプリ」は、個人のToDoリストから大規模なプロジェクトの進捗管理までを支援します。Asana、Trello、Todoistなどが代表的で、タスクの割り当て、期限設定、進捗状況の可視化といった機能を提供します。

「ノート・情報整理アプリ」は、アイデアの記録、会議の議事録、ウェブクリップの保存など、あらゆる情報を一元的に管理します。Evernote、Notion、OneNoteなどが広く利用され、検索性や共有性に優れています。

「スケジュール・カレンダーアプリ」は、GoogleカレンダーやOutlookカレンダーのように、会議やイベントの予定を管理し、リマインダー機能で忘れを防ぎます。共有機能により、チームメンバー間のスケジュール調整も容易です。