フォークリフト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2031年)

フォークリフト市場レポートは、パワートレインタイプ(内燃機関(ICE)、電動、その他)、車両クラス(クラスI、クラスII、クラスIII、その他)、積載量(5トン未満、5~15トン、その他)、エンドユーザー産業(製造業、ロジスティクス・倉庫業、その他)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォークリフトトラック市場の概要:成長トレンドと予測(2025年~2031年)

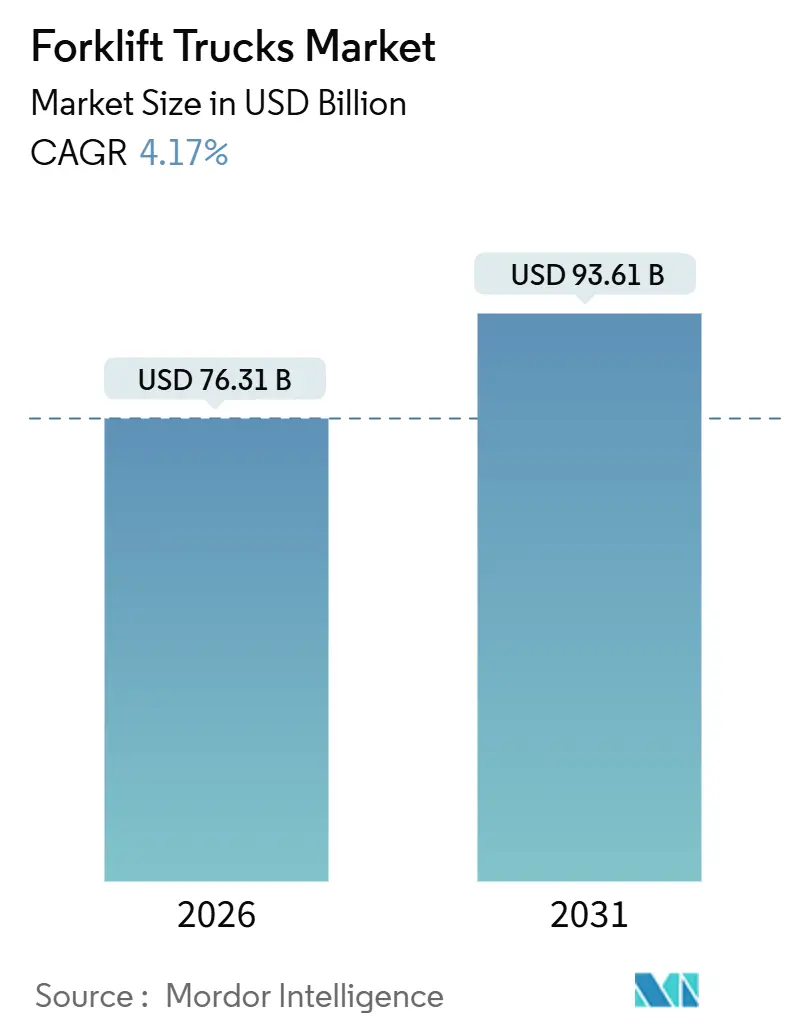

フォークリフトトラック市場は、2026年には763.1億米ドルと推定され、2031年には936.1億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.17%で成長すると予測されています。この成長は、電動パワートレインへの移行、排出ガス規制の強化、および95%の往復効率を提供するリチウムイオンバッテリーによる運用コスト削減が主な要因です。アジア太平洋地域における強力なインフラ投資、北米での製造業の国内回帰、中東の物流回廊の発展も、自動化への対応と低排出ガスを両立する多用途なリフトトラックの需要を増幅させています。一方で、自動車および冷蔵倉庫における水素燃料電池の実証実験や、再生可能水素コストの低下も、小規模ながらゼロエミッションへの道を切り開いています。競争は激化しており、中国メーカーによる積極的な価格設定や、レンタルフリートによるOEMマージンの引き下げが、既存企業をテレマティクスやサービス契約といった付加価値サービスへと向かわせています。

主要なレポートのポイント

* パワートレイン別: 2025年の出荷台数の67.73%を電動フォークリフトが占め、水素モデルは2031年までにCAGR 4.19%で拡大すると予測されています。

* 車両クラス別: 2025年の出荷台数の43.47%をクラスIII電動パレットトラックが占め、クラスI電動ライダー型トラックがCAGR 4.25%で最も速い成長を遂げています。

* 積載量別: 2025年の出荷台数の41.23%を5~15トン未満のセグメントが占め、15トン超のセグメントが2031年までにCAGR 4.28%で最も力強い成長を示しています。

* 最終用途産業別: 2025年の需要の37.88%を物流・倉庫業が占め、食品・飲料のコールドチェーンがCAGR 4.22%で成長を牽引しています。

* 地域別: 2025年にはアジア太平洋地域がフォークリフトトラック市場シェアの47.63%を占めて優位に立ち、中東およびアフリカが2031年までにCAGR 4.27%で最も急速な成長を遂げています。

世界のフォークリフトトラック市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域の排出ガス規制の推進: 中国では、近い将来主要都市でゼロエミッションの非道路機械が義務化され、インドのPM E-DRIVEスキームは、電動車両の導入を後押ししており、これがフォークリフトトラック市場の成長をさらに加速させています。

* 電子商取引の成長と倉庫自動化の増加: 電子商取引の急速な拡大は、倉庫および物流センターにおける効率的なマテリアルハンドリングソリューションの需要を増加させています。自動化されたフォークリフトやロボットフォークリフトの導入は、作業効率の向上、人件費の削減、およびエラー率の低減に貢献し、市場の成長を促進しています。

世界のフォークリフトトラック市場のトレンドと洞察(課題)

市場の成長を妨げる主な要因は以下の通りです。

* 高額な初期投資とメンテナンスコスト: フォークリフトトラック、特に電動モデルや自動化されたモデルは、購入に高額な初期投資が必要です。さらに、バッテリーの交換、定期的なメンテナンス、および部品の修理には継続的なコストがかかります。これらの高コストは、特に中小企業にとって導入の障壁となる可能性があります。

* 熟練オペレーターの不足と安全性の懸念: フォークリフトトラックの操作には専門的な訓練とスキルが必要です。熟練したオペレーターの不足は、企業がフォークリフトを最大限に活用することを困難にし、生産性に影響を与える可能性があります。また、フォークリフトの不適切な操作は、事故や怪我のリスクを高めるため、厳格な安全プロトコルと継続的なトレーニングが不可欠です。

世界のフォークリフトトラック市場の競争環境

世界のフォークリフトトラック市場は、少数の主要企業が市場シェアの大部分を占める、統合された市場です。主要なプレーヤーは、製品の革新、地理的拡大、および戦略的パートナーシップに注力しています。

主要企業:

* KION Group AG

* Toyota Industries Corporation

* Jungheinrich AG

* Mitsubishi Logisnext Co., Ltd.

* Crown Equipment Corporation

* Hyster-Yale Materials Handling, Inc.

* Anhui Heli Co., Ltd.

* Hangcha Group Co., Ltd.

* Komatsu Ltd.

* Clark Material Handling Company

これらの企業は、電動フォークリフト、自動フォークリフト、および燃料電池フォークリフトなどの新製品の開発に積極的に投資しており、顧客の多様なニーズに対応しています。また、アフターサービスとサポートネットワークの強化も、競争力を維持するための重要な戦略となっています。

このレポートは、フォークリフトトラック市場に関する詳細な分析を提供しています。市場は、倉庫、ヤード、工場、建設現場でパレット積載物を持ち上げ、積み重ね、または移動させるために使用される、クラスIからVの工場製動力産業車両と定義されており、新車ユニットのOEM収益のみを米ドルで評価対象としています。不整地用テレハンドラー、フォークなしで販売される自律移動ロボット、アフターマーケット部品、レンタル、中古トラック販売は調査範囲外です。

調査方法

本調査は、一次調査とデスク調査を組み合わせて実施されました。一次調査では、アジア太平洋、北米、欧州、中東の流通業者、フリート管理者、バッテリーサプライヤーへのインタビューを通じて、クラス構成、交換サイクル、平均販売価格(ASP)などの情報を確認し、モデルの仮定を検証しました。デスク調査では、Industrial Truck Association、UN Comtrade、Eurostat PRODCOM、世界銀行などの公開情報に加え、米国の国勢調査や中国国家統計局の倉庫建設データ、規制文書、OEM提出書類などを活用しました。また、D&B HooversやMarklinesといった有料情報も選択的に利用し、地域ごとのギャップを埋めています。

市場規模の算出と予測は、産業生産指数、輸出入フロー、倉庫在庫を用いたトップダウンのアプローチと、OEMのユニット販売やチャネル監査からのボトムアップチェックを組み合わせて行われました。eコマースの小包量、リチウムイオンの価格曲線、建設支出、ゼロエミッションのタイムラインといった主要変数が、パワートレインやクラス別の分割を推進しています。データは独立した出荷集計やフリート登録と照合され、毎年更新されます。

市場の状況

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジア太平洋地域における排出規制の強化が電動フォークリフトの採用を促進しています。

* 北米では、自動化されたEコマース倉庫の拡大が需要を押し上げています。

* 米国では、パンデミック後の製造業のリショアリングにより、フォークリフトの需要が急増しています。

* 欧州のコールドチェーン施設では、リチウムイオンフォークリフトの導入が進んでいます。

* 日本と韓国では、老朽化したフォークリフトフリートの交換サイクルが市場を活性化させています。

* GCC諸国(湾岸協力会議)のインフラ投資は、新たな物流ハブの形成を促しています。

一方で、市場の成長を阻害する要因も存在します。

* 電動フォークリフトの高い初期費用が導入の障壁となっています。

* 欧州および北欧諸国では、熟練したフォークリフトオペレーターの不足が課題です。

* 激しいレンタルフリート競争により、OEMのマージンが圧迫されています。

* サプライチェーンの混乱が部品の供給を妨げ、生産に影響を与えています。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

フォークリフトトラック市場は、2026年に763.1億米ドルに達し、2031年までに936.1億米ドルに成長すると予測されています。

* パワートレイン別では、電動パワートレインが市場を牽引し、全体の年間平均成長率(CAGR)4.17%を支えています。特にアジア太平洋地域では、2028年までに電動車の出荷シェアが75%を超えると予測されています。水素燃料電池車(HFCV)モデルも、3分未満での燃料補給と多シフトの冷蔵倉庫・港湾作業での性能維持により、4.19%のCAGRで牽引力を獲得しています。

* 車両クラス別では、Class I電動ライダー型トラックが、狭通路倉庫設計と自動化投資に支えられ、4.25%のCAGRで最も速く拡大しています。

* 地域別では、中東およびアフリカ地域が、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカでの大規模な物流・インフラプロジェクトにより、4.27%と最速のCAGRを記録すると予測されています。

市場は、パワートレインタイプ(内燃機関、電動(鉛蓄電池、リチウムイオン)、水素燃料電池車)、車両クラス(Class I~V)、積載量(5トン未満、5~15トン、15トン超)、エンドユーザー産業(製造業、物流・倉庫業、建設・インフラ、小売・卸売、食品・飲料コールドチェーン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの各国)ごとに詳細にセグメント化され、分析されています。

競争環境

競争環境は、上位5社のグローバルOEMが収益の3分の2近くを占める、集中度の高い市場です(市場集中度スコア6)。これにより、コスト競争力のある技術主導型企業にも参入の余地が残されています。

主要な市場プレイヤーとしては、トヨタ産業、KIONグループ、Jungheinrich、Hyster-Yale Materials Handling、三菱ロジスネクスト、Crown Equipment、Hangcha Group、Doosan Industrial Vehicles、Komatsu、Anhui Heliなど、20社がプロファイルされています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価も行われています。フォークリフトトラック市場は、電動化と自動化の進展、新興市場でのインフラ投資、そして既存フリートの更新需要に支えられ、今後も堅調な成長が見込まれます。

本レポートは、2026年のフォークリフトトラック市場規模が763.1億米ドルに達し、2031年までに936.1億米ドルに成長すること、電動パワートレインが市場を牽引し、特にアジア太平洋地域で2028年までにその出荷シェアが75%を超えると予測されること、そして中東およびアフリカ地域が最も高い成長率を示すことなど、意思決定者が市場を理解するための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域の排出規制が電動フォークリフトの導入を促進

- 4.2.2 北米の自動化されたEコマース倉庫が拡大

- 4.2.3 パンデミック後の製造業の国内回帰により、米国のフォークリフト需要が急増

- 4.2.4 ヨーロッパのコールドチェーン施設がリチウムイオンフォークリフトを採用

- 4.2.5 日本と韓国における老朽化したフォークリフトフリートの交換サイクル

- 4.2.6 GCCのインフラ投資が新たな物流ハブを形成

- 4.3 市場の阻害要因

- 4.3.1 電動フォークリフトの高額な初期費用が導入を妨げる

- 4.3.2 ヨーロッパと北欧諸国で熟練したフォークリフトオペレーターが不足

- 4.3.3 激しいレンタルフリート競争の中でOEMのマージンが圧迫される

- 4.3.4 サプライチェーンの混乱が部品の入手可能性を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル) および数量 (単位))

- 5.1 パワートレインタイプ別

- 5.1.1 内燃機関 (ICE)

- 5.1.2 電動

- 5.1.2.1 鉛蓄電池

- 5.1.2.2 リチウムイオン

- 5.1.3 水素燃料電池車 (HFCV)

- 5.2 車両クラス別

- 5.2.1 クラスI (電動乗車型トラック)

- 5.2.2 クラスII (電動狭通路型)

- 5.2.3 クラスIII (電動パレット型)

- 5.2.4 クラスIV (ICEクッションタイヤ型)

- 5.2.5 クラスV (ICE空気圧タイヤ型)

- 5.3 積載量別

- 5.3.1 5トン未満

- 5.3.2 5~15トン

- 5.3.3 15トン超

- 5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 物流・倉庫業

- 5.4.3 建設・インフラ

- 5.4.4 小売・卸売

- 5.4.5 食品・飲料コールドチェーン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Toyota Industries Corp.

- 6.4.2 KION Group AG

- 6.4.3 Jungheinrich AG

- 6.4.4 Hyster-Yale Materials Handling Inc.

- 6.4.5 Mitsubishi Logisnext Co. Ltd.

- 6.4.6 Crown Equipment Corp.

- 6.4.7 Hangcha Group Co.

- 6.4.8 Doosan Industrial Vehicles Co. Ltd.

- 6.4.9 Komatsu Ltd.

- 6.4.10 Anhui Heli Co. Ltd.

- 6.4.11 Clark Material Handling Co.

- 6.4.12 Caterpillar Inc. (CAT Lift Trucks)

- 6.4.13 Hyundai Material Handling

- 6.4.14 Lonking Holdings Ltd.

- 6.4.15 Manitou Group

- 6.4.16 Godrej & Boyce Mfg. Co.

- 6.4.17 EP Equipment Co.

- 6.4.18 Liugong Machinery Co.

- 6.4.19 UniCarriers Corp.

- 6.4.20 SANY Group Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フォークリフトは、産業車両の一種であり、主に工場、倉庫、港湾、建設現場などで、荷物の積み下ろし、運搬、積み重ねを行うために使用される特殊な車両です。その名称は、荷物を持ち上げるための「フォーク」と呼ばれる爪状の装置に由来しており、重量物の効率的な移動を可能にする物流の要として、現代社会のサプライチェーンにおいて不可欠な存在となっています。

フォークリフトには、その用途や環境に応じて多種多様な種類が存在します。最も一般的なのは「カウンターバランスフォークリフト」で、車体前方にフォーク、後方にカウンターウェイト(おもり)を配置し、荷物の重さとのバランスを取ることで安定した作業を実現します。動力源によって、ガソリン、LPG、ディーゼルなどのエンジン式と、バッテリーを動力とする電動式に大別されます。エンジン式は屋外での長時間の作業や高負荷作業に適しており、電動式は排気ガスを出さず騒音も少ないため、屋内や食品工場などで広く利用されています。特に近年では、環境負荷低減の観点から電動式の需要が高まっています。

狭い通路での作業や高所への荷役に適しているのが「リーチフォークリフト」です。これは、フォークを前方に突き出す(リーチする)ことで、車体を動かさずに荷物の出し入れができるのが特徴で、特に日本の倉庫で広く普及している立ち乗りタイプが主流です。その他にも、パレットに積まれた荷物を地面に近い位置で運搬する「パレットトラック」や、オペレーターが荷物と一緒に上昇してピッキング作業を行う「オーダーピッカー」、不整地での走行に適した大型タイヤと高い最低地上高を持つ「不整地用フォークリフト」、長尺物を側面から運搬する「サイドローダー」など、特定の作業に特化したモデルが開発されています。

フォークリフトの用途は非常に広範です。物流業界では、トラックやコンテナからの荷物の積み下ろし、倉庫内での商品の移動や棚への格納、出荷準備など、あらゆる段階で活用されています。製造業においては、原材料の搬入から生産ラインへの供給、完成品の出荷まで、工場内の物流を支える重要な役割を担っています。小売業の大型店舗では、バックヤードでの在庫管理や陳列作業に用いられ、建設現場では資材の運搬や高所への供給に貢献しています。また、港湾や空港では貨物の迅速な処理に、農業分野では収穫物の運搬や飼料の移動に、リサイクル施設では廃棄物の仕分けや積載にと、その活躍の場は多岐にわたります。

関連技術も日々進化しています。動力源では、従来の鉛蓄電池に加え、充電時間の短縮や長寿命化を実現したリチウムイオンバッテリーの採用が進み、さらに水素燃料電池を搭載したフォークリフトの開発も進められています。安全性向上のための技術も重要で、オペレーターの視界を確保するカメラシステム、人や障害物を検知するセンサー、転倒防止機能、過負荷防止装置、シートベルトインターロックなどが標準装備され、さらにAIを活用した衝突回避システムや、オペレーターの疲労度を検知するシステムなども導入され始めています。

近年注目されているのは、自動化・ロボット技術との融合です。AGV(無人搬送車)やAMR(自律走行搬送ロボット)といった自動運転フォークリフトは、決められたルートを走行したり、自律的に障害物を回避しながら荷物を運搬したりすることで、人手不足の解消や作業効率の向上に貢献しています。また、IoTやテレマティクス技術の導入により、フォークリフトの稼働状況、バッテリー残量、メンテナンス履歴などをリアルタイムで遠隔監視できるようになり、フリート管理の最適化や予知保全が可能になっています。人間工学に基づいた運転席の設計や操作系の改善も進み、オペレーターの負担軽減と快適性の向上も図られています。

フォークリフトの市場背景を見ると、Eコマースの拡大に伴う物流需要の増加、労働力不足の深刻化、そして環境規制の強化が主な成長ドライバーとなっています。特に日本では、トヨタL&F(トヨタ産業車両)、三菱ロジスネクスト、コマツ、ニチユMHI、住友ナコフォークリフトといった世界的に見ても有力なメーカーが多数存在し、高い技術力と品質を誇っています。法規制としては、フォークリフトの運転には「フォークリフト運転技能講習」の修了が義務付けられており、安全な運用が強く求められています。市場のトレンドとしては、電動化の加速、自動化・無人化へのシフト、IoTやAIを活用したスマート化、そして安全性と快適性のさらなる向上が挙げられます。一方で、熟練オペレーターの不足や原材料価格の高騰、サプライチェーンの不安定化といった課題も抱えています。

将来の展望としては、フォークリフトはさらなる進化を遂げると予測されます。完全自動運転フォークリフトの普及は、倉庫管理システム(WMS)との連携を深め、物流全体の最適化を一層推進するでしょう。次世代の動力源としては、リチウムイオンバッテリーの高性能化に加え、水素燃料電池のコストダウンとインフラ整備が進むことで、ゼロエミッション化が加速すると考えられます。安全性に関しては、AIによる高度な状況認識と予測能力が、事故のリスクを極限まで低減させるでしょう。また、IoTで収集されたビッグデータを活用した予知保全や、最適な運行計画の立案により、運用効率は飛躍的に向上します。持続可能性への意識の高まりから、製造過程における環境負荷の低減や、リサイクル可能な素材の採用も進むと見られます。人手不足が続く中で、人間とロボットが協調して作業を行う「協働型フォークリフト」の登場も期待されており、フォークリフトは単なる運搬機械から、より高度な情報処理能力と自律性を持つスマートな物流ソリューションへと変貌を遂げていくことでしょう。