ゲーミングマウス市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ゲーミングマウス市場は、タイプ(FPSマウス、MMOマウスなど)、センサー技術(光学式、レーザー式)、接続方式(有線、無線、ハイブリッド)、価格帯(50米ドル以下、51~100米ドルなど)、流通チャネル(オンライン、オフライン)、エンドユーザー(個人/家庭、インターネットカフェ、eスポーツアリーナおよびゲーミングラウンジなど)、地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲーミングマウス市場の概要

本レポートは、ゲーミングマウス市場の規模、トレンド分析、および2030年までの調査予測について詳細に述べています。市場は、タイプ(FPSマウス、MMOマウスなど)、センサー技術(光学式、レーザー式)、接続性(有線、ワイヤレス、ハイブリッド)、価格帯(50米ドル以下、51~100米ドルなど)、流通チャネル(オンライン、オフライン)、エンドユーザー(個人/家庭、インターネットカフェ、eスポーツアリーナ、ゲーミングラウンジなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

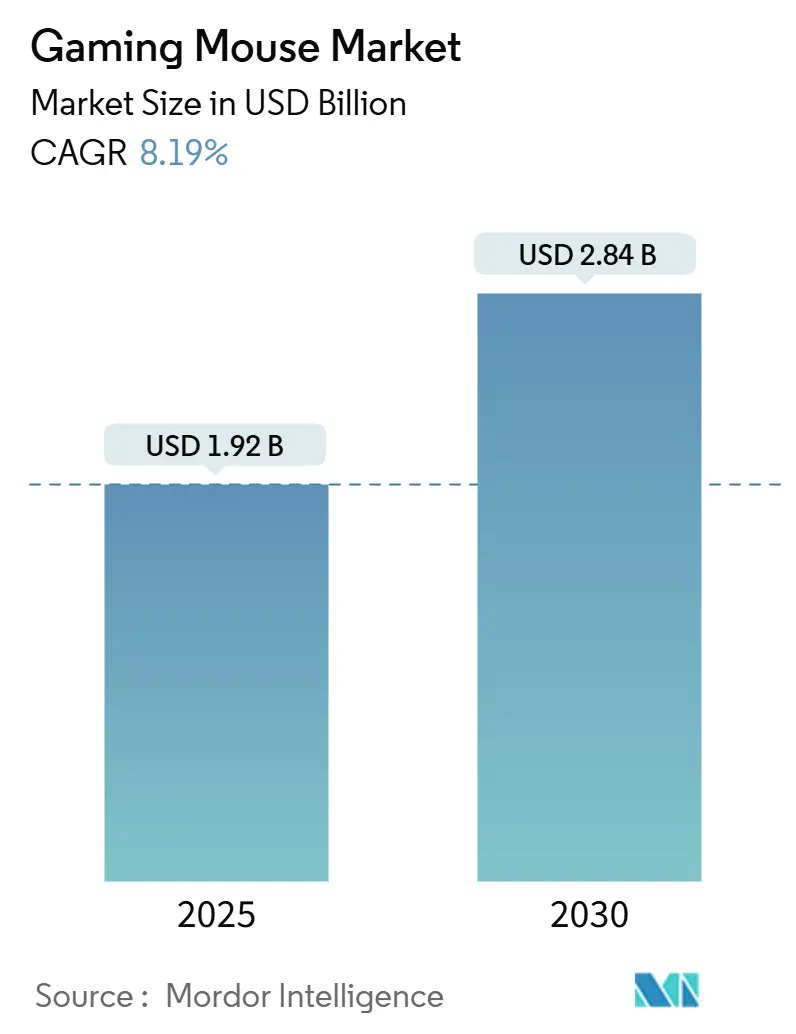

ゲーミングマウス市場は、2025年に19.2億米ドルに達し、2030年までに28.4億米ドルに成長すると予測されており、2025年から2030年にかけて8.19%の年間平均成長率(CAGR)を記録する見込みです。2024年には、デスクトップおよびコンソール市場が周期的な軟化を見せる中でも、ゲーミングマウス市場は勢いを維持しました。高性能マウスの販売がわずかに減少したことは、この周辺機器セグメントが、システム全体の買い替えサイクルとは独立した独自のアップグレードサイクルを持っていることを示しています。

アマチュアトーナメントの拡大、在宅勤務とゲーミングデスクの融合、そして8kHzポーリングレートやマグネシウム合金シェルといった革新技術に対する消費者の支払い意欲が、ユニットあたりの収益を押し上げています。プレミアムな位置づけは、原材料価格の変動からブランドを保護し、センサーは東アジア、シェルはASEAN、最終組み立てはエンドマーケット近郊といった地理的に分散された生産体制が、リードタイムの短縮に貢献しています。デザイナーがより軽量なフレームや適応型ボタンを追求する中で、マウスはスニーカーやメカニカルキーボード文化を反映したスタイルステートメントとしての役割も果たし、ゲーミングマウス市場の対象顧客層を広げています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはFPS(ファーストパーソン・シューター)向けモデルが収益を牽引し、MMO(多人数同時参加型オンライン)向けデザインは2024年から2025年にかけて二桁成長を記録しました。

* センサー技術別: 2024年の市場シェアの80%以上を光学式ユニットが占めました。レーザー式は、ハイブリッドなオフィス・ゲーミング用途と結びつき、緩やかな復活を見せています。

* 接続性別: 有線デバイスが最大のシェアを維持しましたが、ワイヤレスは2024年から2025年にかけて最も高い二桁成長を記録しました。

* 価格帯別: 2024年のゲーミングマウス市場シェアの60%以上を51~100米ドルの価格帯が占めました。一方、150米ドル以上のプレミアム帯が最速の成長を遂げました。

* 流通チャネル別: 2024年の出荷量の60%以上をオンラインストアが占めましたが、体験型小売店は実店舗購入者のロイヤルティを育んでいます。

* エンドユーザー別: 2024年のユニット販売量では個人消費者が支配的でしたが、コワーキングゲーミングラウンジが二桁の成長を達成し、他の機関需要グループを上回っています。

* 地域別: 2024年の売上高の約50%をアジア太平洋地域が占めました。中東は2030年まで最も高いCAGRを記録すると予測されています。

グローバルゲーミングマウス市場のトレンドと洞察

促進要因

* FPS中心のトーナメントブーム(CAGRへの影響: +2.1%): 2024年初頭から2025年半ばにかけて、韓国、中国、日本でFPSトーナメントが急増しました。主催者は最低ポーリングレートのルールを導入し、これが消費者の期待に迅速に反映されています。4K-120fpsストリーミングはわずかなカーソルスタッターも露呈させ、アマチュアゲーマーは従来の24ヶ月サイクルよりも早くアップグレードするよう促されています。この急増は、軽量フレームを少量生産できる地域契約メーカーを育成し、ブランドが多額の工具投資なしにプロトタイプを迅速に開発できる環境を生み出しています。これらの要因が、買い替え頻度を高め、販売量を拡大し、トーナメントグレードの機能をより低い価格帯に普及させ、ゲーミングマウス市場の成長を強化しています。

* カスタマイズ可能な高DPIワイヤレス需要(CAGRへの影響: +1.5%): 2024年を通じて、フルタイムのストリーマーはケーブルフリーなデスクレイアウトを再構築し、デバイスをカメラに映し続ける低プロファイル充電ドックを採用しました。クラウド連携ファームウェアは、シーンごとのライティングスクリプトを同期させ、ブランドイメージとゲームプレイを融合させています。ポインター速度設定に関する視聴者からの継続的な質問が口コミを増幅させ、ワイヤレスの採用を歴史的な水準を超えて押し上げ、パケットロス要件をほぼ知覚できないレベルにまで引き上げています。インフルエンサーのスクリーンショットはオーガニックな広告として機能し、各設定共有がゲーミングマウス市場の収益を促進しています。

* 超軽量ハニカムデザインの急速な採用(CAGRへの影響: +1.3%): 2024年後半、ドイツ、スウェーデン、ポーランドのクラブトーナメントでマイクロエイムスキル訓練が始まり、手首の疲労を軽減する軽量シェルが奨励されました。この話題は航空宇宙複合材料サプライヤーを周辺機器パートナーシップに引き込み、欧州連合のエコデザイン規則に適合するリサイクル可能な材料を生み出しました。2025年のいくつかの特許は、剛性を保ちながらシャーシ質量を削減するバイオベースポリマーを引用しています。このような材料の進歩は、より速い手の動きを促し、長時間のトレーニングセッションを維持し、ゲーミングマウス市場内のイノベーション競争を継続させています。

* 中東でのゲーミングノートPCとのバンドル戦略(CAGRへの影響: +1.0%): 湾岸地域の小売グループは、高リフレッシュレートのノートPC、ワイヤレスマウス、パッドを一つの保証の下に置く税込みバンドルを構築しました。2024年から2025年の学年度に向けて計画する親世代の購入者は、このターンキーアプローチを評価し、初期段階の地域における周辺機器の販売量を押し上げています。バンドルマーケティングはマウスを不可欠な学習ツールとして位置づけ、初めてゲーミングを行う人々にとってプレミアム周辺機器を一般化し、地域におけるゲーミングマウス市場の浸透にさらなる勢いを与えています。

* 在宅勤務とゲーミングデスクの融合(CAGRへの影響: +1.2%): 在宅勤務の普及により、多くのユーザーが仕事とゲームの両方に同じデスクと周辺機器を使用するようになりました。これにより、高性能で多機能なゲーミングマウスへの需要が高まっています。

* 地理的に分散された生産体制の回復力(CAGRへの影響: +0.9%): センサーは東アジア、シェルはASEAN、最終組み立てはエンドマーケット近郊といった生産拠点の地理的分散は、サプライチェーンの回復力を高め、リードタイムを短縮し、市場の安定成長に貢献しています。

抑制要因

* 光学センサーの生産能力のボトルネック(CAGRへの影響: -1.7%): 高精度センサーは、限られた数のファウンドリで製造される独自のフォトダイオードに依存しています。自動車用LiDARが重複する生産能力を消費するため、周辺機器ブランドは2025年の新製品リリースをずらすことを余儀なくされています。企業は2024年製シリコンの寿命を電源管理ファームウェアアップデートで延長していますが、遅延は、愛好家がスペックシートを綿密に追跡するゲーミングマウス市場においてシェア損失のリスクを伴います。

* 模倣品の蔓延(CAGRへの影響: -1.2%): 2024年第1四半期以降、越境ECプラットフォームで視覚的に同一ながらスペックが劣るマウスが多数出品され、ソーシャルメディアで性能に関する苦情が殺到しました。正規メーカーはシリアル番号検索付きのホログラムラベルを導入し、わずかなコスト増で信頼性を保護しています。この戦術は有効ですが、過去の否定的な投稿が残り、ゲーミングマウス市場内のブランドの勢いを抑制しています。

* ベースハードウェアカテゴリの周期的な軟化(CAGRへの影響: -0.8%): デスクトップPCやゲーム機といった主要なハードウェアカテゴリの販売が周期的に軟化することは、周辺機器市場全体に影響を与える可能性があります。

* 著作権侵害対策機能による部品コストの上昇(CAGRへの影響: -0.6%): 模倣品対策として導入される認証チップやホログラムなどの機能は、製品の部品コストを上昇させ、結果として販売価格に影響を与える可能性があります。

セグメント分析

* タイプ別: FPSに特化したモデルは、安定したコアと長めのトリガーボタンを統合し、反動制御効率を求める競技プレイヤーにアピールし、2024年に最大のユニットシェアを獲得しました。MMOデザインは、放射状のボタンクラスターを備え、ストリーマーが複雑なアビリティローテーションを強調したことで二桁成長を記録しました。FPS機能セットが中価格帯に移行することで、ゲーミングマウス市場の対象セグメントが拡大し、MMOの成長はロールプレイング層におけるマクロとアクセシビリティへの需要の高まりを示しています。小売データは、両方のスタイルが異なる価格帯で共存し、単一ジャンルの減速に対するカテゴリの回復力を広げていることを示唆しています。二次的な効果として、各タイプに合わせた調整可能なスケートやグリップテープなどのアクセサリーエコシステムが生まれ、カートの平均購入額を押し上げています。プレイヤーが単一の基本製品を超えて拡大することで、顧客生涯価値が深まり、周期的なハードウェアの落ち込みに対する緩衝材となり、ゲーミングマウス市場に利益をもたらしています。

* センサー技術別: 光学センサーは、一貫したリフトオフディスタンスと低い消費電力により、ワイヤレスバッテリー寿命を延ばし、2024年にゲーミングマウス市場で圧倒的なシェアを維持しました。ファームウェアの進歩により、リアルタイムの表面キャリブレーションが可能になり、異なるデスク素材に対する柔軟性が向上しています。レーザー技術は以前は人気が低下しましたが、2024年のビームシェーピングの再設計により加速の問題が軽減され、ハイブリッドなオフィス・ゲーミングユニット内で緩やかなレーザーの復活を促しました。この変化により、レーザーは反射性の会議テーブルと布製のホームセットアップの間を移動するユーザーにとっての差別化要因として位置づけられ、企業は光学式フラッグシップモデルを共食いすることなく製品ラインをセグメント化できるようになりました。ゲーミングマウス業界の研究開発パイプラインは、光学式とレーザー式を敵対的ではなく補完的なものとして扱う傾向を強めています。デュアルセンサーファームウェアを習得したブランドは、光学式生産能力を妨げているフォトダイオードの不足が続く中で、マージンを維持し、調達リスクをヘッジしています。

* 接続性別: 有線デバイスは、LANトーナメント主催者が不正防止チェックの簡潔さを重視するため、2024年のユニットシェアを支配し続けました。しかし、低遅延の2.4GHz無線はパケットロスを人間の反射閾値以下に抑え、かつての懐疑論者をワイヤレスへの切り替えに説得しました。デュアルモードモデルは保険として機能し、バッテリーが試合中に切れた場合でもUSB-Cケーブルを接続することで、パフォーマンスの不安を解消します。ワイヤレス成長の余地は広く、特に2025年7月に発表された遅延補償ツールをクラウドゲーミングプラットフォームが統合するにつれて、その傾向は顕著になるでしょう。消費者の認識は、有線購入を保守的な基準とし、ワイヤレスを憧れの対象として捉えるようになっています。コストが収束するにつれて、ゲーミングマウス市場の勢いはコードレスSKUへと移行し、平均販売価格の成長を加速させています。

* 価格帯別: 51~100米ドルの価格帯は、2年前のフラッグシップセンサーを経済的なABSシェルに組み込むことで、2024年のゲーミングマウス市場シェアの60%以上を確保し、最大のシェアを獲得しました。150米ドル以上のプレミアム帯は、鍛造カーボン製のトップを特徴とする限定版ドロップが通知後数分で完売するなど、最高の成長を記録しました。50米ドル以下のエントリーレベルユニットは、予算重視の地域では依然として重要ですが、模倣品の浸透により信頼性の問題に直面しています。ブランドは現在、リアルタイム認証チップでプレミアムラインを保護し、独占性を強化し、チャネルパートナーに高マージンSKUの販売を促しています。ポータルでの分割払いオプションや通信バンドルでの契約追加など、支払いオプションの拡大もプレミアム帯のリーチを広げ、ゲーミングマウス市場内でのより健全な収益ミックスを支えています。

* 流通チャネル別: デジタルストアフロントは、チェックアウト時にパッド、グリップ、キーキャップなどを推奨するアルゴリズムによるクロスセルプロンプトに牽引され、2024年の出荷量の60%以上を占めました。各アドオンが顧客の以前の検索データからの洞察を活用することで、平均注文額は上昇しています。実店舗の小売業者は、スタッフが短い店内ドリルを通じてグリップスタイルを評価し、プロアスリートのような雰囲気を作り出す体験型ゾーンでこれに応えています。小売ボックスのQRコードは、実店舗購入者をクラウドプロファイルライブラリに誘導し、継続的なファームウェアおよびアクセサリーのアップセルサイクルに統合しています。このオムニチャネルの共生は、いずれかの市場投入経路が失敗するリスクを最小限に抑え、地域的なロックダウンや物流の混乱がトラフィックのバランスを変化させる中でも、ゲーミングマウス市場の回復力を支えています。

* エンドユーザー別: 個人の家庭ユーザーが2024年の需要を支えましたが、ゲーミングラウンジを兼ねるコワーキングスペースが最も急速な増加を記録し、二桁の成長を達成しました。運営者は、モジュール式のサイドプレートとスライドアウト式のスイッチカセットを備えた周辺機器を好み、セッション間の迅速な交換を可能にし、高い利用率をサポートしています。まだ初期段階にある企業での採用では、建築家やビデオ編集者が高DPI精度とマクロ対応ソフトウェアのためにゲーミンググレードのマウスを選択しており、ゲーミングマウス市場のクロスオーバーの可能性を示唆しています。eスポーツのデフォルト設定と並行してクリエイティブ向けのプリセットをパッケージ化するベンダーは、複数の購入者ペルソナにわたって製品の寿命を延ばしています。

地域分析

* アジア太平洋: 2024年の売上高のほぼ半分を占め、光ファイバーブロードバンドと高スペック周辺機器を標準化する政府支援のeスポーツリーグによって押し上げられました。国内ブランドは、生産拠点の近接性を利用して、ローカルゲームエンジンのパッチから数日以内にファームウェアを反復開発し、ブランドロイヤルティを強化しています。この地域の小売業者に依存しないライブストリーミングプラットフォームも、リアルタイムの製品発見を促進し、ゲーミングマウス市場が多様な所得層に到達するのを助けています。

* 北米: ケーブルフリーなセットアップとワイヤレス充電クレードルの早期採用を重視する成熟したコンテンツ制作経済に牽引されました。ストリーマーのカメラに映るギアの選択は、消費者の好みを明確に形成し、意思決定サイクルを短縮しています。

* ヨーロッパ: 2025年に課された持続可能性規制により、ブランドはカーボンフットプリントラベルを導入せざるを得なくなり、リサイクル可能なシャーシ素材のイノベーションを加速させ、地域的な差別化を強化しました。これらの規制がEU加盟国全体の設計および調達の優先順位を調和させるにつれて、ヨーロッパのゲーミングマウス市場規模は着実に拡大すると予測されています。

* ラテンアメリカ: 小規模ながら、eパスポートスタイルのフィンテックシステムが国境を越えた物流を簡素化した後、成長が改善したと報告されています。輸入関税がデジタル申告された支払いと一致するようになると、90米ドル以下の中価格帯モデルが牽引力を得ました。

* 中東: 2030年までで最も高いCAGRを示すと予測されており、公共アリーナでフィールド対応の周辺機器を義務付ける政府支援のeスポーツ投資によって推進されています。小売業者は、マウスをノートPCやパッドと統合保証の下でバンドル販売し、初めてゲーミングを行う人々の障壁を低くしています。これらの地域ごとの物語は、多様なインフラと政策フレームワークが世界中のゲーミングマウス市場の採用曲線にどのように影響するかを強調しています。

競合状況

競争は中程度であり、上位5ブランドが2024年のユニット販売量の約3分の2を支配しています。大手企業はセンサーの共同設計に多額の投資を行い、フォトダイオードの不足に対する緩衝材として優先的なウェハー割り当てを確保しています。小規模なイノベーターは、パーソナライズされたエアフローを提供する格子状プリントグリップなどの材料科学に注力し、大手企業が迅速に模倣できないニッチ市場を開拓しています。サプライチェーンの習得という戦略的視点から見ると、ウェハーへのアクセスが決定的な差別化要因となります。複数年にわたるテイク・オア・ペイ契約を持つ企業は、8kHz製品を発売するための在庫余裕がありますが、他の企業はリリースをずらさざるを得ません。

適応型エルゴノミクスには未開拓の機会が残されています。横方向拡張レールを備えたプロトタイプマウスは、成長する手に対応し、画一的なシャーシでは対応しきれない若い層にアピールしています。時間の経過とともに圧力点を学習するソフトウェア定義エルゴノミクスを組み込むブランドは、新しいハードウェアなしで将来の増分収益を得るための位置づけをしています。模倣品の脅威が高まるにつれて、市場リーダーは認証チップとシリアル化されたホログラムを展開し、ゲーミングマウス市場内での信頼性を高め、平均販売価格を保護しています。

今後、軽量バイオポリマーと遅延補償アルゴリズムに関する知的財産ポートフォリオが主要な競争の場となるでしょう。2024年後半には特許出願が急増し、最先端の材料レシピの周りに防御可能な堀が築かれていることを示しています。知的財産投資とアジャイルなマーケティングのバランスを取る企業が、eスポーツ主導の次なるアップグレードの波を捉えることができるでしょう。

ゲーミングマウス業界の主要プレイヤー

* Logitech International S.A.

* Razer Inc.

* SteelSeries ApS

* Corsair Gaming, Inc.

* AsusTek Computer Inc. (ROG)

最近の業界動向

* 2025年4月: ある主要周辺機器メーカーが、重量30g未満で5日間バッテリーが持続するマグネシウム合金製ワイヤレスマウスを発表しました。これはこれまでの商用デザインで最軽量です。

* 2025年3月: 東アジアのセンサーファウンドリが、高精度光学アレイ専用の12インチウェハーラインを稼働させ、2026年後半からの生産能力制約を緩和する見込みです。

* 2025年2月: 湾岸地域の小売チェーンが、政府主催のeスポーツフェスティバル(アマチュア3,000人参加)向けに、ノートPC、マウス、パッドの独占バンドルを発表しました。

* 2024年11月: ヨーロッパのスタートアップ企業が、EUのリサイクル基準を満たしながら40g未満のバイオポリマーハニカムシャーシの特許を出願しました。

ゲーミングマウス市場に関する本レポートは、プロフェッショナルなゲームエンジンを搭載し、より優れた性能、迅速な反応、正確なポジショニングを要求されるゲーミングマウスに焦点を当てています。

市場規模は、2025年に19.2億米ドルと評価され、2030年には28.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.19%です。

市場の成長を牽引する主な要因としては、以下が挙げられます。アジア地域におけるFPS(ファーストパーソン・シューター)中心のeスポーツトーナメントの爆発的な成長、北米のストリーミングコミュニティにおけるカスタマイズ可能な高DPIワイヤレスマウスへの需要の急増、欧州の競技ゲーマー間での超軽量ハニカムシェルデザインの急速な採用、中東の小売市場におけるゲーミングノートPCとのアクセサリーバンドル販売による販売量の増加、クロスプラットフォームのクラウドゲーミングの拡大に伴う多ジャンルに対応するマウス要件の増加、そしてインフルエンサー主導の限定版コラボレーションによるプレミアムセグメントの売上加速です。

一方で、市場の成長を阻害する要因も存在します。光学センサー製造能力の制約によるハイエンド製品の供給制限、中国のオンライン市場における模倣品の蔓延によるブランド価値の低下(これにより正規メーカーは認証機能の追加を余儀なくされ、製造コストがわずかに増加しています)、OECD諸国の飽和したエントリーレベルセグメントにおける激しい価格競争、そして欧州連合(EU)におけるマウスハウジングに使用される非リサイクルプラスチックに対する環境規制の強化です。特にプレミアムモデルの主要なサプライチェーンリスクとして、特殊なファウンドリにおけるフォトダイオードの容量制限が挙げられ、これが新センサー導入の遅延につながっています。

市場は、様々なセグメントにわたって詳細に分析されています。タイプ別ではFPSマウス、MMOマウス、MOBAマウス、RTSマウス、その他のタイプに分類されます。センサー技術別では光学式とレーザー式があります。接続性別では有線、ワイヤレス、ハイブリッドに分けられます。特に、2025年に導入された低遅延2.4 GHz無線技術は、パケットロスを人間の反射神経の閾値以下に抑え、プロのプレイヤーでさえワイヤレスへの移行を促しています。また、デュアルモードデザインはバッテリーバックアップの柔軟性を提供しています。

価格帯別では50米ドル以下、51~100米ドル、101~150米ドル、150米ドル超の4つの区分があります。2024年の出荷量の60%以上を占めたのは51~100米ドルの価格帯で、これは成熟したフラッグシップセンサーとコスト効率の良いシェルを組み合わせることで、性能と手頃な価格のバランスを実現しているためです。流通チャネル別ではオンラインとオフライン(専門店、量販店)に分けられます。エンドユーザー別では個人/家庭、インターネットカフェ、eスポーツアリーナ/ゲーミングラウンジ、企業/機関が含まれます。

地域別では北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域に細分化され、さらに各国レベルでの分析も行われています。特にアジア太平洋地域は、堅牢なブロードバンドインフラと国営eスポーツリーグに牽引され、2024年のゲーミングマウス売上の約50%を占める最大の地域となっています。

競争環境については、Logitech International S.A.、Razer Inc.、Corsair Gaming Inc.、SteelSeries ApS、HP Inc. (HyperX/OMEN)、AsusTek Computer Inc. (ROG)、BenQ (Zowie)など、主要な20社がプロファイルされています。レポートでは、これらの企業の戦略的動向やベンダーのポジショニング分析も提供されています。

最後に、レポートは未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおけるFPS中心のeスポーツトーナメントの爆発的成長

- 4.2.2 北米のストリーミングコミュニティにおけるカスタマイズ可能な高DPIワイヤレスマウスの需要急増

- 4.2.3 EUの競技ゲーマー間での超軽量ハニカムシェルデザインの急速な採用

- 4.2.4 ゲーミングノートPCとのアクセサリーバンドルが中東小売市場の販売量を牽引

- 4.2.5 クロスプラットフォームのクラウドゲーミングが多ジャンルマウスの要件を拡大

- 4.2.6 インフルエンサー主導の限定版コラボレーションがプレミアムセグメントの売上を加速

- 4.3 市場の阻害要因

- 4.3.1 光学センサー製造能力の制約が高級品の供給を制限

- 4.3.2 中国のマーケットプレイスにおける偽造品の蔓延がブランド価値を損なう

- 4.3.3 OECD諸国の飽和したエントリーレベルセグメントにおける価格競争

- 4.3.4 EUにおけるマウスハウジングの非リサイクルプラスチックに対する環境規制の強化

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 FPSマウス

- 5.1.2 MMOマウス

- 5.1.3 MOBAマウス

- 5.1.4 RTSマウス

- 5.1.5 その他のタイプ

- 5.2 センサー技術別

- 5.2.1 光学式

- 5.2.2 レーザー式

- 5.3 接続性別

- 5.3.1 有線

- 5.3.2 無線

- 5.3.3 ハイブリッド

- 5.4 価格帯別

- 5.4.1 50米ドル以下

- 5.4.2 51~100米ドル

- 5.4.3 101~150米ドル

- 5.4.4 150米ドル以上

- 5.5 流通チャネル別

- 5.5.1 オンライン

- 5.5.2 オフライン (専門店、量販店)

- 5.6 エンドユーザー別

- 5.6.1 個人 / 家庭用

- 5.6.2 インターネットカフェ

- 5.6.3 eスポーツアリーナおよびゲーミングラウンジ

- 5.6.4 企業 / 機関

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 ニュージーランド

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Logitech International S.A.

- 6.3.2 Razer Inc.

- 6.3.3 Corsair Gaming Inc.

- 6.3.4 SteelSeries ApS

- 6.3.5 HP Inc. (HyperX/OMEN)

- 6.3.6 AsusTek Computer Inc. (ROG)

- 6.3.7 BenQ (Zowie)

- 6.3.8 Cooler Master Technology Inc.

- 6.3.9 Glorious PC Gaming Race LLC

- 6.3.10 Finalmouse LLC

- 6.3.11 Roccat GmbH

- 6.3.12 MSI (Micro-Star International)

- 6.3.13 Dell Technologies (Alienware)

- 6.3.14 Lenovo Group Ltd. (Legion)

- 6.3.15 Redragon Co.

- 6.3.16 A4Tech Co. (Bloody)

- 6.3.17 Endgame Gear GmbH

- 6.3.18 Xtrfy AB

- 6.3.19 Pulsar Gaming Gears

- 6.3.20 VAXEE Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲーミングマウスとは、主にPCゲームをプレイする際に、より高い操作精度、反応速度、快適性、そして耐久性を追求して設計された専用のマウスでございます。一般的なオフィス用マウスとの最大の違いは、高性能なセンサーによるDPI(感度)の細かな調整機能、複数のボタンに任意の機能を割り当てられるマクロ機能、そして長時間の激しい使用に耐えうる堅牢な構造にあります。これらの特性により、プレイヤーはゲーム内でのキャラクター操作やエイム(照準合わせ)をより正確かつ迅速に行うことができ、ゲームパフォーマンスの向上に直結します。特にeスポーツのプロフェッショナルな競技環境では、プレイヤーのスキルを最大限に引き出すための不可欠なツールとして位置づけられています。

ゲーミングマウスは、その機能や形状、接続方式によって多種多様なモデルが存在します。接続方式では、遅延が少なく安定した「有線タイプ」と、ケーブルの煩わしさから解放される「無線タイプ」に大別され、近年の無線タイプは独自の低遅延技術により有線と遜色ないパフォーマンスを発揮します。形状においては、左右対称デザインや、右利き・左利き専用のエルゴノミクスデザイン、また、マウスの持ち方(かぶせ持ち、つかみ持ち、つまみ持ち)に特化した形状など、プレイヤーの手にフィットするよう工夫されています。ボタン数もモデルによって異なり、基本的な2ボタンとホイールに加え、MMO(多人数同時参加型オンラインゲーム)やMOBA(マルチプレイヤーオンラインバトルアリーナ)に適した多ボタンモデルもございます。センサーは、現在ではより高精度で安定したトラッキング性能を持つ光学式センサーが主流です。DPI切り替え機能、マクロ機能、そして視覚的なカスタマイズを可能にするRGBライティング機能なども、ゲーミングマウスの重要な特徴です。

ゲーミングマウスの主な用途はPCゲームのプレイですが、ゲームジャンルによって求められる特性が異なります。FPS(ファーストパーソン・シューター)やTPS(サードパーソン・シューター)のような精密なエイムと素早い反応が求められるゲームでは、軽量で低遅延、高DPI設定が可能なモデルが好まれ、正確なエイムと迅速な射撃を可能にします。一方、MMOやMOBAのように多数のスキルやアイテムを瞬時に使い分ける必要があるゲームでは、サイドボタンに多くの機能を割り当てられる多ボタンモデルが重宝され、複雑なコマンドをスムーズに実行できます。プロゲーマーから一般ゲーマーまで、自身のプレイスタイルや好みに合ったゲーミングマウスを選ぶことは、ゲーム体験の快適性とパフォーマンス向上に大きく寄与します。ゲーム以外の用途として、DPI切り替えやマクロ機能を活用してクリエイティブ作業やオフィスワークの効率化に役立てるユーザーもいらっしゃいますが、その本質的な価値はゲームプレイの最適化にあります。

ゲーミングマウスの性能を支える技術は多岐にわたります。最も重要な「センサー技術」では、DPI(感度)、IPS(最大追跡速度)、加速度抑制、リフトオフディスタンス(LOD:マウスを持ち上げた際にセンサーが反応しなくなる高さ)調整機能が精密な操作に不可欠です。ポーリングレート(Hz)は、マウスがPCに位置情報を送信する頻度を示し、高いほど低遅延です。次に「スイッチ」は、クリック感や耐久性に直結し、数千万回以上のクリック寿命を持つものが一般的です。無線タイプでは、2.4GHz帯を用いた専用ドングルによる低遅延無線技術が進化しており、LogicoolのLIGHTSPEEDやRazerのHyperSpeedなどが代表例です。マウスの「ソフトウェア」も重要で、DPI設定、ボタン割り当て、マクロ設定、プロファイル管理、RGBライティングの制御など、多岐にわたるカスタマイズを可能にします。さらに、軽量化のためのハニカムシェル構造や、滑らかな操作感を実現するPTFE(テフロン)製のソール、取り回しの良いパラコードや布巻きケーブルなども、快適なゲームプレイを支える重要な技術要素です。

近年、eスポーツの世界的隆盛とPCゲーム市場の拡大に伴い、ゲーミングデバイス市場も急速な成長を遂げております。ゲーミングマウスはその中核をなす製品の一つであり、プロゲーマーの使用が一般ゲーマーの購買意欲を刺激し、市場を牽引しています。主要なメーカーとしては、Logicool(Logitech)、Razer、SteelSeries、ZOWIE(BenQ)、Corsair、HyperX、Gloriousなどが挙げられ、それぞれが独自の技術やデザイン哲学に基づいた製品を展開しています。価格帯はエントリーモデルから高性能なハイエンドモデルまで幅広く、ユーザーの予算やニーズに応じて選択肢が豊富です。現在の市場トレンドとしては、まず「軽量化」が挙げられ、特にFPSゲーマーを中心にハニカム構造などの採用が進んでいます。次に「無線化と低遅延化の両立」も大きなトレンドで、技術の進化により有線と遜色ないレベルに達し、ケーブルの煩わしさがない自由な操作が評価されています。また、高精度センサーの普及、カスタマイズ性の向上、そしてRGBライティングによる視覚的な魅力も、市場の活性化に貢献しています。

ゲーミングマウスの将来は、さらなる技術革新とユーザー体験の深化が期待されます。現在のトレンドである「軽量化」と「無線化」は、バッテリー技術の進化や省電力化により、さらに加速するでしょう。将来的には、ワイヤレス充電技術の普及により、バッテリー切れの心配がなくなる可能性もございます。センサー技術は、より高精度化し、あらゆる表面での安定したトラッキングを可能にするだけでなく、ユーザーのプレイスタイルやゲーム内の状況に応じて感度を自動調整するAI・機械学習との融合も進むかもしれません。また、触覚フィードバック技術の導入により、ゲーム内のイベントをマウスを通じて体感できるようになる可能性も考えられます。環境への配慮も重要なテーマとなり、リサイクル素材の採用や省エネ設計がより一層進むでしょう。さらに、3Dプリンティング技術の進化により、ユーザー一人ひとりの手に完全にフィットするカスタムシェルが手軽に作成できるようになるなど、パーソナライゼーションが深化する可能性も秘めています。これらの進化は、ゲーミングマウスが単なる入力デバイスを超え、より没入感のあるゲーム体験と、ゲーマーのパフォーマンスを最大限に引き出すための高度なパートナーへと進化していくことを示唆しています。