スマート水管理市場 規模・シェア分析:成長動向と予測 (2025年〜2030年)

スマート水管理市場は、コンポーネント(ソリューション、サービス)、エンドユーザー(住宅、商業、産業/公共事業)、通信技術(セルラー(2G/3G/4G/5G、NB-IoT)、LPWAN(LoRaWAN、Sigfox)など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート水管理市場の概要

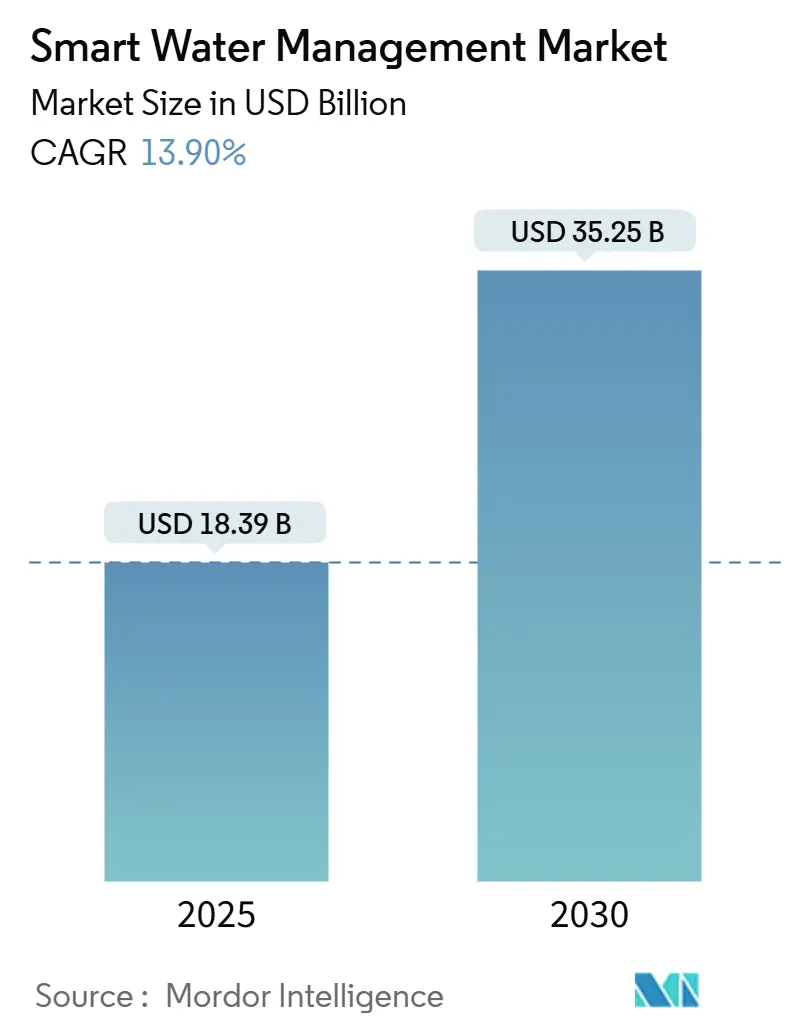

スマート水管理市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。2025年には183.9億米ドルと推定される市場規模は、2030年には352.5億米ドルに達し、年平均成長率(CAGR)13.9%で拡大すると予測されています。この成長は、水ストレスの増大と環境規制の強化に対応するため、公益事業者が従来の段階的な漏水削減から、データ駆動型の効率化プログラムへと戦略を転換していることに起因しています。

市場の主な推進要因としては、LPWAN(低電力広域ネットワーク)接続の成熟、デジタルツインアプリケーションの普及、そしてデジタル水インフラへの政府による景気刺激策が挙げられます。これにより、従来の計測システムやSCADA(監視制御およびデータ収集)フレームワークは、予測的で自己最適化する統合監視・分析・制御プラットフォームへと移行し、クラウド対応のエンドツーエンドアーキテクチャが導入されつつあります。

主要な市場動向と洞察

1. コンポーネント別分析

コンポーネント別では、ソリューションが2024年に市場収益の53.7%を占め、公益事業者が計測、漏水検知、分析、制御を網羅する統合スイートを志向していることが示されています。一方、サービス部門は2030年までに16.2%のCAGRで最も速い成長を遂げると予測されており、データサイエンスや変更管理スキルが技術価値の実現に不可欠であると認識されています。企業資産管理モジュールと水力モデリングエンジンの統合によるパイプ故障予測や、地理空間分析とSCADAデータの重ね合わせによる資本プロジェクトの優先順位付けが進んでいます。ベンダーはクラウドネイティブアーキテクチャに注力し、アプリケーションマーケットプレイスやローコードカスタマイズをサポートすることで、将来の統合コスト削減を目指しています。

2. エンドユーザー別分析

エンドユーザー別では、住宅部門が2024年に47.2%の市場シェアを占め、2030年までに14.3%のCAGRで成長すると見込まれています。これは、大規模なスマートメータープログラムの導入と、都市部での展開コスト償却の加速によるものです。日本の徳島、熊本、京都での住宅用メーターのパイロットプロジェクトは、全国的な需要最適化へのコミットメントを示しています。商業・産業ユーザーは、施設のベンチマークや企業のESG開示に役立つ詳細な分析を求めています。公共施設では、嵐の際の下水氾濫を予測するデジタルツインが導入され、保険料割引などのメリットを享受しています。

3. 通信技術別分析

通信技術別では、セルラーネットワーク(NB-IoTを含む)が2024年に市場収益の32.5%を占めました。これは、ユビキタスなタワーとミッションクリティカルなテレメトリーにおける実績あるQoS(サービス品質)によるものです。しかし、LPWAN(LoRaWAN、Sigfox)は15.7%のCAGRで急速に拡大しており、バッテリー寿命とモジュールコストの優位性から、遠隔地や地下設置のメーターに理想的です。RFメッシュは低遅延が必要なキャンパスネットワークで、衛星バックホールは孤立した貯水池やパイプラインからのデータ収集に利用されています。技術選択は、スループットよりも生涯経済性に基づいて行われるようになり、都市部ではNB-IoT、郊外ではLoRaWANといったハイブリッドアーキテクチャが採用される傾向にあります。

4. 地域別分析

地域別では、北米が2024年に27.9%の収益シェアで市場をリードしています。大規模な地方自治体がメーターデータ管理、エッジ分析、サイバーセキュリティ強化のための入札を迅速に行い、シュナイダーエレクトリックの投資計画が示すように、持続的な調達が見込まれています。一方、アジア太平洋地域(APAC)は14.3%のCAGRで最も急速に成長している地域です。中国のスマートシティにおけるエンドツーエンドのデジタル水監視の義務化、日本の国土交通省によるDX技術カタログへのスマート水基準の組み込み、オーストラリアの漏水検知への注力、インドのプリペイドメーター導入などが、この地域の成長を牽引しています。

市場の推進要因

* 世界的な水需要増加への対応の必要性: 深刻な干ばつサイクルにより、リアルタイムの消費最適化が公益事業者にとって不可欠なインフラとなっています。

* 無収水(NRW)損失削減への圧力: 規制強化により、NRW削減が公益事業者の存続指標となり、漏水分析の導入が不可欠となっています。

* 政府のスマートシティ・持続可能性に関する義務化: 各国の政府がデジタル水インフラの導入を公共資金受領の条件とするなど、政策が市場拡大を促進しています。

* LPWAN接続の急速な採用: LoRaWANやNB-IoTなどのLPWAN技術の進歩が、大規模な低電力メーター導入を可能にし、所有コストを削減しています。

* 予測的なパイプ故障のためのデジタルツインプラットフォーム: 漏水発生前の予測を可能にし、緊急修理費用を削減します。

* 米国およびEUのデジタル水インフラ向け景気刺激策: 政府資金がデジタル水インフラへの投資を後押ししています。

市場の阻害要因

* 計測・ネットワークアップグレードの資本集約的な性質: 大規模なスマート水管理導入には多額の初期投資が必要であり、特に途上国では資金調達能力が課題となります。

* レガシーOT/ITシステム間の相互運用性のギャップ: 数十年前に導入されたSCADAシステムを持つ公益事業者は、IoTプラットフォームとの統合において高コストなシステム刷新やミドルウェアによる回避策を強いられます。

* 統合された水ネットワークにおけるサイバーセキュリティの脆弱性: ネットワークの統合が進むにつれて、サイバー攻撃のリスクが増大します。

* IoTコンポーネントの関税によるコスト上昇: 特定の地域では、関税がIoTコンポーネントのコストを押し上げ、導入の障壁となる可能性があります。

競争環境

スマート水管理市場のベンダーエコシステムは中程度に集中しています。Xylem、Itron、ABB、Siemens、Schneider Electricなどの既存企業は、グローバルなサービス網と多様な製品群を活かして複数年契約を獲得しています。これらの企業は、Badger MeterによるSmartCover買収やXylemによるIdricaへの出資のように、買収を通じて能力を拡大し、プラットフォームの幅を広げ、顧客のスイッチングコストを高める戦略をとっています。

一方、FIDO AI、SewerAI、KandoなどのAIファーストの挑戦者たちは、機械学習モデルが漏水検知や廃水インテリジェンスを再定義するという投資家の確信を背景に、資金調達に成功しています。これらの企業は、従来のハードウェアでは見逃されていた音響異常や化学的特徴を検出するクラウドネイティブなアルゴリズムを提供しています。また、SiemensとKETOSの協業のように、既存企業と新興企業が連携し、運用深度と分析の高度化を図る動きも見られます。

最近の業界動向

* 2025年5月: VeoliaがWater Technologies and Solutionsの残りの30%株式を17.5億米ドルで取得し、2027年までに9000万ユーロの追加シナジー効果を目指すと発表しました。

* 2022年4月: Global Omnium、Telefónica Tech、Google CloudがAIアライアンスを形成し、地中海ポシドニア藻場の監視と公益事業の運用最適化を目指しています。

* 2025年3月: DauplerがシリーズBで1500万米ドルを調達し、公益事業者のインシデント対応の自動化を推進しています。

* 2025年3月: LeakZonがシリーズAで500万米ドルを調達し、WEAD漏水分析プラットフォームを米国市場に拡大する計画です。

この市場は、水資源の持続可能な管理と効率的な利用に向けた世界的な取り組みの中で、今後も重要な役割を果たすことが期待されています。

このレポートは、スマート水管理市場に関する詳細な分析を提供しています。スマート水管理市場は、水道ネットワークからデータを収集、送信、分析するための接続型ハードウェア、ソフトウェア、およびマネージドサービスで構成されており、公益事業、産業、家庭がリアルタイムに近い形で漏水検知、エネルギー消費削減、配水最適化を行うことを目的としています。デジタルセンシングや双方向通信を伴わない従来の処理装置は、本調査の範囲外とされています。

市場の成長を牽引する主な要因としては、世界的な水需要の増加に対応する必要性、無収水(NRW)損失を抑制するための圧力の高まり、政府によるスマートシティおよび持続可能性に関する義務化が挙げられます。また、LPWAN(LoRaWAN、NB-IoT)接続の急速な採用、予測的なパイプ故障モデリングを可能にするデジタルツインプラットフォームの登場、米国およびEUにおけるデジタル水管理に特化したインフラ刺激策資金も重要な推進力となっています。一方で、市場の成長を阻害する要因も存在します。これには、計測およびネットワークアップグレードの資本集約的な性質、既存のOT/ITシステム間の相互運用性のギャップ、統合された水OTネットワークにおけるサイバーセキュリティの脆弱性、そして2025年以降のIoTコンポーネントに対する関税によるコスト上昇が含まれます。

スマート水管理市場は、2025年には183.9億米ドルの規模に達し、2030年までには352.5億米ドルに成長すると予測されています。特に、プロフェッショナルサービスとマネージドサービスを含む「サービス」セグメントは、2030年まで年平均成長率(CAGR)16.2%で最も急速な成長を遂げると見込まれています。市場は、コンポーネント(ソリューション、サービス)、エンドユーザー(住宅、商業、産業/公共事業)、通信技術(セルラー、LPWAN、RFメッシュ/Wi-SUN、衛星など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。LPWANは、15年間のバッテリー寿命と強力な信号浸透性を提供し、高帯域幅のセルラーオプションと比較して運用コストを削減できるため、水道メーターでの採用が進んでいます。地域別では、北米が2024年に27.9%のシェアで収益をリードしており、アジア太平洋地域がCAGR 14.3%で最も急速な成長を遂げると予測されています。

競合環境については、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。Xylem Inc.、Itron Inc.、ABB Ltd.、Siemens AG、Schneider Electric SE、Honeywell International Inc.、IBM Corporation、SUEZ Water Technologies and Solutions、Badger Meter Inc.、Landis+Gyr AG、Kamstrup A/S、Trimble Water、Huawei Technologies Co. Ltd.、Esri、Evoqua Water Technologies、Sebata Holdings Ltd.、Hitachi Ltd.、Arad Group、TaKaDu Ltd.、i2O Water Ltd.といった主要20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

本レポートの調査方法論は、堅牢かつ多角的なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋地域の地方自治体の配水エンジニア、ソリューションインテグレーター、計測OEMへのインタビューを通じて、採用率、センサー寿命、サービスマークアップなどの実地情報が収集されました。二次調査では、国連FAO AQUASTAT、国際水協会、ユーロスタットの水統計、米国EPAスマートユーティリティレポートなどの公開データ、世界銀行のプロジェクトシートからのインフラ資金調定額、企業の財務報告書などが活用されています。市場規模の算出と予測は、地域ごとの水道事業支出と無収水損失値から始まるトップダウンアプローチと、サプライヤーの収益集計やASP×ユニット出荷数によるボトムアップチェックを組み合わせることで検証されています。漏水発生率、公益事業のデジタル化予算、IoTモジュールコスト、規制補助金、住宅料金改革などが主要なモデルドライバーとして機能しています。この徹底した方法論と年次更新サイクルにより、Mordor Intelligenceのデータは高い信頼性を確保しています。

スマート水管理市場は、世界的な課題と技術革新に後押しされ、今後も力強い成長が期待されています。本レポートは、市場の機会と将来の展望についても分析しており、意思決定者に対してバランスの取れた透明性の高い情報基盤を提供しています。

以上これにより、企業は戦略的な投資判断を下し、持続可能な水資源管理に向けた取り組みを加速させることが可能になります。特に、気候変動による水不足の深刻化や、老朽化したインフラの更新需要が高まる中で、スマート水管理技術の導入は喫緊の課題となっています。本市場は、センサー技術、データ分析、AI、IoTといった先進技術の融合によって、その可能性をさらに広げていくでしょう。地域ごとの特性や規制環境の違いも考慮に入れ、カスタマイズされたソリューションが求められる中、Mordor Intelligenceのレポートは、そうした複雑な市場動向を深く掘り下げて解説しています。この包括的な分析を通じて、市場参加者は競争優位性を確立し、新たなビジネスチャンスを捉えるための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増大する世界の水需要を管理する必要性の高まり

- 4.2.2 無収水(NRW)損失を抑制するための圧力の高まり

- 4.2.3 政府のスマートシティおよび持続可能性に関する義務

- 4.2.4 LPWAN接続(LoRaWAN、NB-IoT)の急速な採用

- 4.2.5 予測的なパイプ故障モデリングを可能にするデジタルツインプラットフォーム

- 4.2.6 デジタル水に充当された米国およびEUのインフラ刺激資金

- 4.3 市場の阻害要因

- 4.3.1 計測およびネットワークアップグレードの資本集約的な性質

- 4.3.2 レガシーOT/ITシステム間の相互運用性のギャップ

- 4.3.3 統合された水OTネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.4 2025年以降のIoTコンポーネントの関税によるコストインフレ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(価値)

- 5.1 コンポーネント別

- 5.1.1 ソリューション別

- 5.1.1.1 エンタープライズ資産管理

- 5.1.1.2 配電網監視

- 5.1.1.3 監視制御およびデータ収集 (SCADA)

- 5.1.1.4 メーターデータ管理 (MDM)

- 5.1.1.5 分析

- 5.1.1.6 その他のソリューション

- 5.1.2 サービス別

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 エンドユーザー別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 産業 / 公益事業

- 5.3 通信技術別

- 5.3.1 セルラー (2G/3G/4G/5G, NB-IoT)

- 5.3.2 LPWAN (LoRaWAN, Sigfox)

- 5.3.3 RFメッシュ / Wi-SUN

- 5.3.4 衛星およびその他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 エジプト

- 5.4.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ザイレム社(センサスを含む)

- 6.4.2 イトロン社

- 6.4.3 ABB社

- 6.4.4 シーメンスAG

- 6.4.5 シュナイダーエレクトリックSE(+AVEVA)

- 6.4.6 ハネウェルインターナショナル社

- 6.4.7 IBMコーポレーション

- 6.4.8 スエズ・ウォーター・テクノロジーズ・アンド・ソリューションズ

- 6.4.9 バジャーメーター社

- 6.4.10 ランディス+ギアAG

- 6.4.11 カムストルップA/S

- 6.4.12 トリンブル・ウォーター

- 6.4.13 華為技術有限公司

- 6.4.14 エスリ

- 6.4.15 エヴォクア・ウォーター・テクノロジーズ

- 6.4.16 セバタ・ホールディングス社

- 6.4.17 日立製作所

- 6.4.18 アラド・グループ

- 6.4.19 タカドゥ社

- 6.4.20 i2Oウォーター社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート水管理とは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ分析、クラウドコンピューティングなどの先進技術を駆使し、水資源の監視、制御、最適化を総合的に行うシステムやアプローチを指します。これは、従来の経験や勘に頼る水管理から、データに基づいた科学的かつ効率的な管理へと転換を図るもので、水供給の安定化、水質保全、漏水検知、災害対策、そして持続可能な水利用の実現を目的としています。対象は上水道、下水道、農業用水、工業用水、河川管理など多岐にわたり、水インフラ全体のレジリエンス(回復力)向上と効率化を目指すものです。

スマート水管理にはいくつかの種類があり、それぞれ異なる課題に対応しています。まず、スマート上水道管理では、配水管網に設置されたセンサーが水圧、流量、水質などをリアルタイムで監視し、漏水箇所の早期特定や配水圧力の最適化、水質異常の検知を行います。また、遠隔自動検針(AMR/AMI)により、検針業務の効率化と正確な水使用量データの収集が可能になります。次に、スマート下水道管理では、管路内の水位センサーやカメラを用いた劣化診断、ポンプ場の運転最適化、浸水予測などが行われ、都市型水害の軽減や下水処理の効率化に貢献します。スマート農業水管理は、土壌水分センサーや気象データと連携し、作物が必要とする水量だけを供給する精密灌漑を実現し、水資源の節約と収穫量の最大化を図ります。さらに、スマート河川・ダム管理では、河川水位やダム貯水量をリアルタイムで監視し、洪水予測やダム放流の最適化を通じて、水害リスクの低減と水資源の有効活用を進めます。これらのシステムは、個別に機能するだけでなく、相互に連携し、より広範な水循環全体の最適化を目指す統合的なプラットフォームへと発展しつつあります。

スマート水管理の用途は非常に広範です。例えば、漏水検知においては、音響センサーや圧力センサーのデータをAIが分析することで、漏水箇所をピンポイントで特定し、迅速な修復を可能にします。これにより、貴重な水資源の損失を最小限に抑え、修繕コストも削減できます。水質管理では、リアルタイムでの水質監視により、汚染物質の混入や異常を早期に発見し、住民への安全な水供給を確保します。配水圧力の最適化は、需要に応じて管路内の圧力を調整することで、ポンプの運転にかかるエネルギー消費を削減し、同時に管路への負担を軽減してインフラの長寿命化に寄与します。また、過去のデータや気象予報に基づいた水需要予測は、効率的な水供給計画の策定を可能にし、無駄のない水運用を実現します。災害時には、洪水予測システムや浸水監視システムが早期警報を発し、避難指示の迅速化や被害の最小化に貢献します。農業分野では、精密灌漑により水不足地域での生産性向上に寄与し、インフラの長寿命化においては、管路の劣化診断や予防保全計画の策定を通じて、将来的な更新コストの抑制に繋がります。

スマート水管理を支える関連技術は多岐にわたります。まず、IoTセンサーは、水位、水圧、流量、水質(pH、濁度、残留塩素など)、土壌水分といった様々なデータをリアルタイムで計測する基盤となります。これらのセンサーから得られた膨大なデータは、LPWA(LoRaWAN、NB-IoT)や5G、衛星通信といった多様な通信技術を通じてクラウド上に集約されます。クラウドコンピューティングは、データの保存、処理、分析、そしてアプリケーションの実行環境を提供します。集約されたデータは、ビッグデータ分析によって傾向や異常が検出され、AI(人工知能)や機械学習がパターン認識、需要予測、異常検知、さらには制御の最適化に活用されます。GIS(地理情報システム)は、水道管路図やセンサー位置、漏水箇所などを地図上に可視化し、直感的な管理と迅速な意思決定を支援します。さらに、物理的な水インフラを仮想空間に再現するデジタルツイン技術は、シミュレーションや予測、最適化をより精緻に行うことを可能にします。将来的には、管路点検や施設監視にロボットやドローンが活用されることも期待されています。

スマート水管理の市場背景には、複数の要因が複雑に絡み合っています。世界的な人口増加と経済発展は、水需要の増大を招き、多くの地域で水資源の枯渇が深刻化しています。同時に、多くの先進国では、水道管や下水処理施設といった水インフラの老朽化が進行しており、漏水による水損失や維持管理コストの増大が大きな課題となっています。気候変動の影響も無視できません。異常気象による洪水や干ばつの頻発は、水管理の複雑さを一層高め、より強靭なインフラと管理体制を求めています。また、水質保全や排水に関する環境規制の強化も、より高度な水管理技術の導入を後押ししています。このような状況下で、IoT、AI、ビッグデータといった先進技術が成熟し、水管理分野への応用が現実的になったことが、スマート水管理市場の拡大を加速させています。国連の持続可能な開発目標(SDGs)においても、「安全な水とトイレを世界中に」という目標が掲げられており、スマート水管理はこれらの国際的な目標達成に向けた重要な手段として位置づけられています。

将来展望として、スマート水管理はさらなる技術統合と高度化が進むと予想されます。AIとIoTの連携はより深まり、自律的な水管理システムが普及し、人間の介入なしに最適な水運用が行われるようになるでしょう。デジタルツイン技術の活用も進み、物理的な水インフラの挙動を仮想空間で高精度に再現し、様々なシナリオでのシミュレーションや予測、最適化が可能になります。気候変動による災害リスクが高まる中、スマート水管理は、洪水や干ばつに対する都市や地域のレジリエンスを強化する上で不可欠な要素となり、早期警戒システムや迅速な復旧支援が強化されるでしょう。また、水処理・供給におけるエネルギー消費は、ポンプの最適制御や再生可能エネルギーとの連携により大幅に削減される見込みです。上水道、下水道、農業用水、工業用水、河川管理といった個別のシステムが統合され、地域全体の水循環を最適化する「都市型水管理プラットフォーム」のような概念が実現する可能性もあります。異なる組織や自治体間での水関連データの共有が進むことで、広域での水資源管理や災害対策が強化され、新たなビジネスモデルの創出も期待されます。開発途上国においても、低コストで導入可能なスマート水管理ソリューションが普及し、世界的な水問題の解決に大きく貢献していくことでしょう。