ソリッドステートドライブ(SSD)市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

ソリッドステートドライブ(SSD)レポートは、フォームファクター(2.5インチ、M.2、U.2など)、インターフェース(SATA、PCIe/NVMe、SAS)、テクノロジー/NANDタイプ(SLC、MLCなど)、容量(500GB以下、500GB~1TBなど)、エンドユーザー/アプリケーション(クライアントエレクトロニクス、エンタープライズ/データセンターサーバーなど)、販売チャネル(直接販売/OEM、オンライン小売など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソリッドステートドライブ(SSD)市場の概要:成長トレンドと予測(2026年~2031年)

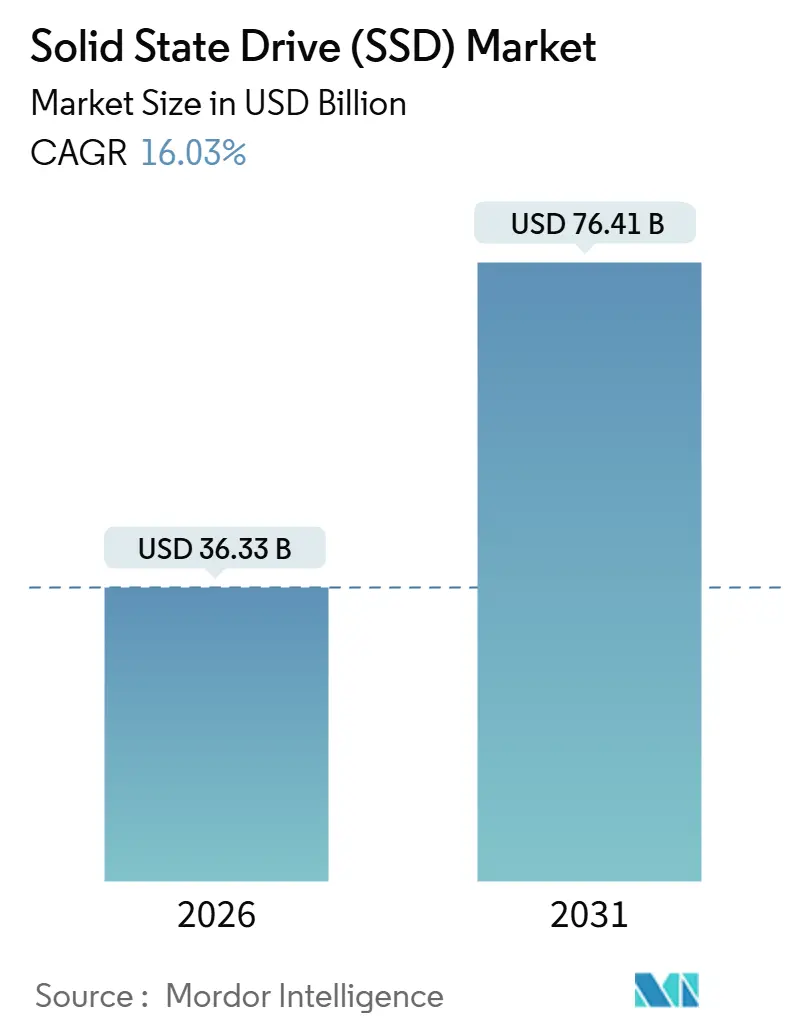

本レポートは、ソリッドステートドライブ(SSD)市場の規模、成長、トレンドに関する詳細な分析を提供しています。調査期間は2020年から2031年で、市場は2026年に363.3億米ドルに達し、2031年には764.1億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は16.03%と非常に高い伸びが期待されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、主要なNANDメーカーが市場を牽引しています。

# 市場分析

SSD市場の成長は、主にハイパースケールおよびエンタープライズの顧客が、生成AIトレーニング、ベクトルデータベース、リアルタイム分析といったワークロードのために、従来のハードディスクからNVMeフラッシュへの移行を進めていることに起因しています。これにより、サブミリ秒の低遅延が実現されています。また、5G基地局や自動運転車におけるエッジコンピューティングノードの急速な増加も、需要の第二の原動力となっています。

技術面では、QLC NANDがTLC NANDとコスト面で同等になりつつあること、PCIe Gen5の帯域幅の向上、そして2.5インチU.2からEDSFFモジュールへの移行が、SSDの採用をさらに加速させています。消費者側の動向も重要で、ゲーマー、コンテンツクリエーター、AI開発者は大容量ドライブを好む傾向にあり、2TB以上の容量帯は市場全体の成長率を上回る19.41%のCAGRで成長すると予測されています。供給側では、5つの垂直統合型NANDメーカーが世界の生産量の約4分の3を占めていますが、300層ノード、ファームウェア定義型フラッシュ、熱管理技術の革新を巡る競争は激化しています。

# 主要なレポートのポイント

* インターフェース別: PCIeおよびNVMeは、2025年にSSD市場シェアの62.34%を占め、2031年までに17.03%のCAGRで成長すると予測されています。

* フォームファクター別: M.2は2025年にSSD市場規模の47.11%を占めましたが、EDSFFモジュールは2031年までに18.12%のCAGRで成長すると予測されています。

* テクノロジー/NANDタイプ別: トリプルレベルセル(TLC)NANDは2025年に収益の58.56%を占めましたが、QLC NANDは耐久性のギャップが縮まるにつれて18.12%のCAGRで拡大しています。

* 容量別: 2TB以上の容量帯は2025年にSSD市場規模の19.41%を占め、19.41%のCAGRで最も急速に成長しているセグメントです。

* エンドユーザー/アプリケーション別: クライアントデバイスは2025年に収益の43.12%を占めましたが、エンタープライズおよびデータセンターサーバーは18.72%のCAGRで成長し、クライアントデバイスを上回ると予測されています。

* 販売チャネル別: オンライン小売は2031年までに17.82%のCAGRで成長し、オフライン店舗や特定の流通チャネルのシェアを侵食すると予測されています。

* 地域別: アジア太平洋地域は2025年に収益の46.73%を占め、18.67%のCAGRで最も強力な地域成長率を示すと予想されています。

# 市場のトレンドと洞察

成長要因

SSD市場の成長を牽引する主な要因は以下の通りです。

1. AI/MLデータセンターワークロードからの需要増加(CAGRへの影響:+4.2%): 生成AIクラスターは、テラバイト規模のパラメータファイルをローカルNVMe層からストリーミングするようになり、PCIe Gen5ドライブがSATAや初期世代のPCIeデバイスに取って代わっています。エッジAIも需要を加速させ、自動運転車には4TBから8TBのSSDが搭載されています。ハイパースケーラーは、フラッシュを運用コスト削減の手段と見なしています。

2. エンタープライズストレージアレイにおけるNVMe採用の加速(CAGRへの影響:+3.1%): NVMeは2025年にエンタープライズアレイの出荷で60%の閾値を超え、NVMe-over-Fabrics(NVMe-oF)はSASやFibre Channelを置き換えつつあります。NVMe 2.0仕様の導入により、CPUサイクルが削減され、SATAシェルフの置き換えが加速しています。

3. 5GおよびIoTにおけるエッジコンピューティングノードの急速な成長(CAGRへの影響:+2.8%): 通信事業者は5GマクロサイトでCDNアセットをキャッシュし、バックホールを38%削減しています。テスラは自動運転プラットフォームに2TBのSSDを組み込んでおり、産業用IoTゲートウェイ、POSキオスク、堅牢なエッジサーバーなど、幅広いエッジコンピューティング用途でSSDの需要が高まっています。

4. PCIe 5.0およびEDSFFフォームファクターの主流化(CAGRへの影響:+3.5%): Intel Sapphire RapidsおよびAMD Genoaの登場により、PCIe Gen5の導入が本格化し、新しいサーバーの40%以上で採用されています。Microsoft AzureやMeta、Alibabaなどの大手企業が、E1.SやE3.SといったEDSFFドライブを採用し、密度と冷却効率の向上を実現しています。

5. 政府のグリーンデータ政策によるフラッシュ優遇(CAGRへの影響:+1.4%): 欧州のEUエネルギー効率指令など、政府の政策がHDDよりもフラッシュストレージの採用を促進しています。

6. OEMファームウェア定義型フラッシュによる新しいアップグレードサイクルの創出(CAGRへの影響:+1.3%): OEMによるファームウェア定義型フラッシュの導入が、新たなアップグレードサイクルを生み出しています。

阻害要因

SSD市場の成長を抑制する可能性のある要因は以下の通りです。

1. NANDビットの供給過剰によるASPの価格変動の高さ(CAGRへの影響:-2.7%): 2024年から2025年にかけてNAND価格が35%変動し、OEMのマージンを圧迫しました。2023年のウェハー生産過剰とQLCへの急速な移行が市場の供給過剰を引き起こし、消費者向けSSDの平均販売価格(ASP)は前年比28%下落しました。

2. NANDウェハー製造におけるサプライチェーンの集中リスク(CAGRへの影響:-1.8%): 世界のNAND容量の68%が台湾と韓国に集中しており、2024年の地震でKioxiaの生産が停止した際には、スポット価格が数週間で12%上昇しました。米国のCHIPS法やEUのチップス法による国内工場建設の取り組みはありますが、2027年以前に量産体制に入るものはありません。

3. 超薄型クライアントデバイスにおける熱管理の課題(CAGRへの影響:-1.2%): ラップトップやモバイルワークステーションなどの超薄型クライアントデバイスでは、SSDの熱管理が課題となっています。

4. エンタープライズドライブのセキュリティ認証コストの増加(CAGRへの影響:-0.6%): エンタープライズ向けドライブや政府調達において、セキュリティ認証にかかるコストが増加しています。

# セグメント分析

* フォームファクター別: M.2ドライブは2025年に収益の47.11%を占めましたが、データセンターではEDSFF(E1.S、E1.L、E3.S)モジュールが2031年までに18.12%のCAGRで最も高い成長率を示すと予測されています。MetaのOpen Rack V3は1Uサーバーあたり32個のE3.Sドライブを収容でき、U.2ベイよりも33%多く、床面積と冷却コストを削減します。

* インターフェース別: PCIe上のNVMeは2025年に収益の62.34%を占め、17.03%のCAGRで普及が進んでいます。NVMeの効率的なコマンドセットはCPUオーバーヘッドを半減させます。一方、SATAは25%を下回り、SASも8%未満に留まっています。PCIe Gen5の採用はNVMe市場をさらに加速させています。

* テクノロジー/NANDタイプ別: トリプルレベルセル(TLC)NANDは2025年に58.56%のシェアを維持し、コストと耐久性のバランスを取っています。QLCは18.12%のCAGRで成長しており、Micronの232層QLCはTLCの90%の耐久性を達成し、ハイパースケーラーがコールドデータをQLCに保存することでギガバイトあたりのコストを30%削減することを可能にしています。SLCとMLCは、産業用および自動車用機器で高い耐久性と温度耐性が求められるニッチ市場に残っています。

* 容量別: 500GB~1TBの容量帯が2025年に最も多く出荷され、39.41%のシェアを占めましたが、2TB以上のドライブは2031年までに19.41%のCAGRで最も急速に成長すると予測されています。4Kビデオ編集、200GBを超えるAAAゲーム、ローカルAIデータセットなどが大容量ドライブの需要を押し上げています。

* エンドユーザー別: クライアントデバイスは2025年に収益の43.12%を占めましたが、エンタープライズおよびデータセンターサーバーは2031年までに18.72%のCAGRで成長し、クライアントデバイスを上回ると予想されています。Microsoft AzureとAWSは、AI推論クラスターの需要に対応するため、2025年に四半期ごとに50万台以上のSSDを購入しました。エッジでは、5Gノードがローカルフラッシュによりバックホールを38%削減し、通信事業者に即座のOPEX回収をもたらしています。

* 販売チャネル別: OEM取引は2025年に収益の51.84%を占めましたが、オンラインマーケットプレイスは2031年までに17.82%のCAGRで成長すると予測されています。DIYビルダーや中小企業(SMB)のITショップが透明性の高い価格設定を求めるようになり、AmazonではPCIe Gen5アップグレードキットの普及により2025年に販売台数が28%増加しました。

# 地域分析

* アジア太平洋地域: 2025年に収益の46.73%を占め、18.67%のCAGRで最も強力な成長を遂げると予想されています。これは、ウェハー生産の増加と現地消費の両方によるものです。Samsung、SK hynix、Kioxiaが韓国、台湾、日本で200層の製造工場を運営しており、世界のコスト曲線に大きな影響を与えています。Alibaba Cloudは国内のAIトレーニング用に1.2エクサバイトのフラッシュを展開しています。

* 北米および欧州: 2025年に収益の約38%を占めました。AzureとAWSは、生成AIトラフィックの需要増加をサポートするため、四半期ごとに50万台のSSDを導入しました。米国のCHIPS法による資金援助はMicronのニューヨーク工場(2028年稼働予定)を支援しており、欧州のGDPRやデータ法は、コロケーションセンターがローカルフラッシュを導入するきっかけとなっています。

* 中東・アフリカおよび南米: 合わせて約15%の収益を生み出しました。サウジアラビアのNEOMはスマートシティグリッドにNVMeエッジストレージを指定し、南アフリカの銀行は即時決済の義務化に対応するためフラッシュを採用しました。ブラジルの小売業者は2025年に販売台数が24%増加しましたが、輸入関税が大容量製品の採用を抑制しています。

# 競合状況

SSD市場は中程度の集中度を維持しており、Samsung、SK hynix、Micron、Kioxia、Western DigitalがNANDビットの約75%を共同で所有していますが、競争は激しいです。SamsungはNAND、DRAM、コントローラーを組み合わせた垂直統合型スタックにより、市場投入までの時間を短縮しています。Micronはニューヨークに150億米ドルの工場を建設し、CHIPS補助金を活用して地理的な多様化を図っています。Western DigitalはKioxiaと共同でBiCS 8を開発し、30億米ドルのノードコストを分担しています。

SolidigmはCDNワークロード向けにQLCを最適化し、YMTCは321層のXtackingダイを活用して価格に敏感な中国市場の入札を獲得するなど、小規模な挑戦者もニッチ市場を攻めています。自動車用SSDは-40°Cから125°Cの温度耐性と10年間のデータ保持期間が求められ、SamsungはTeslaやBYDとの設計契約を獲得しています。計算ストレージのスタートアップ企業は2025年に2億米ドルを調達し、FPGAをドライブに組み込んでオンディスクSQLフィルターを実現しています。NVMe 2.1は2025年に承認され、計算ストレージコマンドとテレメトリーフックを標準化し、イノベーターに標準ベースの道筋を提供しています。

主要な業界リーダー:

* Samsung Electronics Co., Ltd.

* Western Digital Corporation

* Kioxia Holdings Corporation

* SK hynix Inc. (Solidigmを含む)

* Micron Technology, Inc.

# 最近の業界動向

* 2025年3月: SK HynixはIntelのNAND技術買収を19億米ドルで完了し、買収したIPをエンタープライズロードマップに統合しました。

* 2025年3月: KIOXIAは、第8世代BiCS FLASHとPCIe 5.0をベースにしたLC9シリーズ122.88TB NVMe SSDを発表し、AIトレーニングクラスターに対応します。

* 2025年2月: PNYは、データ共有のリスクなしにオンプレミスでスケーラブルなLLMトレーニングを可能にするファームウェアとソフトウェアフックを組み合わせたaiDAPTIV+ SSDを発売しました。

* 2025年1月: LenovoはInfinidatの買収に合意し、ハイエンドストレージラインを拡大し、ハイパースケール契約へのクロスセルオプションを開拓しました。

* 2025年1月: Pure StorageとMicronは、Micron G9 QLC NANDに関する協業を拡大し、ハイパースケールの電力消費を削減することを目指しています。

本レポートは、ソリッドステートドライブ(SSD)市場に関する詳細な分析を提供しています。新規製造されたNANDフラッシュベースのSSDの販売収益を対象とし、2.5インチ、M.2、U.2、EDSFFなどのフォームファクター、SATA、SAS、PCIe/NVMeインターフェースをカバーしています。外付けUSBフラッシュ、ハイブリッドHDD、再生品は対象外です。

市場の主要な促進要因は、AI/MLデータセンターワークロードからの需要増加、エンタープライズストレージにおけるNVMe採用の加速、5GおよびIoTにおけるエッジコンピューティングノードの急速な成長、PCIe 5.0およびEDSFFフォームファクターの主流化、政府のグリーンデータ政策によるHDDからフラッシュへの移行推進、OEMファームウェア定義フラッシュによる新たなアップグレードサイクルの創出が挙げられます。

一方、市場の抑制要因には、NANDビット供給過剰による平均販売価格(ASP)の変動性、NANDウェハー製造におけるサプライチェーンの集中リスク、超薄型クライアントデバイスにおける熱管理の課題、エンタープライズドライブのセキュリティ認証コストの増加があります。

市場は、フォームファクター(2.5インチ、M.2、U.2、PCIeアドインカード、EDSFFなど)、インターフェース(SATA、PCIe/NVMe、SAS)、NANDタイプ(SLC、MLC、TLC、QLCなど)、容量(500GB以下、500GB~1TB、1TB~2TB、2TB超)、エンドユーザー/アプリケーション(クライアントエレクトロニクス、エンタープライズ/データセンターサーバー、産業用、車載など)、販売チャネル、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別に詳細に分析されています。

2031年までにSSD市場は764.1億米ドルに達し、年平均成長率(CAGR)16.03%で成長すると予測されています。インターフェースでは、PCIeベースのNVMeが2025年には62.34%のシェアを占め、SATAに代わって主流となっています。ハイパースケーラーは、ラックあたりのドライブ密度を3倍にし、冷却エネルギーを20%以上削減するEDSFFドライブの採用を進めており、総所有コスト(TCO)の改善に貢献しています。QLC NANDは進化しており、232層QLCは2TBドライブで600 TBWを実現し、読み込み中心の環境ではエントリーレベルTLCの約90%の耐久性を提供し、エンタープライズワークロードにも対応可能となっています。地域別では、NAND生産の集中と現地需要の急増により、アジア太平洋地域が18.67%のCAGRで最も速い成長を遂げると見込まれています。ただし、PCIe Gen5 SSDは最大18Wの電力消費があり、多くのデータセンターで冷却システムのアップグレードが必要となる点が課題です。

競合状況については、Samsung Electronics、Western Digital、Kioxia、SK hynix、Micron Technologyなどの主要企業が分析されています。

本調査は、一次調査(フラッシュコントローラーメーカー、エンタープライズストレージアーキテクト、大手e-tail販売業者へのインタビュー)と二次調査(公開出荷データ、企業財務報告書、ニュース、特許情報など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、年間で更新されることで、信頼性の高いデータを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/MLデータセンターワークロードからの需要増加

- 4.2.2 エンタープライズストレージアレイ全体でのNVMe導入の加速

- 4.2.3 5GおよびIoTにおけるエッジコンピューティングノードの急速な成長

- 4.2.4 PCIe 5.0およびEDSFFフォームファクターの主流化

- 4.2.5 政府のグリーンデータ政策によるHDDよりもフラッシュの優遇

- 4.2.6 OEMファームウェア定義フラッシュによる新しいアップグレードサイクルの創出

- 4.3 市場の阻害要因

- 4.3.1 NANDビットの供給過剰によるASPの高い変動性

- 4.3.2 NANDウェハー製造におけるサプライチェーン集中リスク

- 4.3.3 超薄型クライアントデバイスにおける熱管理の課題

- 4.3.4 エンタープライズドライブのセキュリティ認証コストの増加

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 フォームファクター別

- 5.1.1 2.5インチ

- 5.1.2 M.2

- 5.1.3 U.2

- 5.1.4 PCIeアドインカード

- 5.1.5 EDSFF

- 5.1.6 その他のフォームファクター

- 5.2 インターフェース別

- 5.2.1 SATA

- 5.2.2 PCIe/NVMe

- 5.2.3 SAS

- 5.3 テクノロジー別(NANDタイプ)

- 5.3.1 SLC

- 5.3.2 MLC

- 5.3.3 TLC

- 5.3.4 QLC

- 5.3.5 その他のNANDタイプ

- 5.4 容量別

- 5.4.1 500 GBまで

- 5.4.2 500 GB – 1 TB

- 5.4.3 1 TB – 2 TB

- 5.4.4 2 TB以上

- 5.5 エンドユーザー/アプリケーション別

- 5.5.1 クライアントエレクトロニクス(ノートパソコン、デスクトップ)

- 5.5.2 エンタープライズ/データセンターサーバー

- 5.5.3 産業用および組み込みシステム

- 5.5.4 自動車

- 5.5.5 その他のエンドユーザー/アプリケーション

- 5.6 販売チャネル別

- 5.6.1 直接/OEM

- 5.6.2 流通および再販業者

- 5.6.3 オンライン小売

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 ニュージーランド

- 5.7.4.7 その他のアジア太平洋地域

- 5.7.5 中東

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 ケニア

- 5.7.6.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 サムスン電子株式会社

- 6.4.2 ウエスタンデジタルコーポレーション

- 6.4.3 キオクシアホールディングス株式会社

- 6.4.4 SKハイニックス株式会社(Solidigmを含む)

- 6.4.5 マイクロンテクノロジー株式会社

- 6.4.6 シーゲイトテクノロジーホールディングスplc

- 6.4.7 キングストンテクノロジーコーポレーション

- 6.4.8 ADATAテクノロジー株式会社

- 6.4.9 トランセンドインフォメーション株式会社

- 6.4.10 コルセアメモリ株式会社

- 6.4.11 サブレント

- 6.4.12 シリコンモーションテクノロジーコーポレーション

- 6.4.13 ファイソンエレクトロニクスコーポレーション

- 6.4.14 インテルコーポレーション(Optane)

- 6.4.15 マーベルテクノロジー株式会社

- 6.4.16 パトリオットメモリ

- 6.4.17 チームグループ株式会社

- 6.4.18 マシュキンエンハンストMFG

- 6.4.19 マイクロセミ(マイクロチップテクノロジー)

- 6.4.20 バイオリンシステムズLLC

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ソリッドステートドライブ(SSD)は、現代のコンピューティング環境において不可欠なストレージデバイスとして広く普及しています。従来のハードディスクドライブ(HDD)とは根本的に異なる技術に基づき、その高速性、耐久性、静音性、低消費電力といった特性から、多岐にわたる分野で利用されています。

まず、SSDの定義についてご説明いたします。SSDは、NAND型フラッシュメモリと呼ばれる半導体メモリチップをデータ記録媒体として使用するストレージデバイスです。HDDが磁気ディスクを高速回転させ、磁気ヘッドでデータを読み書きする機械的な構造を持つ一方で、SSDは可動部品を一切持たず、電気的にデータを保存・読み書きします。この構造上の違いが、SSDの持つ多くの利点の源となっています。具体的には、HDDと比較して圧倒的に高速なデータ転送速度、衝撃や振動に対する高い耐性、動作音の発生しない静音性、そして消費電力の低さが挙げられます。これにより、PCの起動時間の短縮、アプリケーションの高速化、バッテリー駆動時間の延長など、ユーザーエクスペリエンスを大幅に向上させることが可能となりました。

次に、SSDの種類について詳しく見ていきましょう。SSDは、その物理的な形状(フォームファクタ)、接続インターフェース、そして内部で使用されるNANDフラッシュメモリの種類によって分類されます。

フォームファクタとしては、まず「2.5インチSATA」が挙げられます。これは、従来のノートPCやデスクトップPCで広く使われていたHDDと同じサイズ・形状をしており、既存のシステムに容易に導入できる互換性の高さが特徴です。次に、小型化が進んだ「M.2」があります。これはガムスティックのような細長い形状をしており、ノートPCや小型デスクトップPC、さらには一部のタブレットなど、スペースが限られたデバイスでの採用が進んでいます。M.2はSATA接続とPCIe接続の両方に対応していますが、特にPCIe接続と組み合わせることで、その真価を発揮します。さらに、サーバーや高性能ワークステーション向けには、PCI Expressスロットに直接挿入する「AIC(Add-in Card)」タイプや、エンタープライズ向けのホットスワップ対応インターフェースである「U.2」なども存在します。

インターフェースに関しては、「SATA(Serial ATA)」と「PCIe(PCI Express)」が主流です。SATAは最大6Gbpsの転送速度を持ち、AHCI(Advanced Host Controller Interface)プロトコルを使用します。一方、PCIeはCPUに直接接続されるため、SATAよりもはるかに高速なデータ転送が可能であり、特に「NVMe(Non-Volatile Memory Express)」プロトコルと組み合わせることで、その性能を最大限に引き出します。NVMeは、フラッシュメモリの特性を活かすように設計された新しいプロトコルであり、低遅延で高い並列処理能力を提供します。

NANDフラッシュメモリの種類は、データの保存方法によって「SLC(Single-Level Cell)」「MLC(Multi-Level Cell)」「TLC(Triple-Level Cell)」「QLC(Quad-Level Cell)」に大別されます。SLCは1つのセルに1ビットのデータを保存し、最も高速で高耐久ですが、高価であるため主にエンタープライズ向けに利用されます。MLCは2ビット、TLCは3ビット、QLCは4ビットのデータを1つのセルに保存します。ビット数が増えるほど大容量化と低コスト化が可能になりますが、その反面、書き込み速度の低下と耐久性(書き換え可能回数)の低下を伴います。現在、コンシューマー向けSSDの主流はTLCであり、大容量化とコストパフォーマンスを両立させたQLCの採用も進んでいます。また、これらの平面的なNANDに加え、メモリセルを垂直方向に積層することで大容量化と性能向上を実現した「3D NAND(またはVertical NAND)」が広く普及しています。

SSDの用途は非常に広範です。コンシューマー向けとしては、PCの起動ドライブとしてOSやアプリケーションをインストールすることで、システムの起動時間やソフトウェアの応答速度を劇的に改善します。また、ゲームのロード時間を短縮するため、ゲーミングPCや最新のゲーム機(PlayStation 5、Xbox Series X/Sなど)にも標準搭載されています。外付けストレージとしても、高速なデータバックアップや持ち運び可能な大容量ストレージとして利用されています。

エンタープライズ向けでは、サーバーやデータセンターにおいて、データベースの高速処理、仮想化環境のパフォーマンス向上、ビッグデータ分析など、高いI/O性能が求められる用途で不可欠な存在となっています。ワークステーションでは、CAD、映像編集、3Dレンダリングといった重い処理を行う際の作業効率を大幅に向上させます。さらに、産業用PCや組み込みシステムなど、過酷な環境下での安定動作が求められる分野でも、その耐衝撃性と信頼性から採用が進んでいます。

SSDの性能と寿命を支える関連技術も多岐にわたります。

「TRIMコマンド」は、OSがSSDに対して不要になったデータブロックを通知し、SSDがその領域を効率的に消去できるようにする技術です。これにより、SSDの書き込み性能の低下を防ぎ、寿命を延ばす効果があります。

「ウェアレベリング(Wear Leveling)」は、NANDフラッシュメモリの書き込み回数に上限があるため、特定のセルに書き込みが集中しないよう、書き込み処理をSSD全体に均等に分散させる技術です。これにより、SSDの寿命を最大限に延ばします。

「ガベージコレクション(Garbage Collection)」は、SSD内部で不要になったデータを物理的に消去し、新しいデータを書き込むための空きブロックを確保するプロセスです。TRIMコマンドと連携して動作し、SSDの性能維持に貢献します。

「ECC(Error-Correcting Code)」は、データ転送中や保存中に発生する微細なエラーを検出し、自動的に訂正する機能です。これにより、データの整合性と信頼性が保たれます。

「オーバープロビジョニング(Over-Provisioning)」は、SSDの総容量の一部をユーザーが利用できない予備領域として確保する技術です。この予備領域は、ウェアレベリングやガベージコレクション、不良ブロックの代替などに利用され、SSDの性能安定化と耐久性向上に寄与します。

「NVMe(Non-Volatile Memory Express)」は、前述の通り、PCIeインターフェース上で動作する高速なストレージプロトコルです。従来のAHCIプロトコルがHDD向けに設計されていたのに対し、NVMeはフラッシュメモリの特性を最大限に引き出すように最適化されており、大幅な性能向上と低遅延を実現します。

「ホストメモリバッファ(HMB)」は、DRAMキャッシュを搭載しないDRAMレスSSDにおいて、ホストPCのメインメモリの一部をSSDのキャッシュとして利用する技術です。これにより、DRAMレスSSDでも一定の性能を維持しつつ、コストを抑えることが可能になります。

市場背景としては、SSDは過去10年以上にわたり、急速な技術革新と価格下落を経験してきました。当初は高価で大容量化が困難でしたが、NANDフラッシュメモリの製造技術の進化、特に3D NANDの登場により、大容量化とコストダウンが飛躍的に進みました。これにより、HDDからのSSDへの移行が加速し、現在では多くのPCでSSDが標準搭載されています。Samsung、Western Digital(SanDisk)、Micron(Crucial)、Kioxia(旧東芝メモリ)、SK Hynix、Intelといった主要な半導体メーカーがNANDフラッシュメモリの製造とSSD製品の開発を牽引しており、激しい競争が繰り広げられています。データセンターやクラウドサービスプロバイダーからの需要も非常に高く、エンタープライズ向けSSD市場も大きく成長しています。NANDフラッシュメモリの供給状況や市場の需給バランスによって価格は変動しますが、全体的なトレンドとしては、ギガバイトあたりの単価は下落傾向にあります。

将来展望として、SSDはさらなる進化を遂げることが予想されます。

まず、NANDフラッシュメモリの積層技術はさらに高度化し、QLCや将来的なPLC(Penta-Level Cell)の普及により、一層の大容量化とコストダウンが進むでしょう。これにより、テラバイト級のSSDがより身近なものとなり、HDDの置き換えがさらに加速すると考えられます。

インターフェースの面では、PCIe Gen5、Gen6といった次世代規格の導入により、さらなる高速化が実現されます。これにより、データ転送速度は現在の数倍に達し、AI/ML(機械学習)やビッグデータ解析、リアルタイム処理など、膨大なデータを瞬時に扱う必要があるアプリケーションの性能を飛躍的に向上させるでしょう。

また、CXL(Compute Express Link)のような新しいインターコネクト技術の登場により、CPU、メモリ、ストレージがより密接に連携し、メモリとストレージの境界が曖昧になる「ストレージクラスメモリ(SCM)」の普及も進む可能性があります。これは、DRAMのような高速性とNANDフラッシュのような不揮発性を兼ね備えた新しいメモリ技術であり、SSDの役割をさらに拡張する可能性を秘めています。

環境面では、SSDの低消費電力性は、データセンターの電力消費削減や、モバイルデバイスのバッテリー寿命延長に貢献し、持続可能な社会の実現にも寄与すると期待されています。

このように、ソリッドステートドライブは、その進化を止めることなく、私たちのデジタルライフと社会インフラを支える基盤技術として、今後もその重要性を増していくことでしょう。