イメージインテンシファイア市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

イメージインテンシファイア市場レポートは、直径サイズ(18mm未満、18mm、25mm、40mm以上)、世代/技術(第1世代、第2世代/第2世代+など)、用途(暗視装置、X線画像診断および透視など)、最終用途分野(防衛および軍事、産業および科学研究など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イメージインテンシファイア市場の概要

レポートの範囲とセグメンテーション

イメージインテンシファイア市場レポートは、直径サイズ(18mm未満、18mm、25mm、40mm以上)、世代/技術(第1世代、第2世代/第2世代+など)、アプリケーション(暗視装置、X線イメージングおよび透視診断など)、最終用途分野(防衛および軍事、産業および科学研究など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場の主要データ

* 調査期間: 2019年 – 2030年

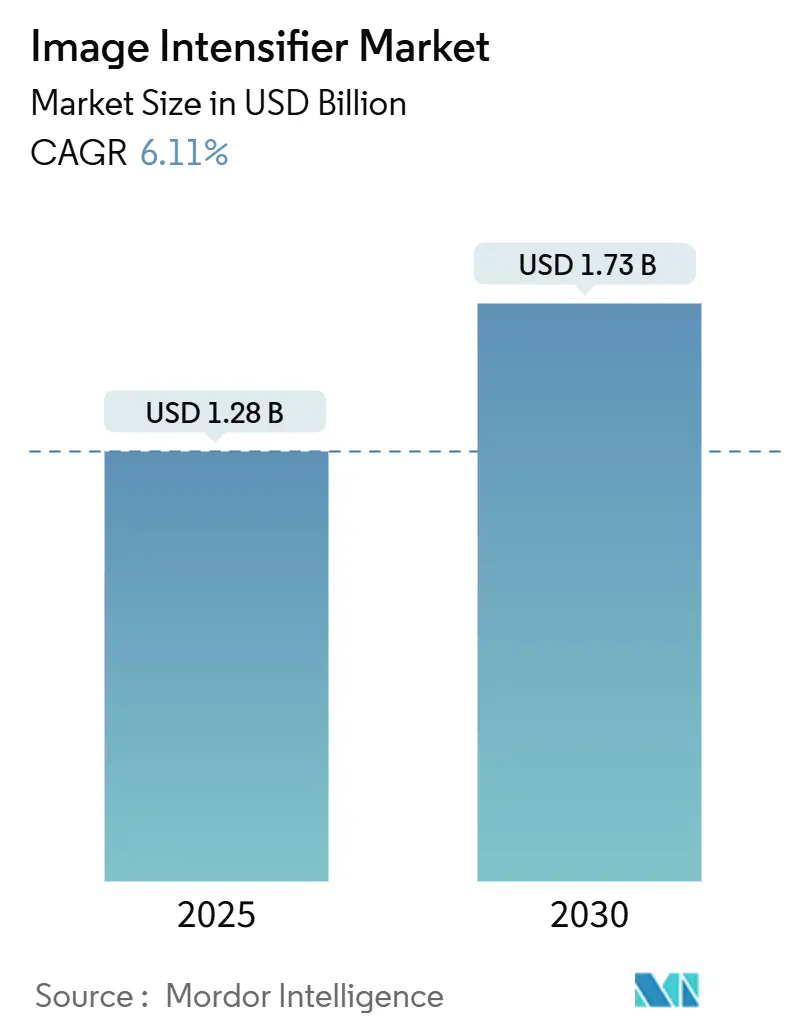

* 2025年の市場規模: 12.8億米ドル

* 2030年の市場規模: 17.3億米ドル

* 成長率(2025年 – 2030年): 6.11%の年平均成長率(CAGR)

* 最も成長が速い市場: 中東およびアフリカ

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

市場分析

イメージインテンシファイア市場は、2025年に12.8億米ドルと評価され、2030年までに17.3億米ドルに達すると予測されており、CAGRは6.11%で拡大します。この成長は、防衛の近代化、ヘルスケアイメージングのアップグレード、および科学計測器への支出が同時に行われることに起因しています。インド太平洋地域における兵士用暗視プログラム、病院でのフラットパネル検出器から高利得管への置き換え、および電力網検査におけるソーラーブラインドセンサーの需要が、安定した受注残を強化しています。競争戦略は、サイズ・重量・電力(SWaP)最適化のための18mm未満の管の小型化と、ミッションクリティカルな展開のための第3世代の信頼性に焦点を当てています。複数年フレームワーク契約を通じた調達の可視性と初期段階の月探査ミッションは、低コストの中国製第2世代+サプライヤーからの価格圧力にもかかわらず、収益の予測可能性を向上させています。

主要なレポートのポイント

* アプリケーション別: 2024年にはX線イメージングおよび透視診断がイメージインテンシファイア市場シェアの21.68%を占め、科学および高速カメラは2030年までに7.36%のCAGRで成長すると予測されています。

* 直径サイズ別: 2024年には18mm未満の管が市場規模の27.56%を占め、2030年までに7.12%のCAGRで成長する見込みです。

* 世代別: 第3世代のフィルム付きおよび薄膜型が7.43%のCAGRで最も高い成長を記録すると予測されていますが、2024年の収益の25.43%はフィルムレス管が占めています。

* 最終用途分野別: 2024年にはヘルスケアが市場規模の23.74%を占め、産業および科学研究が2030年までに7.22%のCAGRで最も速く成長する分野です。

* 地域別: 2024年にはヨーロッパが収益シェアの28.41%を占め、中東およびアフリカ地域は2030年までに6.18%のCAGRで拡大しています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* インド太平洋地域における防衛近代化プログラム: 8カ国の調達計画が強化された暗視装置に集中しており、以前のサイクルを上回る大量注文を推進しています。例えば、米特殊作戦軍はENVG-Bに以前より34%増となる1億3900万米ドルを授与し、日本も2024年に陸上自衛隊のアップグレードに128億円(8530万米ドル)を予算化しました。

* ミニCアームにおけるフラットパネル検出器から高利得IITへの置き換えの増加: 病院は放射線被曝の低減を目指し、同等の画質をより低い線量で提供する高利得管を指定しています。ヨーロッパの監査では、2024年の改修後、患者線量が23%削減されたと報告されています。

* パノラマNVGの法執行機関による調達の急増: 米国国境警備隊は、夜間作戦中の状況認識を向上させる97度の視野を理由に、2024年にパノラマゴーグルの注文を78%増加させました。ドイツ連邦警察も840万ユーロ(950万米ドル)の注文を行いました。

* 兵士の致死性キット向けSWaP最適化16mm管への移行: 米陸軍のIVAS指令は、ヘルメットの重量を1.5ポンド未満に抑えるために18mm未満の管を要求しており、小型化された管の採用を促進しています。

* 電力網検査におけるUVソーラーブラインド需要: 北米とヨーロッパで需要が高まっており、アジア太平洋地域でも早期導入が見られます。

* 月面ローバー向け宇宙対応放射線耐性管: 北米とヨーロッパを中心に、アジア太平洋地域にも拡大しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 中国製第2世代+サプライヤーからの急速な価格下落: 中国メーカーは2024年以降、生産能力を150%拡大し、欧米製品よりも40-60%低い価格で第2世代+管を提供しており、民間チャネルでのマージンを圧迫しています。

* 資本集約的な真空管製造とクリーンルーム拡張: 単一のマイクロチャンネルプレートラインの構築には1500万~2500万米ドルかかり、最大18ヶ月を要します。Exosensの2000万ユーロ(2260万米ドル)のBriveクリーンルームアップグレードは、新規参入を阻む長い投資回収期間を示しています。

* 規制による輸出ライセンスのボトルネック: 世界的な貿易ルートに影響を与え、市場の拡大を妨げる可能性があります。

* 低照度CMOS/EMCCDモジュールとの競合: ハイエンドの科学および産業アプリケーションにおいて、イメージインテンシファイアの市場シェアを奪う可能性があります。

セグメント分析の詳細

* 直径サイズ別: 18mm未満のバリアントは2024年に市場シェアの27.56%を占め、防衛機関の軽量化要求により7.12%のCAGRで成長すると予測されています。標準的な18mm製品は、レガシープラットフォームで大規模な導入基盤を維持しています。25mmおよび40mm以上の大口径は、透視診断や素粒子物理学研究所で使用されます。

* 世代/技術別: フィルムレス管は2024年に収益の25.43%を占めましたが、第3世代のフィルム付きおよび薄膜型デバイスは7.43%のCAGRでより速く成長しています。調達担当者は、実績のある第3世代の信頼性を優先する傾向があります。

* アプリケーション別: X線イメージングおよび透視診断は、2024年の収益の21.68%を占めました。科学および高速カメラは、量子物理学研究所や材料科学センターの需要により、2030年までに7.36%の堅調なCAGRを記録しています。

* 最終用途分野別: ヘルスケアは、新興経済国における公共部門の投資に支えられ、2024年の収益の23.74%を占めました。産業および科学研究向けの市場は、メーカーが強化されたセンサーを自動非破壊検査ラインに統合するにつれて、7.22%のCAGRで増加しています。

地域分析

* ヨーロッパ: 2024年の収益の28.41%を占め、ドイツとフランスの防衛契約、および厳格なEU医療機器規制に支えられています。

* 中東およびアフリカ: サウジアラビアのビジョン2030ローカライゼーションプログラムとUAEの病院建設パイプラインに牽引され、6.18%のCAGRで最も速い成長を示しています。

* 北米: 米国の防衛予算と高度なヘルスケアシステムにより、第2位の地域であり続けていますが、成長は緩やかになっています。

* アジア太平洋: 日本と韓国のプレミアム第3世代管に対するハイエンド需要と、中国製第2世代+デバイスを調達する価格に敏感な東南アジア市場との間で需要が分かれています。

競争環境

市場リーダーはExosens、L3Harris、Hamamatsuであり、それぞれ独自の真空処理技術と垂直統合を活用して高い粗利益率を達成しています。NNVTなどの中国の競合他社はコスト面で挑戦するために生産能力を増強していますが、ITAR規制と長期的な信頼性の課題により、NATO契約での即時代替は妨げられています。

主要企業の戦略的な動きとしては、L3Harrisが米海兵隊から第3世代ゴーグルで2億6300万米ドルの注文を確保したこと、ExosensがBrive拡張を通じて生産能力を35%増加させたこと、Hamamatsuが月面ローバー向け放射線耐性マイクロチャンネルプレートラインに32億円を投資したことなどが挙げられます。UVソーラーブラインド検査カメラや宇宙対応管といったニッチ市場では、サプライヤーが限られているためプレミアム価格設定が可能です。低照度CMOSとEMCCDゲインステージを組み合わせたセンサー融合モジュールが、新たな脅威として浮上しています。

最近の業界動向

* 2025年9月: Theon Sensorsは、ギリシャ国防省から2029年までの納入で、18mm未満の管を搭載した30,000個のパノラマ暗視ゴーグルを供給する総額1億1000万ユーロ(1億1880万米ドル)のフレームワーク契約を獲得しました。

* 2025年5月: Elbit Systemsは、SOFIC 2025でフィルムレス5Gイメージインテンシファイアプラットフォームを発表し、2,800μA/lmの感度を達成し、次世代パノラマゴーグルおよび兵士用照準器をターゲットにしました。

* 2025年2月: Exosensは、欧州宇宙機関と複数年の研究開発契約を締結し、2028年の電力網検査衛星コンステレーション向けにUVソーラーブラインドイメージインテンシファイアを共同開発することになりました。

* 2025年1月: 浜松ホトニクスは、静岡に46億円(3210万米ドル)のガリウムヒ素光電陰極ラインを稼働させ、計画されている月面ローバーペイロード向けに放射線耐性イメージインテンシファイア管の月間生産量を40%増加させました。

グローバルイメージインテンシファイア市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境を詳細に分析しています。

市場規模は、2025年に12.8億米ドル、2030年には17.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、インド太平洋地域における防衛近代化プログラムの進展、ミニCアームにおけるフラットパネル検出器から高利得イメージインテンシファイアチューブ(IITs)への置き換えの増加、法執行機関によるパノラマ型暗視装置(NVG)の調達急増が挙げられます。さらに、兵士の殺傷能力キット向けにSWaP(サイズ、重量、電力)最適化された16mmチューブへの移行、電力網検査におけるUVソーラーブラインドIITの新たな需要、月面探査ローバー向けの宇宙対応耐放射線IITの登場も市場を牽引しています。

一方、市場の抑制要因としては、低コストの中国製Gen-2+サプライヤーによる急速な価格競争が挙げられ、これが市場の年平均成長率を1.4パーセントポイント低下させる可能性があります。また、真空管製造の資本集約性やクリーンルーム拡張の必要性、ITAR(国際武器取引規則)やEUデュアルユース規制などの輸出許可に関するボトルネック、低照度CMOS/EMCCDセンサー融合モジュールとの競合も課題となっています。

本レポートでは、市場を直径サイズ(18mm未満、18mm、25mm、40mm以上)、世代/技術(第1世代、第2世代/2+、第3世代、フィルムレス/次世代)、アプリケーション(暗視装置、X線画像診断・透視、科学・高速カメラ、産業・セキュリティ検査)、最終用途分野(防衛・軍事、法執行機関・国土安全保障、ヘルスケア、産業・科学研究)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析しています。

特に、アプリケーション別では科学・高速カメラ分野が2030年まで年平均成長率7.36%で最も速く成長すると予測されています。防衛プログラムにおいては、ヘルメット装着型重量を1.5ポンド未満に抑えるサブ18mmチューブが、米国陸軍のIVASプログラムなどのSWaP目標達成に不可欠であると指摘されています。地域別では、2024年の収益の28.41%を占める欧州が市場をリードしており、これは防衛および医療画像診断の調達に牽引されています。

競争環境については、市場の集中度は中程度であり、上位5社が一定の支配力を持つ一方で、ニッチプレイヤーにも成長の余地があることが示されています。レポートでは、Exosens S.A.S. (Photonis)、L3Harris Technologies Inc.、Hamamatsu Photonics K.K.など、主要な20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

さらに、本レポートは、業界のバリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、および市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インド太平洋地域における防衛近代化プログラム

- 4.2.2 ミニCアームにおけるフラットパネル検出器から高ゲインIITへの置き換えの増加

- 4.2.3 法執行機関によるパノラマNVG調達の急増

- 4.2.4 兵士の殺傷能力キット向けSWaP最適化16mmチューブへの移行

- 4.2.5 電力網検査におけるUVソーラーブラインドIITの新たな需要

- 4.2.6 月面探査ローバー向け宇宙対応耐放射線IIT

- 4.3 市場の阻害要因

- 4.3.1 低コストの中国製Gen-2+サプライヤーによる急速な価格下落

- 4.3.2 資本集約的な真空管製造とクリーンルームの拡張

- 4.3.3 規制上の輸出許可のボトルネック(ITAR/EUデュアルユース)

- 4.3.4 低照度CMOS/EMCCDセンサーフュージョンモジュールとの競合

- 4.4 業界の価値/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 直径サイズ別

- 5.1.1 18 mm未満

- 5.1.2 18 mm

- 5.1.3 25 mm

- 5.1.4 40 mm以上

- 5.2 世代/技術別

- 5.2.1 第1世代

- 5.2.2 第2世代 / 第2世代+

- 5.2.3 第3世代 (フィルム付きおよび薄膜)

- 5.2.4 フィルムレス / 次世代 (4G-Plus, 5G, EBAPS)

- 5.3 用途別

- 5.3.1 暗視装置

- 5.3.2 X線画像診断および透視

- 5.3.3 科学用および高速カメラ

- 5.3.4 産業用およびセキュリティ検査

- 5.4 最終用途分野別

- 5.4.1 防衛および軍事

- 5.4.2 法執行機関および国土安全保障

- 5.4.3 ヘルスケア

- 5.4.4 産業および科学研究

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Exosens S.A.S. (Photonis)

- 6.4.2 L3Harris Technologies Inc.

- 6.4.3 Hamamatsu Photonics K.K.

- 6.4.4 Excelitas Technologies Corp.

- 6.4.5 Katod OJSC

- 6.4.6 Intevac Inc.

- 6.4.7 Photek Limited

- 6.4.8 ProxiVision GmbH

- 6.4.9 Andor Technology Ltd.

- 6.4.10 Stanford Computer Optics Inc.

- 6.4.11 Lambert Instruments B.V.

- 6.4.12 Teledyne FLIR LLC

- 6.4.13 MKU Limited

- 6.4.14 New Vision Display (Shenzhen) Co. Ltd.

- 6.4.15 Suzhou Rixin Optoelectronics Co., Ltd.

- 6.4.16 Beijing Etron Technology Inc.

- 6.4.17 Hubei Photonics Electronic Technology Co., Ltd.

- 6.4.18 Elbit Systems Ltd.

- 6.4.19 Thales Group

- 6.4.20 Night Vision Devices Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

イメージインテンシファイアは、微弱な光を増幅し、肉眼で視認可能な明るさに変換する光電子増倍管の一種です。主に暗闇や低照度環境下での視認性を劇的に向上させるために用いられる技術であり、日本語では「光増幅管」や「増感管」とも呼ばれます。その基本的な原理は、入射した光子を光電面(フォトカソード)で電子に変換し、その電子を電気的に増幅した後、蛍光面で再び光子に変換して出力するというものです。これにより、人間の目では捉えられないほどの微弱な光でも、明るい画像として観察することが可能になります。この技術は、特に夜間の視覚能力を向上させる上で不可欠な役割を果たしています。

イメージインテンシファイアは、その技術進化の段階に応じて「世代(ジェネレーション)」で分類されることが一般的です。第一世代(Gen 1)は、初期の技術であり、複数の光電増倍管をカスケード接続することで光を増幅していました。画像に歪みやハロー効果が見られましたが、暗視技術の基礎を築きました。第二世代(Gen 2)では、マイクロチャンネルプレート(MCP)が導入されたことで、大幅な小型化、軽量化、高感度化、そして解像度の向上が実現しました。MCPは、多数の微細なチャンネルを持つガラス板で、電子がチャンネル内壁に衝突するたびに二次電子を放出することで、電子を効率的に増幅します。この世代は、軍事用途だけでなく、一部の民生用途にも広く普及しました。第三世代(Gen 3)は、ガリウムヒ素(GaAs)を主成分とするフォトカソードを採用したことで、特に近赤外線領域における感度が飛躍的に向上しました。これにより、星明かり程度の光でも非常に鮮明な画像を得ることが可能となり、主に軍事用途でその性能が最大限に活用されています。さらに、第三世代の改良型として、オートゲーティング機能や広ダイナミックレンジ化を実現した「Gen 3 OmniBus」や「Gen 4」と呼ばれる技術も登場しています。これらは、急激な明るさの変化に対応し、明るい光源によるハロー効果を抑制することで、より多様な環境下での運用を可能にしています。

イメージインテンシファイアの最も代表的な用途は、軍事・防衛分野における暗視装置です。ナイトビジョンゴーグル、暗視スコープ、車両搭載型暗視システムなどに組み込まれ、夜間の偵察、監視、戦闘能力を飛躍的に向上させています。医療分野では、X線透視装置において、微弱なX線画像を可視光に変換・増幅するために使用されてきました。近年ではフラットパネルディテクタへの移行が進んでいますが、一部の特殊な用途や既存設備では依然として利用されています。科学研究分野では、天文学における微弱な星の光の観測、分光分析における微弱なスペクトル線の検出、高速現象の撮影など、極めて感度の高い光検出が必要とされる場面で活用されています。その他、産業分野における非破壊検査、セキュリティ監視カメラ、狩猟やアウトドア活動における暗視双眼鏡など、幅広い分野でその技術が応用されています。

イメージインテンシファイアと関連する技術としては、まずデジタルイメージングの主流であるCCD(電荷結合素子)やCMOS(相補型金属酸化膜半導体)センサーが挙げられます。これらは光を直接電気信号に変換し、デジタル画像として処理する点でイメージインテンシファイアとは異なりますが、近年では低照度性能が著しく向上しており、一部の用途では競合または補完関係にあります。イメージインテンシファイアとCCD/CMOSセンサーを組み合わせたハイブリッド型のデジタルナイトビジョンシステムも開発されています。また、サーマルイメージャー(熱画像装置)も暗視技術の一つですが、これは物体が放出する赤外線(熱)を検出するものであり、光を増幅するイメージインテンシファイアとは原理が異なります。完全な暗闇でも機能する点で優れていますが、検出できる情報が熱に限られるという違いがあります。アクティブIRイルミネーターは、近赤外線を照射することで、イメージインテンシファイアの性能を補完し、より鮮明な画像を得るための補助装置として利用されます。

イメージインテンシファイアの市場は、主に軍事・防衛産業によって牽引されています。主要なプレイヤーとしては、L3Harris Technologies、Elbit Systems、Thales、Photonisといった企業が挙げられます。これらの企業は、各国の軍事予算や地政学的状況に大きく影響を受けながら、高性能な暗視装置の開発・供給を行っています。市場のトレンドとしては、小型化、軽量化、低消費電力化(SWaP: Size, Weight, and Power)が常に求められています。これは、兵士の装備負担を軽減し、長時間の運用を可能にするためです。また、高解像度化、広ダイナミックレンジ化、そしてカラーナイトビジョンの実現に向けた研究開発も活発に行われています。民生市場への展開も期待されていますが、高性能なイメージインテンシファイアは依然として高価であり、価格が普及の大きな障壁となっています。しかし、アウトドアや警備、狩猟といった特定のニッチ市場では需要が存在します。

イメージインテンシファイアの将来は、デジタルイメージング技術との融合が鍵となると考えられています。イメージインテンシファイアが持つ極めて高い光増幅感度と、デジタルセンサーが持つ情報処理能力や柔軟性を組み合わせることで、これまでの暗視装置では不可能だった新たな機能や性能が実現されるでしょう。例えば、複数のスペクトル情報を統合したマルチスペクトルイメージングや、AI(人工知能)を活用した自動的な脅威認識、拡張現実(AR)技術との連携による情報表示などが挙げられます。また、SWaPのさらなる改善は引き続き重要な課題であり、新素材やナノテクノロジーを用いた次世代のフォトカソードやMCPの開発が進められています。これにより、より小型で軽量、かつ低消費電力でありながら、さらに高感度で高解像度なイメージインテンシファイアの実現が期待されます。カラーナイトビジョンの実用化も大きな目標の一つです。現在のイメージインテンシファイアはモノクロ画像が主流ですが、カラー化により、より多くの視覚情報を提供し、状況認識能力を向上させることが可能になります。コストダウンも重要な課題であり、民生市場への普及を促進するためには、製造プロセスの効率化や新たな材料の探索が不可欠です。イメージインテンシファイアは、その独自の感度と性能により、今後も特定の分野で不可欠な技術であり続けると同時に、デジタル技術との融合を通じて進化を遂げていくことでしょう。