飛行時間型(TOF)センサー市場 規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

飛行時間型センサー市場レポートは、センサータイプ(間接型、直接型、レンジゲート型イメージャー)、解像度(QVGA以下、VGA、HD以上)、距離(短距離、中距離、長距離)、アプリケーション(拡張現実および仮想現実、ライダーなど)、エンドユーザー業種(家電、自動車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Time-of-Flight(ToF)センサー市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

Time-of-Flight(ToF)センサー市場は、2025年から2030年にかけて著しい成長が見込まれています。本レポートは、センサータイプ、解像度、レンジ、アプリケーション、エンドユーザー、地域といった様々なセグメントにわたる市場の動向、成長要因、課題、および主要企業の競争状況を詳細に分析しています。

市場規模と成長予測

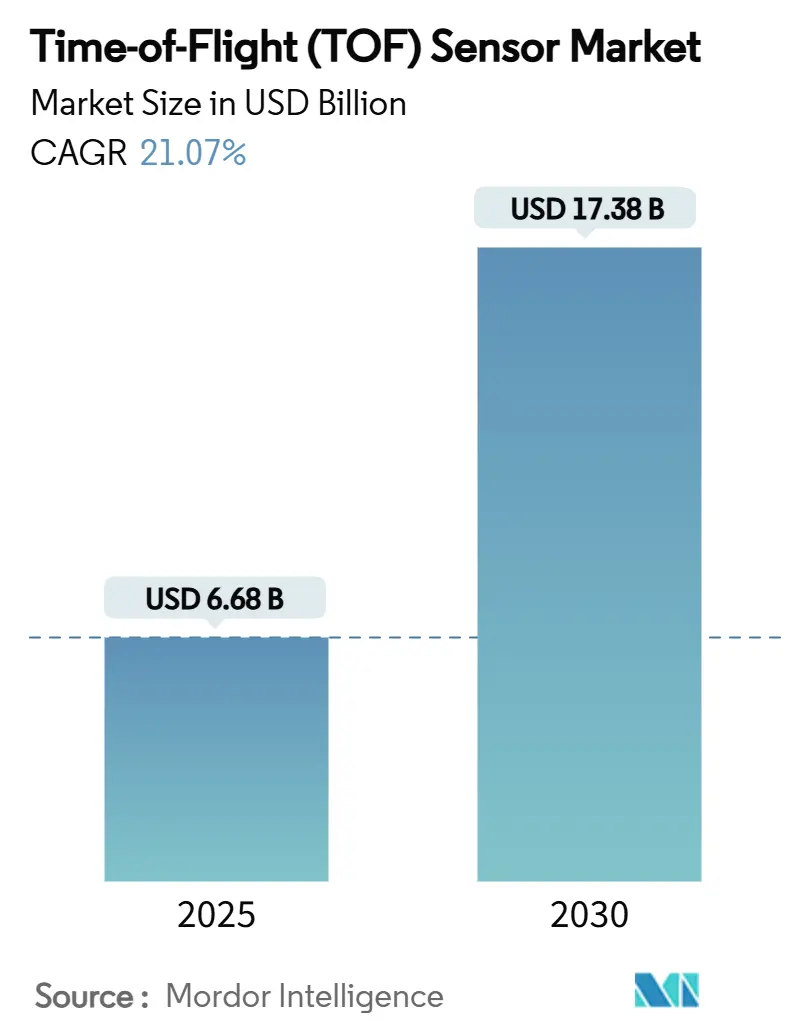

ToFセンサーの世界市場規模は、2025年には66.8億米ドルに達し、2030年には173.8億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は21.07%と非常に高く、特にアジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見られています。市場の集中度は中程度です。

市場を牽引する主要要因

ToFセンサー市場の成長は、主に以下の要因によって推進されています。

1. スマートフォンにおける高精度深度認識の需要増加: 中国や韓国のスマートフォンメーカーは、計算写真の性能向上を目指し、間接ToF(iToF)から直接ToF(dToF)アーキテクチャへの移行を進めています。これにより、ボケ効果の精度向上やARアンカリングの強化が実現され、2030年までにスマートフォン3Dカメラの収益は440.1億米ドルに達すると予測されています。

2. 欧州および日本の製造拠点におけるマシンビジョンシステムの導入拡大: ドイツ、イタリア、日本の産業クラスターでは、ビンピッキングやランダムオーダーのデパレタイジングを改善するため、ロボットにToFイメージャーを搭載する動きが加速しています。労働力不足とインダストリー4.0標準へのアップグレードが、中距離iToFアレイの安定した需要を生み出しています。

3. EUおよび米国におけるレベル3以上のADAS展開のためのdToF LiDARの統合: EU規則2019/2144により、2026年以降の新乗用車には先進緊急ブレーキおよびドライバーモニタリングシステムが義務付けられます。自動車メーカーは、ハンズフリー高速道路パイロットを実現するために、dToF LiDAR、レーダー、ビジョンプロセッサを組み合わせており、ティア1サプライヤーにとって新たな収益機会を創出しています。

4. SPADベースToFモジュールの小型化: SPAD(Single-Photon Avalanche Diode)ベースのToFモジュールは、メタオプティクスや低電力VCSELエミッターの進化により、モジュールフットプリントが縮小し、6mm以下のカメラアイランドを可能にしています。これにより、薄型デバイスへの複数の深度モジュールの搭載が可能となり、消費者への普及と収益拡大に貢献しています。

5. 北米の物流における倉庫自動化の推進: 北米の物流事業者は、ロボットフリートの効率的な運用のため、深度カメラを導入しています。Amazonの事例に代表されるように、倉庫自動化の進展がiToF深度カメラの需要を高めています。

6. EU GSR-2026による政府義務化されたドライバーモニタリングシステム: 2026年からのEU一般安全規則(GSR)により、ドライバーモニタリングカメラの搭載が義務付けられ、自動車分野でのToFセンサーの需要を確実に押し上げています。

市場の課題と抑制要因

市場の成長を妨げる主な課題は以下の通りです。

1. 30mを超える距離でのマルチパス干渉と環境光ノイズ: 複数の表面で反射した光子が深度マップのデータを歪ませる問題があり、特に屋外での性能低下が課題となっています。

2. 台湾・米国回廊におけるVCSEL供給の集中と変動性: 高出力940nmエミッターの供給源が限られているため、サプライチェーンのリスクが存在します。

3. EU GDPR規則による店内人数カウントカメラへの厳格な規制: プライバシー保護に関する規制が、一部のアプリケーションでの導入を抑制しています。

4. エントリーレベルスマートフォンにおける競合する構造化光深度ソリューションからの価格競争: エントリーモデル市場では、構造化光ソリューションとの価格競争が激化しています。

セグメント分析

* センサータイプ別:

* 間接ToF(iToF): 2024年には市場の63%を占め、スマートフォン、ウェブカメラ、ピッキングロボットなどでコスト優位性と成熟度を活かしています。グローバルシャッター、HDR、組み込みDSPなどの新機能が追加され、ARハンドセットや協働ロボットの標準となっています。

* 直接ToF(dToF): 2030年までに23.5%のCAGRで急成長すると予測されています。高価ではあるものの、200mを超える距離でセンチメートル級の精度を保証し、LiDAR中心のADASスタックにおいて自動車メーカーからの需要が高まっています。

* 両アーキテクチャは共存し、異なる性能要件を満たしています。

* アプリケーション別:

* 3Dイメージング: 2024年の需要の48.5%を占め、スマートフォンでのポートレート撮影やARマッピングが主要な収益源です。

* LiDAR: レベル3以上のADAS展開により、24%のCAGRで急成長しています。

* マシンビジョン: iToFカメラがはんだ接合のずれ検出や障害物回避に利用されています。

* ロボットとドローン: 鉱山でのマッピングや農薬散布ドローンでの高度維持など、高成長分野です。

* ジェスチャー認識: スマートTV、ゲーム機、XRヘッドセットでマルチゾーンiToFへの移行が進んでいます。

* 車載ドライバーモニタリング: 2026年からの欧州での義務化により、視線追跡や微細な睡眠行動検出のための超広角近赤外ToF光学系が採用され、安全関連の収益を拡大しています。

* エンドユーザー垂直市場別:

* 家電: 2024年の出荷量の55%を占め、スマートフォン、タブレット、ウェアラブルカメラが主要です。ARフィルター、3Dスキャン、ディスプレイ下認証などの機能が需要を支えています。

* 自動車: 25.3%のCAGRで成長しており、ドライバーモニタリングレンズが主要な安全部品として扱われています。Euro NCAPが視線追跡や子供の存在検知を評価することで、車載ToFセンサー市場は4倍以上に拡大すると見込まれています。

* 産業オートメーション: 部品ピッキングの深度検証や協働ロボットの安全なナビゲーションにToFが利用され、安定した需要を創出しています。

* ヘルスケア: 新生児病棟での非接触バイタルモニタリングなど、新たな用途が開発されています。

* 物流: 天井設置型iToF深度ポッドがトートルーティングの調整に利用されています。

* スマートビルディング: GDPRに準拠した匿名ToF人数カウントノードが導入され、99.8%の精度を達成しています。

* 解像度別:

* QVGA以下: 2024年には41%のシェアを占め、近接センシング、オートフォーカス、衝突回避などの用途で十分な性能を提供しています。

* VGA(640×480): 自動車や倉庫ロボットがより高密度の点群を必要とするため、需要が急増すると予測されています。ADASの普及に伴い、VGAユニットの市場シェアは拡大する見込みです。

* HDクラス: 手術ナビゲーションや映画制作など、ミリメートル級の精度が求められるプレミアム用途向けです。90nmノードでの量産によりコストが削減され、将来的にはVGA価格帯に近づく可能性があります。

地域分析

* アジア太平洋: ToFセンサー市場の中心地であり、世界の生産量と消費量の半分以上を占めています。中国のスマートフォン組立工場、日本の自動車向けSPADウェハー製造、韓国の垂直統合型企業が市場を牽引しています。ハンドセットの平均販売価格(ASP)上昇とEVの普及が成長を後押ししています。

* 北米: 技術仕様の推進役であり、シリコンバレーのLiDARスタートアップやシアトル地域のeコマース倉庫でのロボット連携が特徴です。連邦高速道路規制当局によるハンズフリーパイロット展開の推進も需要を拡大しています。

* 欧州: 規制による牽引と産業オートメーションが特徴です。EU一般安全規則2026によるドライバーモニタリングの義務化が安定した出荷量を保証しています。ドイツのティア1サプライヤー、イタリアの包装ライン専門企業、北欧のロボットメーカーが品質重視のワークフローにiToFを統合しています。

競争環境

ToFセンサー市場は中程度の集中度を示しており、上位5社(ソニー、STマイクロエレクトロニクス、オンセミ、インフィニオン、ams-osram)が収益の3分の2以上を占めています。

* ソニー: 独自のSPADスタックと自動車向けデザインウィンにより、規模の経済を享受しています。

* STマイクロエレクトロニクス: メタオプティクスとマルチゾーン測距に注力し、VL53ファミリーをMCUとバンドルして顧客をエコシステムに囲い込んでいます。

* オンセミ: 環境光と深度を単一露光で読み取るグローバルシャッターピクセルで差別化し、産業オートメーションOEMにアピールしています。

* インフィニオンとpmd: 共同開発した5µmピクセルREAL3イメージャーは、LiDAR清掃ロボットやディスプレイ下顔認証モジュールに採用されています。

* ams-osram: EELおよびVCSELエミッターポートフォリオを活用し、ドライバーサイズと熱負荷を低減するパッケージ共同設計を追求しています。

2024年から2025年にかけての部品不足は、各ベンダーにデュアルファウンドリ調達や自社でのエピ成長を促し、地政学的リスクをヘッジする動きが見られました。

最近の業界動向

* 2025年5月: Amazonが触覚センシングを備えた倉庫ロボット「Vulcan」

本レポートは、Time-of-Flight(ToF)センサー市場に関する詳細な分析を提供しています。ToF原理は、センサーから発せられた信号が物体に反射して戻るまでの時間差を測定することで、物体までの距離を算出する技術であり、微小なレーザー(赤外線)を用いて機能します。

市場規模と成長予測

ToFセンサー市場は、2025年には66.8億米ドルと評価され、2030年には173.8億米ドルに達すると予測されており、大幅な成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 製造業におけるマシンビジョンシステムの採用拡大(欧州および日本): 生産性向上と品質管理の厳格化を背景に、ToFセンサーの需要を押し上げています。

* スマートフォンにおけるdToF 3Dカメラの需要増加(中国および韓国): 高度な顔認証やAR(拡張現実)アプリケーションの普及が寄与しています。

* ADAS(先進運転支援システム)におけるdToF LiDARの統合(EUおよび米国): レベル3以上の自動運転機能の実現に向け、高精度な距離測定が不可欠となっています。

* SPAD(Single-Photon Avalanche Diode)ベースToFモジュールの小型化: 6mm以下のカメラアイランドの実現を可能にし、デバイスへの組み込みを容易にしています。

* 北米の倉庫自動化におけるiToF深度カメラの活用: 物流効率の向上と作業の安全性確保に貢献しています。

* EU GSR-2026(一般安全規則)に基づく政府義務化のドライバー監視システム: 車内でのドライバーの状態監視にToFセンサーが利用される機会が増加しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 30mを超える距離でのマルチパス干渉や環境光ノイズ: 測定精度を低下させる主要な技術的課題であり、長距離ToFセンサーの普及を制限する要因となっています。

* VCSEL(垂直共振器面発光レーザー)供給源の台湾・米国回廊への集中: サプライチェーンのリスクと価格変動の可能性をはらんでいます。

* EU GDPR(一般データ保護規則)による店内人数カウントカメラへの厳しい規制: プライバシー保護の観点から、データ収集方法に制約が生じています。

* エントリーレベルのスマートフォンにおける競合する構造化光深度ソリューションによる価格競争: ToFセンサーの価格競争力を低下させる可能性があります。

市場セグメンテーション

本レポートでは、市場を多角的に分析しています。

* センサータイプ別: 間接型(iToF/RF変調型)、直接型(dToF)、レンジゲートイメジャーに分類されます。

* コンポーネント別: 照明(VCSEL/LED)、センサー/レシーバーアレイ、深度プロセッサーが含まれます。

* 解像度別: QVGA以下、VGA、HD以上で分析されます。

* レンジ別: 短距離、中距離、長距離に分けられます。

* アプリケーション別: 拡張現実(AR)および仮想現実(VR)、LiDAR、マシンビジョン、3Dイメージングおよびスキャン(スマートフォンカメラを含む)、ロボットおよびドローン、ジェスチャー認識および生体認証、車内ドライバー監視システム、セキュリティおよび監視などが対象です。

* エンドユーザー産業別: 家電製品、自動車、エンターテイメントおよびゲーミング、産業および製造、ヘルスケアおよび医療画像処理、物流および倉庫自動化、セキュリティおよびスマートビルディングなどが含まれます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ、オセアニアの主要国および地域にわたる詳細な分析が提供されます。

主要な洞察

* 最大の収益シェア: エンドユーザー別では、家電製品が2024年の収益の55%を占め、特にスマートフォンやタブレットが主要な貢献分野となっています。

* dToFセンサーの勢い: 自動車用LiDARや200mを超える長距離産業用途において、間接型ToF(iToF)を上回るセンチメートルレベルの精度が求められるため、直接型ToF(dToF)センサーはその勢いを増しています。

* 最も急速に成長する地域: 中東地域は、スマートシティや物流への大規模な投資を背景に、2025年から2030年にかけて年平均成長率27%で最も急速に拡大すると予測されています。

* プライバシー規制の影響: EU GDPRは、99.8%の精度と100%の匿名性を両立する深度のみの人数カウントカメラの採用を促進しています。

* 長距離ToFの技術的課題: 30mを超える距離でのマルチパス干渉と強い太陽光が主な課題であり、センサーメーカーはより大きなピクセル、HDR(ハイダイナミックレンジ)読み出し、AIベースの補正アルゴリズムの開発を進めています。

競争環境と将来展望

本レポートでは、ソニー、STマイクロエレクトロニクス、インフィニオン、テキサス・インスツルメンツ、オンセミ、パナソニック、シャープ、キーエンス、オムロン、ams-OSRAMなど、主要な市場プレイヤーの企業プロファイル、市場シェア分析、戦略的動向についても詳細に分析しています。また、市場機会と将来の展望についても評価し、未開拓のニーズや潜在的な成長分野を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済影響分析

- 4.3 市場の推進要因

- 4.3.1 欧州および日本の製造拠点におけるマシンビジョンシステムの導入拡大

- 4.3.2 中国および韓国におけるdToF 3Dカメラを統合したスマートフォンの需要増加

- 4.3.3 EUおよび米国におけるレベル3+ ADAS展開のためのdToF LiDARの統合

- 4.3.4 SPADベースToFモジュールの小型化による6mm以下のカメラアイランドの実現

- 4.3.5 北米のロジスティクスにおける倉庫自動化の推進によるiToF深度カメラの需要増加

- 4.3.6 EU GSR-2026に基づく政府義務化ドライバーモニタリングシステム

- 4.4 市場の阻害要因

- 4.4.1 30m以上の距離でのマルチパス干渉と環境光ノイズ

- 4.4.2 台湾・米国回廊におけるVCSEL供給の不安定な集中

- 4.4.3 店内人数カウントカメラに関する厳格なEU GDPR規則

- 4.4.4 エントリースマートフォンにおける競合する構造光深度ソリューションによる価格浸食

- 4.5 バリュー/サプライチェーン分析

- 4.6 規制および技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 間接型 (iToF / RF変調型)

- 5.1.2 直接型 (dToF)

- 5.1.3 レンジゲートイメージャー

- 5.2 コンポーネント別

- 5.2.1 照明 (VCSEL/LED)

- 5.2.2 センサー/レシーバーアレイ

- 5.2.3 深度プロセッサー

- 5.3 解像度別

- 5.3.1 QVGA以下

- 5.3.2 VGA

- 5.3.3 HD以上

- 5.4 範囲別

- 5.4.1 短距離

- 5.4.2 中距離

- 5.4.3 長距離

- 5.5 アプリケーション別

- 5.5.1 拡張現実および仮想現実

- 5.5.2 LiDAR

- 5.5.3 マシンビジョン

- 5.5.4 3Dイメージングおよびスキャン (スマートフォンカメラを含む)

- 5.5.5 ロボット工学およびドローン

- 5.5.6 ジェスチャー認識および生体認証

- 5.5.7 車室内ドライバーモニタリングシステム

- 5.5.8 セキュリティおよび監視

- 5.6 エンドユーザー業種別

- 5.6.1 家庭用電化製品

- 5.6.2 自動車

- 5.6.3 エンターテイメントおよびゲーム

- 5.6.4 産業および製造

- 5.6.5 ヘルスケアおよび医用画像処理

- 5.6.6 物流および倉庫自動化

- 5.6.7 セキュリティおよびスマートビルディング

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他の欧州

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東

- 5.7.5.1 イスラエル

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 その他のアフリカ

- 5.7.7 オセアニア

- 5.7.7.1 オーストラリア

- 5.7.7.2 ニュージーランド

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルおよび市場概要、主要セグメント、財務、戦略、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Sony Corporation (Sony Semiconductor Solutions)

- 6.4.2 STMicroelectronics N.V.

- 6.4.3 Infineon Technologies AG

- 6.4.4 Texas Instruments Incorporated

- 6.4.5 onsemi (ON Semiconductor Corp.)

- 6.4.6 Panasonic Holdings Corp.

- 6.4.7 Sharp Corp.

- 6.4.8 Keyence Corp.

- 6.4.9 Teledyne Technologies Inc.

- 6.4.10 Omron Corp.

- 6.4.11 ams-OSRAM AG

- 6.4.12 Melexis N.V.

- 6.4.13 PMD Technologies AG

- 6.4.14 Analog Devices Inc.

- 6.4.15 Cognex Corp.

- 6.4.16 LMI Technologies Inc.

- 6.4.17 Samsung Electronics Co. Ltd.

- 6.4.18 LG Innotek Co. Ltd.

- 6.4.19 Hamamatsu Photonics K.K.

- 6.4.20 Renesas Electronics Corp.

- 6.4.21 Himax Technologies Inc.

- 6.4.22 Tower Semiconductor Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

飛行時間型(TOF)センサーは、光の飛行時間を測定することで対象物までの距離を計測する技術であり、近年、様々な分野でその応用が拡大しています。このセンサーは、Time-of-Flightの頭文字を取ったもので、光がセンサーから発射され、対象物に反射して戻ってくるまでの時間を高精度に計測し、光速に基づいて距離を算出するという原理に基づいています。これにより、対象物の形状や奥行きをリアルタイムで三次元的に把握することが可能となります。

TOFセンサーの基本的な動作原理は、まずセンサーから特定の波長の光(通常は赤外線)を照射します。この光が対象物に当たり、反射してセンサーの受光素子に戻ってくるまでの時間を計測します。光の速度は一定であるため、計測された時間と光速を掛け合わせることで、センサーから対象物までの距離を正確に算出することができます。このプロセスを多数の画素で同時に行うことで、深度マップと呼ばれる三次元の距離情報を取得し、対象物の立体的な形状を認識することが可能になります。

TOFセンサーには、主に「直接飛行時間型(dTOF)」と「間接飛行時間型(iTOF)」の二つの主要な種類があります。直接飛行時間型(dTOF)は、パルス状の光を照射し、その光が戻ってくるまでの時間を直接的に計測します。この方式は、高精度で長距離の測定に適しており、特にLiDARシステムなどで採用されています。受光素子には、単一光子アバランシェダイオード(SPAD)やアバランシェフォトダイオード(APD)などが用いられ、微弱な光でも高感度に検出できる特徴があります。一方、間接飛行時間型(iTOF)は、連続的に変調された光を照射し、反射光の位相ずれを検出することで距離を算出します。この方式は、比較的シンプルな構造で高速なフレームレートを実現しやすく、コストも抑えられるため、スマートフォンや産業用ロボットなど、より幅広い民生用途で普及しています。受光素子には、CMOSイメージセンサーをベースとしたものが多く用いられます。

TOFセンサーの用途は非常に多岐にわたります。自動車分野では、先進運転支援システム(ADAS)における障害物検知、自動駐車支援、車室内でのジェスチャー認識やドライバーモニタリングなどに活用されています。産業分野では、ロボットのナビゲーション、ピッキング、衝突回避、物流における荷物の体積測定やパレタイジング、品質検査など、自動化と効率化に貢献しています。コンシューマーエレクトロニクス分野では、スマートフォンのカメラにおける高速オートフォーカス、ポートレートモードでの背景ぼかし、AR(拡張現実)アプリケーション、顔認証システムなどに不可欠な技術となっています。また、ゲーム機でのモーションセンシング、スマートホームデバイスでの人物検知や行動認識、さらには医療分野での患者モニタリングや手術支援など、その応用範囲は拡大の一途を辿っています。

関連技術としては、まず「構造化光方式」が挙げられます。これは、既知のパターン(ドットやライン)を対象物に投影し、そのパターンの歪みを解析することで三次元情報を得る方式です。高精度な測定が可能ですが、周囲光の影響を受けやすく、計算負荷が高いという特徴があります。次に「ステレオビジョン方式」は、二つのカメラで撮影した画像を比較し、視差を利用して距離を算出する方式です。受動的な方式であるため光源が不要ですが、対象物の表面に十分なテクスチャが必要であり、計算負荷も高い傾向にあります。また、TOFセンサーはLiDAR(Light Detection and Ranging)システムの中核技術の一つでもあります。LiDARは、通常、レーザー光を用いて広範囲を高精度にスキャンし、点群データを生成するシステムを指し、自動運転車や地図作成などで利用されています。その他、音波を利用する「超音波センサー」や、単純な光の反射を利用する「赤外線近接センサー」などがありますが、これらはTOFセンサーに比べて測定範囲や精度、解像度において限界があります。

市場背景としては、近年、3Dセンシング技術への需要が急速に高まっており、TOFセンサー市場は著しい成長を遂げています。特に、スマートフォンへの搭載が普及の大きな牽引役となり、AR/VR(仮想現実)デバイス、自動運転、産業用ロボット、スマートホームといった分野での需要拡大が市場をさらに活性化させています。主要な市場プレイヤーとしては、ソニー、STマイクロエレクトロニクス、インフィニオン、テキサス・インスツルメンツ、AMS OSRAM、Lumentumなどが挙げられ、各社が技術開発競争を繰り広げています。市場のトレンドとしては、センサーの小型化、低コスト化、高解像度化、高精度化、そして消費電力の削減が挙げられます。また、他のセンサー(RGBカメラ、慣性計測ユニットなど)との統合による複合的なセンシングソリューションの提供も進んでいます。

将来展望としては、TOFセンサーは今後も技術革新と市場拡大が続くと予想されます。さらなる小型化と低コスト化が進むことで、より多くの民生機器やIoTデバイスへの搭載が加速するでしょう。性能面では、より高い解像度、長い測定距離、高速なフレームレート、そして強い外乱光下でのロバスト性の向上が期待されます。特に、屋外での太陽光下での性能改善は、自動運転やドローンなど、屋外アプリケーションの普及に不可欠な要素です。また、AI(人工知能)や機械学習との融合により、取得した深度データからより高度なシーン理解や物体認識が可能となり、新たなアプリケーションの創出に繋がるでしょう。スマートシティ、農業、高度な医療画像診断など、現在では想像しにくい分野での応用も期待されています。一方で、消費電力の削減、データ処理能力の向上、そしてプライバシー保護といった課題にも引き続き取り組んでいく必要があります。TOFセンサーは、私たちの生活をより豊かに、より安全にするための基盤技術として、その進化を続けていくことでしょう。