陸上石油・ガスパイプライン市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

陸上石油・ガスパイプライン市場レポートは、タイプ(石油パイプライン、ガスパイプライン)別、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、陸上石油・ガスパイプライン市場の市場規模と予測を収益(米ドル)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「陸上石油・ガスパイプライン市場成長レポート2030」の市場概要についてご説明いたします。本レポートは、陸上石油・ガスパイプライン市場の規模、成長トレンド、予測(2025年~2030年)を分析しています。

市場概要と主要データ

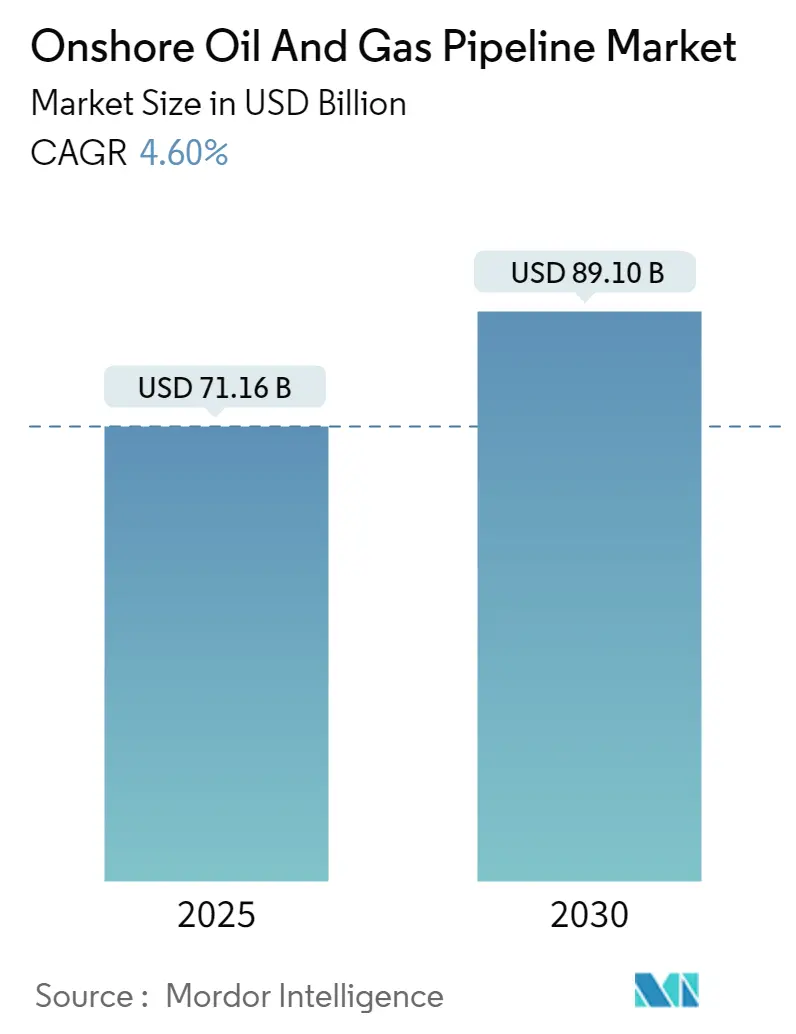

陸上石油・ガスパイプライン市場の規模は、2025年に711.6億米ドルと推定され、2030年には891.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.60%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低く、競争が激しい状況です。

市場分析:成長要因、課題、機会

市場の成長要因としては、豊富な天然ガス埋蔵量の存在と、他の化石燃料と比較して天然ガスのコストが低いことが挙げられます。これにより、発電を含む多様な最終消費者からの天然ガス需要が補完され、ガスパイプライン部門を押し上げると予想されます。

しかし、電力生産における再生可能エネルギー源への世界的な移行は、石油・ガス需要にとって大きな脅威となり、予測期間中の陸上石油・ガスパイプラインの設置成長にとって主要な課題となる可能性があります。

それでも、陸上での探査・生産プロジェクトの増加は、パイプライン産業の成長を促進し、市場参加者にとって優れた機会を創出すると期待されています。

地域別では、アジア太平洋地域が予測期間中に顕著な成長を遂げると予想されており、その需要の大部分は中国やインドなどの国々からもたらされるでしょう。

世界の陸上石油・ガスパイプライン市場のトレンドと洞察

1. 天然ガスパイプラインが市場を支配する見込み

陸上パイプラインには、幹線、交差線、供給線、送電線、支線、地上および地下パイプラインなど、さまざまな種類があります。需要の増加に対応するため、各国では既存の陸上パイプラインプロジェクトの拡張が進められています。

例えば、米国エネルギー情報局(EIA)によると、2023年には米国で約52億立方フィート/日(Bcf/d)の天然ガス州内パイプライン容量が追加され、そのほとんどがテキサス州とルイジアナ州で、米国湾岸市場の天然ガス需要を満たすために建設されました。

また、ガス配給システムの幹線総延長も近年増加しており、米国運輸省によると、2023年には1,367,244マイルに達し、前年比1%増となりました。最終消費者によるガスの利用増加を考慮すると、ガス配給システムの幹線総延長の緩やかな成長は今後も続くと考えられます。

さらに、2030年までに、中東、アフリカ、アジア太平洋地域における環境上の利点やエネルギー安全保障への探求といった要因により、天然ガス需要はすべての燃料タイプの中で著しい成長を遂げると予想されています。

具体的な動きとして、イランは2024年7月に、ブーシェフル、ファールス、ヤズド、イスファハンなどの州の天然ガス需要を満たすため、1200キロメートルに及ぶイランガス幹線(IGAT XI)パイプラインの開発を開始しました。このプロジェクトは2027年までに完了する見込みです。

シェールガス鉱床などの新しい天然ガス源の開発と、それに伴う価格圧力は、天然ガスの国際貿易を増加させています。これらの進展は、予測期間中のパイプラインネットワーク拡張の需要を高めると予想されます。

2. アジア太平洋地域で顕著な需要が見込まれる

アジア太平洋地域は、顕著な需要増加が見込まれる地域です。この地域のエネルギー消費量は2050年までに最大48%増加すると予想されており、国際エネルギー機関(IEA)によると、中国は2025年までに世界のエネルギー増加の30%を占めると見られています。近年、インドや中国などの新興経済国からの需要増加を主因として、この地域では原油と天然ガスの消費が著しく増加しています。

具体的なプロジェクトとして、2024年1月には、オーストラリアの石油・ガス大手サントスが、バロッサガス田とオーストラリア北部ダーウィンの処理プラントを結ぶ約43億米ドル相当のガスパイプラインプロジェクトの建設を開始することを決定しました。このプロジェクトは、将来的にオーストラリアの天然ガス供給量を増加させる可能性があります。

インドもまた、増大する需要に対応するため、ガスパイプラインインフラを改修しています。同国は、エネルギー構成における天然ガスの割合を15%に引き上げることを目指しており、2030年までに陸上ガスパイプライン、CGD(圧縮天然ガス配給)、LNG再ガス化ターミナルを含むガスインフラ建設に660億米ドルの投資を期待しています。さらに、2020年12月には、インド政府が主に陸上でのガスパイプラインインフラ整備に600億米ドルを投資し、2024年までに全国232の地理的地域でCGDパイプラインネットワークを拡張すると発表しました。

アジア太平洋地域における石油消費量も近年増加傾向にあり、世界エネルギー統計レビューによると、2023年には17億4430万トンに達し、前年比5.3%増となりました。これは予測期間中もさらに増加すると見られています。

したがって、原油と天然ガスの需要増加、およびアジア太平洋地域における新たなパイプラインインフラの整備といった重要な要因が、世界の陸上石油・ガスパイプライン市場の成長を牽引すると予想されます。

競争環境

陸上石油・ガスパイプライン市場は細分化されており、競争が激しいです。主要な市場参加者には、Tenaris SA、Essar Group、Jindal SAW Ltd、Europipe GmbH、TMK Groupなどが挙げられます。

最近の業界動向

最近の業界動向としては、以下の事例があります。

* 2023年2月、パース石油ガス会社(POGC)とイランオフショアエンジニアリング建設会社(IOEC)は、1日あたり1億2000万立方メートルのガス輸送を可能にする200kmの海底パイプライン開発に関する9億米ドルの契約を締結しました。

* 2024年2月、アルゼンチンのOldelval社は、ネウケン州北部の油田とリオネグロ州南部のAllenポンプステーション間の石油パイプライン容量を拡張する計画を発表しました。この8億3800万米ドルの陸上パイプラインプロジェクトは、アルゼンチンのエネルギー安全保障を確保すると期待されています。

このレポートは、「世界の陸上石油・ガスパイプライン市場」に関する包括的な分析を提供しています。陸上パイプラインは、石油および天然ガスの輸送において、上流(生産)、中流(輸送・貯蔵)、下流(精製・販売)の全セクターで不可欠な役割を担っています。これらは、ターミナル、精製施設、小売店、都市ガス供給施設など、様々な商業活動や最終利用者にエネルギー資源を供給する上で極めて重要なインフラです。パイプラインは運用中に損傷のリスクがあるため、その安全性と効率性を維持するために、定期的な保守、修理、オーバーホールが継続的に求められています。

市場規模に関して、2024年には678.9億米ドルと推定されています。この市場は、2025年には711.6億米ドルに達すると予測されており、その後、2030年まで年平均成長率(CAGR)4.60%で着実に成長し、891.0億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データが詳細に分析されており、2025年から2030年までの将来予測も提供され、市場の動向を深く理解するための基盤となっています。

市場は、輸送される資源の種類と地理的区分によって詳細にセグメント化されています。種類別では「石油パイプライン」と「ガスパイプライン」に明確に区分され、それぞれの市場特性が分析されています。地理的区分では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要5地域が対象となり、さらに各地域内の主要国(例:米国、カナダ、中国、インド、英国、ロシア、サウジアラビア、ブラジル、ナイジェリアなど)についても、それぞれの市場規模と予測が収益(米ドル)ベースで詳細に分析されています。

市場の成長を牽引する主要な要因としては、世界的に豊富な天然ガス埋蔵量の存在と、他の化石燃料と比較して天然ガスが低コストである点が挙げられます。これにより、天然ガスパイプラインへの投資が促進されています。また、世界のエネルギー需要を満たすための石油・ガス生産増加に向けた継続的な投資も、市場を押し上げる重要なドライバーとなっています。一方で、市場の成長を抑制する要因としては、地球規模での気候変動対策の進展に伴い、電力生成における再生可能エネルギー源への世界的な移行が加速していることが挙げられます。

地域別の分析では、2025年において北米が陸上石油・ガスパイプライン市場で最大の市場シェアを占めると予測されており、その成熟したインフラと需要が背景にあります。一方、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれているのはアジア太平洋地域であり、経済成長とエネルギー需要の拡大がその主な要因とされています。

競争環境の分析では、市場における主要企業の動向が詳細に調査されています。具体的には、合併・買収、合弁事業、提携、契約といった戦略的活動が評価されています。また、Jindal SAW Ltd.、Europipe GmbH、Tenaris SA、Essar Group、TMK Groupといった主要企業のプロファイル、各社が採用する戦略、市場ランキング分析、およびその他の有力企業のリストも含まれており、市場における競争の激しさと主要プレーヤーのポジショニングが明確にされています。

本レポートは、上記以外にも市場を多角的に理解するための広範な分析を含んでいます。具体的には、調査の範囲、市場定義、調査仮定、詳細な調査方法、エグゼクティブサマリー、市場の概要(市場規模と需要予測、設置済みパイプラインの歴史的容量と予測、地域間パイプラインの輸出入容量、ブレント原油およびヘンリーハブのスポット価格予測、陸上設備投資(CAPEX)予測、最近のトレンドと発展、政府の政策と規制)、サプライチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)、投資分析、そして市場機会と将来のトレンドなどが網羅されており、市場の全体像を深く掘り下げています。

この包括的なレポートは、世界の陸上石油・ガスパイプライン市場の現状、将来の展望、主要な推進要因と課題、そして競争環境を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 設置済みパイプラインの過去の容量と予測(2029年までのキロメートル単位)

- 4.4 地域間パイプライン輸入容量(2029年までのBSCM単位)

- 4.5 地域間パイプライン輸出容量(2029年までのBSCM単位)

- 4.6 ブレント原油およびヘンリーハブスポット価格予測(2029年まで)

- 4.7 陸上CAPEX予測(2029年までの米ドル十億単位)

- 4.8 最近の動向と発展

- 4.9 政府の政策と規制

- 4.10 市場のダイナミクス

- 4.10.1 推進要因

- 4.10.1.1 豊富な天然ガス埋蔵量の利用可能性と、他の化石燃料タイプと比較して低コストであること

- 4.10.1.2 世界的な需要を満たすための生産増加に向けた投資の拡大

- 4.10.2 抑制要因

- 4.10.2.1 発電における再生可能エネルギー源への世界的な移行

- 4.11 サプライチェーン分析

- 4.12 ポーターの5つの力分析

- 4.12.1 供給者の交渉力

- 4.12.2 消費者の交渉力

- 4.12.3 新規参入の脅威

- 4.12.4 代替製品およびサービスの脅威

- 4.12.5 競争の激しさ

- 4.13 投資分析

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 石油パイプライン

- 5.1.2 ガスパイプライン

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ノルウェー

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 スペイン

- 5.2.2.5 北欧

- 5.2.2.6 ロシア

- 5.2.2.7 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 インドネシア

- 5.2.3.4 マレーシア

- 5.2.3.5 ベトナム

- 5.2.3.6 タイ

- 5.2.3.7 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南アフリカ地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 南アフリカ

- 5.2.5.4 エジプト

- 5.2.5.5 ナイジェリア

- 5.2.5.6 カタール

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業の戦略

- 6.3 企業プロファイル

- 6.3.1 エッサール・グループ

- 6.3.2 ジンダルSAW株式会社

- 6.3.3 テナリスSA

- 6.3.4 ユーロパイプGmbH

- 6.3.5 CPWアメリカ社

- 6.3.6 TMKグループ

- 6.3.7 宝山鋼鉄株式会社

- 6.3.8 TCエナジー・コーポレーション

- 6.3.9 ウォーリーパーソンズ・リミテッド

- 6.3.10 マステック株式会社

- *リストは網羅的ではありません

- 6.4 市場ランキング分析

- 6.5 その他の主要企業リスト

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

陸上石油・ガスパイプラインは、原油、精製石油製品、天然ガスといった炭化水素資源を、生産地から処理施設、貯蔵施設、そして最終的な消費地へと、地上または地下に敷設された管路網を通じて効率的かつ安全に輸送するための基幹インフラでございます。これは、長距離・大量輸送において、タンカー、鉄道、トラックなどの他の輸送手段と比較して、コスト効率、安全性、環境負荷の低減といった点で多くの優位性を持つことが特徴です。エネルギー供給の安定性を確保する上で不可欠な存在であり、現代社会の経済活動を支える重要な動脈としての役割を担っております。

パイプラインの種類は多岐にわたります。まず、輸送する物質によって分類すると、油田から製油所へ原油を運ぶ「原油パイプライン」、製油所からガソリン、軽油、ジェット燃料などの精製された石油製品を消費地へ届ける「製品パイプライン」、そしてガス田から天然ガスを処理施設、発電所、都市ガス供給網へと輸送する「天然ガスパイプライン」が主要なものです。また、天然ガス液(NGL)を輸送するパイプラインも存在します。次に、システム内での役割によって分類すると、油田やガス田内の複数の井戸から集荷施設へ資源を集める比較的小規模な「集荷パイプライン」、国境を越えるものも含む長距離・大容量輸送を担う主要な「幹線パイプライン」、そして幹線から分岐して工場や家庭などの最終消費地へ供給する「配給パイプライン」がございます。さらに、敷設方法では、視認性が高くメンテナンスが容易な「地上敷設」と、土地利用の制約が少なく外部からの損傷リスクが低い「地下埋設」に分けられますが、地下埋設は建設・メンテナンスコストが高くなる傾向にあります。

これらのパイプラインの主な用途は、エネルギー資源の安定供給の確保にあります。生産地と消費地を直接結ぶことで、途切れることのないエネルギーの流れを生み出します。また、大量輸送による単位輸送コストの削減は、経済効率性の向上に大きく貢献します。安全性と環境保護の観点からも、他の輸送手段に比べて事故発生率が低く、CO2排出量も少ない傾向にあるため、特に危険物の輸送においてその優位性が際立ちます。さらに、パイプラインの敷設は、沿線地域の産業発展や雇用創出を促し、地域開発に寄与することもあります。国際的なパイプラインは、国家間のエネルギー安全保障や外交関係に大きな影響を与える地政学的な側面も持ち合わせております。

関連技術は、パイプラインのライフサイクル全体にわたって高度なものが導入されています。設計・建設段階では、GIS(地理情報システム)を用いた最適なルート選定、高強度鋼管や耐食性材料(コーティング、カソード防食)の使用、自動溶接技術やX線・超音波による非破壊検査、そして水平ボーリングなどの高度な掘削技術が用いられます。運用・監視段階では、SCADA(監視制御データ収集システム)により圧力、流量、温度などがリアルタイムで監視・制御され、漏洩検知システム(音響、圧力変化、光ファイバーセンサーなど)が異常を早期に発見します。また、インテリジェントピグ(Smart Pig/ILI Tool)と呼ばれる装置がパイプライン内部を走行し、腐食や亀裂を検査することで、予防保全に貢献しています。メンテナンス・補修技術としては、ロボットによる内部検査・補修、複合材料を用いた補修、そしてAIや機械学習を活用した劣化予測や予防保全が進化を遂げております。

市場背景としては、世界的なエネルギー需要の増加、特に新興国における経済成長がパイプライン建設を強く後押ししています。シェールガス・オイル革命に代表される新たな資源開発の進展も、輸送インフラの必要性を高める要因となっております。地政学的には、資源国と消費国を結ぶ戦略的なパイプラインプロジェクトが多数存在し、国際関係に大きな影響を与えています。一方で、環境規制の強化やCO2排出量削減への圧力が高まっており、環境アセスメントの厳格化が進んでいます。また、サイバー攻撃、テロ、物理的破壊といった安全保障上の課題が増大しており、パイプラインのセキュリティ対策は喫緊の課題です。先進国では既存パイプラインの老朽化が進んでおり、更新・改修需要が高まっていることも市場の重要な側面でございます。

将来展望としては、デジタル化とスマート化がパイプライン業界の変革を牽引すると考えられます。IoTセンサー、ビッグデータ解析、AIを活用した予知保全や最適運用は、パイプラインの効率性と安全性を飛躍的に向上させるでしょう。ドローンやロボットによる点検・監視の高度化も進み、サイバーセキュリティ対策の強化は不可欠となります。環境対応と脱炭素化の動きの中で、天然ガスは移行期の燃料として引き続き重要な役割を担いますが、将来的には、既存パイプラインを水素、アンモニア、CO2(CCUS向け)などの輸送インフラとして転用・活用する研究開発が進められています。再生可能エネルギー由来の合成燃料(e-fuel)輸送の可能性も探られています。新技術の導入としては、より耐久性・耐食性に優れた新素材の開発や、建設コスト削減のための革新的な工法が期待されます。地政学的変動への対応として、エネルギー供給源の多様化やサプライチェーンの強靭化、国際協力によるパイプラインネットワークの構築が重要性を増すでしょう。安全性とレジリエンスの向上も引き続き焦点となり、自然災害への耐性強化や、AIによるリスク評価と迅速な対応システムの構築が進められていく見込みでございます。