急性期医療市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

急性期病院市場レポートは、サービスの種類(入院サービス、集中治療室、救急・外傷治療、一般外科、専門外科など)、所有形態(公立/政府系、民間営利、非営利/慈善)、病床数(99床未満、100~299床、300床以上)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

急性期病院ケア市場の概要

本レポートは、急性期病院ケア市場の規模、トレンド分析、および2030年までの調査予測について詳細にまとめたものです。

市場規模と予測

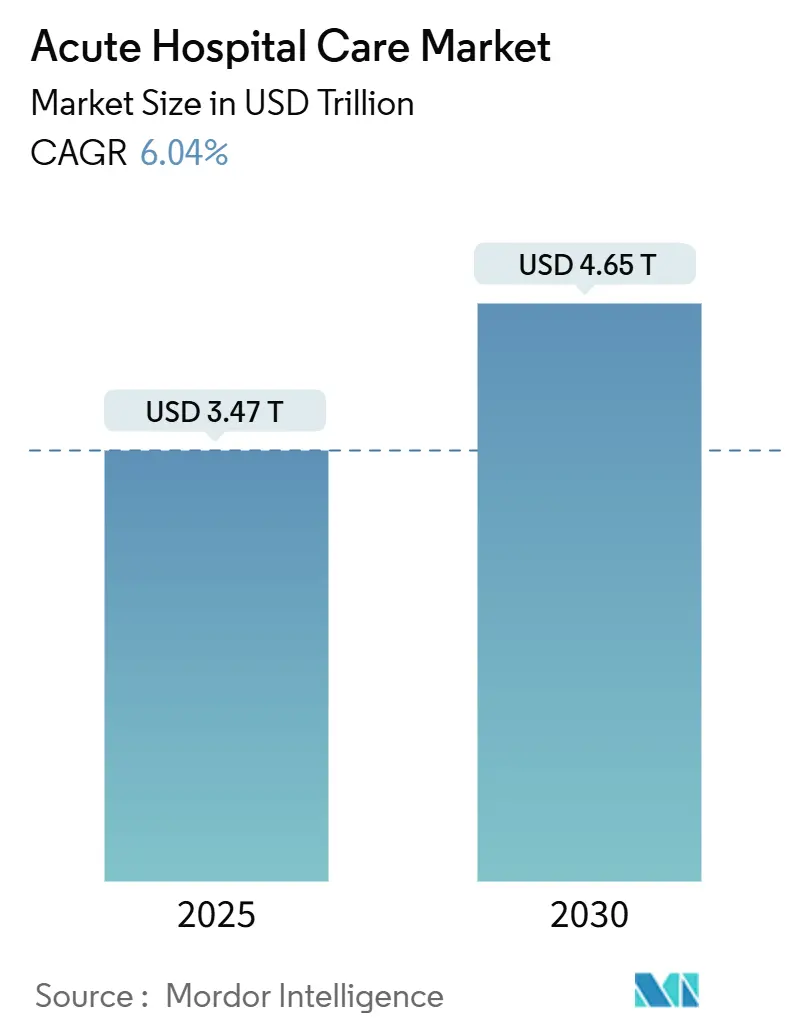

急性期病院ケア市場は、2025年には3.47兆米ドルと推定され、2030年までに4.65兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.04%を見込んでおります。

主要な市場動向と洞察

パンデミック期に積み上がった手術のバックログ解消、急速な人口高齢化、高成長経済圏におけるインフラ投資が、病院ベースのサービス需要を押し上げています。選択的手術は2020年以前の水準に戻り、高齢者の複雑な多疾患併存は入院期間の長期化と症例の重症度上昇を招いています。新興市場では、政府が新規施設、デジタル記録、設備近代化に資金を投入することで、さらなる勢いが加わっています。また、病院運営者は、インフレによるコスト環境下で利益率を維持するため、ロボット手術、精密医療、統合された急性期後ケア経路へとサービスポートフォリオを再編しています。

主要なレポートのポイント

* サービスタイプ別: 2024年には入院サービスが急性期病院ケア市場シェアの42.78%を占め、市場を牽引しました。一方、専門外科手術は2030年までに7.95%のCAGRで拡大すると予測されています。

* 所有形態別: 2024年には公立・政府系施設が収益シェアの56.10%を占めました。民間営利事業者は、2030年までに8.54%のCAGRで最も速い成長を遂げると見込まれています。

* 病床数別: 2024年には300床を超える病院が市場価値の38.16%を占めました。一方、99床未満の施設は2030年までに9.17%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の42.89%を占めました。アジア太平洋地域は、2030年までに9.85%のCAGRで最も高い成長率を記録すると予測されています。

市場の推進要因

1. 高齢化と慢性疾患の増加: 65歳以上の人口は、若年層の3倍の病院ケアを消費し、世界中で毎年3,000万人増加しています。心血管疾患、糖尿病、がんなど、多分野にわたる入院管理を必要とする疾患の入院が増加しており、三次医療機関は弁置換術、複雑な腫瘍外科手術、高度画像診断の増加から恩恵を受けています。

2. 医療費の増加と医療保障の拡大: 世界の国民医療費は2032年までに70%増加し、7.7兆米ドルに達すると予測されており、公的予算と民間保険の両方に支えられています。アジア太平洋地域やラテンアメリカにおける保険適用範囲の拡大は、これまで満たされていなかった需要を正式な病院環境へと導いています。

3. 民間医療保険償還の拡大: 民間保険は平均してメディケア料金の150~200%を償還するため、雇用主提供の保険が手厚い市場に位置する病院にとって、プレミアムな収益源となります。高額医療費控除型プランの増加は、患者への費用負担を増やす一方で、病院との交渉済み料金に対する保険会社の抵抗を軽減します。

4. 新興経済国におけるインフラブーム: インドネシアは2024年に病院近代化のために10億米ドルを計上し、中国は毎年200以上の新規病院プロジェクトを承認しています。インドの民間部門は2027年までに5万床の追加病床を計画しており、GCC諸国は海外医療ツーリズムを減らすためにデジタル病院に資金を提供しています。

5. 三次医療機関を優遇する症例構成の複雑化: 症例構成の複雑化は、より高度な専門知識と設備を必要とするため、三次医療機関への需要を高めます。これにより、これらの施設はより高い収益と専門性を維持できます。

6. パンデミック後の手術バックログによる入院増加: パンデミック中に延期された手術が再開され、入院患者数が増加しています。これは特に北米とヨーロッパで顕著であり、短期的な市場成長を後押ししています。

市場の抑制要因

1. 高い設備投資と運営費: 最新の三次医療機関の建設には、診断・ITインフラを除いて1床あたり100万~200万米ドルかかります。人材獲得競争の激化により、2024年には専門医の年間費用が9%上昇しました。エネルギー、医薬品、供給品のコスト上昇は、ほとんどの償還調整を上回り、EBITDAマージンを圧迫しています。

2. 熟練した臨床医および看護師の深刻な不足: 米国では2027年までに40万人の看護師不足に直面する可能性があり、世界の看護師および医師の不足は2030年までに1,000万人に達する可能性があります。20%を超える離職率は、採用費用を押し上げ、物理的な病床があっても稼働可能な病床数を減少させます。

3. 遠隔医療および外来診療への移行の加速: 遠隔医療や外来診療への移行は、低重症度の症例を病院から遠ざけ、病院の入院収益に影響を与えます。特に先進国では、この傾向が顕著です。

4. 病床認可および価格統制規制: 北米、ヨーロッパ、および一部の新興市場における病床認可や価格統制に関する規制は、病院の拡張や収益性に制約を課し、市場の成長を抑制する可能性があります。

セグメント分析

* サービスタイプ別: 入院サービスは2024年に42.78%の市場シェアを占め、心臓イベント、脳卒中、複雑な感染症管理のための入院を通じて収益を支えています。一方、専門外科手術はロボットシステム、画像誘導ナビゲーション、およびより高度なケアの需要を背景に、7.95%のCAGRで成長すると予測されています。集中治療室は世界中の病院支出の13.2%を占める重要なコストセンターですが、診断群分類(DRG)支払い制度の下でバンドルされた収益も生み出します。

* 所有形態別: 公立・政府系施設は2024年の収益の56.10%を占め、患者の支払い能力に関わらず普遍的な緊急医療を提供するという使命を強調しています。しかし、民間営利事業者は2030年までに8.54%のCAGRを記録し、柔軟な資金調達とサービスラインの選択性を活用して、商業保険加入者をターゲットにしています。

* 病床数別: 300床を超える施設は2024年に急性期病院ケア市場価値の38.16%を占め、臓器移植手術や複雑な腫瘍学などの四次医療サービスに不可欠です。しかし、99床未満の小規模病院は、より低いオーバーヘッドで地域密着型ケアを提供することで、9.17%の最も強いCAGRを記録しています。

地域分析

* 北米: 2024年には収益の42.89%を占めました。これは、一人当たりの医療費の高さ、保険の普及度、洗練されたサービスミックスによるものです。しかし、看護師の不足や州レベルの価格上限が短期的な成長を抑制しています。

* アジア太平洋: 2030年までに9.85%のCAGRを記録すると予測されており、中国の継続的な病院建設ブームとインドの5万床の民間部門拡張が牽引しています。日本の若年層人口構造は臨床医療従事者のプールを強化し、日本と韓国の急速な高齢化は複雑な入院を増加させています。

* ヨーロッパ: 普遍的な医療保障と高齢化人口に支えられ、着実な成長を続けています。入院患者数は高水準を維持していますが、統合されたプライマリケア経路のため、平均入院期間は北米よりも短くなっています。

* 中東・アフリカ: GCC加盟国は経済多角化の一環としてスマート病院に多額の投資を行っていますが、低所得国は資金不足と医療従事者不足に苦しんでいます。

* 南米: ブラジルの規模が需要を支えていますが、アルゼンチンの通貨変動が設備投資計画を制約するなど、状況は様々です。

競争環境

急性期病院ケア市場は中程度に断片化されています。米国では、HCA Healthcare、Community Health Systems、Tenetが地域クラスターを支配し、共同購入や集中型収益サイクルプラットフォームを支援しています。国際的には、IHH HealthcareやRamsay Health Careが、IHHによるマレーシアのアイランド病院の9億100万米ドルでの買収など、戦略的買収を通じて事業を拡大し、東南アジアのプレミアムセグメントを統合しています。

戦略的な課題は、AIを活用したワークフローによる再入院率の削減、周術期ロボットによる処理能力の向上、高重症度サービスラインへのポートフォリオ再編を通じて利益率を維持することにあります。技術導入は、文書作成の自動化や予測的バイタルサインモニタリングにより、看護師不足を緩和する効果もあります。外来手術センターや小売クリニックが低重症度の症例を奪うことで、病院は参入障壁の高い救急、外傷、集中治療に注力しています。

最近の業界動向

* 2025年4月: Community Health Systemsがテキサス州のCedar Park Regional Medical Centerの売却に合意しました。

* 2025年1月: UnitedHealthcareが肩関節鏡検査と放射線治療に関する新しい商業コーディング規則を導入しました。

* 2024年9月: IHH Healthcareがマレーシアのアイランド病院を9億100万米ドルで買収を完了しました。

本レポートは、世界の急性期病院ケア市場に関する詳細な分析を提供しています。急性期病院ケアとは、疾患や外傷、手術からの回復期にある患者に対し、短期間で集中的な治療を行う医療サービスを指します。

市場規模は、2025年には3.47兆米ドルと評価されており、2030年までには4.65兆米ドルに達すると予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年までの年平均成長率(CAGR)は9.85%に達する見込みです。これは、大規模なインフラプロジェクトの推進と医療保険適用範囲の拡大が主な要因です。サービスタイプ別では、特殊外科(Specialty Surgery)が最も高い成長率を示し、ロボット手術の導入や処置の複雑化を背景に、7.95%のCAGRで拡大すると予測されています。

病院の所有形態別では、公立病院が収益シェアの56.10%を占めていますが、民間営利病院はより速いペースで成長しており、柔軟な資金調達と選択的なサービス提供により、8.54%のCAGRで拡大しています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービスタイプ別: 入院サービス、集中治療室(ICU)、救急・外傷ケア、一般外科、特殊外科(心臓、神経、整形外科など)、診断・画像診断、その他のサービス。

* 所有形態別: 公立/政府系、民間営利、非営利/慈善団体。

* 病床数別: 99床未満(小規模)、100~299床(中規模)、300床以上(大規模/三次医療)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(GCC、南アフリカなど)に分類し、各セグメントの市場規模と予測を米ドル建てで算出しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢化人口の増加と慢性疾患負担の増大。

* 医療費の増加と医療保険適用範囲の拡大。

* 民間医療保険の償還範囲の拡大。

* 新興経済国における医療インフラの急速な整備。

* 症例の複雑化が進み、三次医療機関への需要が高まっていること。

* パンデミック後の手術待機患者の増加による入院件数の増加。

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資および運営費用。

* 熟練した臨床医や看護師の深刻な不足。

* 遠隔医療や外来診療への移行の加速。

* 病床認可や価格規制などの規制。

本レポートには、上記の他に、調査方法、エグゼクティブサマリー、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、病院病床数のトレンド分析、競争環境(市場集中度、市場シェア分析、主要企業のプロファイル)、市場機会と将来の展望などが含まれています。主要企業としては、HCA Healthcare、Mayo Clinic、Kaiser Permanente、Fresenius Helios、Ramsay Health Care、IHH Healthcare、Apollo Hospitalsなど、世界中の主要な医療提供者が網羅されています。

これらの分析を通じて、世界の急性期病院ケア市場は、様々な課題を抱えつつも、高齢化や医療ニーズの多様化、新興国の成長を背景に、今後も堅調な拡大が予測されることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口と慢性疾患負担の増加

- 4.2.2 医療費の増加と保障範囲の拡大

- 4.2.3 民間保険償還の拡大

- 4.2.4 新興経済国におけるインフラブーム

- 4.2.5 症例構成の複雑化による三次医療機関への優位性

- 4.2.6 パンデミック後の手術待機患者が誘発する入院

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と運営費

- 4.3.2 熟練した臨床医と看護師の深刻な不足

- 4.3.3 テレヘルスと外来診療への移行の加速

- 4.3.4 病床許可と価格規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 病院の病床数トレンド分析

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 サービスタイプ別

- 5.1.1 入院サービス

- 5.1.2 集中治療室 (ICU)

- 5.1.3 救急・外傷治療

- 5.1.4 一般外科

- 5.1.5 専門外科(心臓、神経、整形外科など)

- 5.1.6 診断・画像診断

- 5.1.7 その他のサービス

- 5.2 所有形態別

- 5.2.1 公共 / 政府

- 5.2.2 民間営利

- 5.2.3 非営利 / 慈善

- 5.3 病床数別

- 5.3.1 99床未満(小規模)

- 5.3.2 100~299床(中規模)

- 5.3.3 300床以上(大規模 / 高次)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 HCA Healthcare

- 6.3.2 Community Health Systems

- 6.3.3 Universal Health Services

- 6.3.4 Tenet Healthcare

- 6.3.5 Ascension Health

- 6.3.6 Mayo Clinic

- 6.3.7 Cleveland Clinic

- 6.3.8 Kaiser Permanente

- 6.3.9 Providence St. Joseph Health

- 6.3.10 Trinity Health

- 6.3.11 Fresenius Helios

- 6.3.12 Ramsay Health Care

- 6.3.13 IHH Healthcare

- 6.3.14 Apollo Hospitals

- 6.3.15 Fortis Healthcare

- 6.3.16 Mediclinic International

- 6.3.17 Netcare

- 6.3.18 Saudi German Health

- 6.3.19 Bumrungrad International Hospital

- 6.3.20 Bangkok Dusit Medical Services

- 6.3.21 NHS England (Acute Trusts)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

急性期医療とは、病気や怪我の発症直後、あるいは症状が急激に悪化した際に、生命の危機を回避し、症状の改善を図ることを目的とした集中的な医療のことを指します。これは、患者様の生命維持を最優先とし、身体機能の回復、後遺症の軽減を目指す、極めて緊急性の高い医療分野です。高度な医療技術と設備、そして専門知識を持つ医療スタッフが24時間体制で対応し、迅速な診断と治療が求められる状態に対応します。具体的には、心筋梗塞、脳卒中、重症肺炎、敗血症、多発外傷など、一刻を争う病態が主な対象となります。急性期医療は、その後の回復期、慢性期、そして在宅医療へと続く医療連携の最初の重要な段階であり、患者様の予後を大きく左右する役割を担っています。

急性期医療にはいくつかの種類があります。まず、救急医療は、救急車で搬送されるような緊急性の高い患者様に対応するもので、救命救急センターやER(救急外来)がその中心となります。次に、集中治療は、ICU(集中治療室)、CCU(冠疾患集中治療室)、NICU(新生児集中治療室)、SCU(脳卒中集中治療室)など、特定の重症患者様を対象とした集中的な管理を行うものです。これらは、人工呼吸器や生命維持装置を用いて、全身状態を厳密にモニタリングしながら治療を進めます。また、緊急手術や、手術前後の全身管理を行う周術期管理も急性期医療の重要な一部です。さらに、一般の急性期病棟では、各専門分野(循環器内科、脳神経外科、消化器内科、整形外科など)において、緊急性の高い疾患や症状の患者様に対して専門的な治療が提供されます。これらの多様な形態が連携し、患者様の状態に応じた最適な急性期医療を提供しています。

急性期医療の主な用途と目的は多岐にわたります。最も重要なのは、心肺停止や重度外傷、急性中毒などからの生命の救命です。また、急激な病状悪化を食い止め、全身状態を安定させることも重要な目的です。早期のリハビリテーション介入などにより、身体機能の低下を防ぎ、回復を促す機能の回復・維持も目指されます。重症化や長期入院に伴う合併症(肺炎、褥瘡、深部静脈血栓症など)の予防も不可欠です。迅速な検査と診断により、最適な治療計画を立てるための診断の確定と治療方針の決定も、急性期医療の重要な役割です。最終的には、患者様の状態に応じた適切な次の医療段階、例えば回復期リハビリテーション病棟、地域包括ケア病棟、在宅医療などへの円滑な移行を支援する橋渡しとしての役割も担っています。

急性期医療を支える関連技術は、日々進化を遂げています。医療機器の分野では、迅速な診断に不可欠なCT、MRI、超音波診断装置(エコー)、X線装置といった画像診断装置が挙げられます。生命維持装置としては、人工呼吸器、人工心肺装置(ECMO)、血液浄化装置(透析装置)、輸液ポンプ、シリンジポンプなどが患者様の生命を支えます。心電図モニター、血圧計、パルスオキシメーター、脳波計といったモニタリング機器は、患者様の状態をリアルタイムで把握するために不可欠です。手術機器では、内視鏡やロボット支援手術システム(ダヴィンチなど)が、より精密で低侵襲な手術を可能にしています。情報技術(IT)の分野では、電子カルテシステムが情報共有と記録の効率化を促進し、医療情報連携システムは地域医療連携を強化します。遠隔医療やオンライン診療は、専門医による遠隔診断支援や、離島・へき地医療の質向上に貢献しています。さらに、AIやビッグデータ解析は、診断支援、治療効果予測、医療資源の最適配置など、多岐にわたる応用が期待されています。最新の薬剤も、抗生物質、抗ウイルス薬、抗がん剤、血栓溶解薬など、急性期治療の成果を大きく左右します。

日本の急性期医療を取り巻く市場背景は、いくつかの大きな課題を抱えています。まず、世界に類を見ないスピードで進む高齢化は、急性期医療のニーズを増大させています。特に、複数の基礎疾患を持つ高齢患者様の増加は、医療の複雑性を高め、より高度で専門的な対応を求めています。次に、高度な医療技術や設備、人件費は高額であり、医療費全体の増大を招いています。持続可能な医療提供体制の構築は、喫緊の課題です。また、医師、看護師、コメディカルスタッフの偏在や不足は深刻であり、特に救急医療や集中治療の現場では過重労働が問題となっています。国は、地域医療構想を通じて、医療機能の分化と連携を推進し、急性期病床の適正化、回復期・慢性期・在宅医療への移行を促しています。急性期病院は、より高度で専門的な医療に特化することが求められています。さらに、新型コロナウイルス感染症のパンデミックは、急性期医療体制の脆弱性を露呈させ、感染症対応能力の強化、病床確保、医療従事者の負担軽減が喫緊の課題として浮上しました。

将来の急性期医療は、これらの課題を克服しつつ、さらなる進化を遂げることが期待されています。医療の高度化・専門化は今後も進み、ゲノム医療、再生医療、AIを活用した診断・治療支援など、最先端技術の導入により、より個別化された精密医療が展開されるでしょう。地域連携の強化は不可欠であり、急性期病院と回復期・慢性期病院、診療所、介護施設、在宅医療機関との連携がさらに密接になり、切れ目のない医療提供体制が構築されます。地域医療連携パスの活用がその鍵となります。医療DX(デジタルトランスフォーメーション)の推進も重要で、電子カルテの標準化、医療情報の共有基盤の整備、AIによる業務支援、遠隔医療の普及など、デジタル技術を活用した医療の効率化と質の向上が期待されます。人材育成と働き方改革も喫緊の課題であり、医療従事者の確保と定着のため、専門医・専門看護師の育成、タスクシフト・シェアの推進、労働環境の改善、ワークライフバランスの重視が進められるでしょう。また、発症前の予防や、救急現場での初期対応の質を高めるプレホスピタルケアの強化により、重症化を未然に防ぎ、急性期医療への負担を軽減する取り組みが重要になります。最終的には、患者様やご家族の意思決定支援(ACP: Advance Care Planning)を重視し、治療の選択肢や予後について十分に説明し、納得のいく医療を提供することが一層求められる、患者中心の医療への転換が進むと考えられます。