リドカイン塩酸塩市場の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

リドカイン塩酸塩市場レポートは、業界を投与形態別(クリーム、パッチ、注射剤など)、用途別(不整脈、歯科処置、てんかん管理など)、エンドユーザー別(病院、外来手術センター、専門クリニック)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

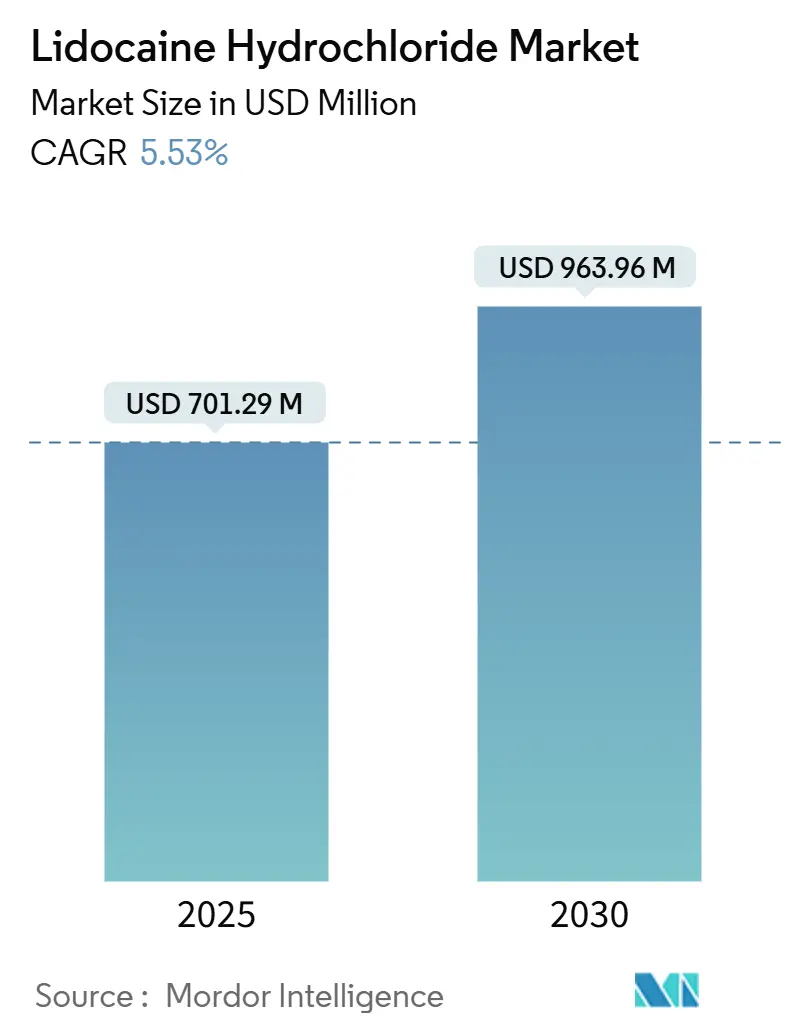

リドカイン塩酸塩市場は、2019年から2030年を調査期間とし、2025年には7億129万米ドルと推定され、2030年までに9億6396万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.53%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の着実な拡大は、外科手術、歯科処置、疼痛管理の各分野における信頼性の高い局所麻酔薬に対する継続的な需要に支えられています。低侵襲手術への移行、選択的手術件数の増加、外用製剤から恩恵を受ける神経因性疼痛患者の増加が成長を後押ししています。競争の激しさは中程度であり、既存企業は広範な流通ネットワークに依存する一方、新規参入企業は供給の混乱を利用しています。低用量・高バイオアベイラビリティ経皮パッチなどの新しい送達システムの規制承認は、治療選択肢を広げ、製品革新を促進しています。

主要なレポートのポイント

* 剤形別: 注射剤が2024年に市場シェアの42.62%を占めましたが、パッチ剤は2030年までに7.44%のCAGRで最も急速に成長すると予測されています。

* 用途別: 歯科処置が2024年に市場規模の36.54%を占め、帯状疱疹後神経痛治療は9.62%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 病院が2024年に市場シェアの58.91%を占め、専門クリニックは10.83%のCAGRで最も急速に成長するチャネルとなっています。

* 地域別: 北米が2024年に37.43%の収益に貢献しましたが、アジア太平洋地域は2030年までに8.47%のCAGRで成長すると予測されています。

市場の成長要因

リドカイン塩酸塩市場の成長を牽引する主な要因は以下の通りです。

* 低侵襲手術および選択的手術件数の増加: 外来での腹腔鏡手術や内視鏡手術では、即効性のある麻酔としてリドカインが利用され、同日退院を可能にしています。静脈内リドカインは術後疼痛を軽減し、オピオイド消費量を減少させることが示されています。

* 心室性不整脈の有病率の増加: 高齢化社会における心血管疾患の負担は、クラスIB抗不整脈薬としてのリドカインの臨床使用を増加させています。新興経済国における高度な心臓ケアの利用可能性の拡大も、対象患者層を広げています。

* 神経因性疼痛に対する局所リドカインパッチの採用拡大: オピオイド節約治療戦略により、慢性疼痛患者の間でリドカインパッチの採用が加速しています。2025年3月に最初のジェネリック1.8%経皮システムがFDAによって承認されたことで、価格競争が促進され、アクセスが拡大しました。

* 新興経済国における歯科処置の急速な拡大: 可処分所得の増加により、アジア太平洋地域およびラテンアメリカでは予防歯科および審美歯科の利用が増加しています。リドカインエアロゾル、クリーム、コンピューター制御注射システムは、診療体験を向上させ、再来院を促しています。

* 低用量・高バイオアベイラビリティ経皮システムのFDA承認: これらの承認は、治療選択肢を広げ、製品革新を促進しています。

* 3Dプリントによる個別化リドカイン送達デバイス: 初期段階の採用が見られ、長期的に市場に影響を与える可能性があります。

市場の抑制要因

リドカイン塩酸塩市場の成長を抑制する主な要因は以下の通りです。

* 中枢神経系および心血管系の毒性リスク: リドカインの治療域は狭く、規制当局は高濃度局所製品を監視しています。肝機能障害やメトヘモグロビン血症のリスクは、投与の柔軟性を制限し、安全域の広い代替品が普及している分野での採用を抑制しています。

* ジェネリック医薬品の価格浸食と償還圧力: 複数の製剤の特許切れは、急速なコモディティ化を招いています。支払者は低コストのジェネリック医薬品を優先するステップセラピーを義務付けており、ブランド製品の利益を圧迫しています。

* キシリジン原料供給の変動: 世界的に影響があり、特にアジア太平洋地域の製造拠点に集中しています。

* API製造における溶剤排出規制の強化: 北米とヨーロッパを中心に、アジア太平洋地域にも拡大しており、長期的に市場に影響を与える可能性があります。

セグメント分析

* 剤形別: パッチ剤がイノベーションを牽引

注射剤は2024年に市場規模の42.62%を占め、外科手術や救急医療において不可欠です。供給不足はあったものの、機敏なサプライヤーのシェア獲得を促進しました。パッチ剤は、非侵襲的な治療法への傾倒により、2030年までに7.44%のCAGRで成長すると予測されています。2025年3月のジェネリック承認により、コストが削減され、アクセスが拡大しました。クリーム、ゲル、熱応答性ナノゲルは、皮膚科や口腔創傷治療で需要を維持しています。3Dプリント溶解性マイクロニードルアレイなどの個別化送達のトレンドは、技術主導型ブランドの競争力を高めています。

* 用途別: 帯状疱疹後神経痛が成長を牽引

歯科治療は2024年の収益の36.54%を占め、コンピューター制御注射システムが効率を向上させています。帯状疱疹後神経痛は、高齢化人口と疼痛管理ガイドラインの更新により、9.62%の最高のCAGRを生成すると予測されています。心臓病学は安定したニッチを維持し、皮膚科ではエアロゾル製剤の成長が続いています。

* エンドユーザー別: 専門クリニックが成長を捉える

病院は2024年の量の58.91%を占めましたが、専門クリニックは支払者が外来ケア経路を好むため、2030年までに10.83%のCAGRで進展すると予測されています。慢性疼痛診療では長期作用型パッチが採用され、皮膚科および歯科クリニックではコンピューター誘導注射器に投資しています。サプライチェーンの脆弱性により、クリニックはメーカーとの直接出荷契約を締結し、在庫レベルを保護する動きが見られます。

地域分析

* 北米: 成熟した償還システムと高い選択的手術件数に支えられ、2024年には37.43%の収益シェアを維持しました。ジェネリックパッチの発売により、アクセスが拡大しました。

* ヨーロッパ: 高齢化人口と、新しい製剤の承認を迅速化する調和された規制経路によって、一貫した需要が牽引されています。ドイツの外来センターでは外来関節鏡手術が増加し、リドカイン消費量を押し上げています。

* アジア太平洋: 広範な保険適用と国内API生産能力への投資を反映し、8.47%の最高のCAGRを達成しています。インドや中国では、現地生産を奨励する政府の取り組みが見られます。

* ラテンアメリカ: ブラジルとメキシコが外科インフラをアップグレードし、歯科観光の流入が増加するにつれて、緩やかな拡大を経験しています。

* 中東およびアフリカ: まだ初期段階ですが、私立病院チェーンが日帰り手術センターを開設している地域では、2桁の量増加を記録しています。

競争環境

リドカイン塩酸塩市場は中程度の競争があり、ファイザー、テバ、フレゼニウス・カビ、ヒクマなどの主要プレーヤーが存在します。しかし、断続的な生産中断がその優位性を希薄化させています。シンテティカUSは供給不足を利用してシェアを獲得し、アベバのジェネリックパッチ承認は価格競争を激化させています。

戦略的焦点は、差別化された送達プラットフォームに移行しており、マイクロニードルアレイ、3Dプリント、ナノテクノロジーなどの革新的な技術が開発されています。供給セキュリティは重要な競争上のレバーとなっており、垂直統合されたAPI生産能力を持つプレーヤーや、地理的に多様な調達を行うプレーヤーが有利です。マーケティング戦略は、オピオイド使用の削減や回復時間の短縮といった臨床経済的証拠を強調しています。知的財産出願は、リドカインと抗炎症剤または抗酸化剤をブレンドした複合製品への傾倒を示しています。

主要プレーヤー:

* ファイザー社 (Pfizer Inc.)

* メルクKGaA (Merck KGaA)

* テバ・ファーマシューティカル・インダストリーズ社 (Teva Pharmaceutical Industries Ltd.)

* アムニール・ファーマシューティカルズ社 (Amneal Pharmaceuticals Inc.)

* エンド・インターナショナル社 (Endo International plc)

最近の業界動向

* 2025年3月: Aveva Drug Delivery Systems社による初のジェネリックリドカイン1.8%パッチがFDAに承認され、経皮麻酔薬市場で大きな価格競争が生まれました。

* 2025年2月: AIPは、メチル-PEG2000-DSPE-PVP-LDCナノ材料を用いたリドカインのナノ粒子送達システムの開発を発表しました。

このレポートは、リドカイン塩酸塩市場に関する詳細な分析を提供しており、市場の定義、調査範囲、方法論、市場の現状、成長予測、競争環境、および将来の展望について包括的に記述されています。

1. レポートの概要と調査範囲

本調査は、リドカイン塩酸塩を主要有効成分とする完成医薬品製剤(注射剤、クリーム、ゲル、貼付剤、エアロゾル溶液など)から得られる年間総収益をグローバルなリドカイン塩酸塩市場と定義しています。処方薬(Rx)および一般用医薬品(OTC)チャネルの両方を対象とし、17カ国をカバーしています。2025年を基準年とし、リドカイン塩酸塩が主成分ではない複合製品や、化学合成用に取引される工業用APIは調査範囲から除外されています。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋地域の病院薬剤師、麻酔専門医、地域卸売業者に対し、半構造化インタビューや簡易アンケートを実施し、実売価格、処置あたりの使用量、処方集の変更傾向などの実世界データが収集されました。これにより、机上調査による推定値の検証とモデル仮定の精緻化が行われました。二次調査では、米国FDAオレンジブック、欧州医薬品庁製品データベース、WHO必須医薬品モデルリストなどの公開情報源から、承認された強度、剤形、表示変更がマッピングされ、規制当局の安全性警告、CDCの手術統計、UN ComtradeのHSコードフローが地域需要の規模把握に活用されました。さらに、企業の年次報告書、投資家向け資料、臨床試験登録情報、D&B HooversやDow Jones Factivaなどの有料データベースも活用され、収益の内訳のベンチマークや、リコール、工場停止といった突発的な事象のスクリーニングが行われました。市場規模の算出と予測は、歯科抜歯、不整脈アブレーション数、皮膚科手術などの処置発生率と有病率の指標からトップダウンアプローチで開始され、リドカインの投与量基準と平均販売価格を乗じて国別の収益が再構築されました。また、サプライヤーの集計や病院の購買発注書のサンプリングによるボトムアップチェックも行われ、合計値の確認とギャップの特定がなされました。データ検証は2段階のアナリストレビューを経て行われ、レポートは毎年更新され、重要なイベントが発生した場合には中間的な修正が行われます。

3. エグゼクティブサマリーと市場の状況

リドカイン塩酸塩市場は、低侵襲手術や選択的手術の増加、心室性不整脈の有病率上昇、神経因性疼痛に対するリドカイン貼付剤の採用拡大、新興経済圏における歯科処置の急速な拡大、FDAによる低用量・高生体利用率経皮システムの承認、および3Dプリントによる個別化リドカイン送達デバイスの開発といった要因により成長が推進されています。一方で、中枢神経系および心血管系の毒性リスク、ジェネリック医薬品による価格浸食と償還圧力、キシリジン原料供給の不安定性、API製造における溶剤排出規制の強化などが市場の抑制要因となっています。ポーターのファイブフォース分析も実施され、市場の競争構造が分析されています。

4. 市場規模と成長予測

リドカイン塩酸塩市場は、2025年に7億129万米ドルと評価され、2030年までに9億6396万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%です。

* 剤形別: クリーム、貼付剤、注射剤、ゲル、エアロゾル溶液、その他の剤形に分類されます。特に貼付剤は、ジェネリック医薬品の発売によるコスト低下と、オピオイドを温存する局所鎮痛剤を推奨する臨床ガイドラインにより、最も速いCAGR 7.44%で拡大すると予測されています。

* 用途別: 不整脈、歯科処置、てんかん管理、帯状疱疹後神経痛、美容皮膚科、その他の用途に分けられます。

* エンドユーザー別: 病院、外来手術センター、専門クリニックが含まれます。専門クリニックは、支払者による外来診療への移行と、患者の快適性と処理能力を向上させる高度なリドカイン送達システムの採用により、CAGR 10.83%でシェアを拡大しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。アジア太平洋地域は、医療アクセスの拡大、国内APIインセンティブ、選択的手術量の増加により、最も高いCAGR 8.47%で成長すると予測されています。

5. 競争環境

市場は、Pfizer Inc.、Merck KGaA、Teva Pharmaceutical Industries Ltd.など多数の主要企業によって構成されています。レポートでは、市場集中度、市場シェア分析、および各企業のグローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業における市場ランク/シェア、製品とサービス、最近の動向を含む企業プロファイルが提供されています。

6. 市場機会と将来展望

レポートは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しています。

7. レポートが回答する主要な質問

本レポートは、以下の主要な質問に回答しています。

* 2025年のリドカイン塩酸塩市場規模は7億129万米ドルであり、2030年までにCAGR 5.53%で9億6396万米ドルに達すると予測されています。

* 2030年までで最も速く成長する地域はアジア太平洋地域であり、CAGR 8.47%を記録すると見込まれています。

* 最も急速に拡大している剤形は貼付剤であり、CAGR 7.44%で成長しています。

* 専門クリニックは、支払者による外来診療への移行と、高度なリドカイン送達システムの採用により、CAGR 10.83%でシェアを拡大しています。

* 市場成長の主な抑制要因は、中枢神経系および心血管系の毒性に関する安全性懸念、ジェネリック医薬品による価格浸食、および原材料供給の不安定性です。

このレポートは、リドカイン塩酸塩市場の現状と将来の動向を理解するための信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術および選択的手術の増加

- 4.2.2 心室性不整脈の有病率の増加

- 4.2.3 神経因性疼痛に対する局所リドカインパッチの採用拡大

- 4.2.4 新興経済国における歯科処置の急速な拡大

- 4.2.5 低用量高バイオアベイラビリティ経皮システムのFDA承認

- 4.2.6 3Dプリントによる個別化リドカイン送達デバイス

- 4.3 市場の阻害要因

- 4.3.1 中枢神経系および心血管系の有害な毒性リスク

- 4.3.2 ジェネリック医薬品の価格下落と償還圧力

- 4.3.3 キシリジン原料供給の変動性

- 4.3.4 API製造における溶剤排出規制の強化

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 剤形別

- 5.1.1 クリーム

- 5.1.2 パッチ

- 5.1.3 注射剤

- 5.1.4 ゲル

- 5.1.5 エアロゾル溶液

- 5.1.6 その他の剤形

- 5.2 用途別

- 5.2.1 不整脈

- 5.2.2 歯科処置

- 5.2.3 てんかん管理

- 5.2.4 帯状疱疹後神経痛

- 5.2.5 美容皮膚科

- 5.2.6 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 メルクKGaA

- 6.3.3 テバ製薬工業株式会社

- 6.3.4 アムニール・ファーマシューティカルズ株式会社

- 6.3.5 エンド・インターナショナルplc

- 6.3.6 ヒクマ・ファーマシューティカルズPLC

- 6.3.7 太郎製薬工業株式会社

- 6.3.8 フレゼニウス・カビAG

- 6.3.9 ヴィアトリス(マイランN.V.)

- 6.3.10 アストラゼネカplc

- 6.3.11 ジョンソン・エンド・ジョンソン

- 6.3.12 アンファスター・ファーマシューティカルズ株式会社

- 6.3.13 マヘンドラ・ケミカルズ

- 6.3.14 ノルテック・キミカ

- 6.3.15 サイレックス・ホールディング・カンパニー

- 6.3.16 江蘇天際製薬有限公司

- 6.3.17 ソレント・セラピューティクス株式会社

- 6.3.18 上海年興実業有限公司

- 6.3.19 ヒューオンス株式会社

- 6.3.20 アレンビック・ファーマシューティカルズ株式会社

- 6.3.21 デンツプライ・シロナ株式会社

- 6.3.22 B. ブラウン・メルズンゲンAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リドカイン塩酸塩は、局所麻酔薬および抗不整脈薬として世界中で広く用いられる医薬品です。アミド型局所麻酔薬に分類され、その作用機序は、神経細胞膜のナトリウムチャネルを可逆的に遮断し、神経インパルスの発生と伝導を抑制することにあります。これにより、痛覚などの感覚伝達が一時的に遮断され、麻酔効果が発現します。心臓においては、心筋細胞のナトリウムチャネルを遮断することで異常な興奮を抑制し、心室性不整脈の治療に用いられます。速やかな作用発現と中程度の作用持続時間を特徴とし、その汎用性の高さから医療現場で不可欠な薬剤です。

リドカイン塩酸塩には、用途に応じて多種多様な剤形が存在します。最も一般的なのは注射剤で、0.5%、1%、2%といった異なる濃度の製剤があり、局所浸潤麻酔、伝達麻酔、硬膜外麻酔、脊髄くも膜下麻酔などに用いられます。血管収縮作用を持つアドレナリン(エピネフリン)を添加した製剤は、リドカインの吸収を遅らせ麻酔効果の持続時間を延長し、出血を抑制する効果も期待できますが、虚血性心疾患患者などには慎重な使用が求められます。皮膚や粘膜の表面麻酔には、軟膏、クリーム、ゼリー、スプレー、パッチなどの外用剤が広く利用されています。歯科領域ではカートリッジ製剤が一般的であり、眼科や耳鼻咽喉科では点眼薬や点鼻薬、うがい薬としても使用されます。これらの多様な剤形は、様々な医療処置や患者様の状態に合わせた最適な選択肢を提供します。

リドカイン塩酸塩の主な用途は、その作用機序に基づき二つに分けられます。一つは局所麻酔薬としての使用です。小規模な外科手術、縫合処置、抜歯、内視鏡検査時の咽頭麻酔、皮膚科におけるレーザー治療や生検、眼科手術、耳鼻咽喉科での処置、産婦人科での会陰切開など、広範な医療分野で活用されます。神経ブロック療法においても、帯状疱疹後神経痛や癌性疼痛などの慢性疼痛管理に重要な役割を果たします。もう一つの主要な用途は、抗不整脈薬としての使用です。心筋梗塞後に発生しやすい心室性期外収縮、心室頻拍、心室細動といった重篤な心室性不整脈の治療や予防に、静脈内投与で用いられます。この他、気管内挿管時の咽頭麻酔や、カテーテル挿入時の潤滑剤兼麻酔としても利用され、その適用範囲は非常に広範です。

リドカイン塩酸塩に関連する技術開発も進んでいます。ドラッグデリバリーシステム(DDS)の進化は目覚ましく、リポソーム製剤のように薬物を脂質二重膜で包み込むことで、作用持続時間の延長や全身毒性の軽減を図る研究が行われています。マイクロニードルパッチは、微細な針を用いて皮膚から薬物を効率的に送達し、注射針を使わずに深部麻酔を可能にする技術として注目されています。イオン導入や超音波導入といった物理的な方法も、皮膚からのリドカイン吸収を促進するために用いられます。他の局所麻酔薬(例:ブピバカイン)との複合製剤は、作用発現時間や持続時間の調整を可能にし、より複雑な麻酔管理に対応します。非ステロイド性抗炎症薬(NSAIDs)やオピオイドとの併用により、疼痛管理の相乗効果を狙う研究も進められています。医療現場では、自動注入器やポンプを用いた精密な薬液管理、超音波ガイド下神経ブロックによる安全で正確な麻酔手技など、デバイスとの融合も進められています。

リドカイン塩酸塩の市場背景を見ると、その歴史は1940年代にスウェーデンで合成され、1950年代に臨床導入されたことに始まります。プロカインと比較してアレルギー反応が少なく、作用も強力であったことから、瞬く間に世界中に普及し、局所麻酔薬のデファクトスタンダードとなりました。現在、リドカイン塩酸塩は局所麻酔薬市場において揺るぎない主要な地位を占め、その汎用性と確立された安全性プロファイルから、世界中の医療機関で日常的に使用されています。特許切れに伴い、多数のジェネリック医薬品が流通し、医療費の抑制にも貢献しています。国内外の多くの製薬会社が製造・販売を手掛け、アストラゼネカ(開発元)、日本臓器製薬、マルホ、沢井製薬、東和薬品などが主要なプレイヤーとして挙げられます。一部の外用剤は市販薬(OTC医薬品)としても販売され、軽度の痛みやかゆみの緩和など、一般の方々にも広く利用されています。

将来展望として、リドカイン塩酸塩は引き続き医療現場で重要な役割を担い続けるでしょう。新たなドラッグデリバリーシステムの開発は、より効果的で副作用の少ない麻酔方法の実現に向けた鍵となります。特に、非侵襲的な方法での深部麻酔や、慢性疼痛患者に対する持続的な疼痛管理への応用が期待されます。患者様の遺伝的背景や代謝能力に応じた最適な投与量や製剤を選択する個別化医療への対応も進むと考えられます。現在の適応症以外にも、慢性疼痛、神経障害性疼痛、特定の炎症性疾患など、新たな治療領域での可能性が探索されています。安全性プロファイルのさらなる向上、特に全身毒性やアレルギー反応のリスクを低減するための研究も継続されるでしょう。AIやIoT技術との連携により、投与量の自動調整、患者モニタリングの強化、遠隔医療での活用といったスマート医療への貢献も期待されます。開発途上国においては、低コストで安全な麻酔薬としての需要は高く、そのアクセス改善が今後の重要な課題です。