ポリマーバインダー市場規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

ポリマーバインダーレポートは、タイプ別(酢酸ビニル、アクリル、スチレンアクリル、ラテックス)、形態別(粉末、液体、高固形分)、用途別(コーティング、接着剤、繊維、インク、金属、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリマーバインダー市場の概要(2026年~2031年)

はじめに

本レポートは、ポリマーバインダー市場の規模、シェア、トレンドに関する調査結果をまとめたものです。調査期間は2020年から2031年までで、市場はタイプ(酢酸ビニル、アクリル、スチレン-アクリル、ラテックス)、形態(粉末、液体、高固形分)、用途(塗料、接着剤、繊維、インク、金属、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場概要と主要動向

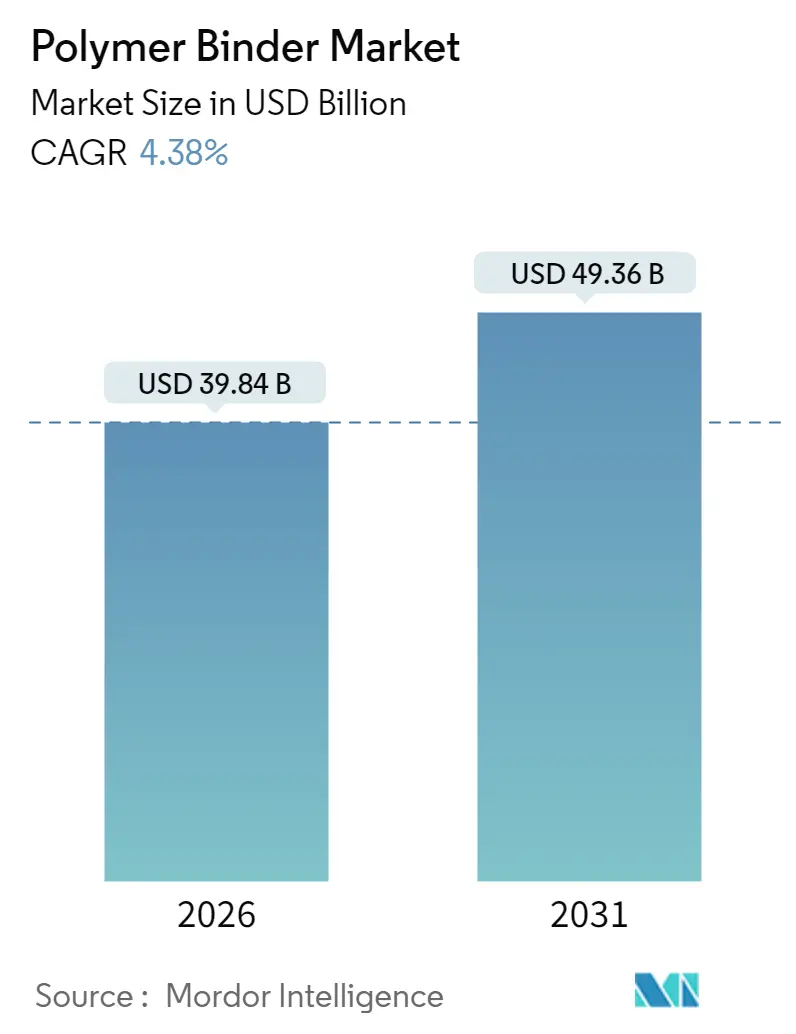

ポリマーバインダー市場は、2025年の381.7億米ドルから成長し、2026年には398.4億米ドルに達すると推定されています。さらに、2031年には493.6億米ドルに達し、2026年から2031年までの予測期間において年平均成長率(CAGR)4.38%で成長すると予測されています。

市場の消費は、依然として建築用および工業用塗料が中心ですが、バッテリー電極、粉末床積層造形、循環型経済パッケージングといった新たな分野が着実に市場規模を拡大しており、従来の紙やカーペット用途における需要減少を補っています。

北米、欧州、アジアの一部地域で溶剤排出規制が強化されていることを受け、液体状の水性製剤が主流となり、接着性を維持しつつ揮発性有機化合物(VOC)を削減する化学技術革新が促進されています。酢酸ビニルは、その幅広い配合可能性、価格競争力、低VOCシステムとの適合性により、競合する化学物質を上回る性能を維持しています。また、現在パイロットスケールで生産されているバイオ由来グレードは、より低い炭素排出量に貢献すると期待されています。

競争圧力は、持続可能性への取り組み、地域的な生産能力の増強、および新興のバッテリーや3Dプリンティング用途における知的財産を保護するための技術提携を通じて、ますます顕著になっています。

主要な市場牽引要因

市場の成長を牽引する主な要因は以下の通りです。

1. 建築用および工業用塗料からの需要急増(CAGRへの影響:+1.2%)

都市化、インフラの刷新、および過酷な気候条件下での高性能への期待の高まりにより、塗料メーカーは耐久性、耐汚染性、色保持性に優れた先進的なポリマーバインダーを求めるようになっています。2025年には、新規建築用塗料の約3分の2が水性エマルションを採用し、これは厳しい排出規制と低臭製品に対するエンドユーザーの嗜好を反映した画期的な出来事となりました。工業施設では、橋梁、パイプライン、鉄道車両のメンテナンス間隔を延長するために、耐薬品性や耐熱衝撃性に優れた高固形分エポキシ-アクリルハイブリッドが採用されています。特に中国、インド、インドネシアでは、大規模な住宅プログラムと可処分所得の増加が相まって、外壁の長寿命化への期待が高まっています。

2. 水性・低VOC製剤への急速な移行(CAGRへの影響:+0.8%)

カリフォルニア州やいくつかのEU加盟国では、建築用塗料のVOC規制値が50g/Lを大幅に下回る水準にまで引き下げられ、従来の溶剤系システムは2年以内にニッチな製品へと追いやられています。これに対し、バインダーメーカーは、室温で硬く耐薬品性の高い塗膜を形成しつつ、VOCを5g/L未満に抑えることができるアクリルおよびビニルアクリルエマルションを開発しました。例えば、DowのML-520アクリルバインダーは、長年使用されてきた溶剤系アルキド樹脂に匹敵する屋外耐久性評価を達成しています。アジアの建設市場も、輸出志向の塗料会社がEUのエコラベル要件に適合するよう配合を調整しているため、急速に追随しています。

3. リチウムイオン電池電極へのポリマーバインダー採用拡大(CAGRへの影響:+0.6%)

モビリティの電化は、バインダーメーカーの顧客層を大きく変え、5年前には見られなかった規模で特殊グレードを消費するギガファクトリーが登場しました。正極および負極コーティングには、高電圧に耐え、数百回の充放電サイクルに耐え、電解液溶剤への曝露後もアルミニウムおよび銅箔への接着性を維持できるバインダーが必要です。中国および韓国のセルメーカーは、50ppm未満の金属イオン純度と500nm未満の粒子径を保証できるサプライヤーに対し、複数年の調達契約を結び、安定した品質を確保しています。

4. 粉末床積層造形での利用拡大(CAGRへの影響:+0.4%)

航空宇宙、歯科、高性能自動車部品向けの粉末床溶融プリンターには、室温でスムーズに流れ、レーザーや電子ビームが当たると急速に融合するポリマーバインダーが必要です。レオロジー、熱分解曲線、オフガスプロファイルは、反りや空隙を避けるために機械のパラメーターと一致させる必要があります。化学企業は、湿潤気候での保管中の凝集を最小限に抑える帯電防止コーティングを施した、狭い粒度分布の粉末バインダーを導入しています。

5. 循環型経済対応のバイオベースバインダー研究開発(CAGRへの影響:+0.3%)

EUが主導する形で、循環型経済への適合を目指したバイオベースバインダーの研究開発が進められています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 紙およびカーペット製造の構造的衰退(CAGRへの影響:-0.7%)

デジタル化により、グラフィック印刷用紙の需要が減少し続けており、かつて安定した需要があった表面サイジング用のデンプン-酢酸ビニルコポリマーバインダーの需要が失われています。住宅リフォームにおけるカーペット需要も、異なる接着剤化学を使用する高級ビニルタイルやラミネートフローリングに取って代わられつつあり、北米および西欧におけるラテックスバインダーの売上を減少させています。

2. 主要モノマー原料価格の変動(CAGRへの影響:-0.5%)

2024年以降、精製所の停止、輸送の混雑、地政学的緊張により供給が混乱し、酢酸、ブチルアクリレート、スチレンの価格は6ヶ月間で30%変動しています。後方統合を持たない小規模なバインダーメーカーは、コスト高騰を吸収し、利益を圧迫し、イノベーションへの投資を制限しています。

3. PFAS関連規制の強化(CAGRへの影響:-0.3%)

北米およびEUが主導する形で、フッ素ポリマーバインダーに対するPFAS関連規制が強化されています。PFASに関する提案は緊急性を増しており、メーカーは在庫を処分し、代替の化学物質を確保するよう促しています。

セグメント別分析

1. タイプ別:酢酸ビニルが多用途性と規制適合性によりリーダーシップを維持

酢酸ビニルは、2025年にポリマーバインダー市場の37.68%を占め、2031年までにCAGR 5.83%で拡大すると予測されています。これは、水性・低VOC塗料や、安定したコロイド分散を必要とする新興のバッテリー用スラリーへの適応性を示しています。純粋なアクリルは、耐チョーキング性を必要とするプレミアムトップコート製剤で優位を占め、スチレン-アクリルは経済的な内装塗料や特定の紙の含浸に使用されます。最近のバイオ由来のパイロットバッチは、酢酸ビニルが発酵酢酸をポリマー性能を変えることなく組み込むことができ、スコープ3の脱炭素化目標と整合することを示しています。

2. 形態別:水性化への移行加速により液体グレードが優位性を維持

液体分散体は、2025年にポリマーバインダー市場規模の64.10%を占め、2031年までにCAGR 5.14%を記録すると予測されています。これは、世界中の配合者が溶剤系システムを水性代替品に置き換えているためです。既存の塗料ラインでのポンプ、混合、ろ過が容易であるため、費用のかかるプロセス変更が不要となり、中小規模のコーターが限られた予算内でVOC規制を遵守できるようになります。粉末バインダーは、積層造形や、冷蔵なしで長期保存を必要とする特定の繊維仕上げにおいて依然として重要ですが、供給は厳格な粒子形態制御を備えた専門工場に限定されています。

3. 用途別:塗料が収益を支え、新興用途が増加を牽引

塗料は、2025年にポリマーバインダー市場の需要の41.62%を維持しました。これは、家庭、インフラ管理者、OEM仕上げ業者が美観と保護を優先しているためです。このセグメントの量的な規模は、供給工場の経済性を支えていますが、その成長率は、「その他の用途」(バッテリー、3Dプリンティング、特殊ろ過を含む)で予測されるCAGR 5.98%を下回っています。接着剤は、カートンシーリングや寄木細工の設置において高い初期接着強度を提供する酢酸ビニル-エチレンコポリマーを活用し、安定した中程度の成長ニッチを維持しています。繊維仕上げ用途はアジアへの移行を続けており、機能性アパレルの輸出と相まって、機械的に結合された不織布との競争にもかかわらず、かなりのトン数を維持しています。

地域別分析

1. アジア太平洋地域

2025年の収益の54.20%を占め、CAGR 5.19%で全地域を上回ると予測されており、量的なリーダーシップと成長エンジンの二重の役割を確立しています。中国のメガシティ拡張と古いアパートブロックの改修は、多用途の酢酸ビニルバインダーに依存する外壁塗料に対する大規模な需要を維持しています。同時に、同国のバッテリーメーカーは、記録的なペースで正極活物質ラインを稼働させており、それぞれが厳格な不純物閾値を持つ専用のバインダー供給源を必要としています。

2. 北米

成熟した、交換需要主導のダイナミクスを示しており、規制主導の配合シフトによって調整されています。米国の州機関は連邦政府の基準よりも低いVOC閾値を推進しており、カナダの建築基準は現在、組み込み炭素目標を参照しています。

3. 欧州

規制の先駆者としての役割を維持しており、フッ素フリー、水性アクリル、シリコーンハイブリッドバインダーの早期採用を促しています。PFASに関する提案は緊急性を増しており、配合者は在庫を処分し、代替の化学物質を確保するよう促しています。

競争環境

市場は非常に細分化されています。ポリマーバインダー市場における競争は、規模、地域的な深さ、技術的な幅の組み合わせに焦点を当てています。戦略的な生産能力の拡大は、地域および最終用途のホットスポットと一致しています。持続可能性は、技術的性能と同様に差別化を推進する要因となっています。

このレポートは、グローバルポリマーバインダー市場に関する包括的な分析を提供しています。調査の前提、市場定義、調査範囲、および調査方法が冒頭で述べられ、エグゼクティブサマリーが続きます。

市場規模と成長予測に関して、ポリマーバインダー市場は2026年に398.4億米ドルと評価され、2031年までに493.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.38%です。

市場の状況では、主要な促進要因と抑制要因が特定されています。

促進要因としては、建築用および工業用コーティングからの需要急増、水性低VOC(揮発性有機化合物)配合への急速な移行、リチウムイオン電池電極におけるポリマーバインダーの採用増加、パウダーベッド積層造形プロセスでの使用拡大、そして循環経済への適合に向けたバイオベースバインダーの研究開発が挙げられます。

一方、抑制要因には、紙およびカーペット製造の構造的衰退、主要モノマー原料価格の変動、フッ素ポリマーバインダーに対するPFAS(有機フッ素化合物)関連規制の強化があります。

また、バリューチェーン分析とポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)も含まれています。

市場は、タイプ、形態、用途、および地域別に詳細にセグメント化されています。

タイプ別では、酢酸ビニル、アクリル、スチレン-アクリル、ラテックスが主要なカテゴリです。特に酢酸ビニルは、強力な接着性、低VOC適合性、コスト効率を兼ね備え、従来のコーティングに加え、新しいバッテリー電極配合にも浸透しており、5.83%のCAGRが見込まれる重要なタイプです。

形態別では、粉末、液体、高固形分に分類されます。

用途別では、コーティング、接着剤、繊維、インク、金属、およびその他の用途(積層造形用粉末、エネルギー貯蔵など)が含まれます。建築用および工業用コーティングは、継続的な建設およびメンテナンス活動により、2025年の収益の41.62%を占め、最大のシェアを維持しています。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカが分析対象です。アジア太平洋地域は、中国、インド、東南アジアにおける建設、バッテリー工場、製造ハブへの投資により、量と成長の両方で市場をリードしており、2031年までに5.19%のCAGRを記録すると予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。AkzoNobel N.V.、Arkema、BASF、Dow、Wacker Chemie AG、東亞合成株式会社など、主要なグローバル企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、今後の成長可能性を探っています。

このレポートは、ポリマーバインダー市場の現状、将来の成長予測、主要な推進・抑制要因、詳細なセグメンテーション、および競争状況を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 建築用および工業用塗料からの需要急増

- 4.2.2 水性低VOC配合への急速な移行

- 4.2.3 リチウムイオン電池電極におけるポリマーバインダーの採用増加

- 4.2.4 粉末床積層造形プロセスでの使用拡大

- 4.2.5 循環経済準拠のためのバイオベースバインダーの研究開発

- 4.3 市場抑制要因

- 4.3.1 紙およびカーペット製造の構造的衰退

- 4.3.2 主要モノマー原料価格の変動

- 4.3.3 フッ素ポリマーバインダーに対するPFAS関連規制の強化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 酢酸ビニル

- 5.1.2 アクリル

- 5.1.3 スチレン-アクリル

- 5.1.4 ラテックス

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 高固形分

- 5.3 用途別

- 5.3.1 コーティング

- 5.3.2 接着剤

- 5.3.3 繊維

- 5.3.4 インク

- 5.3.5 金属

- 5.3.6 その他の用途(積層造形用粉末、エネルギー貯蔵など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 Covestro AG

- 6.4.7 DCC (Dairen Chemical Corp.)

- 6.4.8 Dow

- 6.4.9 Eastman Chemical Company

- 6.4.10 Evonik Industries AG

- 6.4.11 H.B. Fuller Co.

- 6.4.12 Solvay

- 6.4.13 Synthomer Plc

- 6.4.14 The Lubrizol Corporation

- 6.4.15 Toagosei Co., Ltd.

- 6.4.16 Trinseo

- 6.4.17 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリマーバインダーとは、粉体や粒子を結合させ、成形体や膜に特定の機能や物性を付与する高分子材料の総称でございます。一般に「結合剤」や「結着剤」とも呼ばれ、その主要な機能は、粒子間の接着、成形性の向上、機械的強度の付与、そして耐水性、電気伝導性、柔軟性といった特定の機能性の付与にあります。多くの場合、ポリマーを溶媒に溶解または分散させた状態で使用され、乾燥や硬化の過程で高分子がネットワークを形成し、対象物を強固に結びつけます。

ポリマーバインダーの種類は多岐にわたり、その化学構造や形態によって分類されます。化学構造に基づく分類では、アクリル系、ウレタン系、エポキシ系、ビニル系(酢酸ビニル、ポリビニルアルコールなど)、スチレン・ブタジエン系(SBR)、フッ素系、シリコーン系、そして天然高分子系(デンプン、セルロース誘導体など)が代表的です。アクリル系は汎用性が高く、塗料や接着剤に広く用いられ、ウレタン系は柔軟性と耐摩耗性に優れ、エポキシ系は強固な接着性と耐薬品性が特徴です。SBRは柔軟性と耐水性から紙や電池電極に、フッ素系は耐熱性や撥水性から高機能コーティングに利用されます。また、形態による分類では、環境負荷低減の観点から主流となっている水系(エマルション、ディスパージョン)、高性能が求められる溶剤系、環境配慮と高固形分化を両立する無溶剤系(ホットメルト、UV硬化)、そして成形用途に用いられる粉末系などがございます。

その用途は非常に広範であり、様々な産業分野で不可欠な材料として利用されています。具体的には、塗料やインクにおいて顔料の分散・定着、塗膜形成、耐候性や光沢の付与に貢献します。接着剤としては、異種材料の接合、強度、耐久性を確保します。建材分野では、モルタルやコンクリートの改質、防水材、シーリング材として機能します。紙・パルプ産業では、塗工紙の強度向上、印刷適性、耐水性付与に不可欠です。繊維・不織布分野では、繊維の結合、風合い調整、撥水性や難燃性といった機能性付与に用いられます。特に近年注目されているのは電子材料分野であり、リチウムイオン電池の電極において、活物質と導電助剤を結合させ、電極の構造安定性とサイクル特性を向上させる重要な役割を担っています。その他、半導体封止材、プリント基板、セラミックスや金属粉末の成形助剤、医薬品の錠剤結合剤、化粧品の基材、複合材料のマトリックス樹脂など、枚挙にいとまがありません。

ポリマーバインダーに関連する技術も多岐にわたります。特定の機能を持つポリマーを設計・合成する「高分子合成技術」は基盤であり、重合反応の制御や分子量制御、共重合技術などが含まれます。ポリマーを水や溶剤中に均一に分散・乳化させる「分散・乳化技術」は、製品の安定性や加工性を決定づけます。また、粘度やチクソトロピー性といった流動特性を調整する「レオロジー制御技術」は、塗工性や成形性の向上に不可欠です。材料間の接着性や濡れ性を調整する「表面・界面制御技術」、ポリマー鎖間に結合を形成し、強度や耐熱性、耐溶剤性を向上させる「架橋技術」も重要です。さらに、他の材料(フィラー、添加剤)と組み合わせる「複合化技術」や、ポリマーバインダーの性能を評価する「評価・分析技術」も、その開発と応用を支える重要な要素でございます。

市場背景としては、環境規制の強化がポリマーバインダー市場の大きな牽引力となっています。VOC(揮発性有機化合物)削減、水系化、バイオマス化へのシフトは、製品開発の方向性を大きく左右しています。同時に、高強度、高耐熱、導電性、透明性といった高性能化・多機能化へのニーズも高まっており、特にリチウムイオン電池や燃料電池などのエネルギーデバイス市場の成長は、高性能バインダーの需要を押し上げています。新興国市場の拡大も、建設、自動車、電子機器分野での需要増に寄与しています。一方で、原材料価格の変動、環境負荷低減と性能維持の両立、特定の用途における技術的障壁(例:高エネルギー密度電池用バインダーの開発)、サプライチェーンの安定性確保などが課題として挙げられます。主要プレイヤーとしては、国内外の化学メーカー、塗料メーカー、接着剤メーカーなどが挙げられ、それぞれが独自の技術と製品で市場を牽引しています。

将来展望としましては、まず「環境対応」が引き続き最重要課題となります。バイオマス由来ポリマーバインダーや生分解性ポリマーバインダーの開発・普及、リサイクル性の向上、VOCフリー化、低臭化の推進が加速するでしょう。次に「高性能化・多機能化」は、極限環境下での使用に耐える高耐熱・高耐久性バインダー、導電性、絶縁性、熱伝導性などの機能性付与、さらには自己修復機能やセンシング機能を持つスマートバインダーの開発へと進化していくと予想されます。ナノテクノロジーとの融合による性能向上も期待されます。また、「新分野への展開」も活発化し、医療・ヘルスケア分野(ドラッグデリバリーシステム、生体適合材料)、宇宙・航空分野(軽量化、高強度化)、IoTデバイス、ウェアラブルデバイスなど、新たな応用領域が広がっていくでしょう。持続可能な社会への貢献として、再生可能エネルギーや省エネルギー技術への応用も進みます。さらに、AIやマテリアルズインフォマティクスといった「デジタル技術との融合」により、材料設計・開発の効率化が図られ、より迅速かつ高度なポリマーバインダーの開発が可能になると考えられます。これらの進化を通じて、ポリマーバインダーは今後も様々な産業の発展を支え、私たちの生活を豊かにする上で不可欠な存在であり続けるでしょう。