副鼻腔炎治療市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

副鼻腔炎治療市場レポートは、疾患別(急性副鼻腔炎、亜急性副鼻腔炎、慢性副鼻腔炎)、治療法別(薬剤クラス(鎮痛剤、抗ヒスタミン剤、コルチコステロイド、抗生物質、その他)、低侵襲手術)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

副鼻腔炎治療市場の概要、トレンド、予測に関する詳細な要約を以下にご報告いたします。

—

# 副鼻腔炎治療市場の概要、トレンド、予測(2026年~2031年)

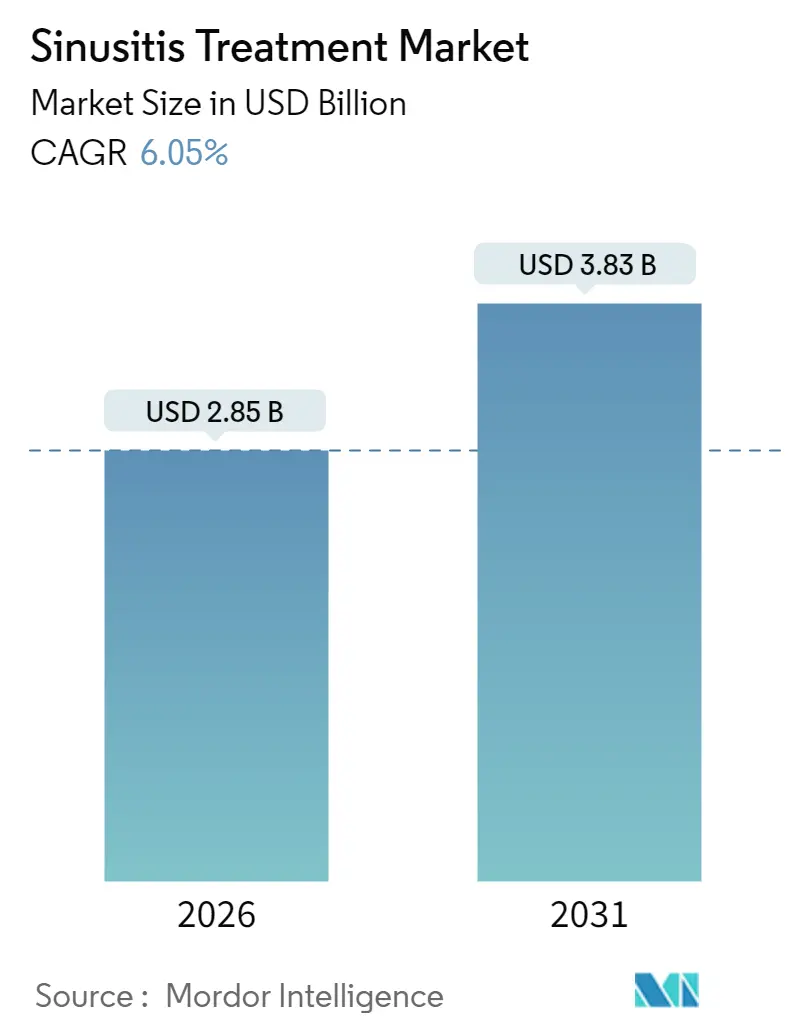

Mordor Intelligenceのレポートによると、副鼻腔炎治療市場は、2025年の26.9億米ドルから2026年には28.5億米ドルに成長し、2031年までには38.3億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は6.05%と見込まれています。この市場の成長は、慢性鼻副鼻腔炎の有病率上昇、バルーンサイヌプラスティの急速な普及、デュピルマブなどの精密生物学的製剤の承認といった要因によって加速されています。

技術革新も市場を牽引しており、AIガイドナビゲーションシステムやロボット機能的内視鏡下副鼻腔手術(FESS)プラットフォームは、手術の精度を高め、合併症率を低下させることで、手術件数を増加させています。これにより、副鼻腔炎治療市場は拡大しています。同時に、併用薬物療法やマイクロバイオーム調整プロバイオティクスが治療選択肢を広げていますが、抗生物質耐性圧力やジェネリック競争が価格リスクを高めています。また、COVID-19後の鼻副鼻腔細菌生態系の変化は、新たなプロバイオティクス市場を創出し、副鼻腔炎治療市場をさらに再形成しています。

レポートの主要ポイント:

* 疾患別: 2025年には慢性副鼻腔炎が副鼻腔炎治療市場の57.02%を占め、市場を支配しました。一方、急性副鼻腔炎は2031年までに7.31%のCAGRで成長すると予測されています。

* 治療法別: 2025年には抗生物質が副鼻腔炎治療市場の収益シェアの42.35%を占め、主導的な役割を果たしました。鎮痛剤は2031年までに7.85%のCAGRで最も速く成長すると見込まれています。

* 地域別: 2025年には北米が副鼻腔炎治療市場の39.62%を占めました。アジア太平洋地域は2031年までに8.02%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察:

促進要因:

1. 慢性および急性鼻副鼻腔炎の有病率上昇:

慢性鼻副鼻腔炎は現在、世界人口の最大12%に影響を与えており、外来患者の増加と外科的紹介の増加につながっています。COVID-19関連の微生物学的変化は、持続的な炎症症状を持つ患者群を生み出し、複雑な副鼻腔炎による入院を増加させました。米国では、患者一人あたり年間平均20.6労働日の生産性損失があり、年間80億米ドルの医療費を発生させています。都市部の大気汚染物質やアレルゲンは粘膜の炎症を悪化させ、あらゆる副鼻腔炎治療市場セグメントで持続的な治療への需要を高めています。高齢化と平均寿命の延長も、生物学的製剤、画像ガイド手術、プロバイオティクスソリューションの需要基盤を長期的に強化しています。

2. 低侵襲バルーンサイヌプラスティへの嗜好の高まり:

バルーンサイヌプラスティは増加傾向にあり、組織温存技術が従来のFESSに取って代わりつつあることを示しています。現在のエビデンスでは、91%の臨床的成功率と少ない術後合併症が報告されており、多くの患者にとってバルーン拡張術が第一選択の外科的選択肢となっています。オフィスベースでの実施は入院期間を短縮し、価値ベースの医療と合致しています。Strykerの分析によると、従来のFESSと比較して患者一人あたり2,200米ドルの節約が可能であり、支払い者にとって魅力的な選択肢となっています。画像ガイドナビゲーションは、特に複雑な前頭洞陥凹の解剖学的構造内で精度をさらに向上させ、使い捨てマイクロデブリダーは感染リスクと再処理コストを削減します。これらの利点が相まって、副鼻腔炎治療市場への手術件数を増加させています。

3. 併用薬物療法の利用拡大:

第一選択療法では、アモキシシリン-クラブラン酸と鼻腔内コルチコステロイドの併用がますます増えており、ReOpenプログラムで示されたように、単剤療法と比較して急性増悪を最大66%短縮します。OptinoseのXHANCE呼気プラットフォームは、閉塞した通路により多くのステロイドを沈着させ、2024年3月には鼻ポリープを伴わない慢性鼻副鼻腔炎に対してFDAの承認を得ました。多くの新興経済国における最新のガイドラインには併用療法が組み込まれており、診断能力の向上と患者教育の進展を反映しています。この傾向は、成熟した分子におけるジェネリック浸食にもかかわらず、ブランド製剤の持続的な収益成長を支えつつ、抗生物質の有効性を維持し、耐性を抑制するのに役立っています。

4. CRSwNP(鼻ポリープを伴う慢性鼻副鼻腔炎)向け生物学的製剤の急速な普及:

デュピルマブは、SINUS-24およびSINUS-52試験で検証されたように、持続的な症状緩和と手術回数の減少をもたらします。2024年9月のFDAによる12~17歳の青少年への適応拡大は、米国の対象人口を約9,000人増加させます。テゼペルマブやデペモキマブなどのパイプライン薬剤は、炎症性メディエーターの上流を攻撃し、ポリープ負荷と鼻閉スコアを減少させる有望な第3相データを示しました。中国が2024年12月に承認したスタポキバートは、初の国産生物学的製剤であり、副鼻腔炎治療市場における地域的な加速を強調しています。薬物経済学的研究では、オマリズマブが現在カナダで最も有利な費用対効果比を提供しており、償還決定に影響を与えています。

5. AIガイド内視鏡ナビゲーションおよびロボットFESSプラットフォーム:

急速な技術的変化、特にAIガイドナビゲーションシステムとロボット機能的内視鏡下副鼻腔手術(FESS)プラットフォームは、外科的精度を高め、合併症率を低下させることで、手術件数を増加させ、副鼻腔炎治療市場を拡大させています。

6. マイクロバイオーム調整プロバイオティクスおよびポストバイオティクスの出現:

併用薬物療法と並行して、マイクロバイオーム調整プロバイオティクスおよびポストバイオティクスが治療選択肢を広げています。COVID-19後の鼻副鼻腔細菌生態系の変化は、新たなプロバイオティクス市場を創出し、副鼻腔炎治療市場をさらに再形成しています。

抑制要因:

1. 低価格ジェネリック医薬品およびOTC点鼻薬の浸透拡大:

ジェネリック医薬品の発売は、アゼラスチン-フルチカゾン点鼻薬の平均販売価格を低下させ、米国では特許切れから12ヶ月以内に小売価格が45%以上下落しました。OTC点鼻薬は現在、症状持続期間を6.5日に短縮する点で処方薬と同等の効果を示しており、小売チャネルでの競争を激化させています。Sinupretなどのハーブ代替品は、無作為化試験において抗菌薬の使用を43.7%削減する遅延抗菌薬戦略を可能にします。新興経済国では、ジェネリック医薬品が総処方箋の70%以上を占め、ブランド医薬品の利益を圧迫し、革新企業に優れた結果を示すよう圧力をかけています。この価格下落は、副鼻腔炎治療市場の特定のセグメントにおける収益拡大を一時的に抑制しています。

2. 抗生物質耐性圧力の上昇による経験的処方の抑制:

ガイドラインは現在、合併症のない急性鼻副鼻腔炎に対しては経過観察を推奨し、抗生物質は重症または持続的な症例に限定しています。小児科におけるメタ分析では、抗生物質が治療失敗をわずか41%しか減少させず、耐性病原体の発生リスクを高めることが示されています。術後の副鼻腔培養で多剤耐性肺炎桿菌が検出される研究もあり、経験的な広域スペクトル抗生物質の使用に対する懸念が高まっています。規制当局や保険会社は、償還を抗菌薬適正使用目標と関連付けており、抗生物質の量を抑制しつつ、迅速診断薬や標的薬剤への道を開いています。この傾向は、抗生物質に大きく依存する副鼻腔炎治療市場セグメントの成長を抑制しています。

3. COVID-19後の鼻副鼻腔マイクロバイオームの変化による選択的手術需要の減退:

COVID-19後の鼻副鼻腔マイクロバイオームの変化は、選択的手術の需要を一時的に減退させる可能性があります。

4. 高成長新興地域における耳鼻咽喉科医の不足:

アジア太平洋、中東・アフリカ、ラテンアメリカなどの高成長新興地域では、訓練された耳鼻咽喉科医の不足が長期的な課題となっています。

セグメント分析:

疾患別:慢性副鼻腔炎が市場を牽引

慢性副鼻腔炎は、その再発性プロファイルと高いリソース利用率により、2025年に副鼻腔炎治療市場シェアの57.02%を占めました。このセグメントは、生物学的製剤の支出と再手術FESSの量を吸収し、堅調な収益源を支えています。急性副鼻腔炎は、規模は小さいものの、一次医療診断の改善と洗練された抗生物質プロトコルを反映して、7.31%のCAGRで拡大すると予測されています。亜急性副鼻腔炎は、不適切に解決された場合に慢性分類に移行することが多い、橋渡し的な表現型として機能します。

慢性疾患の異質性は、精密医療を推進し続けています。好酸球性変異体はIL-4/IL-13遮断に強く反応しますが、アジア人集団に多い非好酸球性表現型には代替経路が必要です。手術中の組織好酸球スコアリングは、術後薬物療法をガイドし、再手術リスクを低減しています。バイオマーカーと次世代生物学的製剤の並行開発は、慢性疾患管理に関連する副鼻腔炎治療市場規模の長期的な成長を確保しています。

薬物クラス別:鎮痛剤の加速にもかかわらず抗生物質が主導

抗生物質は、細菌性急性増悪の継続的な負担により、2025年に副鼻腔炎治療市場規模の42.35%を占めました。しかし、抗生物質適正使用圧力の中で患者と臨床医が症状管理を優先するため、鎮痛剤は7.85%のCAGRで加速しています。コルチコステロイド、特に鼻腔内コルチコステロイドは、炎症抑制に不可欠であり、抗ヒスタミン剤はアレルギー性サブセットに利用されます。生物学的製剤、プロバイオティクス、ハーブ製品などの新興モダリティは、量に依存する抗生物質販売への依存を緩和する多様な収益源を導入しています。

外科的治療法は、高い一桁成長を維持しています。画像ガイドバルーンサイヌプラスティと使い捨てデブリダーは、術中リスクを低減し、術後再手術率を低下させることで、新たな紹介を呼び込み、病院に耳鼻咽喉科スイートのアップグレードを促しています。AI強化ナビゲーションが成熟するにつれて、手術処理能力が向上し、副鼻腔炎治療市場におけるデバイス販売を強化しています。

地域分析:

* 北米: 2025年には副鼻腔炎治療市場の39.62%を占めました。これは、生物学的製剤の早期採用と、低侵襲手術に対する支払い者の支持によるものです。2024年9月の青少年向けデュピルマブ承認と2025年6月のSONU Band小児科承認は、イノベーションに友好的な規制環境を強調しています。バルーンサイヌプラスティは、従来のFESSと比較して1症例あたり平均2,200米ドルの節約をもたらし、支払い者の支持をさらに強固にしています。カナダの厳格な薬物経済学的評価は、対象患者にとってオマリズマブを費用対効果の高い生物学的製剤として支持しています。メキシコの中産階級の増加と医療観光の成長は、手術と薬剤の利用を拡大し、副鼻腔炎治療市場における北米の影響力を広げています。

* アジア太平洋: 8.02%のCAGRで最も速い地域成長を記録しています。これは、インフラ投資と先進治療への意識向上によって推進されています。中国では画像ガイドFESSに対する強い需要が見られ、出血による再入院を100%回避し、従来のFESSと比較して質調整生存年あたりの総コストが低いことが示されています。2024年12月の中国初の国産生物学的製剤であるスタポキバートの承認は、アクセスを改善し、輸入薬剤への依存度を低下させる戦略的な節目となります。人材不足は依然として課題ですが、テレメンタリングとロボット技術がスキルギャップを部分的に補い、副鼻腔炎治療市場を急成長軌道に乗せています。

* ヨーロッパ: 厳格なコスト抑制体制の下で着実な拡大を示しています。欧州鼻副鼻腔炎ポジションペーパーは、エビデンスに基づいた利用を推進する統一された診断および治療基準を提供しています。ドイツ、英国、フランスなどの主要市場は生物学的製剤の採用を主導しており、南欧諸国は肯定的な医療技術評価後に採用を加速させています。デジタルヘルスツールは、遠隔フォローアップと専門医の診察をサポートし、農村地域でのリーチを広げ、大陸全体の副鼻腔炎治療市場の成長を安定させています。

競合状況:

副鼻腔炎治療市場は中程度の断片化を示しており、主要な製薬会社と医療機器メーカーが重複しつつも差別化されたポートフォリオを保有しています。Sanofi-Regeneronは、成人および青少年CRSwNP集団の両方で承認されているデュピルマブで生物学的セグメントを牽引しており、2025年のEAACIで発表されたEVEREST試験ではオマリズマブに対する優位性を示しました。Medtronicは、Intersect ENTの買収を通じて耳鼻咽喉科製品を強化し、術後癒着を軽減するPropelステロイド溶出インプラントを追加しました。Strykerは、バルーン拡張、ナビゲーション、吸収性インプラントにわたる統合ツールキットを活用しており、支払い者の節約を強調する実世界の経済データに裏打ちされています。

新興企業はイノベーションを加速させています。Keymedのスタポキバートは、中国人患者向けの国産生物学的選択肢を導入し、Amgen-AstraZenecaのテゼペルマブは、第3相試験の成功後、抗TSLP治療の範囲を広げています。SoundHealthのFDA承認SONUデバイスやTivic HealthのClearUP神経調節プラットフォームなどのデジタルおよびバイオエレクトロニクス系スタートアップは、薬剤なしで鼻閉を解消し、安全性とアドヒアランスで差別化を図っています。OlympusのCELERIS使い捨てデブリダーは、感染制御の優先事項に対応し、病院に使い捨てベースのコストモデルを提供しています。競争優位性は、臨床的利益と経済的価値の両方を証明することにかかっており、既存企業と新規参入企業の両方が、有効性データとコスト削減の物語を組み合わせて、処方集への採用を勝ち取ることを余儀なくされています。

副鼻腔炎治療業界の主要企業:

* Medtronic plc

* Cipla Inc.

* Dr. Reddy’s Laboratories Ltd.

* Stryker Corporation

* Sanofi SA

(※主要企業は順不同で記載されています。)

最近の業界動向:

* 2025年6月: SanofiとRegeneronは、グラスゴーで開催されたEAACIで、EVEREST頭対頭CRSwNP試験において、Dupixentがすべてのエンドポイントでオマリズマブを上回ったと報告しました。

* 2024年11月: AmgenとAstraZenecaは、テゼペルマブが鼻ポリープのサイズと鼻閉の軽減においてWAYPOINT第3相試験で成功したと発表しました。

* 2024年3月: FDAは、成人(18歳以上)の鼻ポリープを伴わない慢性鼻副鼻腔炎に対して、XHANCE(フルチカゾンプロピオン酸)鼻腔スプレーを承認しました。

—2023年10月: GSKは、重度の慢性副鼻腔炎患者向けに、新たな生物学的製剤の第2相臨床試験を開始したと発表しました。

このレポートは、鼻副鼻腔炎治療市場に関する詳細な分析を提供しています。鼻副鼻腔炎は、副鼻腔の粘膜が炎症を起こす状態であり、鼻粘膜の炎症を伴うため、より正確には「鼻副鼻腔炎」と呼ばれます。副鼻腔開口部の閉塞が急性鼻副鼻腔炎の引き金となることが多く、適切に治療されない場合、脳膿瘍や髄膜炎などの重篤な合併症を引き起こす可能性があると定義されています。

市場は、疾患別(急性、亜急性、慢性鼻副鼻腔炎)、治療法別(薬剤クラスおよび低侵襲手術)、地域別に詳細にセグメント化され、分析されています。薬剤クラスには、鎮痛剤、抗ヒスタミン剤、コルチコステロイド、抗生物質などが含まれ、低侵襲手術としてはバルーンサイヌプラスティや機能的内視鏡下副鼻腔手術(FESS)が挙げられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国における市場規模とトレンドが評価されています。

市場規模と成長予測に関して、世界の鼻副鼻腔炎治療市場は2026年に28.5億米ドルと評価されており、2031年までには年平均成長率(CAGR)6.05%で拡大すると予測されています。地域別では、アジア太平洋地域が8.02%のCAGRで最も速い成長を記録すると見込まれています。治療薬クラス別では、患者の症状緩和へのニーズの高まりから、鎮痛剤が7.85%のCAGRで最も高い成長を示すと予測されています。

市場の成長を牽引する主な要因としては、慢性および急性鼻副鼻腔炎の罹患率の上昇が挙げられます。また、低侵襲性のバルーンサイヌプラスティへの嗜好の高まり、抗生物質とコルチコステロイドの併用療法へのアクセス拡大も市場を後押ししています。さらに、慢性鼻副鼻腔炎(CRSwNP)に対するデュピルマブやオマリズマブなどの生物学的製剤の急速な普及は、重症例においてポリープの縮小、症状の改善、手術の必要性の低減といった画期的な成果をもたらしており、市場に大きな影響を与えています。AIガイド内視鏡ナビゲーションやロボット支援FESSプラットフォームといった技術革新も進展しており、マイクロバイオームを調節するプロバイオティクスやポストバイオティクスが補助療法として登場していることも注目されます。

一方で、市場にはいくつかの阻害要因も存在します。低コストのジェネリック医薬品や市販の鼻腔充血除去薬の普及が進んでいること、抗生物質耐性の圧力が高まり経験的処方が抑制されていること、COVID-19後の鼻副鼻腔マイクロバイオームの変化が選択的手術の需要を減退させていることなどが挙げられます。また、高成長が見込まれる新興地域における耳鼻咽喉科専門医の不足も課題となっています。

競争環境においては、Acclarent Inc (J&J)、AstraZeneca plc、Medtronic plc、Novartis AG、Pfizer Inc、Sanofi SA、Regeneron Pharmaceuticals、Olympus Corporationなど、主要な製薬会社および医療機器メーカーを含む多数の企業が市場に参入しており、市場の集中度や各社の市場シェアが分析されています。

本レポートは、これらの市場動向、成長機会、および将来の展望を包括的に評価し、未開拓のニーズや市場の空白領域についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性および急性鼻副鼻腔炎の有病率の増加

- 4.2.2 低侵襲バルーン副鼻腔形成術への嗜好の高まり

- 4.2.3 併用薬物療法(抗生物質+コルチコステロイド)へのアクセス拡大

- 4.2.4 CRSwNP向け生物学的製剤(例:デュピルマブ、オマリズマブ)の急速な普及

- 4.2.5 AIガイド内視鏡ナビゲーションおよびロボットFESSプラットフォーム

- 4.2.6 補助療法として登場するマイクロバイオーム調節プロバイオティクスおよびポストバイオティクス

- 4.3 市場の阻害要因

- 4.3.1 低価格ジェネリック医薬品およびOTC点鼻薬の浸透の加速

- 4.3.2 抗生物質耐性圧力の高まりによる経験的処方の抑制

- 4.3.3 COVID後における鼻副鼻腔マイクロバイオームの変化が選択的手術の需要を抑制

- 4.3.4 高成長の新興地域における訓練された耳鼻咽喉科医の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 疾患別

- 5.1.1 急性副鼻腔炎

- 5.1.2 亜急性副鼻腔炎

- 5.1.3 慢性副鼻腔炎

- 5.2 モダリティ別

- 5.2.1 薬剤クラス

- 5.2.1.1 鎮痛剤

- 5.2.1.2 抗ヒスタミン剤

- 5.2.1.3 コルチコステロイド

- 5.2.1.4 抗生物質

- 5.2.1.5 その他

- 5.2.2 低侵襲手術(バルーンサイヌプラスティ、FESS)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アクラレント社 (J&J)

- 6.3.2 アストラゼネカ plc

- 6.3.3 アウロビンド・ファーマ

- 6.3.4 バイエル AG

- 6.3.5 シプラ Ltd

- 6.3.6 ドクター・レディーズ・ラボラトリーズ

- 6.3.7 エンテルス・メディカル

- 6.3.8 グラクソ・スミスクライン plc

- 6.3.9 メドトロニック plc

- 6.3.10 ニールメッド・ファーマシューティカルズ

- 6.3.11 ノバルティス AG

- 6.3.12 オリンパス株式会社

- 6.3.13 オプティノーズ Inc

- 6.3.14 ファイザー Inc

- 6.3.15 リジェネロン・ファーマシューティカルズ

- 6.3.16 サノフィ SA

- 6.3.17 サイヌシス・コーポレーション

- 6.3.18 スミス・アンド・ネフュー plc

- 6.3.19 ストライカー・コーポレーション

- 6.3.20 テバ・ファーマシューティカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

副鼻腔炎治療は、鼻の周囲に位置する空洞である副鼻腔に生じた炎症を鎮め、それに伴う様々な症状を改善し、患者様の生活の質(QOL)を向上させることを目的とした医療行為の総称です。副鼻腔炎は、鼻水、鼻づまり、顔面痛、頭痛、嗅覚障害といった不快な症状を引き起こし、日常生活に大きな支障をきたすことがあります。この疾患は、発症からの期間によって急性副鼻腔炎と慢性副鼻腔炎に大別され、それぞれ異なる病態と治療アプローチが求められます。

急性副鼻腔炎は、主にウイルスや細菌の感染によって引き起こされ、通常は数週間以内に症状が改善します。治療の基本は、鼻水や鼻づまりなどの症状を和らげる対症療法であり、細菌感染が強く疑われる場合には抗菌薬が処方されます。一方、慢性副鼻腔炎は、症状が3ヶ月以上持続するものを指し、その原因は多岐にわたります。アレルギー性鼻炎の合併、真菌感染、鼻中隔弯曲症などの鼻の構造的異常、あるいは近年注目されている好酸球性炎症などが挙げられます。そのため、慢性副鼻腔炎の治療はより複雑で、薬物療法と手術療法を組み合わせて行われることが一般的です。特に好酸球性副鼻腔炎は、鼻茸(ポリープ)を伴いやすく、嗅覚障害が顕著で、ステロイド治療への反応が乏しい難治性のタイプとして認識されており、その治療には特別な配慮が必要です。また、真菌が原因となる真菌性副鼻腔炎の場合には、手術による真菌塊の除去と抗真菌薬の投与が不可欠となります。

副鼻腔炎の治療法は、その病態や重症度に応じて多岐にわたります。薬物療法としては、まず細菌性急性副鼻腔炎に対して抗菌薬が用いられます。炎症を抑える目的では、ステロイド点鼻薬が慢性副鼻腔炎や鼻茸の治療に広く使用され、重症例では一時的に内服ステロイドが処方されることもあります。アレルギー性鼻炎を合併している場合には、抗アレルギー薬が有効です。その他、鼻水を出しやすくする去痰薬、炎症を和らげる消炎酵素薬、体質改善を目的とした漢方薬なども症状に応じて用いられます。また、生理食塩水を用いた鼻洗浄は、鼻腔内の分泌物やアレルゲンを洗い流し、粘膜の健康を保つ上で非常に有効な補助療法として推奨されています。

薬物療法で十分な効果が得られない場合や、鼻茸が大きく鼻腔を閉塞している場合、真菌性副鼻腔炎、あるいは副鼻腔に腫瘍が疑われる場合には、手術療法が検討されます。現在の主流は、内視鏡下副鼻腔手術(ESS: Endoscopic Sinus Surgery)です。これは、鼻の穴から細い内視鏡を挿入し、モニターで副鼻腔内部を詳細に観察しながら、病変部を除去したり、副鼻腔の開口部を広げて換気と排泄を改善したりする、比較的低侵襲な手術です。手術の精度と安全性を高めるために、術中ナビゲーションシステムが導入されることもあります。近年では、バルーン副鼻腔拡張術といった、より低侵襲な手術手技も開発され、一部の患者様で選択肢となっています。

副鼻腔炎治療を支える関連技術も日々進化を遂げています。診断においては、鼻腔内視鏡による詳細な観察に加え、CTスキャンが副鼻腔の骨構造や病変の広がり、手術計画の立案に不可欠な情報を提供します。MRIは、軟部組織の病変や真菌、腫瘍の鑑別に有用です。また、アレルギー検査や細菌培養検査は、原因を特定し、適切な治療法を選択するために重要です。手術技術の面では、高精細な内視鏡、病変を効率的に除去するマイクロデブリッダー、そして手術中の位置情報をリアルタイムで表示するナビゲーションシステムが、手術の安全性と確実性を飛躍的に向上させています。薬剤開発においては、新たな抗菌薬の探索に加え、好酸球性副鼻腔炎や重症喘息合併例に効果が期待される生物学的製剤の開発が進められており、治療の選択肢を広げています。

副鼻腔炎は、日本において非常に多くの人々が罹患する「国民病」とも言える疾患であり、その治療市場は大きな規模を持っています。患者様のQOL低下だけでなく、医療費や生産性の損失といった社会経済的な負担も無視できません。そのため、症状緩和、再発防止、そしてより低侵襲な治療へのニーズは常に高いです。特に、薬物療法に抵抗性を示す難治性副鼻腔炎の患者様に対する新たな治療法の開発は、喫緊の課題とされています。また、高齢化社会の進展に伴い、慢性疾患としての副鼻腔炎の管理の重要性はますます高まっています。

今後の副鼻腔炎治療の展望としては、個別化医療の進展が挙げられます。患者様一人ひとりの病態(炎症のタイプ、遺伝的背景など)を詳細に解析し、最も効果的で副作用の少ない治療法を選択するアプローチが主流となるでしょう。生物学的製剤は、好酸球性副鼻腔炎だけでなく、他の炎症性疾患との関連性も考慮しながら、その適用範囲がさらに拡大し、新規薬剤の開発も活発に進められると予想されます。低侵襲治療の分野では、バルーン副鼻腔拡張術のような手技がさらに改良され、より多くの患者様が負担の少ない治療を受けられるようになる可能性があります。また、AI(人工知能)やビッグデータの活用により、診断の精度向上、治療効果の予測、さらには新薬開発の効率化が期待されます。将来的には、損傷した粘膜の機能回復を目指す再生医療や、アレルギー対策や生活習慣指導を強化する予防医療、そして遠隔医療による診断やフォローアップの効率化も、副鼻腔炎治療の新たな地平を切り開く可能性を秘めています。これらの進歩により、副鼻腔炎に苦しむ多くの患者様が、より快適な日常生活を送れるようになることが期待されます。