自動ケース組立て機・シーラー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動ケース組立て機およびシーラー市場レポートは、機械タイプ(均一型、ランダム型、垂直型、水平型ケース組立て機)、自動化レベル(全自動、半自動)、シーリング方法(テープ、ホットメルト、ハイブリッド/複合シーラー)、エンドユース産業(食品・飲料、医薬品、その他)、および地域(北米、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動ケース組立機およびシーラー市場の概要

本レポートは、自動ケース組立機およびシーラー市場について、機械タイプ、自動化レベル、シーリング方法、最終用途産業、および地域別に詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。市場予測は米ドル建ての金額で示されています。

市場規模と成長予測

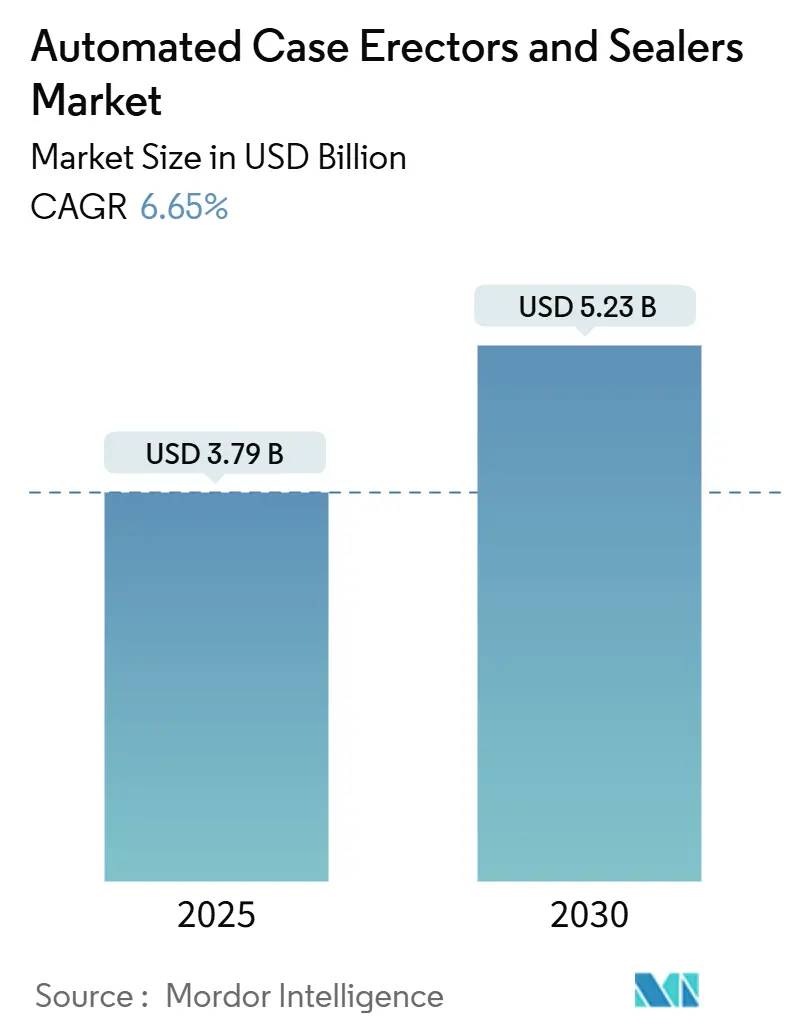

調査期間は2019年から2030年です。市場規模は2025年に37.9億米ドルと評価され、2030年には52.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.65%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

自動ケース組立機およびシーラー市場の成長は、主に広範な労働力不足、Eコマース量の増加、食品および医薬品規制の厳格化によって推進されています。これらの要因が、工場レベルでの自動化投資を最優先事項としています。メーカーは、リアルタイムの性能追跡と予知保全を可能にするIndustry 4.0接続機能を備えた機器を重視し、エネルギー効率の高い駆動装置は脱炭素化目標を支援しています。多様な製品ポートフォリオを扱うフルフィルメントセンターでは、迅速な切り替えが可能なシステムが注目され、中小企業向けの融資パッケージが設備投資の障壁を緩和しています。競争は激化しており、サプライヤーは機械的専門知識とソフトウェア、ビジョン、データ分析機能を組み合わせて、適度に細分化された市場での利益率を維持しようとしています。

主要なレポートのポイント

* 機械タイプ別では、垂直型ケース組立機が2024年に市場シェアの53.91%を占めました。

* 自動化レベル別では、半自動システムが2025年から2030年にかけてCAGR 7.28%で成長すると予測されています。

* シーリングタイプ別では、テープシーリングシステムが2024年に市場シェアの50.67%を占めました。

* 最終用途産業別では、医薬品用途が2025年から2030年にかけてCAGR 8.56%で最も高い成長率を示すと予測されています。

* 地域別では、北米が2024年に市場シェアの37.21%を占めました。

市場のトレンドと推進要因

* 包装工場における労働力不足の継続: 包装部門ではオペレーターの欠員が続き、生産レベルを確保するためにエンドオブライン作業の自動化が不可欠となっています。経験豊富な労働者の引退と若年層のサービス業志向により、欠員率が高止まりしています。自動化は、予測可能なスループットと残業費用の削減をもたらし、特に米国、ドイツ、カナダの工場で自動化投資が加速しています。

* Eコマース小包量の急増: オンライン小売の二桁成長は、シフトごとの箱サイズの多様化を促しています。フルフィルメントセンターでは、バーコードやビジョンキューを読み取って数秒で自動調整するランダムケース組立機が導入されており、これは手動プロセスでは非現実的です。季節的なピーク時には、労働力の比例的な増加なしに迅速な規模拡大が必要とされます。

* 規制要件による自動化の加速: FDAなどの機関による汚染管理ガイドラインの厳格化により、自動化がコンプライアンスのデフォルトルートとなっています。ケース組立機はインラインコード検証とシール完全性センサーを統合し、シーラーは監査証跡のために重要なパラメータを記録します。医薬品メーカーは、粒子侵入を防ぐために完全に密閉されたホットメルトシステムを採用し、高級食品ブランドは医薬品グレードの包装を模倣しています。

* Industry 4.0統合による包装業務の変革: 新規設置の約3分の1はIndustry 4.0対応であり、機械データをMESやクラウドダッシュボードにストリーミングします。予測アルゴリズムは、コンポーネントの疲労をメンテナンスチームに警告し、計画外のダウンタイムを削減し、OEEスコアを向上させます。データ層はライン間の同期を促進し、サイクルタイムの全体的な最適化を可能にします。

* 小売業者による棚対応ケースの要件: ゼログルースクイーズアウト(接着剤のはみ出しなし)の棚対応ケースに対する小売業者の要求も、自動化を推進する要因です。

* ROI主導の中央集中型真空/低エネルギー駆動への移行: 投資収益率(ROI)を重視した、中央集中型真空システムや低エネルギー駆動装置への移行も進んでいます。

市場の抑制要因

* 中小企業にとっての高額な初期設備投資: エントリーレベルのシステムは15万ドルから30万ドルかかり、多くの中小企業は資金調達が整うまで導入を延期します。リースやサービスとしてのモデルが登場していますが、多くはハードウェアのみをカバーし、統合、トレーニング、メンテナンスの費用は購入者が負担します。

* レガシーラインとの統合の複雑さ: 混合世代のコンベアや独自のPLCを使用している施設では、最新の組立機やシーラーを追加する際に予期せぬ改修が必要となります。制御エンジニアは、異なるプロトコルをマッピングするか、ミドルウェアをインストールする必要があり、ラインの稼働開始が遅れることがあります。

* 段ボール供給の変動性: 2025年以降のEU炭素国境調整メカニズム(CBAM)導入後の段ボール供給の変動性も懸念材料です。

* 接続された機械のサイバーセキュリティコンプライアンスコスト: 接続された機械のサイバーセキュリティコンプライアンスコストも、市場の成長を抑制する要因となり得ます。

セグメント分析

* 機械タイプ別: 垂直型ユニットは2024年に世界収益の53.91%を占め、高速かつ高再現性の設計が特徴です。ランダム型ユニットはCAGR 8.74%で成長しており、Eコマースの需要に応える次元的な柔軟性を提供します。水平型ユニットは狭い設置面積と頻繁なブランド切り替えに対応し、競争力を高めています。均一型ユニットは医薬品業界で重要です。

* 自動化レベル別: 完全自動型ラインは2024年に62.15%のシェアを占め、24時間稼働を重視する多国籍企業の間で成熟した導入が進んでいます。半自動型機械はCAGR 7.28%で市場を牽引しており、変動する生産量の工場に理想的です。

* シーリング方法別: テープシーラーは2024年の収益の50.67%を占め、幅広い材料互換性と経済的な消耗品価格が特徴です。ホットメルトユニットはCAGR 7.61%で成長しており、医薬品のコールドチェーンや高級食品輸出における厳格な完全性要件を満たします。ハイブリッドシステムは2024年の試験で登場し、高価値SKUや長距離輸送サイクル向けに位置付けられています。

* 最終用途産業別: 食品・飲料産業は2024年に40.76%のシェアを占め、標準化された箱サイズと長時間の生産ランが完全自動化を正当化します。医薬品産業はCAGR 8.56%で最も高い成長率を示しており、シリアル化要件と滅菌プロトコルにより、手動梱包が事実上排除されています。

地域分析

* 北米: 2024年に37.21%の収益シェアを維持し、広範な製造能力と熟練した自動化インテグレーターへのアクセスが支えとなっています。メキシコの新規組立工場はIndustry 4.0対応の組立機を初期段階から統合しており、カナダは労働力不足に対処するために自動化を活用しています。

* アジア太平洋地域: CAGR 7.89%で最も急速な成長を遂げています。労働コスト裁定取引が縮小し、政府がスマートファクトリーへの転換を補助しているためです。中国の第14次五カ年計画ではインテリジェント包装が優先機器クラスに挙げられ、日本のOEMは統合ビジョンモジュールを先駆けています。

* ヨーロッパ: グリーンディールに組み込まれた環境規制とエネルギー効率目標を背景に、着実な成長を遂げています。ドイツの工場は空気圧駆動をサーボ駆動に置き換える改修活動を主導し、北欧の食品加工業者はライフサイクルエネルギー評価を備えた機器を指定しています。

競争環境

自動ケース組立機およびシーラー市場は中程度の細分化を示しており、サプライヤーはフルラインインテグレーター、ニッチな機械専門家、ソフトウェアに焦点を当てた新規参入者の3つの能力帯に分類されます。市場リーダーは、特許取得済みのアダプティブアルゴリズムや戦略的買収を通じて差別化を強化しています。技術統合が競争の中心にあり、AIモジュールやクラウドダッシュボード、エネルギー効率の高い駆動装置が重要です。サービスモデルも進化しており、稼働時間保証やオペレータースキル評価を複数年契約にバンドルする動きが見られます。地域拡大戦略も強化されており、米国メーカーはメキシコに組立工場を開設し、欧州ブランドはアジアのパートナーに技術をライセンス供与しています。

主要企業と最近の業界動向

主要企業には、A B-C Packaging Machine Corporation、AFA Systems Inc.、Berran Industrial Group, Inc.、BestPack Packaging Systems、BluePrint Automation (BPA)などが挙げられます。

最近の業界動動向としては、2024年9月にLantechが医薬品用途向けエネルギー効率の高いホットメルトシーリングR&Dに2500万米ドルを投資すると発表したこと、2024年8月にITW Hartnessが欧州の包装自動化専門企業を1億8000万米ドルで買収したこと、2024年7月にPremier TechがAI駆動の予知保全とスループット最適化機能を備えた完全自動組立機シリーズを発表したこと、2024年6月にCombi Packaging Systemsがリアルタイム監視機能を備えた滅菌重視のケースシーラーでFDA承認を取得したことなどがあります。

このレポートは、「世界の自動ケース組立機およびシーラー市場」に焦点を当て、その市場定義、調査方法、市場概況、成長予測、競争環境、そして将来の展望を包括的に分析しています。

エグゼクティブサマリーによると、世界の自動ケース組立機およびシーラー市場は、2025年には37.9億米ドルの規模に達し、2030年までには52.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.65%が見込まれています。

市場の成長を牽引する主要因としては、以下の点が挙げられます。

1. 包装工場における恒常的な労働力不足が、自動化ソリューション導入の必要性を高めています。

2. Eコマースの急速な拡大に伴う小包量の急増が、効率的な梱包システムへの需要を押し上げています。

3. 食品および医薬品分野における厳格な安全規制が、製品の完全性を保証するための自動化されたエンドオブラインソリューションを義務付けています。

4. Industry 4.0技術の採用が進み、総合設備効率(OEE)の向上や予知保全によるダウンタイム削減が図られています。

5. 小売業者からの、糊のはみ出しがない棚陳列対応ケースの要件が、高精度なケース組立・シーリング技術の導入を促しています。

6. 投資収益率(ROI)を重視した、集中型真空システムや低エネルギー駆動への移行が進んでいます。

一方で、市場の成長を阻害する要因も存在します。

1. 中小企業(SME)にとって、自動化システムの導入にかかる高額な初期設備投資(CAPEX)が大きな障壁となっています。エントリーレベルのシステムでも15万~30万米ドルの費用がかかり、資金調達の柔軟性が限られていることが課題です。

2. 既存のレガシーラインとの統合の複雑さも、導入を遅らせる要因の一つです。

3. 2025年以降に導入されるEU炭素国境調整措置の影響により、段ボール供給の不安定性が懸念されています。

4. コネクテッド機械の普及に伴い、サイバーセキュリティ対策への準拠コストが増加しています。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

市場規模と成長予測は、以下のセグメント別に詳細に分析されています。

* 機械タイプ別: ユニフォームケース組立機、ランダムケース組立機、垂直型ケース組立機、水平型ケース組立機。特に垂直型ケース組立機は、高容量生産における信頼性から2024年の世界収益の53.91%を占め、最も大きな貢献をしています。

* 自動化レベル別: 全自動、半自動。

* シーリング方法別: テープシーラー、ホットメルトシーラー、ハイブリッド/コンビネーションシーラー。ホットメルトシーラーは、医薬品やプレミアム食品用途で求められる強力で改ざん防止機能のあるシールを提供するため、年平均成長率7.61%で牽引しています。

* エンドユース産業別: 食品・飲料、医薬品、消費財、Eコマース・ロジスティクス、工業製造。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。アジア太平洋地域は、労働力コストの上昇とスマートファクトリー化への政府インセンティブを背景に、2030年まで年平均成長率7.89%で最も急速に成長すると予測されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、A B-C Packaging Machine Corporation、AFA Systems Inc.、Cama Group、Combi Packaging Systems LLCなど、主要25社の詳細な企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、本レポートは市場機会と将来の展望について考察し、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性とイノベーションの方向性を示唆しています。

1. はじめに

- 1.1 市場の定義と範囲

- 1.2 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 包装工場における慢性的な労働力不足

- 4.2.2 eコマース小包量の急増

- 4.2.3 食品および医薬品の安全規制による自動化されたライン末端の義務化

- 4.2.4 OEEと予知保全のためのインダストリー4.0の採用

- 4.2.5 接着剤のはみ出しがない棚出し可能なケースに対する小売業者の義務化

- 4.2.6 ROI主導の中央集塵/低エネルギー駆動への移行

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な初期設備投資

- 4.3.2 既存ラインとの統合の複雑さ

- 4.3.3 2025年以降のEU炭素国境税後の段ボール供給の変動性

- 4.3.4 接続された機械のサイバーセキュリティコンプライアンスコスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 均一型ケース起立機

- 5.1.2 ランダム型ケース起立機

- 5.1.3 垂直型ケース起立機

- 5.1.4 水平型ケース起立機

- 5.2 自動化レベル別

- 5.2.1 全自動

- 5.2.2 半自動

- 5.3 封緘方法別

- 5.3.1 テープシーラー

- 5.3.2 ホットメルトシーラー

- 5.3.3 ハイブリッド/複合シーラー

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 消費財

- 5.4.4 Eコマース・物流

- 5.4.5 工業製造

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A B-C Packaging Machine Corporation

- 6.4.2 AFA Systems Inc.

- 6.4.3 Berran Industrial Group, Inc.

- 6.4.4 BestPack Packaging Systems

- 6.4.5 BluePrint Automation (BPA)

- 6.4.6 Cama Group

- 6.4.7 Combi Packaging Systems LLC

- 6.4.8 Delkor Systems, Inc.

- 6.4.9 EndFlex LLC

- 6.4.10 Endoline Automation Ltd

- 6.4.11 ESS Technologies, Inc.

- 6.4.12 Hamrick Manufacturing and Services

- 6.4.13 ITW Hartness

- 6.4.14 Jacob White Packaging Ltd

- 6.4.15 Lantech, Inc.

- 6.4.16 Loveshaw / Little David

- 6.4.17 Marq Packaging Systems

- 6.4.18 PACKWAY Inc.

- 6.4.19 Pearson Packaging Systems

- 6.4.20 Premier Tech Ltd.

- 6.4.21 Ranpak Holdings Corp.

- 6.4.22 Robopac USA

- 6.4.23 Siat S.p.A.

- 6.4.24 SOCO SYSTEM A/S

- 6.4.25 Wayne Automation Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動ケース組立て機とシーラーは、現代の生産ラインや物流センターにおいて、製品の包装工程を自動化し、効率化するために不可欠な機械装置でございます。これらはしばしば一連のシステムとして導入され、段ボールケースの準備から製品の封緘までを一貫して行います。

まず、それぞれの機械の定義についてご説明いたします。自動ケース組立て機は、平らな状態の段ボールシート(ブランク)を自動的に供給し、それを広げて箱の形に成形し、底部をテープやホットメルト接着剤で封緘する機械でございます。これにより、製品を充填する前の空のケースが効率的に準備されます。一方、シーラーは、製品が充填された段ボールケースの開口部(通常は上部)を自動的に封緘する機械です。こちらもテープやホットメルト接着剤を使用することが一般的で、製品の保護と輸送中の安全性を確保する役割を担います。これら二つの機械は、包装ラインの自動化において、それぞれが異なる段階で重要な機能を果たし、連携することで人手による作業を大幅に削減し、生産性を向上させます。

次に、これらの機械の種類について詳しく見てまいります。

自動ケース組立て機には、その構造や封緘方式によっていくつかの種類がございます。構造面では、段ボールシートを水平に供給して組み立てる「水平式」と、垂直に供給する「垂直式」があります。水平式は省スペース性に優れ、垂直式は高速処理に適している傾向がございます。封緘方式としては、最も一般的な「テープ式」があり、BOPPテープなどで底部を封緘します。より強固な封緘や防塵性・防水性が求められる場合には、溶融接着剤を使用する「ホットメルト式」が採用されます。また、対応するケースのサイズや処理能力によって、小型・中型・大型、あるいは低速・中速・高速といった分類もございます。

シーラーも同様に、封緘方式や駆動方式によって多岐にわたります。封緘方式では、最も普及している「テープシーラー」があり、ケースのL字型封緘やH字型封緘など、様々なパターンに対応します。強固な封緘が必要な場合は「ホットメルトシーラー」が用いられ、パレット単位での包装や防塵・防水目的には「ストレッチフィルムシーラー」が使われることもございます。駆動方式では、オペレーターがケースを供給し、機械が封緘する「半自動式」と、ケースの供給から封緘まで全てを自動で行う「全自動式」がございます。全自動式は、コンベアラインと連携して無人運転を実現し、大規模な生産ラインで特にその真価を発揮します。

これらの機械の用途は非常に広範でございます。食品、飲料、医薬品、化粧品、日用品、電子部品、自動車部品など、製品を段ボールケースに梱包するあらゆる製造業において活用されています。また、ECサイトの拡大に伴い、物流センターや倉庫での梱包作業の自動化にも不可欠な存在となっています。例えば、食品工場ではレトルト食品や飲料ボトルを箱詰めする際に、医薬品工場ではPTPシートや瓶の二次包装に、EC物流センターでは多品種少量の商品を効率的に梱包するために導入されています。これらの機械を導入することで、人件費の削減、作業効率の向上、生産性の安定化、ヒューマンエラーの削減、さらには作業環境の改善や安全性の向上といった多大なメリットが得られます。

関連技術としては、これらの自動ケース組立て機やシーラーは、単体で機能するだけでなく、他の様々な自動化技術と連携して、より高度な包装システムを構築します。例えば、製品をケースに充填する「ロボットアーム」や、ケースを自動で搬送する「コンベアシステム」、封緘後のケースをパレットに積み上げる「パレタイザー」などがございます。また、機械全体の動作を制御する「PLC(プログラマブルロジックコントローラ)」、ケースの検知や不良品検出を行う「画像処理・センサー技術」、生産管理システムと連携して稼働状況を可視化する「SCADA/MES」なども重要な要素です。近年では、機械の稼働データを収集・分析し、予知保全や生産最適化に活用する「IoT」や「AI」技術との融合も進んでおります。

市場背景としましては、自動ケース組立て機とシーラーの需要は、いくつかの要因によって堅調に推移しております。最も大きな要因は、少子高齢化に伴う「労働力不足」の深刻化でございます。人手不足を補うために、製造業や物流業では自動化・省力化への投資が加速しています。次に、「EC市場の拡大」が挙げられます。オンラインショッピングの普及により、物流センターでは多品種少量かつ短納期での梱包作業が求められ、自動化による効率化が不可欠となっています。また、グローバル競争の激化により、企業は常に「生産性向上」と「コスト削減」を追求しており、自動化設備への投資はその有効な手段でございます。さらに、食品安全や医薬品のトレーサビリティなど、「品質管理の厳格化」も、安定した品質の梱包を実現する自動機の導入を後押ししています。環境意識の高まりから、省エネ設計やリサイクル可能な包装材料への対応も重要な要素となっています。

将来展望としましては、自動ケース組立て機とシーラーは、さらなる進化を遂げることが予想されます。一つは「高機能化・高速化」です。より複雑な形状のケースへの対応や、処理能力の向上が進むでしょう。また、設置スペースの制約に対応するため、「省スペース化」や、必要に応じて機能を追加できる「モジュール化」も加速すると考えられます。最も注目されるのは、「AI・IoTとの連携強化」でございます。機械の稼働データをAIが分析し、故障の予兆を検知してダウンタイムを最小化する「予知保全」や、最適な稼働条件を提案する「生産最適化」がより一般的になるでしょう。遠隔からの監視や操作も可能になり、メンテナンス効率が向上します。多品種少量生産への対応力を高めるため、異なるサイズのケースへの「自動調整機能」や「段取り替え時間の短縮」も重要な進化点です。環境配慮の観点からは、省エネ設計の推進や、環境負荷の低い包装材料への対応、使用するテープや接着剤の削減などが求められます。さらに、オペレーターにとってより安全で直感的に操作できる「安全性・操作性の向上」や、人とロボットが協調して作業する「協働ロボットとの融合」も、今後の重要なトレンドとなるでしょう。これらの進化により、自動ケース組立て機とシーラーは、未来のスマートファクトリーや物流システムにおいて、より中心的かつ不可欠な役割を担っていくことと存じます。