特殊紙市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

特殊紙市場レポートは、製品タイプ(クラフト紙、剥離ライナー紙など)、原材料(バージン繊維、再生繊維、合成繊維、ハイブリッド複合材料)、機能性(バリア性・耐油性、抗菌性など)、エンドユーザー産業(包装・ラベリング、フードサービスなど)、形態(ロール、シートなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

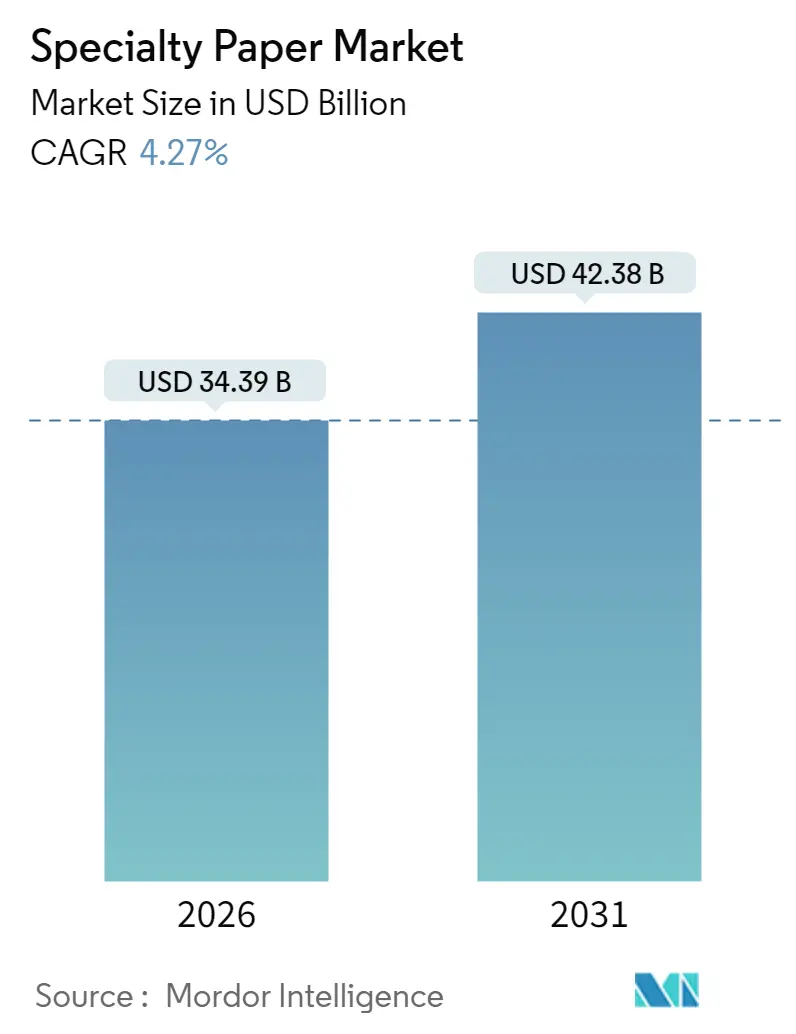

特殊紙市場は、2025年には329.8億米ドルと評価され、2026年には343.9億米ドル、2031年には423.8億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.27%です。この成長は、繊維ベースの包装への世界的な移行、使い捨てプラスチックに対する規制強化、ラベルや電子機器におけるスマート機能の需要増加を反映しています。主要生産者間の統合、例えば数十億ドル規模の包装業界の合併は、規模の効率化を生み出し、地理的なリーチを拡大しています。現在、欧州が需要を牽引していますが、アジア太平洋地域はEコマースの普及、生産能力の増強、電子機器製造の成長を背景に、より速いペースで拡大しています。原材料価格の変動と化学添加物に関する規制は依然として主要なリスクであり、統合されたパルプ所有と機敏なコーティング技術が重要視されています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはクラフト紙が特殊紙市場シェアの31.60%を占めました。一方、剥離紙は2031年までに年平均成長率6.18%で成長すると予測されています。

* 原材料別: 2025年にはバージン繊維が特殊紙市場規模の48.40%を占めました。再生繊維は2031年までに年平均成長率5.15%で進展すると予測されています。

* 機能性別: 2025年にはバリア・耐油性グレードが収益シェアの58.10%を占めました。一方、抗菌紙は2031年までに年平均成長率5.10%で拡大すると予測されています。

* 最終用途産業別: 2025年には包装・ラベリングが40.10%のシェアでリードしました。医療・ヘルスケア分野は年平均成長率5.45%で最も急速に成長するセグメントです。

* 形態別: 2025年にはシートが特殊紙市場規模の52.70%を占めました。ロールは予測期間中に年平均成長率5.55%を記録すると予測されています。

* 地域別: 2025年には欧州が特殊紙市場シェアの32.70%を占めました。アジア太平洋地域は2031年までに年平均成長率6.05%で進展しています。

世界の特殊紙市場の動向と洞察:推進要因

* Eコマースにおける持続可能な包装への推進: 急速なオンライン小売の成長は、ブランドが拡大生産者責任(EPR)義務を果たすためにプラスチックを段階的に廃止する中、二次および三次包装の「紙化」を加速させています。小売業者は現在、認定された繊維、リサイクル可能な形式、および積載物の完全性を損なうことなく輸送コストを削減する低坪量のクラフトグレードを指定しています。継続的な注文履行は、印刷可能なクラフトメーラーや成形繊維クッション材の需要を促進し、あらゆる輸送カテゴリーで安定した量的な増加を支えています。

* 食品サービスにおける繊維ベースの使い捨て製品への移行: 欧州、北米、および主要なアジアの都市における使い捨てプラスチックの法制化された禁止は、繊維製の食器、カップ、クラムシェルへの迅速な移行を引き起こしました。耐油性バリア化学の進歩により、紙製容器が熱い油やソースに耐えられるようになり、クイックサービスレストランは堆肥化可能性の目標を達成できるようになりました。

* スマートラベル剥離紙の需要急増: 小売および物流におけるコネクテッドパッケージングプログラムは、RFIDおよびNFCラベルを統合し、在庫追跡を自動化し、買い物客のエンゲージメントを高めています。TrimcoのPaperMarkプラットフォームのような新しいプラスチックフリーのインレイは、精密な型抜きのために寸法安定性を提供するFSC認証の剥離紙に依存しています。

* フレキシブル印刷電子基板: 印刷技術の進歩により、導電性ポリマーやグラフェンがコート紙に堆積され、ウェアラブルやパッケージング向けの費用対効果の高いセンサー、バッテリー、アンテナが可能になっています。多層コーティングにより、曲げ半径や耐湿性においてポリマーフィルムとの性能同等性が手の届く範囲にあり、新たな市場を開拓しています。

市場の成長を抑制する要因

* パルプ価格の変動と供給ショック: フィンランドでの労働争議や工場事故による供給削減を受け、北欧漂白針葉樹クラフト(NBSK)の基準価格は2024年4月に1トンあたり1,380ユーロに達し、特殊紙の利益率を圧迫しました。気候変動に関連する繊維の供給途絶や新規生産能力の限定は、持続的な価格変動を示唆しており、自社パルプの確保や長期的なチップ契約の戦略的価値を再認識させています。

* 化学添加物規制の強化: EUおよび米国機関は、PFAS、鉱物油インク、一部の染料や顔料など、紙製品に使用される化学物質に対する規制を強化しています。これらの規制は、メーカーに代替品への切り替えや製造プロセスの変更を促し、研究開発コストの増加や市場投入までの時間の延長につながっています。特に、食品接触材料や医療用途の特殊紙では、厳格なコンプライアンス要件がイノベーションのペースを遅らせる可能性があります。

市場機会

* 持続可能性と循環経済への移行: 消費者と企業の両方で環境意識が高まるにつれて、リサイクル可能で生分解性の高い紙ベースのソリューションへの需要が急増しています。プラスチック包装からの移行は、食品サービス、eコマース、パーソナルケア製品において、バリアコーティングされた紙や成形パルプ包装の新たな機会を生み出しています。循環経済の原則に沿った製品設計は、ブランドの差別化と市場シェアの拡大につながります。

* デジタル化とスマートパッケージングの統合: 印刷電子技術の進歩は、紙を単なる情報媒体からインタラクティブなプラットフォームへと変革しています。NFCタグ、RFIDアンテナ、温度センサー、湿度センサーなどを紙に組み込むことで、サプライチェーンの追跡、製品の真正性確認、消費者エンゲージメントの向上が可能になります。スマートパッケージングは、医薬品、食品、高級品市場で特に大きな可能性を秘めています。

* 新興市場における需要の拡大: アジア太平洋地域、ラテンアメリカ、アフリカなどの新興経済圏では、都市化、可処分所得の増加、eコマースの成長により、特殊紙の需要が着実に増加しています。特に、衛生用品、食品包装、教育材料、オフィス用品における需要の伸びは、これらの地域での投資と現地生産能力の拡大を促進しています。

課題

* 代替材料との競争激化: プラスチック、ガラス、金属などの従来の材料は、特定の用途において依然として優れた性能とコスト効率を提供しています。また、バイオプラスチックや菌類ベースの材料など、新しい持続可能な代替品も登場しており、紙ベースのソリューションとの競争が激化しています。特殊紙メーカーは、独自の機能性、持続可能性、コスト競争力を強調することで、差別化を図る必要があります。

* 技術革新と研究開発への継続的な投資の必要性: 特殊紙市場は、常に進化する顧客のニーズと技術トレンドに対応するために、継続的なイノベーションを必要とします。新しいコーティング技術、繊維改質、デジタル印刷ソリューション、スマート機能の統合には、多額の研究開発投資が必要です。中小企業にとっては、これらの投資を維持することが課題となる場合があります。

* サプライチェーンの複雑さとグローバルな物流コスト: 特殊紙の製造には、特定の種類のパルプ、化学添加物、コーティング材料など、多様な原材料が必要です。これらの原材料のグローバルな調達は、地政学的リスク、貿易障壁、輸送コストの変動に影響を受けます。特に、COVID-19パンデミックやウクライナ紛争のような出来事は、サプライチェーンの脆弱性を露呈し、生産と配送に混乱をもたらしました。

結論

特殊紙市場は、持続可能性への強い推進力と技術革新によって成長の機会を享受していますが、原材料価格の変動、規制の強化、代替材料との競争といった課題にも直面しています。成功するためには、メーカーは研究開発に投資し、サプライチェーンの回復力を強化し、顧客の進化するニーズに対応する革新的なソリューションを提供する必要があります。特に、環境に配慮した高機能な製品は、将来の市場成長の鍵となるでしょう。

本レポートは、世界の特殊紙市場の現状と将来展望について詳細に分析しています。特殊紙とは、特定の目的のために設計された高品質な紙であり、特定の機能や特性、印刷技術やデザインにおける優れた能力を備えています。

市場概要と予測

特殊紙市場は、2026年には343.9億米ドルの規模に達し、2031年までには423.8億米ドルに成長すると予測されています。特にアジア太平洋地域は、2031年まで年平均成長率(CAGR)6.05%で最も急速な成長を遂げると見込まれています。製品タイプ別では、クラフト紙が2025年の市場シェアの31.60%を占め、最大のセグメントとなっています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 持続可能な包装へのEコマースの推進。

* 食品サービス分野における繊維ベースの使い捨て製品への移行。

* スマートラベル用剥離紙の需要急増。

* フレキシブル印刷電子基板としての利用。

* 医薬品分野におけるセキュリティ/偽造防止用紙の需要。

* 特に重要なのは、2025年に施行される規制により、食品サービスおよび包装業界が代替の耐油性化学物質を採用せざるを得なくなり、PFASフリーの藻類コーティング耐油性グレード紙の需要が大幅に増加することです。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

* パルプ価格の変動と供給ショック。

* 化学添加物に対する規制の強化。

* 高透明モノマテリアルプラスチックフィルムとの競合。

* 新興市場におけるインクジェット印刷機の導入の遅れ。

規制環境と業界エコシステム

レポートでは、重要な規制枠組みの評価や、業界エコシステム分析、ポーターの5つの力分析を通じて、市場の競争環境が詳細に分析されています。特にPFASフリーコーティングに関する規制は、市場の動向に大きな影響を与えています。

市場セグメンテーション

特殊紙市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: クラフト紙、剥離紙、ラベル・感熱紙、装飾・ラミネート紙、フィルター・セキュリティ紙など。

* 原材料別: バージン繊維、再生繊維、合成繊維、ハイブリッド複合材料。

* 機能性/コーティング別: バリア・耐油性、耐水性、抗菌性、導電性・帯電防止性、難燃性など。

* 最終用途産業別: 包装・ラベリング、食品サービス、印刷・出版、建築・建設、産業・自動車、医療・ヘルスケアなど。

* 形態別: ロール、シート、加工製品(バッグ、テープ、カップなど)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

競争環境

市場の集中度、戦略的動向、市場シェア分析が行われ、主要企業のプロファイルが提供されています。主要企業には、Ahlstrom Corporation、Asia Pulp and Paper (APP) Sinarmas、BillerudKorsnäs AB、Domtar Corporation、Fedrigoni S.p.A.、Georgia-Pacific LLC、International Paper Company、ITC Limited、JK Paper Ltd.、Koehler Paper SE、LINTEC Corporation、Mondi plc、Nippon Paper Industries Co., Ltd.、Nordic Paper Holding AB、Oji Holdings Corporation、SAPPI Limited、Smurfit WestRock Corporation、Stora Enso Oyj、Twin Rivers Paper Company LLC、UPM-Kymmene Corporationなどが含まれます。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。特に、持続可能性への高まる要求と規制の変更が、新たな製品開発と市場成長の機会を生み出しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能な包装へのEコマースの推進

- 4.2.2 食品サービスにおける繊維ベースの使い捨て製品への移行

- 4.2.3 スマートラベル剥離ライナーの需要急増

- 4.2.4 柔軟な印刷電子基板

- 4.2.5 医薬品におけるセキュリティ/偽造防止用紙

- 4.2.6 PFASフリーの藻類コーティング耐油グレード

- 4.3 市場の阻害要因

- 4.3.1 パルプ価格の変動と供給ショック

- 4.3.2 化学添加物規制の強化

- 4.3.3 高透明単一素材プラスチックフィルム

- 4.3.4 新興市場におけるインクジェット印刷機の導入の遅れ

- 4.4 重要な規制枠組みの評価

- 4.5 産業エコシステム分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なユースケースとケーススタディ

5. 市場セグメンテーション

- 5.1 製品タイプ別

- 5.1.1 クラフト紙

- 5.1.2 剥離ライナー紙

- 5.1.3 ラベル・感熱紙

- 5.1.4 装飾・ラミネート紙

- 5.1.5 フィルター・セキュリティ紙

- 5.1.6 その他

- 5.2 原材料別

- 5.2.1 バージン繊維

- 5.2.2 再生繊維

- 5.2.3 合成繊維

- 5.2.4 ハイブリッド複合材料

- 5.3 機能性/コーティング別

- 5.3.1 バリア・耐油性

- 5.3.2 耐水性

- 5.3.3 抗菌性

- 5.3.4 導電性・帯電防止性

- 5.3.5 難燃性

- 5.3.6 その他の機能性/コーティング

- 5.4 エンドユーザー産業別

- 5.4.1 包装・ラベリング

- 5.4.2 フードサービス

- 5.4.3 印刷・出版

- 5.4.4 建築・建設

- 5.4.5 産業・自動車

- 5.4.6 医療・ヘルスケア

- 5.4.7 その他のエンドユーザー産業

- 5.5 形態別

- 5.5.1 ロール

- 5.5.2 シート

- 5.5.3 加工品(袋、テープ、カップなど)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 北欧諸国

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 オーストラリア

- 5.6.3.7 ニュージーランド

- 5.6.3.8 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ahlstrom Corporation

- 6.4.2 Asia Pulp and Paper (APP) Sinarmas

- 6.4.3 BillerudKorsnäs AB

- 6.4.4 Domtar Corporation

- 6.4.5 Fedrigoni S.p.A.

- 6.4.6 Georgia-Pacific LLC

- 6.4.7 International Paper Company

- 6.4.8 ITC Limited (Paperboards and Specialty Papers Division)

- 6.4.9 JK Paper Ltd.

- 6.4.10 Koehler Paper SE

- 6.4.11 LINTEC Corporation

- 6.4.12 Mondi plc

- 6.4.13 Nippon Paper Industries Co., Ltd.

- 6.4.14 Nordic Paper Holding AB

- 6.4.15 Oji Holdings Corporation

- 6.4.16 SAPPI Limited

- 6.4.17 Smurfit WestRock Corporation

- 6.4.18 Stora Enso Oyj

- 6.4.19 Twin Rivers Paper Company LLC

- 6.4.20 UPM-Kymmene Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊紙とは、一般的な印刷用紙や情報用紙とは異なり、特定の機能や意匠性を付与するために、原料や製造工程に特別な工夫を凝らして作られた紙の総称でございます。その特徴は多岐にわたり、強度、耐水性、耐油性、透明性、導電性といった機能的な特性から、独特の風合い、色合い、手触りといった意匠的な特性まで、幅広いニーズに応えるために開発されております。通常の紙が主にセルロース繊維を主原料とするのに対し、特殊紙では合成繊維、非木材繊維、鉱物性フィラー、機能性コーティング剤など、多様な素材が用いられ、その用途に応じて最適な特性が追求されております。

特殊紙の種類は非常に豊富で、その分類方法も多岐にわたりますが、主なものとしては以下のカテゴリーが挙げられます。まず、機能性に着目した特殊紙として、高い強度や耐久性を持つ「合成紙」や「不織布」、水や油に強い「耐水紙」「耐油紙」、熱を加えることで発色する「感熱紙」、インクジェットプリンターやレーザープリンターでの高精細な印刷に適した「インクジェット専用紙」「レーザー専用紙」、電気を通す「導電紙」、細菌の増殖を抑える「抗菌紙」、燃えにくい「難燃紙」、偽造防止のための「セキュリティ用紙」などがございます。次に、意匠性や表現力に優れた特殊紙として、表面に凹凸加工を施した「エンボス紙」、独特の質感や色合いを持つ「ファンシーペーパー」、日本の伝統的な美意識を反映した「和紙」、金属光沢を持つ「メタリック紙」、光を透過させる「トレーシングペーパー」などがございます。さらに、環境負荷低減を目的とした「再生特殊紙」や「生分解性紙」なども、近年注目を集めております。これらの特殊紙は、それぞれが持つ独自の特性によって、多種多様な分野で活用されております。

特殊紙の用途は非常に広範にわたります。パッケージ分野では、高級化粧品や菓子、酒類などのブランドイメージを高めるための意匠性の高いパッケージや、食品の鮮度保持や衛生管理に貢献する耐水・耐油性の高い食品包装紙、ギフトラッピングなどに使用されます。印刷・出版分野では、書籍の表紙、美術作品の複製、名刺、招待状、パンフレット、カタログなど、視覚的・触覚的な魅力を付加したい印刷物に用いられます。産業・技術分野では、ラベル、タグ、フィルター、電気絶縁材、医療用資材、建材、自動車部品など、特定の機能が求められる場面で不可欠な素材となっております。また、日常生活においては、カレンダー、ノート、封筒、装飾品などに使われるほか、紙幣やパスポート、証明書といったセキュリティが重視される用途にも採用されております。アートやクラフトの分野でも、折り紙やデッサン用紙など、表現の幅を広げる素材として親しまれております。

特殊紙の製造には、多岐にわたる関連技術が用いられております。まず、原料技術としては、木材パルプだけでなく、合成繊維(ポリエステル、ポリプロピレンなど)、非木材繊維(ケナフ、竹、麻など)、さらには機能性フィラー(炭酸カルシウム、タルクなど)や顔料、各種添加剤の選定と配合が重要でございます。製紙工程においては、これらの多様な原料を均一に分散させ、目的とする厚みや密度、強度を持つシートを形成するための高度な抄紙技術が求められます。特に、表面処理技術は特殊紙の機能性を決定づける重要な要素であり、バリア性、導電性、感熱性などの機能を発現させるためのコーティング技術、紙の表面に凹凸を付与するエンボス加工、平滑性や光沢を高めるカレンダー加工、含浸処理、ラミネート加工などが挙げられます。また、印刷技術との関連も深く、オフセット印刷、デジタル印刷、グラビア印刷、フレキソ印刷など、様々な印刷方式に対応するためのインク吸収性や定着性の制御技術も不可欠でございます。さらに、断裁、折り、型抜き、製本といった加工技術も、最終製品の品質を左右する重要な要素でございます。近年では、ナノテクノロジーを応用した超高機能コーティングや、スマートペーパーの開発も進められております。

特殊紙の市場背景は、一般的な紙市場とは異なる動向を示しております。全体的な紙需要が減少傾向にある中で、特殊紙は特定のニッチ市場において堅調な成長を続けております。この背景には、製品の差別化やブランド価値向上へのニーズの高まり、環境意識の高まりによるプラスチック代替素材としての需要増加、そして技術革新による新たな用途開拓がございます。特に、高機能パッケージ、環境配慮型素材、デジタル印刷対応紙、医療・ヘルスケア分野向けの特殊紙などが成長ドライバーとなっております。一方で、特殊紙は一般的な紙に比べて製造コストが高く、専門的な製造設備や技術が必要となるため、参入障壁が高いという側面もございます。また、原材料価格の変動や、他素材との競合も市場における課題となっております。しかし、多くの製紙メーカーが、高付加価値製品として特殊紙事業に注力しており、研究開発投資を積極的に行い、市場のニーズに応じた製品開発を進めております。

今後の特殊紙の展望は、非常に明るいものと予測されております。特に、持続可能性への意識の高まりは、特殊紙市場の成長を強く後押しするでしょう。プラスチック製品の代替として、生分解性、コンポスト可能、リサイクル可能な特殊紙の開発が加速し、食品容器、包装材、使い捨て製品などへの適用が拡大すると考えられます。また、高機能化のトレンドも継続し、センサー機能を持つスマートペーパー、フレキシブルエレクトロニクス基材、高度なバリア性を持つ食品包装材など、IoTやAI技術との融合による新たな価値創造が期待されます。医療・ヘルスケア分野では、診断キットや滅菌包装材など、より高度な衛生管理や機能性が求められる特殊紙の需要が増加するでしょう。さらに、デジタル印刷技術の進化に伴い、パーソナライゼーションや小ロット生産に対応できる、多様な質感や表現力を持つ特殊紙の需要も高まると考えられます。これらのトレンドに対応するため、製紙メーカーは、化学メーカーや加工メーカー、そして最終製品メーカーとの連携を強化し、異業種間の協業を通じて、新たな素材やソリューションを創出していくことが重要となります。特殊紙は、単なる素材としてだけでなく、社会課題の解決に貢献するイノベーションの源泉として、その役割をさらに拡大していくことでしょう。