水性樹脂市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

水性樹脂市場レポートは、タイプ別(アクリル、ポリウレタン、エポキシ、ポリエステル、アルキド、その他)、用途別(塗料・コーティング、接着剤・シーラント、インク、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水性樹脂市場の規模、成長、シェアに関する分析レポートは、2025年から2030年までの成長トレンドと予測を提供しています。本市場は、タイプ別(アクリル、ポリウレタン、エポキシ、ポリエステル、アルキド、その他)、用途別(塗料・コーティング、接着剤・シーラント、インク、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

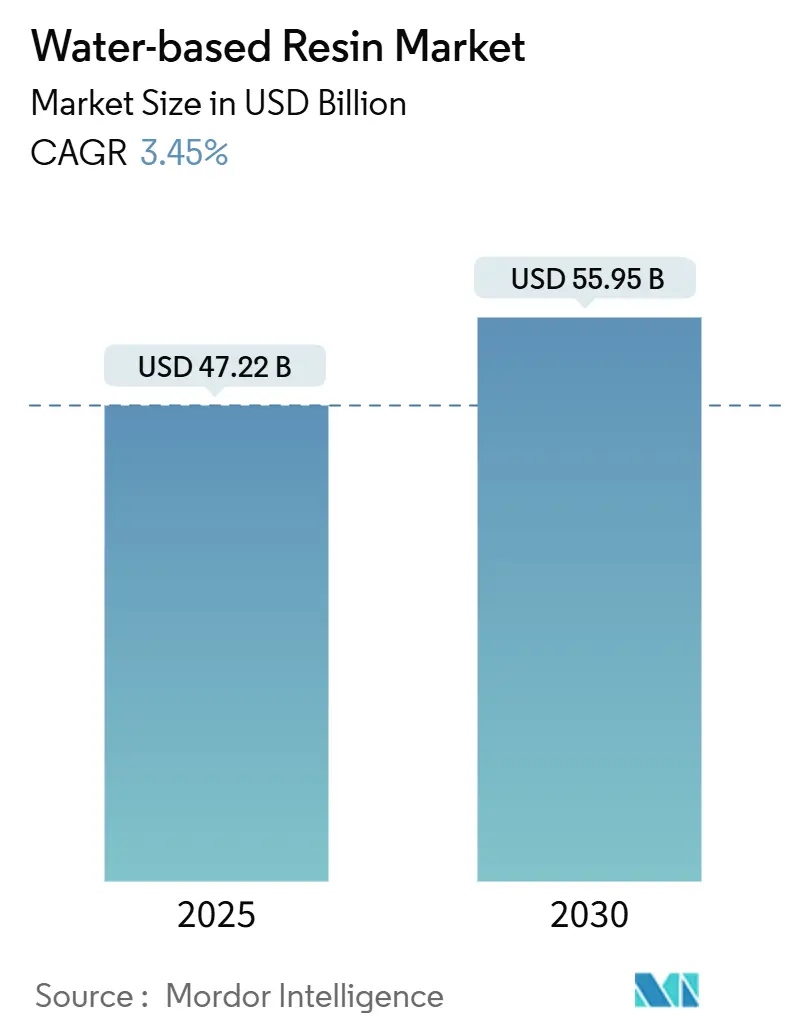

市場概要によると、調査期間は2019年から2030年です。2025年の市場規模は472.2億米ドルと推定され、2030年には559.5億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は3.45%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度であり、主要なプレーヤーとしてはBASF、Dow、Arkema、Allnex Netherlands BV、Covestro AGなどが挙げられます。

Mordor Intelligenceの分析によれば、水性樹脂市場の成長は、特に中国と北米における揮発性有機化合物(VOC)排出に関する規制圧力の高まりが主な要因であり、溶剤系から水性系化学への転換を加速させています。バイオベース原料の供給が限られているため、自社でモノマー生産能力を持たない中堅コンバーターは利益率の圧迫に直面しています。アジア太平洋地域が需要を牽引しており、中国の第14次5カ年計画では建築用塗料の水性化が義務付けられ、カリフォルニア州のサウスコースト大気質管理地区(AQMD)は自動車補修用溶剤の免除を廃止しています。デジタルインライン硬化やAI駆動のカラーマッチング技術の進歩は、バッチ切り替え時間を短縮し、500リットルのカスタムロットの経済的な生産を可能にし、装飾用途における市場の細分化を支援しています。

主要なレポートのポイントとしては、2024年にはアクリル樹脂が水性樹脂市場で最大のシェア(42.37%)を占めました。一方、ポリウレタン分散液は2030年までに4.18%のCAGRで最も速い成長を遂げると予測されています。用途別では、塗料・コーティングが2024年の需要の58.46%を占め、接着剤・シーラントは2030年までに4.27%のCAGRで最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が2024年の収益の47.58%を占め、2030年までに4.30%で拡大し、他のすべての地域を上回る成長が予測されています。

水性樹脂市場のトレンドと洞察(推進要因)

水性樹脂市場の成長を牽引する主な要因は以下の通りです。

1. VOCおよびEHS規制による溶剤から水性への技術転換の加速(CAGRへの影響:+1.2%):

これは世界的な傾向であり、特に北米、EU、中国が主導しています。中国のGB 18581-2020は建築用塗料のVOC含有量を厳しく制限しており、EUの制限よりも厳格です。また、地方監査が毎月実施されるようになり、水性分散液への迅速な再処方化が求められています。カリフォルニア州のサウスコーストAQMD規則1151は、2024年1月から自動車補修用溶剤の免除を撤廃し、水性ベースコートの採用を義務付けています。東南アジアの樹脂メーカーは、この転換期に高い利益を上げていますが、新しい分散反応器の承認に12~18ヶ月の遅れが生じており、供給が逼迫しています。

2. アジア太平洋地域の建設ブームにおける装飾用および保護用コーティング需要の急増(CAGRへの影響:+0.9%):

中国では2025年上半期に塗料が生産され、新規雇用の70%以上が水性製品に集中しています。インドでは、バンガロール、チェンナイ、ハイデラバードなどの都市の地下鉄トンネルで低VOC保護コーティングの採用が進んでおり、建設化学品市場の成長を牽引しています。請負業者は、溶剤管理に必要な換気設備のアップグレード費用を回避するため、水性システムを選択する傾向にあり、これまで変化が遅かったセグメントでの採用が加速しています。

3. 家電製品における低VOC接着剤に対するOEMの推進(CAGRへの影響:+0.5%):

Appleはディスプレイラミネーション接着剤のVOCレベルを30g/L未満と規定しており、従来のポリウレタンホットメルトを不適格としています。Samsungもプリント基板のコンフォーマルコーティングに同様の要件を拡大しています。Covestroが2024年2月に発売したINSQIN分散液は、溶剤系製品の接着強度を10%以内に維持しつつ、ほとんどが水で構成されており、再工具化なしで契約要件を満たすことを可能にしています。

4. ブランドオーナーのESG目標によるバイオベース含有量の優遇(CAGRへの影響:+0.4%):

北米、EU、および一部のアジア太平洋地域で、長期的なトレンドとして見られます。

5. デジタルカラーマッチングとインライン硬化技術の進歩(CAGRへの影響:+0.3%):

UV-LEDユニットは水性アクリルを迅速に硬化させ、エネルギー消費を大幅に削減します。AI駆動のカラーマッチングにより、塗料の無駄が最小限に抑えられ、中規模のコーティング業者がカスタム生産を収益性高く行うことが可能になっています。インライン分光法は粘度調整を自動化し、正確な塗布量を保証することで、高速包装ラインなど、これまで遅れていたセグメントでの採用を加速させています。

水性樹脂市場のトレンドと洞察(抑制要因)

一方で、市場の成長を抑制する要因も存在します。

1. 高湿度/極端な気候下での屋外用途における性能ギャップ(CAGRへの影響:-0.6%):

東南アジアの熱帯地域、中東沿岸、南アジアのモンスーン地域で顕著です。湿度がある閾値を超えると、未処理の鋼材は急速にフラッシュラスト(瞬間錆)を発生させるため、請負業者はリン酸塩前処理に頼らざるを得ず、人件費が増加します。寒冷地では、凍結融解サイクルが水性アクリルの引張強度を低下させます。熱帯気候では、高湿度によりこれらの材料のタックフリー時間が延長され、汚れの蓄積が増加します。結果として、規制圧力にもかかわらず、オフショアプラットフォームや橋梁の大部分は依然として溶剤系処理に依存しています。

2. アクリルおよびポリウレタン原料価格の変動(CAGRへの影響:-0.4%):

北米と欧州で最も深刻です。2023年第4四半期には、ハリケーンに関連するプロピレン不足が北米のアクリル酸価格を押し上げ、コンバーターの利益率を大幅に低下させました。2024年には、中国のエネルギー規制政策による生産能力抑制のため、トルエンジイソシアネート価格が変動しました。上流のモノマーユニットを持つ大手樹脂メーカーはこれらの価格変動に対応できますが、中堅コンバーターは四半期ごとの利益率の大きな変動に苦しんでおり、水性ソリューションへの投資を延期する原因となっています。

3. 新興市場におけるコーターレベルの専門知識の不足(CAGRへの影響:-0.3%):

南米、サハラ以南のアフリカ、東南アジアのティア2都市で長期的な課題となっています。

セグメント分析

タイプ別:

アクリル分散液は2024年の収益の42.37%を占め、樹脂化学品の中で最も高いシェアを確保し、水性樹脂市場をリードしています。これは、建築用および工業用コーティングで評価されるコストと性能のバランスを反映しています。ポリウレタン分散液は、自動車OEMがオーブンエネルギー消費を削減する低温硬化型クリアコートを採用しているため、2030年までに年率4.18%で最も速い成長を遂げると予測されています。BASFの2025年湛江アクリルモノマー複合施設や、Wanhuaの2024年煙台施設は、中国企業が上流統合を推進していることを示しています。

ポリウレタンの勢いは、自動車補修や電子機器組立においてより優れた耐薬品性を提供することで、アクリルの優位性に挑戦しています。エポキシ分散液は、鋼材への接着性がコストよりも重視されるインフラ用途の特殊品として残っていますが、フラッシュラスト感受性が屋外での魅力を制限しています。ポリエステル分散液は、家具メーカーが低焼成粉末スラリーを採用しているため、緩やかに成長しています。アルキド変性ハイブリッドは、アルキドをアクリルエマルションに25%配合することで、コスト効率の高い性能向上を実現し、特に木材コーティングで需要があります。

市場の動向としては、環境規制の強化と持続可能性への意識の高まりが、水性分散液への移行を加速させています。これにより、溶剤系樹脂からの転換が進み、各メーカーはVOC(揮発性有機化合物)排出量の削減に注力しています。特にアジア太平洋地域は、建設活動の活発化と工業化の進展により、最大の成長市場として注目されています。主要企業は、製品ポートフォリオの拡大と地域的なプレゼンスの強化を通じて、競争優位性を確立しようとしています。

水性樹脂市場に関する本レポートは、有機溶剤の代わりに水を主溶剤またはキャリアとして使用する、環境に優しく低臭気の代替品である水性樹脂に焦点を当てています。本調査は、市場の定義、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

市場は、タイプ別(アクリル、ポリウレタン、エポキシ、ポリエステル、アルキド、その他)、用途別(塗料・コーティング、接着剤・シーラント、インク、その他)、および地域別(主要地域23カ国)に詳細に分析されています。市場規模は収益(米ドル)に基づいて算出されており、水性樹脂市場は2025年までに472.2億米ドルに達すると予測されています。

市場の主な推進要因としては、VOC(揮発性有機化合物)およびEHS(環境・健康・安全)規制の強化が挙げられ、これにより溶剤系から水性技術への転換が加速しています。特に中国、EU、カリフォルニア州におけるVOC規制の厳格化は、水性配合の採用を強制する主要な規制要因となっています。また、アジア太平洋地域の建設ブームによる装飾用および保護用コーティングの需要急増、家電製品分野におけるOEM(相手先ブランド製造業者)による低VOC接着剤・シーラントへの推進も市場を牽引しています。さらに、ブランドオーナーのESG(環境・社会・ガバナンス)目標達成に向けたバイオベース水性樹脂の採用促進や、デジタルカラーマッチングおよびインライン硬化技術の進歩による水性ラインの高速化も重要な要因です。

一方で、市場にはいくつかの抑制要因も存在します。高湿度や極端な気候下での屋外用途における性能ギャップ、アクリルおよびポリウレタン原料の価格変動、新興市場におけるコーターレベルの専門知識の不足などが挙げられます。

製品タイプ別では、ポリウレタン分散液が2030年までに年平均成長率4.18%で最も急速に成長すると予測されています。用途別では、塗料・コーティング、接着剤・シーラント、インク、その他の用途が主要なセグメントです。地域別では、アジア太平洋地域が年率4.30%で最も速い成長を遂げると予測されており、中国、インド、日本、韓国、ASEAN諸国などが主要な市場として挙げられています。北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカも詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、ランキングが評価されています。Allnex Netherlands BV、Arkema、BASF、Covestro AG、DIC CORPORATION、Dow、DSM、Evonikなど、主要な18社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートでは、市場機会と将来展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。水性樹脂市場は、環境規制の強化と持続可能性への意識の高まりを背景に、今後も成長を続けると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 VOCおよびEHS規制による溶剤から水性技術への移行の加速

- 4.2.2 アジア太平洋地域の建設ブームにおける装飾用および保護用コーティング需要の急増

- 4.2.3 消費者向け電子機器における低VOC接着剤およびシーラントに対するOEMの推進

- 4.2.4 ブランドオーナーのESG目標によるバイオベース水性樹脂の採用促進

- 4.2.5 デジタルカラーマッチング/インライン硬化の進歩による水性ラインの高速化

- 4.3 市場の阻害要因

- 4.3.1 高湿度/極端な気候の屋外用途における性能ギャップ

- 4.3.2 アクリルおよびポリウレタン原料の価格変動

- 4.3.3 新興市場におけるコーターレベルの専門知識の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 アクリル

- 5.1.2 ポリウレタン

- 5.1.3 エポキシ

- 5.1.4 ポリエステル

- 5.1.5 アルキド

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 インク

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Allnex Netherlands BV

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 Celanese Corporation

- 6.4.5 Covestro AG

- 6.4.6 DIC CORPORATION

- 6.4.7 Dow

- 6.4.8 DSM

- 6.4.9 Eastman Chemical Company

- 6.4.10 Evonik

- 6.4.11 H.B. Fuller Company

- 6.4.12 Huntsman International LLC

- 6.4.13 Lubrizol Corporation

- 6.4.14 Momentive

- 6.4.15 Nan Ya Plastics Corporation

- 6.4.16 Solvay

- 6.4.17 Synthomer plc

- 6.4.18 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水性樹脂とは、有機溶剤の代わりに水を分散媒として使用する樹脂の総称でございます。従来の溶剤系樹脂が持つ環境負荷や健康リスクといった課題を解決するために開発され、近年その重要性がますます高まっております。水性樹脂は、水に溶解または分散している状態であり、塗料、接着剤、コーティング剤などの製品に利用されます。揮発性有機化合物(VOC)の排出量を大幅に削減できる点が最大の特長であり、作業環境の改善、火災リスクの低減、そして地球環境保護に大きく貢献する技術として注目されております。その形態は、樹脂粒子が水中に分散しているエマルション(乳濁液)やディスパージョン(分散液)、あるいは樹脂自体が水に溶解している水溶性樹脂など、多岐にわたります。

水性樹脂には様々な種類があり、それぞれ異なる特性と用途を持っております。代表的なものとしては、アクリル系水性樹脂が挙げられます。これは汎用性が高く、耐候性、透明性、着色性に優れるため、建築用塗料、自動車補修用塗料、接着剤、繊維加工剤など幅広い分野で利用されております。次に、ウレタン系水性樹脂は、柔軟性、耐摩耗性、耐薬品性、高強度といった優れた機械的特性を持つため、床材コーティング、木工用塗料、皮革加工、接着剤などに用いられます。エポキシ系水性樹脂は、強固な接着力と優れた耐薬品性、耐水性を発揮し、コンクリート床材、防食塗料、接着剤、土木建築材料などでその性能が活かされております。また、ポリエステル系水性樹脂は、耐熱性や機械的強度に優れ、塗料や接着剤、繊維加工などに使用されます。酢酸ビニル系水性樹脂は、比較的安価で接着性に優れるため、木工用接着剤、紙加工、内装用塗料などに広く利用されております。これらの他にも、シリコーン系やフッ素系といった高機能な水性樹脂も開発され、特殊な用途での需要が高まっております。

水性樹脂の用途は非常に広範にわたります。最も一般的なのは塗料分野で、建築用内外装塗料、自動車用塗料、工業用塗料、木工用塗料など、あらゆる種類の塗料が水性化されております。これはVOC規制への対応だけでなく、作業者の安全性向上、臭気の低減にも寄与しております。次に、接着剤分野では、木工用、紙用、建材用、包装用など、多種多様な接着剤が水性化されており、特に環境配慮型製品として需要が拡大しております。コーティング剤としても、木材、金属、プラスチック、繊維製品の保護や装飾に用いられ、耐候性、耐摩耗性、防汚性などの機能が付与されております。土木建築分野では、コンクリート混和剤、防水材、床材、補修材などに水性樹脂が利用され、環境負荷の低減と施工性の向上が図られております。さらに、繊維加工においては、バインダー、撥水加工、難燃加工、風合い調整などに、紙・板紙加工では、表面強化、耐水性付与、印刷適性向上などに貢献しております。その他、印刷インキ、化粧品、医療分野など、その応用範囲は日々拡大しております。

水性樹脂の発展を支える関連技術も多岐にわたります。まず、乳化・分散技術は、水中に樹脂粒子を安定して分散させるために不可欠です。界面活性剤や保護コロイドの選定、分散機の最適化などにより、粒径や粒度分布を制御し、安定性の高いエマルションやディスパージョンを製造します。次に、重合技術では、エマルション重合、溶液重合、分散重合といった手法が用いられ、目的とする樹脂の分子量、組成、官能基を精密に設計します。これにより、最終製品の性能を決定づける重要な要素となります。造膜技術も重要で、水が蒸発した後に樹脂粒子が融着し、均一で強靭な塗膜を形成するための技術です。低温での造膜性や乾燥速度の制御が求められます。また、レオロジー制御技術は、塗料や接着剤の粘度、チクソトロピー性、タレ性などを調整し、塗布性や作業性を向上させるために不可欠です。増粘剤や消泡剤などの添加剤が重要な役割を果たします。さらに、架橋技術は、水性樹脂の耐水性、耐溶剤性、硬度、耐久性を向上させるために用いられ、自己架橋型や外部架橋型など様々な方法が開発されております。無機フィラーとの複合化技術も進んでおり、耐熱性や機械的強度、導電性などの付加機能を持たせた高機能材料の開発が進められております。

水性樹脂の市場背景は、主に環境規制の強化と持続可能性への意識の高まりによって形成されております。世界的にVOC排出規制が厳格化されており、特に欧米やアジア諸国では、塗料や接着剤、インキなどの製品におけるVOC含有量の上限が設けられております。これにより、従来の溶剤系製品から水性製品への転換が加速しております。また、作業環境の改善も重要な要因です。有機溶剤の使用は、作業者の健康被害リスクや火災・爆発のリスクを伴いますが、水性樹脂はこれらのリスクを大幅に低減できるため、安全衛生面でのメリットが大きく、企業にとってのCSR(企業の社会的責任)活動の一環としても重視されております。さらに、水性樹脂の性能が溶剤系樹脂に匹敵する、あるいは特定の用途では凌駕するまでに向上したことも、市場拡大の大きな要因となっております。初期の水性樹脂は性能面で課題がありましたが、技術革新により、耐候性、耐水性、接着性、硬度などが大幅に改善され、幅広い分野で実用化が進んでおります。コスト面でも、長期的な視点で見れば、溶剤の購入・管理費用、排気処理費用、安全対策費用などを考慮すると、水性化が経済的なメリットをもたらすケースも増えております。

今後の水性樹脂の展望は非常に明るく、さらなる技術革新と市場拡大が期待されております。まず、高性能化と多機能化が引き続き重要なテーマとなります。耐候性、耐水性、耐薬品性、接着性といった基本性能の一層の向上はもちろんのこと、抗菌、防カビ、防汚、遮熱、自己修復、防錆などの付加機能を持つ水性樹脂の開発が進むでしょう。これにより、より過酷な環境下での使用や、新たな価値創造が可能となります。次に、バイオマス由来水性樹脂の開発が加速すると考えられます。石油資源への依存を減らし、カーボンニュートラル社会の実現に貢献するため、植物由来の原料を用いた水性樹脂の研究開発が進められております。これは、環境負荷のさらなる低減と持続可能性の向上に寄与します。また、スマート材料や電子材料分野への応用も期待されております。例えば、フレキシブルディスプレイ、センサー、3Dプリンティング用材料など、新たな技術領域での水性樹脂の活用が進む可能性があります。リサイクル性の向上や、製品のライフサイクルアセスメント(LCA)を考慮した環境配慮型設計も重要な課題となります。最終的には、水性樹脂は単なる溶剤代替品としてではなく、独自の高性能と多機能性を備えた次世代材料として、私たちの生活と産業の様々な側面を豊かにしていくことでしょう。