自動車用特殊用途ロジックIC市場規模・シェア分析-成長動向と予測(2025年~2030年)

自動車用特殊ロジックIC市場レポートは、ロジックICタイプ(ASSP、ASICなど)、アプリケーション(ADAS、インフォテインメントおよびコネクティビティ、パワートレインおよびバッテリー管理など)、車種(乗用車、小型商用車など)、パッケージング技術(SiP、MCMなど)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用特殊ロジックIC市場レポート2030の概要をご報告いたします。

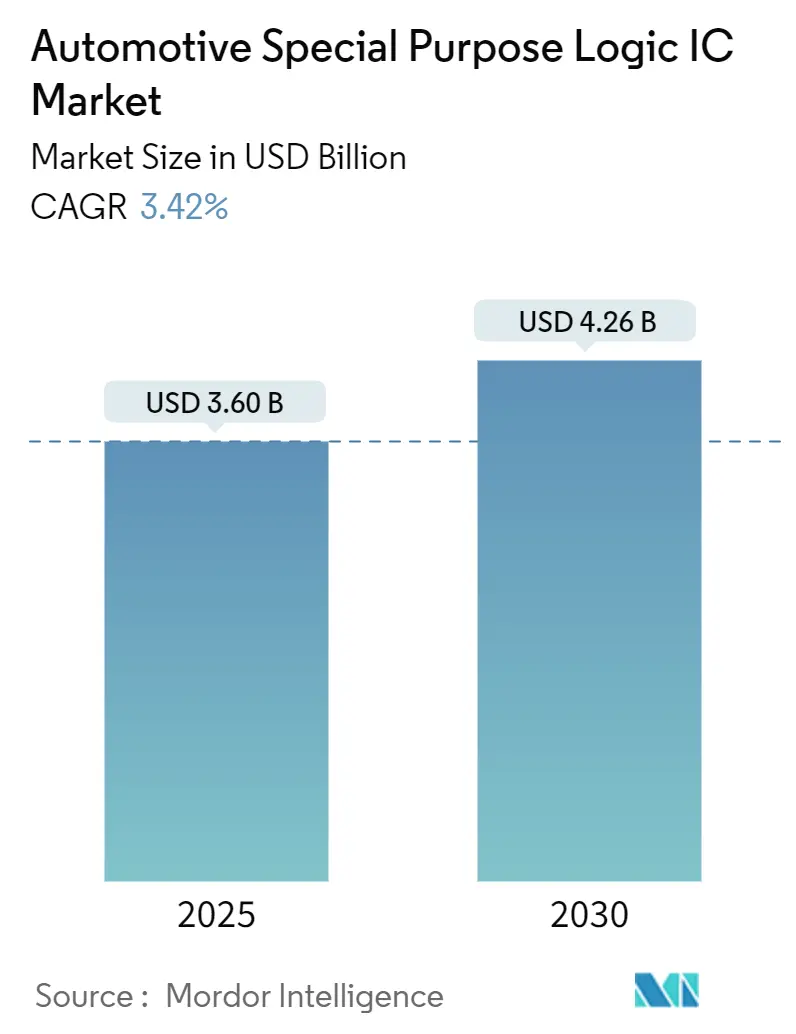

市場規模と成長予測

自動車用特殊ロジックIC市場は、2025年に36億米ドル、2030年には42.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.42%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要なプレーヤーとしては、Infineon Technologies AG、NXP Semiconductors N.V.、Renesas Electronics Corporation、STMicroelectronics N.V.、Texas Instruments Incorporatedなどが挙げられます。

市場の概要と主要動向

この市場は、先進運転支援システム(ADAS)の普及拡大、パワートレインの電動化の進展、およびゾーン/集中型E/Eアーキテクチャへの移行によって力強い需要が見られます。これらの動向は、より高い集積密度、リアルタイム処理能力、低遅延性能、厳格な機能安全要件を満たすロジックICを必要としています。自動車メーカーは、汎用デバイスから特定用途向けソリューションへの移行を進めており、サプライヤーもこれに対応しています。

供給の安定性も重要な焦点であり、成熟ノードのウェハー供給が地政学的緊張により逼迫する中、OEMは部品の複数調達や長期的なファウンドリ契約を確保しています。また、チップレット指向のシステム・イン・パッケージ(SiP)設計は、フルマスクの再スピンなしに段階的な機能更新を可能にし、総所有コスト(TCO)を削減します。

市場を牽引する要因

1. ADASおよび自動運転の普及拡大: Euro NCAPプロトコルの更新により商用車への自動緊急ブレーキ(AEB)が義務付けられ、レーダー、カメラ、LiDAR入力を統合し、ASIL-D安全目標を満たすロジックデバイスの需要が急増しています。レベル3の自動運転ではデュアルコア・ロックステップ・アーキテクチャが標準化され、汎用MCUと比較して消費電力と部品コストを削減するカスタムASICの需要が高まっています。この要因はCAGRに+0.8%の影響を与え、北米と欧州で先行し、中期的に影響を及ぼします。

2. パワートレインの急速な電動化: 各バッテリー電気自動車(BEV)モデルは、バッテリー監視、モーターインバーター、オンボード充電器用の高価値ロジックコントローラーを導入します。テスラの4680セル設計だけでも、バッテリー管理のために車両あたり150~200米ドルの半導体ロジックを追加します。800Vアーキテクチャの普及は、絶縁型ゲートドライバーや耐故障性ロジックの新たな需要を生み出しています。この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域が中心となり、長期的に影響を及ぼします。

3. 政府の安全規制の強化: EUの一般安全規則により、すべての新車にインテリジェント速度アシスタンスと緊急ブレーキが義務付けられ、半導体需要を加速させています。NHTSAの大型車両向け提案や日本の機能安全ガイドラインも需要を後押しし、サプライヤーの長期的な生産計画を支援しています。この要因はCAGRに+0.4%の影響を与え、欧州が主導し、短期的に影響を及ぼします。

4. ゾーン/集中型E/Eアーキテクチャへの移行: BMWが100以上の電子制御ユニット(ECU)を5つのゾーンコントローラーに統合する動きは、高度なロジックICの必要性を示しています。これらのICは、多様なタスクを管理し、車載イーサネットを介してギガビットデータを送信する必要があります。この移行により、ブリッジロジックの需要は一時的に増加しますが、ゾーンアーキテクチャへの完全移行に伴い減少すると予想されます。この要因はCAGRに+0.3%の影響を与え、北米と欧州のプレミアムセグメントで先行し、中期的に影響を及ぼします。

5. チップレットベースSiPによる費用対効果の高いカスタマイズ: チップレットベースのSiPは、フルマスクの再スピンなしに段階的な機能更新を可能にし、総開発コストを削減します。これにより、自動車メーカーはより迅速かつ費用対効果の高い方法で、特定のニーズに合わせたカスタマイズされた半導体ソリューションを導入できるようになります。このアプローチは、特に少量生産のプレミアムモデルや特殊車両において、高度な機能の採用を促進し、半導体需要を押し上げます。この要因はCAGRに+0.2%の影響を与え、アジア太平洋地域と欧州で先行し、中期的に影響を及ぼします。

6. ソフトウェア定義型車両(SDV)の台頭: SDVは、車両の機能がハードウェアではなくソフトウェアによって定義される未来を示唆しています。これにより、OTA(Over-The-Air)アップデートを通じて新機能の追加や性能向上が可能になり、車両のライフサイクル全体で価値が向上します。SDVの実現には、高性能なプロセッサ、大容量メモリ、高速通信インターフェースなど、より複雑で強力な半導体が必要不可欠です。特に、中央集中型コンピューティングプラットフォームの需要が高まり、AIアクセラレータやセキュリティチップの採用が加速します。この要因はCAGRに+0.5%の影響を与え、グローバルに影響を及ぼし、長期的にその効果が顕著になります。

7. 電動化の進展とパワー半導体の需要: 電気自動車(EV)およびハイブリッド車(HV)の普及は、SiC(炭化ケイ素)やGaN(窒化ガリウム)などのワイドバンドギャップ(WBG)パワー半導体の需要を劇的に増加させています。これらの材料は、従来のシリコンベースの半導体と比較して、高効率、高耐圧、高温動作が可能であり、EVの航続距離延長や充電時間の短縮に貢献します。インバーター、オンボードチャージャー、DC-DCコンバーターなど、電動パワートレインの主要コンポーネントにおいてWBG半導体の採用が拡大しており、特に800Vシステムへの移行がこれを加速させています。この要因はCAGRに+0.6%の影響を与え、アジア太平洋地域と欧州が主導し、短期から中期的に影響を及ぼします。

これらの要因を総合的に考慮すると、自動車用半導体市場は今後数年間で力強い成長を続けると予測されます。技術革新と規制強化が相まって、車両の電子化とインテリジェント化がさらに進み、半導体サプライヤーにとって大きなビジネスチャンスが生まれるでしょう。

このレポートは、「世界の車載特殊用途ロジックIC市場」に関する詳細な分析を提供しています。市場の概要、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望を網羅しています。

まず、市場規模と成長予測についてですが、2025年における車載特殊用途ロジックIC市場の評価額は36億米ドルに達するとされています。さらに、2025年から2030年にかけて、年平均成長率(CAGR)3.42%で着実に成長すると予測されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

1. ADAS(先進運転支援システム)および自動運転の普及拡大: これにより、車両一台あたりのロジックIC搭載量が増加しています。

2. パワートレインの急速な電動化: 電気自動車(EV)の普及に伴い、ロジックICのコンテンツが向上しています。

3. 政府による安全規制の強化: これが半導体需要を加速させています。

4. ゾーン/集中型E/E(電気/電子)アーキテクチャへの移行: 車載ネットワークの進化が新たなロジックICの需要を生み出しています。

5. チップレットベースのSiP(System-in-Package)による費用対効果の高いカスタマイズ: これが設計の柔軟性と効率を高めています。

6. 高速データバックボーン向け車載イーサネットPHYの採用: 高速通信の必要性がロジックICの需要を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。

1. 厳格な製造プロセスの複雑さと欠陥密度の制限: 高品質が求められる車載用途では、製造が非常に困難です。

2. AEC-Q認証サイクルの長期化: これが製品の市場投入までの時間を延ばす原因となっています。

3. 成熟ノード(28/16 nm)ウェハー供給を巡る地政学的リスク: サプライチェーンの不安定性が懸念されます。

4. 少量生産車両プログラム向けASICのNRE(非繰り返しエンジニアリング)コスト上昇: 特定用途向けICの開発費用が高騰する傾向にあります。

アプリケーション別に見ると、ADAS(先進運転支援システム)が最も急速に拡大している分野であり、4.01%のCAGRで成長すると予測されています。ASIC(特定用途向け集積回路)は、FPGA(フィールドプログラマブルゲートアレイ)に比べて柔軟性は低いものの、高容量生産におけるコスト効率と機能安全のカスタマイズ性のバランスが取れているため、自動車メーカーに依然として好まれています。

パッケージング技術では、SiP(System-in-Package)が注目されています。この技術は、複数のダイを単一のフットプリントに統合することで、ボード面積を最大50%削減しつつ、AEC-Q100の信頼性目標を達成できるという利点があります。

地域別では、アジア太平洋地域が最も速い需要拡大を示しており、3.58%のCAGRで成長すると見込まれています。これは、中国における電気自動車の生産拡大と、堅牢な地域半導体サプライチェーンに起因しています。

本レポートでは、ロジックICタイプ(ASSP、ASIC、FPGA、CPLD)、アプリケーション(ADAS、インフォテインメント、パワートレイン・バッテリー管理、ボディエレクトロニクス・快適性、安全・セキュリティシステム)、車両タイプ(乗用車、小型商用車、大型商用車、電気自動車)、パッケージング技術(SiP、MCM、ディスクリートICパッケージ)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場が詳細に分析されています。

競争環境については、Infineon Technologies AG、NXP Semiconductors N.V.、Renesas Electronics Corporation、STMicroelectronics N.V.、Texas Instruments Incorporatedなど、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が含まれています。

最後に、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADASおよび自動運転の普及の急増

- 4.2.2 パワートレインの急速な電動化によるロジックIC含有量の増加

- 4.2.3 政府の安全規制による半導体需要の加速

- 4.2.4 ゾーン/集中型E/Eアーキテクチャへの移行

- 4.2.5 チップレットベースのSiPによる費用対効果の高いカスタマイズ

- 4.2.6 高速データバックボーン向け車載イーサネットPHYの採用

-

4.3 市場の阻害要因

- 4.3.1 厳格な製造プロセスの複雑さと欠陥密度の制限

- 4.3.2 長いAEC-Q認定サイクルによる市場投入期間の長期化

- 4.3.3 成熟ノード(28/16 nm)ウェーハ供給に関する地政学的リスク

- 4.3.4 少量生産車両プログラムにおけるASIC NREコストの高騰

- 4.4 業界エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ロジックICタイプ別

- 5.1.1 アプリケーション固有標準製品 (ASSP)

- 5.1.2 特定用途向け集積回路 (ASIC)

- 5.1.3 フィールドプログラマブルゲートアレイ (FPGA)

- 5.1.4 複合プログラマブルロジックデバイス (CPLD)

-

5.2 用途別

- 5.2.1 先進運転支援システム (ADAS)

- 5.2.2 インフォテインメントとコネクティビティ

- 5.2.3 パワートレインとバッテリー管理

- 5.2.4 ボディエレクトロニクスと快適性

- 5.2.5 安全・セキュリティシステム

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 電気自動車 (BEV、PHEV、FCEV)

-

5.4 パッケージング技術別

- 5.4.1 システムインパッケージ (SiP)

- 5.4.2 マルチチップモジュール (MCM)

- 5.4.3 ディスクリートICパッケージ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 NXP Semiconductors N.V.

- 6.4.3 Renesas Electronics Corporation

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Texas Instruments Incorporated

- 6.4.6 Analog Devices, Inc.

- 6.4.7 Qualcomm Incorporated

- 6.4.8 Broadcom Inc.

- 6.4.9 NVidia Corporation

- 6.4.10 Marvell Technology, Inc.

- 6.4.11 Intel Corporation

- 6.4.12 ON Semiconductor Corporation

- 6.4.13 Microchip Technology Inc.

- 6.4.14 Rohm Co., Ltd.

- 6.4.15 Lattice Semiconductor Corporation

- 6.4.16 MediaTek Inc.

- 6.4.17 Toshiba Electronic Devices & Storage Corporation

- 6.4.18 Skyworks Solutions, Inc.

- 6.4.19 Socionext Inc.

- 6.4.20 Himax Technologies, Inc.

- 6.4.21 Synaptics Incorporated

- 6.4.22 HiSilicon Technologies Co., Ltd.

- 6.4.23 Achronix Semiconductor Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用特殊用途ロジックICは、自動車の様々な電子制御システムにおいて、特定の機能や処理を効率的かつ高信頼性で実現するために設計された集積回路の総称です。一般的なマイクロコントローラ(MCU)や汎用ロジックICとは異なり、特定のアプリケーションに特化して最適化されており、性能、消費電力、コスト、サイズ、そして何よりも自動車に求められる高い信頼性と安全性といった要件を満たすように開発されます。自動車の電子化、高機能化が進む中で、その重要性はますます高まっています。

このICの定義をさらに深掘りすると、まず「自動車用」である点が重要です。これは、極めて過酷な環境下での動作が求められることを意味します。具体的には、-40℃から125℃以上の広範な動作温度範囲、振動や衝撃への耐性、電磁両立性(EMC)への適合、そして10年以上の長期にわたる製品寿命と供給保証が必須となります。また、機能安全規格ISO 26262への対応も不可欠であり、故障検出、故障耐性、冗長性といった安全メカニズムが設計段階から組み込まれています。次に「特殊用途」とは、特定のタスクに特化していることを指します。例えば、特定のセンサーからの信号処理、モーターの精密制御、特定の通信プロトコルの高速処理など、汎用的なプロセッサでは効率が悪い、あるいはリアルタイム性が確保できないような処理を、ハードウェアレベルで最適化して実行します。最後に「ロジックIC」とは、デジタル論理演算を行う集積回路であり、アナログ信号処理と組み合わせたミックスドシグナルICの形態をとることも少なくありません。

種類としては、主に以下のものが挙げられます。一つ目は、特定用途向け集積回路(ASIC: Application Specific Integrated Circuit)です。これは、特定の顧客や製品のために完全にカスタム設計されるICで、大量生産される場合に、最高の性能、最小の消費電力、最小のサイズ、そして最低のコストを実現できます。エンジン制御、トランスミッション制御、高度なセンサーインターフェースなどに用いられます。二つ目は、特定用途向け標準製品(ASSP: Application Specific Standard Product)です。これは、特定のアプリケーション向けに設計された標準的なICで、複数の顧客に販売されます。CAN/LINトランシーバー、モータードライバー、LEDドライバー、電源管理IC(PMIC)などがこれに該当し、ASICほどではないものの、特定の機能に最適化されています。三つ目は、フィールドプログラマブルゲートアレイ(FPGA: Field-Programmable Gate Array)や複合プログラマブルロジックデバイス(CPLD: Complex Programmable Logic Device)です。これらは、製造後にユーザーが論理回路をプログラムできるため、開発期間の短縮や少量生産、あるいは機能の柔軟な変更が求められる用途に適しています。ADAS(先進運転支援システム)のセンサーフュージョンやプロトタイピング、ドメインコントローラーなどで利用されることがあります。さらに、アナログとデジタルを統合したミックスドシグナルICも多く、センサー信号の調整からデジタル処理までを一貫して行うものもあります。

用途は自動車のあらゆる電子制御領域に及びます。パワートレイン制御では、エンジンECU(電子制御ユニット)やトランスミッションECU、EV/HEVのバッテリーマネジメントシステム(BMS)において、燃料噴射、点火タイミング、モーターの回転数やトルクの精密制御などに用いられます。シャシー制御では、アンチロックブレーキシステム(ABS)、横滑り防止装置(ESC)、電動パワーステアリング(EPS)などで、センサーからの情報に基づいたリアルタイムなアクチュエーター制御を担います。ボディ制御では、LEDヘッドライトやテールランプの駆動、パワーウィンドウ、ドアロック、空調システムなどの制御に利用されます。インフォテインメントやコックピットシステムでは、ディスプレイの駆動、オーディオ処理、車載ネットワークとのインターフェースなどに使われますが、これらはより複雑なSoC(System-on-Chip)の形態をとることも多いです。そして、最も成長著しい分野がADASおよび自動運転システムです。レーダー、LiDAR、カメラといった各種センサーからの膨大なデータをリアルタイムで処理し、周囲の状況を認識し、車両の挙動を決定・実行するための複雑なロジック処理に不可欠です。また、車載ネットワークのセキュリティを確保するためのハードウェアセキュリティモジュール(HSM)も特殊用途ロジックICの一種と言えます。

関連技術としては、まず「機能安全(ISO 26262)」が挙げられます。自動車の安全に関わるシステムでは、故障が発生しても安全な状態を維持するための設計が必須であり、IC自体に自己診断機能や冗長性を持たせる必要があります。次に「車載ネットワーク」技術です。CAN、LIN、FlexRay、そして近年普及が進む車載イーサネットなど、車両内の様々なECU間での高速かつ信頼性の高いデータ通信を可能にするためのインターフェースICが不可欠です。また、「低消費電力化」も重要な技術です。特にEV/HEVにおいては、バッテリーの航続距離に直結するため、ICの消費電力削減は常に求められます。さらに、「高信頼性・耐環境性」を実現するための半導体プロセス技術やパッケージング技術も重要です。高温、低温、振動、湿度といった過酷な環境下での長期安定動作を保証するための技術開発が進められています。近年では、ADASや自動運転の進化に伴い、AI/ML(人工知能/機械学習)処理を高速化するための専用アクセラレータや、サイバーセキュリティをハードウェアレベルで担保する技術も関連性が高まっています。

市場背景としては、自動車業界が「CASE」(Connected, Autonomous, Shared, Electric)と呼ばれる大変革期にあることが、自動車用特殊用途ロジックICの需要を大きく牽引しています。コネクテッドカーの普及により、車載ネットワークや通信関連のIC需要が増加し、自動運転技術の進化は、センサーフュージョン、リアルタイム処理、AIアクセラレータといった高性能なロジックICの必要性を高めています。電動化の進展は、バッテリーマネジメントやモーター制御用の高効率・高信頼性ICの需要を生み出しています。また、近年発生した世界的な半導体不足は、自動車産業における半導体の重要性を改めて浮き彫りにし、サプライチェーンの強靭化や多様化が喫緊の課題となっています。自動車の高機能化・複雑化に伴い、搭載されるECUの数や半導体部品点数が増加の一途をたどっており、ソフトウェア・デファインド・ビークル(SDV)への移行も、より柔軟で高性能なハードウェアプラットフォームを求める動きを加速させています。一方で、コスト圧力も常に存在し、性能とコストのバランスを取りながら開発を進める必要があります。

将来展望としては、自動車用特殊用途ロジックICは、今後も自動車の進化を支える中核技術であり続けるでしょう。さらなる高機能化と集積化が進み、特定のドメイン(例:自動運転ドメイン、パワートレインドメイン)を統合的に制御する、より複雑なSoCに近い形態の特殊用途ICが登場すると考えられます。AI/MLの本格的な車載導入に伴い、推論処理に特化した専用アクセラレータの搭載が一般的になるでしょう。ソフトウェア・デファインド・ビークルへの対応として、ハードウェアの柔軟性やアップデート可能性が重視され、FPGAや再構成可能なロジックを一部に含むICの採用も増える可能性があります。機能安全とサイバーセキュリティの要件はさらに厳格化され、IC設計の初期段階からこれらの要素がより深く組み込まれることになります。低消費電力化の追求は、特にEVの航続距離延長のために不可欠であり、新たな半導体材料(GaN、SiCなど)やプロセス技術の採用も進むでしょう。サプライチェーンの強靭化は引き続き重要なテーマであり、地政学的リスクを考慮した地域分散型の生産体制や、複数のサプライヤーからの調達が模索されることになります。最終的には、自動車の安全性、快適性、環境性能、そして新たなモビリティサービスの実現に不可欠な存在として、その技術革新は加速し続けると予測されます。