バイクローン市場規模・シェア分析 - 成長動向と予測 (2025-2030年)

オートバイローン市場レポートは、業界を車両タイプ別(二輪車、乗用車など)、提供者タイプ別(銀行、NBFC(ノンバンク金融サービス)など)、承認金額の割合別(25%未満、25-50%など)、期間別(3年未満、3-5年など)、および地域別(北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「モーターサイクルローン市場規模・シェア分析」レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、世界のオートバイ需要の高まりと金融サービスの進化により、今後も堅調な成長が見込まれています。

市場規模と成長予測

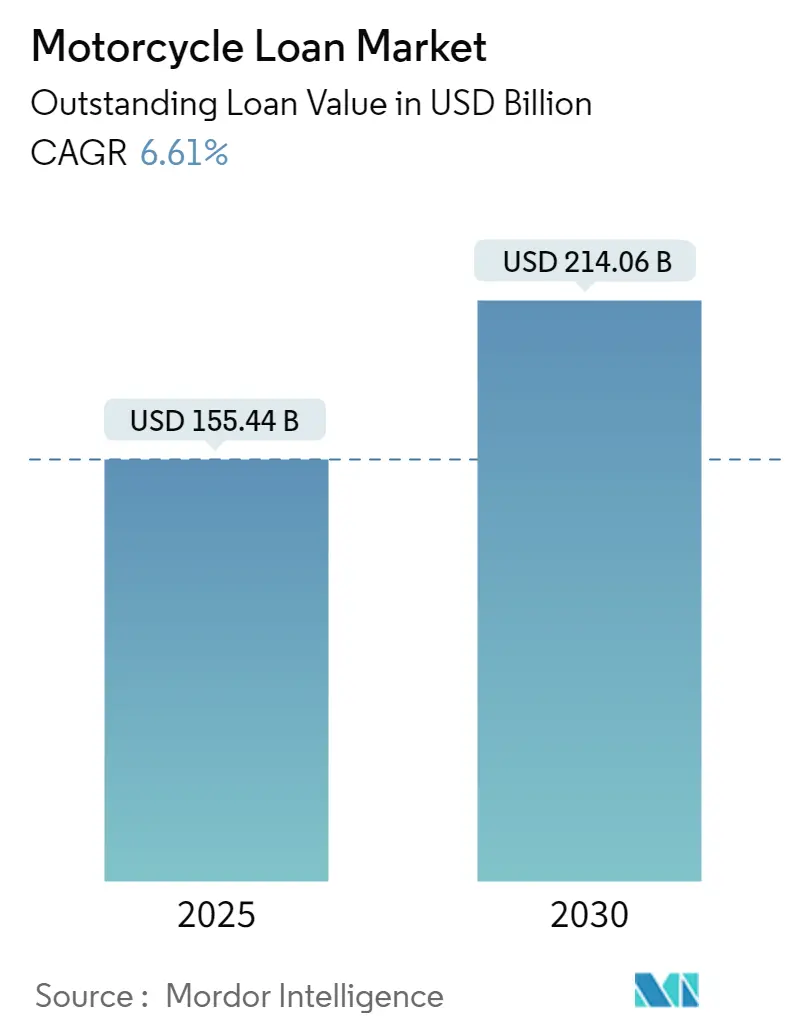

市場規模は、未払い融資額ベースで、2025年の1,554億4,000万米ドルから2030年には2,140億6,000万米ドルに拡大すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.61%と見込まれており、市場の集中度は中程度です。

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分類して分析しています。

* 車両タイプ別: 二輪車、乗用車など

* プロバイダータイプ別: 銀行、ノンバンク金融サービス(NBFCs)など

* 承認金額の割合別: 25%未満、25~50%など

* 貸付期間別: 3年未満、3~5年など

* 地域別: 北米、ヨーロッパなど

主要な市場トレンドと洞察

モーターサイクルローン市場の成長は、いくつかの重要な要因によって推進されています。

* 多様なニーズへの対応: オートバイは、世界中で実用的な交通手段としてだけでなく、レジャー車両としても多様なニーズに応えており、これが融資オプションへの需要を促進しています。

* 規制監督の役割: 公正な貸付慣行と消費者保護を確保するための規制監督は、市場を形成する重要な要素であり、金利や融資条件に影響を与えます。

* デジタル化の進展: オンラインプラットフォームの導入により、ローン申請と承認プロセスが合理化され、借り手にとっての利便性と貸し手にとっての効率性が向上しました。この技術統合は、さらなる革新と顧客体験の向上に機会をもたらしています。

* 信用力の重要性: 信用履歴や収入の安定性といった要素を評価する貸し手の信用力評価は、モーターサイクルローンを獲得する上で極めて重要です。貸し手の基準を満たすことは、承認の可能性を高めるだけでなく、金利や融資条件にも影響を与えるため、財務責任の重要性が強調されます。

* ローン商品の特徴: モーターサイクルローンは、固定金利と柔軟な返済オプションを特徴としており、借り手が自身の財務状況に合わせて選択できる多様性を提供しています。市場の進化に伴い、貸し手は多様な借り手のニーズに応えるために、カスタマイズされたローン商品や返済構造を模索する可能性があり、これはモーターサイクルローン分野における成長と革新の機会を提示しています。

市場を牽引するオートバイ販売の増加

オートバイの販売が増加すると、より多くの人々がオートバイの購入を検討します。多くの潜在的な購入者は、オートバイを前払いするのに十分な資金を持っていないため、モーターサイクルローンなどの融資オプションを求めることになります。販売量が増加すればするほど、モーターサイクルローンへの需要も高まります。

オートバイ市場での販売増加は、貸し手間の競争激化につながることがよくあります。顧客を引き付け、より大きな市場シェアを獲得するために、貸し手はより競争力のあるローン条件を提供する可能性があります。これには、低金利、延長された返済期間、または手数料の削減などが含まれます。この競争は、消費者に有利なローンオプションと条件を提供することで利益をもたらします。モーターサイクルローンへの需要が高まるにつれて、貸し手は増加するローン申請量に対応するために、ローンプロセスを合理化する可能性があります。

インドがモーターサイクル市場で最大の収益源

モーターサイクル産業における収益の増加は、オートバイの販売と需要の増加に密接に関連しています。より多くのオートバイが販売されるにつれて、モーターサイクルローンなどの融資オプションの必要性も高まります。購入に必要な全額を手元に持たない消費者は、希望するオートバイを購入するためにローンを利用します。したがって、オートバイの収益が増加すると、モーターサイクルローンへの需要も増加します。

アジア太平洋地域は、生産と販売の両面でオートバイの最大の市場として浮上しています。中国、インド、インドネシア、ベトナムなどの国々は、その膨大な人口、急速な都市化、手頃な交通手段への高い需要により、重要なオートバイ市場を形成しています。

金融機関や貸し手は、モーターサイクル産業の収益と販売実績を綿密に監視しています。オートバイの収益が成長するにつれて、貸し手はこの市場セグメントに特化したローン提供を拡大する可能性があります。彼らは、競争力のある金利、柔軟な返済条件、魅力的な融資パッケージを提供する、オートバイ購入に特化したローン商品を開発するかもしれません。ローン提供の拡大は、消費者がモーターサイクル融資を求める際に、より幅広い選択肢を提供します。

競争環境

モーターサイクルローン市場は競争が激しく、様々な貸し手が顧客の獲得を競っています。借り手を引き付けるために、貸し手は競争力のある金利、柔軟な条件、付加価値サービスを提供する場合があります。借り手は、自身のニーズに最適なローン条件を見つけるために、複数の貸し手のオファーを比較することが推奨されます。

この市場には、銀行、信用組合、専門貸し手など、様々な金融機関が参加しています。銀行は通常、良好な信用履歴を持つ顧客にローンを提供しますが、専門貸し手は、信用スコアが低い個人や特定のオートバイ関連の融資オプションを求める個人に対応する場合があります。

この市場で事業を展開している主要企業には、Ally Financial Inc.、Bank of America Corporation、GM Financial Inc.、Capital One Financial Corporation、Ford Motor Credit Companyなどが挙げられます。

最近の業界動向

* 2023年6月: 三菱UFJフィナンシャル・グループ(MUFG)は、インドネシアのモーターサイクルローン会社であるマンダラ・マルチファイナンスを7兆インドネシアルピア(約4億6,500万米ドル)で買収しました。MUFGは、子会社であるMUFG銀行を通じて70.6%、バンク・ダナモンの子会社であるアディラ・ディナミカ・マルチファイナンスを通じて10%の株式を保有します。MUFGは、買収完了後、マンダラ・マルチファイナンスの残りの19.4%の株式に対して強制公開買い付けを実施する予定です。この買収は規制当局の承認を条件としています。

* 2023年5月: スズキ・モーターサイクル・インディアは、バジャージ・フィンサーブの貸付部門であるバジャージ・ファイナンスと提携し、スズキの二輪車への融資を提供することに合意しました。この合意の一環として、顧客はスズキの二輪車購入時に小売融資オプションを容易に利用できるようになります。

このレポートは、「グローバルオートバイローン市場」に関する詳細な分析を提供しています。オートバイローンとは、個人がオートバイ(新車または中古車)を購入する際に必要な資金を調達するための融資であり、通常、オートバイの費用の一部または全額をカバーするものです。

市場規模に関して、オートバイローン市場は2024年に推定1,451.7億米ドルに達し、2025年には1,554.4億米ドルに成長すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.61%で成長し、2030年には2,140.6億米ドルに達すると見込まれています。レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの予測が提供されています。

レポートの主な内容は以下の通りです。

1. 導入と調査方法:

研究の前提条件、市場定義、調査範囲、および調査方法論について説明しています。

2. エグゼクティブサマリー:

主要な調査結果と市場の概要を簡潔にまとめています。

3. 市場のダイナミクスと洞察:

市場の概要、促進要因、抑制要因、規制動向、テクノロジーの影響、およびCOVID-19が市場に与えた影響について深く掘り下げています。

* 促進要因としては、オートバイ所有者の増加と、顧客のニーズに合わせたカスタマイズされたローンオプションの提供が挙げられます。

* 抑制要因としては、市場の飽和と競争の激化、および消費者のモビリティ嗜好の変化が指摘されています。

* また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった業界の魅力を評価しています。

4. 市場セグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれの詳細な分析が提供されています。

* 車両タイプ別: 二輪車、乗用車、商用車。

* (注:レポートの主題はオートバイローンですが、分析には乗用車や商用車も含まれています。)

* プロバイダータイプ別: 銀行、ノンバンク金融サービス(NBFCs)、相手先ブランド製造業者(OEM)、その他のプロバイダータイプ(フィンテック企業など)。

* 承認された金額の割合別: 25%未満、25-50%、51-75%、75%超。

* 期間別: 3年未満、3-5年、5年超。

* 地域別: 北米(米国、カナダなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(インド、中国、日本、ベトナム、オーストラリアなど)、中東・アフリカ(サウジアラビア、エジプト、UAEなど)、南米(アルゼンチン、コロンビアなど)に細分化されています。

5. 競争環境:

市場の集中度に関する概要と、主要企業のプロファイルが含まれています。主要な市場プレーヤーには、Ally Financial Inc.、Bank of American Corporation、GM Financial Inc.、Capital One Financial Corporation、Ford Motor Credit Company、Daimler Financial Services、Mitsubishi HC Capital UK PLC、General Motors Financial Company, Inc、Toyota Financial Services、JPMorgan Chase & Co.などが挙げられます。

6. 市場機会と将来のトレンド:

市場における新たな機会と将来のトレンドについて考察しています。

このレポートは、上記のすべてのセグメントについて、市場規模と予測を米ドル(USD)で提供しており、オートバイローン市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オートバイ所有の増加

- 4.2.2 カスタマイズされたローンオプション

- 4.3 市場の制約

- 4.3.1 市場の飽和と競争

- 4.3.2 変化するモビリティの好み

- 4.4 市場を形成する様々な規制動向に関する洞察

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 市場におけるテクノロジーの影響に関する洞察

- 4.7 COVID-19が市場に与える影響

5. 市場セグメンテーション

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 乗用車

- 5.1.3 商用車

- 5.2 プロバイダータイプ別

- 5.2.1 銀行

- 5.2.2 NBFC(ノンバンク金融サービス)

- 5.2.3 OEM(相手先ブランド製造業者)

- 5.2.4 その他のプロバイダータイプ(フィンテック企業)

- 5.3 承認された金額の割合別

- 5.3.1 25%未満

- 5.3.2 25-50%

- 5.3.3 51-75%

- 5.3.4 75%超

- 5.4 期間別

- 5.4.1 3年未満

- 5.4.2 3-5年

- 5.4.3 5年超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 ベトナム

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 サウジアラビア

- 5.5.4.2 エジプト

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 アルゼンチン

- 5.5.5.2 コロンビア

- 5.5.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度の概要

- 6.2 企業プロファイル

- 6.2.1 Ally Financial Inc.

- 6.2.2 Bank of American Corporation

- 6.2.3 GM Financial Inc.

- 6.2.4 Capital One Financial Corporation

- 6.2.5 Ford Motor Credit Company

- 6.2.6 Daimler Financial Services

- 6.2.7 Mitsubishi HC Capital UK PLC

- 6.2.8 General Motors Financial Company, Inc

- 6.2.9 Toyota Financial Services

- 6.2.10 JPMorgan Chase & Co.*

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

バイクローンとは、オートバイ(二輪車)の購入資金を借り入れるための金融商品を指します。新車・中古車を問わず、車両本体価格だけでなく、登録費用、税金、保険料、カスタム費用、さらにはヘルメットやウェアといった関連用品の購入費用に充当できる場合もあります。一般的に、金融機関やバイク販売店が提携する信販会社などから提供されており、借り入れた金額を一定期間にわたって分割して返済していく形式が取られます。金利、返済期間、保証人の有無、担保の要否などは、提供される商品や金融機関によって大きく異なります。バイクの購入は高額になることが多いため、多くのライダーにとって、ローンは購入を実現するための重要な手段となっています。

バイクローンにはいくつかの主要な種類が存在します。まず、「ディーラーローン」は、バイク販売店が提携する信販会社を通じて提供されるローンです。購入手続きと同時に申し込めるため手軽で、審査も比較的スピーディーに進むことが多いですが、一般的に銀行系ローンと比較して金利がやや高めに設定される傾向があります。また、完済するまで車両の所有権が信販会社に留保されるケースが多い点も特徴です。次に、「銀行系バイクローン」は、銀行や信用金庫などの金融機関が提供するローンです。ディーラーローンに比べて低金利である場合が多く、総返済額を抑えられるメリットがあります。審査はディーラーローンよりも厳しく、時間もかかる傾向がありますが、車両の所有権は購入者にあるため、完済前に売却やカスタムがしやすいという自由度があります。さらに、使途をバイク購入に限定しない「フリーローン」として利用することも可能ですが、バイクローン専用の商品の方が金利面で優遇されることが一般的です。その他、「ノンバンク系ローン」は、消費者金融などが提供するローンで、審査が比較的スピーディーで利用しやすい場合がありますが、金利は銀行系よりも高くなる傾向があるため、利用には慎重な検討が求められます。近年では、「残価設定型ローン」も選択肢の一つとして登場しています。これは、将来の車両の残価をあらかじめ設定し、その残価を除いた金額を分割で支払う形式で、月々の返済額を抑えられるメリットがありますが、契約満了時に車両の返却、買い取り、または再ローンを組むといった選択肢があり、走行距離制限や車両状態に関する規定がある場合が多いです。

バイクローンは、単に車両本体の購入費用だけでなく、様々な用途に活用することができます。最も基本的な用途は、新車または中古車のバイク本体価格の支払いですが、それ以外にも、登録費用、自賠責保険料、重量税、取得税といった法定費用や、任意保険の初期費用、さらにはカスタムパーツの購入費用や取り付け工賃、ヘルメット、ライディングジャケット、グローブ、ブーツなどの安全装備やウェアの購入費用にも充当できる商品が多く存在します。また、購入後の初回点検費用や、大規模なメンテナンス費用、さらにはバイクの免許取得費用を含めることができるローン商品もあり、ライダーの多様なニーズに応える形で利用範囲が広がっています。これにより、バイク購入に伴う初期費用全般をカバーし、安心してバイクライフをスタートさせることが可能になります。

バイクローンの分野においても、テクノロジーの進化は大きな影響を与えています。最も顕著なのは、「オンライン申し込み・審査」の普及です。インターネットを通じて、自宅やスマートフォンからローンの申し込み、必要書類の提出、仮審査までを完結できるサービスが増加しており、時間や場所の制約が少なくなり、利用者の利便性が大幅に向上しました。また、「AI審査」や「ビッグデータ活用」も進んでいます。AIが顧客の信用情報や過去の取引履歴、様々なデータを分析することで、審査の迅速化と精度の向上に貢献しています。これにより、より多くの顧客層への対応や、個別のリスクに応じた金利設定が可能になり、金融機関側の業務効率化にも繋がっています。さらに、「電子契約」の導入により、紙の契約書に代わって電子署名を用いた契約が普及し、手続きの簡素化、印紙税の削減、書類保管の手間軽減が実現しています。スマートフォンアプリと連携し、ローン残高の確認、返済スケジュールの管理、繰り上げ返済の申し込みなどがアプリ上で可能になるサービスも増えており、顧客の利便性向上と金融機関の業務効率化を促進しています。将来的には、ブロックチェーン技術が契約情報の透明性確保や、所有権移転の記録管理などに活用される可能性も議論されています。

バイクローンを取り巻く市場背景は、近年大きく変化しています。バイク市場自体は、コロナ禍における密を避ける移動手段としての需要増や、アウトドアレジャーとしての人気再燃により、活況を呈しています。特に中型・大型バイクの需要が高く、新車・中古車ともに価格が上昇傾向にあります。若年層だけでなく、かつてバイクに乗っていた「リターンライダー」や女性ライダーの増加も市場の特徴として挙げられます。このような市場の活性化は、バイクローンの需要を押し上げる要因となっています。また、低金利政策が続く中、ローン金利も比較的低い水準で推移しており、借り入れしやすい環境が続いています。ただし、金融機関や経済状況によって金利は変動する可能性があります。高額化するバイク本体価格や、多様化するカスタム需要に対応するため、金融機関は様々なローン商品を提供し、顧客の多様なニーズに応えようとしています。環境規制強化による電動バイクの登場など、新たな車両タイプへの対応も進んでおり、市場の多様性がローンの選択肢を広げています。金融手続きのオンライン化も進み、顧客はより手軽にローンを比較検討し、申し込むことができるようになりました。

バイクローンの将来展望としては、さらなるデジタル化の加速が挙げられます。申し込みから審査、契約、返済管理まで、全てのプロセスがオンラインで完結する「フルデジタルローン」が主流になるでしょう。AIによるパーソナライズされたローン提案や、リアルタイム審査の導入も一層進むと予想されます。また、環境意識の高まりや技術革新により、電動バイクの普及が加速するにつれて、それらに特化したローン商品や、充電インフラ整備費用を含めたローンなども登場する可能性があります。バイクを所有するのではなく、一定期間利用するサブスクリプションサービスやリース契約が、ローンと並ぶ選択肢として普及するかもしれません。これにより、初期費用を抑えたい層や、様々なバイクを試したい層のニーズに応えることができます。さらに、バイク販売店、保険会社、整備工場などとのデータ連携が進み、購入から維持、売却までの一連のプロセスにおいて、よりシームレスな金融サービスが提供されるようになるでしょう。AI審査の進化は、従来の画一的な審査基準ではローンを組むことが難しかった層に対しても、個々の信用状況に応じた適切なローンが提供される可能性を高め、金融包摂の推進にも寄与すると考えられます。これらの進化は、バイクローンをより身近で利用しやすいものにし、多様なバイクライフをサポートしていくことでしょう。