航空機用回路遮断器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機用サーキットブレーカー市場レポートは、ブレーカーの種類(熱式、熱磁気式、磁気式、電子式サーキットブレーカーユニット)、航空機の種類(固定翼機、回転翼機など)、エンドユーザー(OEMとアフターマーケット)、電圧範囲(高、中、低)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用サーキットブレーカー市場の概要

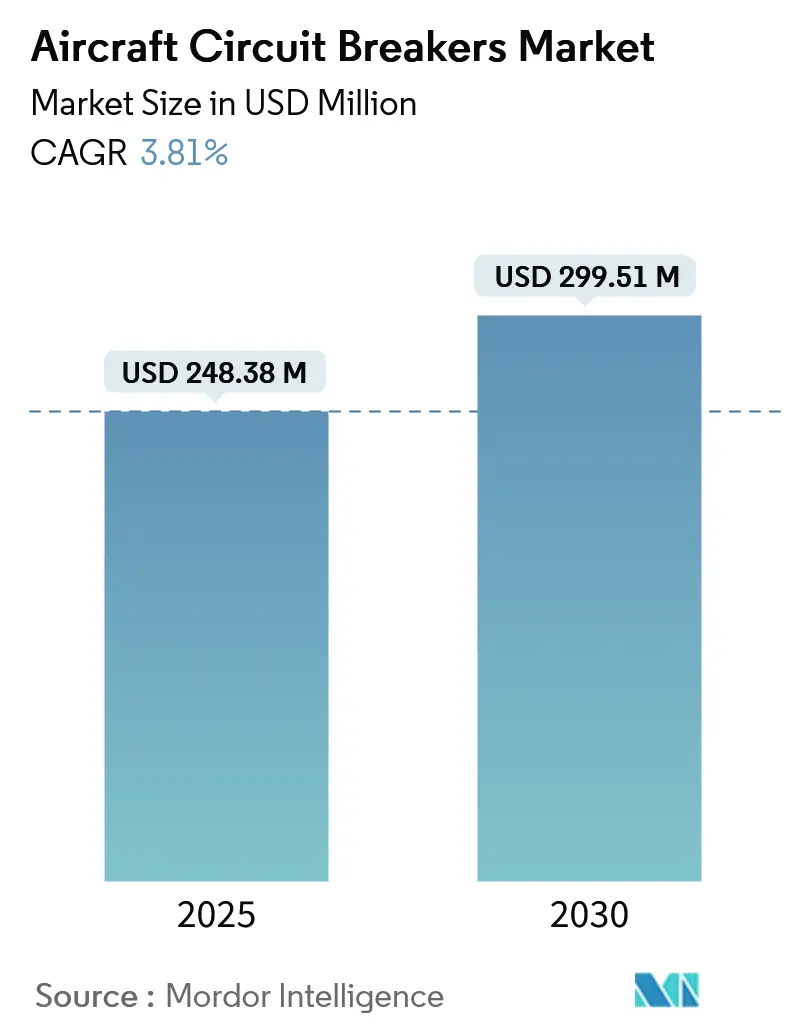

本レポートは、航空機用サーキットブレーカー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、ブレーカータイプ(熱式、熱磁気式、磁気式、電子式サーキットブレーカーユニット)、航空機タイプ(固定翼機、回転翼機など)、エンドユーザー(OEM、アフターマーケット)、電圧範囲(高電圧、中電圧、低電圧)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と予測

航空機用サーキットブレーカー市場は、2025年に2億4,838万米ドルと評価され、2030年までに2億9,951万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.81%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。主要なプレーヤーには、Sensata Technologies, Inc.、RTX Corporation、Safran SA、Astronics Corporation、TE Connectivity Corporationなどが挙げられます。

主要な市場動向の概要

ブレーカータイプ別では、2024年には熱式ユニットが最大の市場シェアを占めました。これは、その堅牢性、信頼性、およびコスト効率の高さによるものです。熱式ユニットは、過電流保護において実績のある技術であり、幅広い航空機アプリケーションで広く採用されています。一方、電子式サーキットブレーカーユニット(ECBUs)は、より高度な機能とデジタル統合を提供し、将来的に成長が見込まれるセグメントとして注目されています。

航空機タイプ別では、固定翼機セグメントが市場を牽引すると予想されています。これは、商用航空機および軍用航空機の生産と運用が増加しているためです。回転翼機セグメントも、ヘリコプターの需要増加、特に軍事および民間用途での需要増加により、着実な成長を示すと予測されています。

エンドユーザー別では、OEM(Original Equipment Manufacturer)セグメントが最大の市場シェアを占めると見込まれています。これは、新しい航空機の製造におけるサーキットブレーカーの需要が継続的に高いためです。アフターマーケットセグメントも、既存の航空機のメンテナンス、修理、オーバーホール(MRO)活動の増加に伴い、安定した成長を遂げると予想されています。

電圧範囲別では、低電圧サーキットブレーカーが最も広く使用されており、市場の大部分を占めています。これは、航空機の主要な電気システムが低電圧で動作することが多いためです。中電圧および高電圧サーキットブレーカーは、特定の航空機システムや将来の電動航空機アプリケーションにおいて、その需要が増加すると予測されています。

地域別分析

北米は、航空宇宙産業の主要なハブであり、主要な航空機メーカーや防衛請負業者が集中しているため、航空機用サーキットブレーカー市場において最大のシェアを占めています。この地域の市場成長は、軍事費の増加、商用航空機のフリート拡大、および航空宇宙技術の研究開発への投資によって推進されています。

アジア太平洋地域は、予測期間中に最も速い成長を遂げると予想されています。これは、中国、インドなどの国々における航空旅客数の増加、航空会社のフリート拡大、および防衛予算の増加によるものです。この地域では、航空機製造能力の向上とMRO活動の活発化も市場成長に貢献しています。

欧州は、エアバスのような主要な航空機メーカーが存在し、強力な航空宇宙産業基盤を持っているため、市場において重要な位置を占めています。この地域の市場は、航空機の近代化プログラム、防衛支出、および環境規制への対応によって推進されています。

ラテンアメリカ、中東、アフリカ地域も、航空インフラの改善、航空旅客数の増加、および防衛投資の増加により、着実な成長が見込まれています。

競争環境

航空機用サーキットブレーカー市場は、少数の主要プレーヤーによって支配されており、市場の集中度は中程度です。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。主要なプレーヤーには、Sensata Technologies, Inc.、RTX Corporation(Collins Aerospace)、Safran SA、Astronics Corporation、TE Connectivity Corporationなどが含まれます。これらの企業は、幅広い製品ポートフォリオ、強力な研究開発能力、およびグローバルな販売ネットワークを持っています。市場の競争は、技術の進歩、価格競争、および顧客の特定の要件を満たす能力によって特徴付けられます。

本レポートは、世界の航空機用サーキットブレーカー市場に関する詳細な分析を提供しています。調査は、市場の仮定、定義、範囲、および厳格な調査方法に基づいて実施されています。

市場概況と主要な動向

市場は、「モア・エレクトリック・エアクラフト」アーキテクチャへの移行加速、老朽化した商用機におけるソリッドステート回路保護への改修需要の増加、ナローボディ機(A320neo、B737 MAX)の生産拡大による搭載基盤の強化、軍事近代化予算における高出力DC配電への傾倒、eVTOLおよびUAM試作機における軽量化部品へのOEMの推進、そして航空会社による予知保全対応部品(自己監視型ブレーカー)への注力といった複数の要因によって牽引されています。

一方で、新型ソリッドステートパワーコントローラーの認証遅延、270V DCを超えるアーキテクチャにおける放熱課題、OEMプラットフォーム間の標準化不足による認定コストの増大、高電流MOSFETおよびSiCデバイスの継続的なサプライチェーン不足が市場の成長を抑制する要因となっています。特に、FAAやEASAの規制下での長期にわたる認証サイクルが、新型ソリッドステートパワーコントローラーの商用サービスへの導入を遅らせる最大の要因とされています。

レポートでは、バリューチェーン分析、規制状況、技術的展望、およびポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測

世界の航空機用サーキットブレーカー市場は、2025年の2億4,838万米ドルから2030年には2億9,951万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は3.81%と予測されています。

ブレーカータイプ別では、電子回路ブレーカーユニット(ECB-Us)がCAGR 6.41%で最も急速な成長を遂げると見込まれています。これは、航空会社やOEMが予知保全機能を重視していることを反映しています。熱式、熱磁気式、磁気式ブレーカーも市場を構成しています。

航空機タイプ別では、固定翼機(商用機、軍用機、一般航空)、回転翼機(民間、軍用)、無人航空機(UAV)、先進航空モビリティ(AAM)といった幅広いセグメントが分析対象です。エンドユーザーは、OEMとアフターマーケットに分けられます。

電圧範囲別では、270V DC以上の高電圧レールが将来の航空機プラットフォームにとって重要であると指摘されています。これは導体重量の削減と配電効率の向上に寄与しますが、高度な熱管理と保護ソリューションが必要となります。

地域別では、アジア太平洋地域がCAGR 5.65%で最も高い成長率を示すと予測されています。これは、商用機隊の拡大と防衛投資の増加に牽引されています。北米、欧州、南米、中東・アフリカも詳細に分析されています。

競争環境と将来展望

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Sensata Technologies, RTX Corporation, Safran SA, Astronics Corporation, TE Connectivity Corporation, Bel Fuse Inc., CROUZET SASU, E-T-A Elektrotechnische Apparate GmbH, Vertical Power, Inc., Leach International Corporation, AMETEK, Inc.を含む主要11社の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が詳述されています。

レポートはまた、市場機会と将来展望について言及し、未開拓市場や未充足ニーズの評価を通じて、今後の成長可能性を探っています。

このレポートは、航空機用サーキットブレーカー市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 「より電動化された航空機」アーキテクチャへの移行の加速

- 4.2.2 老朽化した商用機におけるソリッドステート回路保護の改修需要の増加

- 4.2.3 ナローボディ機(A320neo、B737 MAX)の生産増加による設置ベースの拡大

- 4.2.4 高出力DC配電を重視する軍事近代化予算

- 4.2.5 eVTOLおよびUAM試作機における軽量化部品に対するOEMの推進

- 4.2.6 航空会社による予知保全対応部品(自己監視型ブレーカー)への注力

- 4.3 市場の阻害要因

- 4.3.1 新規ソリッドステートパワーコントローラーの認証遅延

- 4.3.2 270 V DCアーキテクチャを超える放熱の課題

- 4.3.3 OEMプラットフォーム間の標準化の限定性による認定コストの増加

- 4.3.4 高電流MOSFETおよびSiCデバイスのサプライチェーン不足の継続

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ブレーカータイプ別

- 5.1.1 熱動式

- 5.1.2 熱動電磁式

- 5.1.3 電磁式

- 5.1.4 電子回路ブレーカーユニット (ECB-Us)

- 5.2 航空機タイプ別

- 5.2.1 固定翼機

- 5.2.1.1 商用機

- 5.2.1.1.1 ナローボディ機

- 5.2.1.1.2 ワイドボディ機

- 5.2.1.1.3 リージョナルジェット機

- 5.2.1.2 軍用機

- 5.2.1.2.1 戦闘機

- 5.2.1.2.2 輸送機

- 5.2.1.2.3 特殊任務機

- 5.2.1.3 一般航空

- 5.2.1.3.1 ビジネスジェット機

- 5.2.1.3.2 ピストン機およびターボプロップ機

- 5.2.2 回転翼機

- 5.2.2.1 民間ヘリコプター

- 5.2.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

- 5.2.4 先進航空モビリティ (AAM)

- 5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 電圧範囲別

- 5.4.1 高電圧

- 5.4.2 中電圧

- 5.4.3 低電圧

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 センサタ・テクノロジーズ株式会社

- 6.4.2 RTXコーポレーション

- 6.4.3 サフランSA

- 6.4.4 アストロニクス・コーポレーション

- 6.4.5 TEコネクティビティ・コーポレーション

- 6.4.6 ベル・ヒューズ株式会社

- 6.4.7 クルーゼ SASU

- 6.4.8 E-T-A エレクトロテクニッシェ・アパラテ GmbH

- 6.4.9 バーティカル・パワー株式会社

- 6.4.10 リーチ・インターナショナル・コーポレーション

- 6.4.11 アメテック株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用回路遮断器は、航空機の電気系統において、過電流や短絡から回路を保護し、安全な運航を確保するために不可欠な装置でございます。その主要な役割は、異常な電流が流れた際に自動的に回路を遮断し、配線や接続された機器の損傷を防ぐことにあります。また、整備時や特定のシステムの作動停止が必要な場合には、手動で回路のオン/オフを切り替えるスイッチとしての機能も兼ね備えております。一般的な産業用遮断器と比較して、航空機用は極めて高い信頼性、軽量性、耐振動性、耐衝撃性、そして広範な温度・気圧変化への耐性が求められる点が特徴です。航空機の限られたスペースと厳しい運用環境下で、常に安定した性能を発揮することが期待されます。

航空機用回路遮断器にはいくつかの種類がございます。最も一般的なのは、熱式、磁気式、そして熱磁気式の三つです。熱式遮断器は、バイメタルと呼ばれる異なる金属の組み合わせが過電流による発熱で湾曲し、接点を開放することで回路を遮断します。応答速度は比較的緩やかですが、持続的な過電流に対して有効です。磁気式遮断器は、ソレノイドコイルに過電流が流れることで発生する磁界を利用し、プランジャーを吸引して接点を開放します。こちらは短絡のような急激な大電流に対して高速で応答する特性を持ちます。熱磁気式は、これら二つの方式を組み合わせたもので、緩やかな過電流と急激な短絡の両方に対応できる汎用性の高さが特徴です。操作方式としては、引き出すと回路が遮断され、押し込むと接続される「プッシュプル式」が航空機では広く採用されており、トリップ時にはノブが飛び出すことで視覚的に異常を知らせます。近年では、半導体素子を用いた電子式遮断器も登場しており、より精密な電流制御、診断機能、そしてプログラマブルな保護特性を提供し、次世代航空機での採用が増加しております。

これらの遮断器は、航空機内の多岐にわたる電気回路に配置されております。例えば、発電機やバッテリーからの主電源供給ライン、飛行制御システム、航法装置、通信機器、ディスプレイといったアビオニクス機器、コックピットやキャビンの照明、ギャレーやトイレの設備、空調システム、油圧ポンプ、燃料ポンプ、さらには火災検知・消火システムや緊急脱出スライドといった安全に関わる重要なシステムに至るまで、あらゆる電気負荷の保護に用いられます。各回路に遮断器を設けることで、一部のシステムに故障が発生しても、その影響が他の重要なシステムに波及することを防ぎ、航空機全体の安全性と運航継続性を確保する役割を担っております。また、整備作業中に特定の回路を安全に切り離すためにも利用されます。

航空機用回路遮断器は、単体で機能するだけでなく、様々な関連技術やシステムと連携して航空機の電気系統を支えております。遮断器が集中して配置される「配電盤」は、航空機内の電力分配の中枢であり、遮断器の選定や配置は配電盤の設計に大きく影響します。また、遮断器と各機器を繋ぐ「ワイヤリングハーネス」は、軽量かつ高信頼性が求められる重要な要素です。近年では、航空機全体の電力供給と消費を監視・制御する「電源管理システム」との連携が強化されており、特に電子式遮断器は、このシステムとデジタル通信を通じて、より高度な電力管理や故障診断を可能にしております。電磁干渉(EMI)や電磁両立性(EMC)への対策も重要であり、航空機特有の厳しい電磁環境下で、遮断器が誤作動を起こさず、かつ他の機器に悪影響を与えない設計が求められます。さらに、軽量化は航空機の燃費効率に直結するため、遮断器の小型化や新素材の採用といった技術開発も進められております。

市場背景としましては、民間航空機の需要増加や防衛費の拡大に伴い、航空機用回路遮断器の市場も堅調に推移しております。この分野の製品は、FAA(連邦航空局)やEASA(欧州航空安全機関)、JCAB(国土交通省航空局)といった各国の航空当局による極めて厳格な認証要件を満たす必要があり、DO-160(環境試験)、DO-254(ハードウェア設計保証)、DO-178C(ソフトウェア設計保証)などの規格への適合が求められます。主要なメーカーとしては、Eaton(旧Klixon)、Sensata Technologies(旧Airpax)、Safran Electrical & Power(旧Labinal)、Collins Aerospace(Raytheon Technologies傘下)などが挙げられ、これらの企業が技術革新と市場競争を牽引しております。特に、電子式遮断器への移行は大きなトレンドであり、スマート化やネットワーク接続機能の強化、予測保全への対応が市場の成長を促しております。また、既存機の維持管理を担うMRO(Maintenance, Repair, and Overhaul)市場においても、交換部品としての需要が常に存在します。

将来の展望としましては、航空機用回路遮断器はさらなる進化を遂げることが予想されます。最も顕著なトレンドは、前述の電子式遮断器の普及でございます。これにより、従来の機械式に比べて大幅な軽量化、省スペース化が実現され、より高精度な過電流保護、詳細な診断機能、そして柔軟なプログラマビリティが可能となります。これは、航空機の「More Electric Aircraft(MEA)」や「All Electric Aircraft(AEA)」化の進展と密接に関連しております。油圧や空圧システムを電気システムに置き換えることで、航空機全体の電力需要が増大し、それに伴い、より効率的で信頼性の高い電力管理システムと、それを構成する電子式遮断器の重要性が一層高まります。また、従来の集中型電力システムから、各負荷の近くに遮断器を配置する「分散型電力システム」への移行も進むでしょう。これにより、配線の簡素化と軽量化、そして故障箇所の特定と隔離の迅速化が期待されます。さらに、遮断器の状態を常時監視し、トリップ履歴や動作データを分析することで、故障の予兆を検知し、計画的な部品交換を可能にする「予測保全」の技術も発展していくと考えられます。電子式遮断器のネットワーク接続に伴うサイバーセキュリティリスクへの対応も、今後の重要な課題となるでしょう。新素材や新技術の導入により、より小型・軽量で高性能な遮断器の開発が進み、航空機の安全性、効率性、そして環境性能の向上に貢献し続けることが期待されます。