高機能ポリマー市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

特殊ポリマー市場レポートは、タイプ別(特殊エラストマー、特殊複合材料、特殊熱可塑性プラスチック、特殊熱硬化性プラスチック、その他)、エンドユーザー産業別(自動車・輸送、消費財、建築・建設、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊ポリマー市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、特殊ポリマー市場の現状と将来予測について詳細に分析したものです。市場はタイプ別(特殊エラストマー、特殊複合材料、特殊熱可塑性プラスチック、特殊熱硬化性プラスチック、その他)、エンドユーザー産業別(自動車・輸送、消費財、建築・建設など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化され、市場予測は金額(米ドル)で提供されています。

市場規模と予測

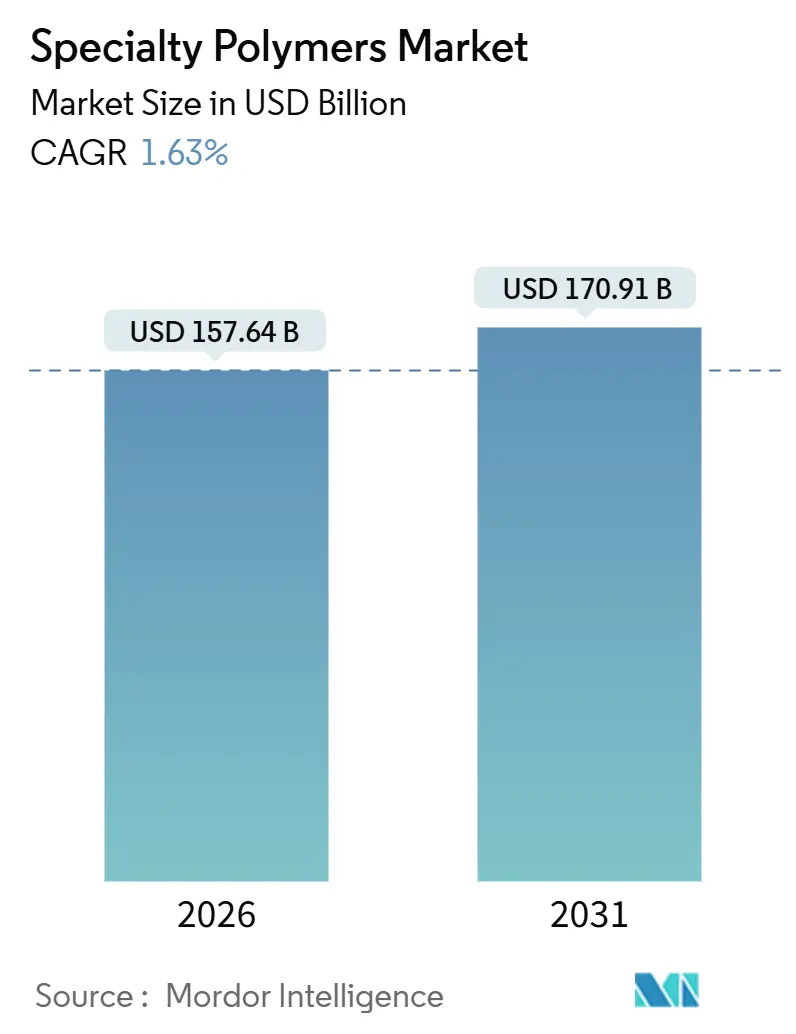

特殊ポリマー市場は、2026年には1,576億4,000万米ドルと推定され、2031年には1,709億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は1.63%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析の概要

特殊ポリマーの需要は、材料クラスによって異なる傾向を示しています。特殊熱可塑性プラスチックは、自動車のエンジンルームシステムや半導体製造装置においてその地位を維持しています。一方、炭素繊維複合材料は、次世代航空機プログラムや大規模な洋上風力発電設備の導入を背景に、成長を加速させています。

エンドユーザー産業の動向も多様です。自動車分野が最大の収益基盤を維持している一方で、ヘルスケア分野は最も急速な拡大を遂げています。これは、生体適合性グレードのポリマーが、埋め込み型医療機器や薬剤送達デバイスにより深く浸透しているためです。

地域別に見ると、アジア太平洋地域が世界の消費量の約半分を占めており、中国の電気自動車(EV)バッテリーの成長やインドの医薬品製造の高度化がこれを牽引しています。北米と欧州では、化学リサイクルやバイオベース原料を重視する循環経済の推進が市場の方向性を決定しています。

競争環境は依然として激しく、地域に特化した企業が収益性の高いニッチ市場を開拓する一方で、グローバルな大手企業は、バッテリーやエレクトロニクスサプライチェーンに関連する設備増強や研究開発投資によって市場シェアを維持しようとしています。

主要なレポートのポイント

* 特殊熱可塑性プラスチックは、2025年に収益シェアの38.46%を占め、特殊複合材料は2031年までに6.28%のCAGRで拡大すると予測されています。

* 自動車・輸送分野は、2025年に特殊ポリマー市場シェアの29.38%を占めましたが、ヘルスケア分野は2031年までに6.41%のCAGRで成長すると見込まれています。

* アジア太平洋地域は、2025年に世界の需要の45.27%を占め、予測期間中に5.94%のCAGRで成長すると予測されています。

世界の特殊ポリマー市場のトレンドと洞察(推進要因)

1. 自動車および航空宇宙分野における軽量化需要(CAGRへの影響:+2.1%)

より厳格な燃費および排出ガス規制により、自動車メーカーや航空機OEMは、鋼鉄やアルミニウムを構造用炭素繊維複合材料やガラス繊維強化熱可塑性プラスチックに置き換えることで、重量を30~50%削減しつつ、衝突性能を維持するよう促されています。例えば、ボーイング787ドリームライナーは、複合材料を多用することで、アルミニウム製の先行機と比較して燃料消費量を20%削減しています。EVバッテリーパックでは、400マイルの航続距離を達成し、UL 94 V-0規格を満たすために、難燃性ポリカーボネートやポリアミド6,6への依存度が高まっています。米国エネルギー省は2025年に、炭素繊維のコストを1kgあたり10米ドル以下に削減するため、2億米ドルを投じました。これは、量産車への普及に不可欠な閾値と見なされています。

2. 建設およびエレクトロニクス用途の拡大(CAGRへの影響:+1.8%)

400℃以上のガラス転移温度を持つポリイミドフィルムは、5G基地局の回路基板においてエポキシ積層板に代わり、28GHz周波数での信号完全性を保護しています。中国は2025年末までに360万以上の5G基地局を設置し、低損失液晶ポリマーやフッ素ポリマーへの持続的な需要を生み出しています。建設分野では、1インチあたりR-6.5の断熱性能を持つスプレーポリウレタンフォーム断熱材が、改訂された国際省エネルギー建築基準で義務付けられ、建物のエネルギー負荷を最大40%削減しています。ドイツは2025年に、高性能ポリマー断熱材を用いた商業施設の改修に15億ユーロを計上しました。

3. 豊富なガス系原料(CAGRへの影響:+0.9%)

サウジアラムコ社のジュバイルにある年間150万トンのエタンクラッカーは、エチレンやプロピレンなどの基礎化学品を供給し、ポリマー生産のコスト競争力を高めています。米国では、シェールガス革命によりエタン供給が豊富になり、エチレン生産コストがナフサベースの生産に比べて大幅に削減されています。これにより、ポリエチレンやポリプロピレンなどの汎用ポリマーの生産が拡大し、世界市場での供給量が増加しています。カタールは2026年までに、年間200万トンのエチレンを生産する新たなクラッカーを稼働させ、アジア市場への供給を強化する計画です。

4. リサイクル技術の進歩(CAGRへの影響:+0.7%)

化学的リサイクル技術は、混合プラスチック廃棄物からモノマーを回収し、バージン品質のポリマーを生産することを可能にしています。BASFは2024年に、熱分解油から製造されたリサイクルポリアミドを自動車部品に導入しました。これにより、プラスチック廃棄物の循環利用が促進され、新たなポリマー生産における化石資源への依存度が低減されます。欧州連合は2025年までに、プラスチック包装材のリサイクル率を50%に引き上げる目標を設定しており、これによりリサイクルポリマーの需要が大幅に増加すると予想されます。

5. バイオベースポリマーの台頭(CAGRへの影響:+0.5%)

植物由来の原料から製造されるバイオベースポリマーは、持続可能性への関心の高まりとともに注目を集めています。コカ・コーラ社は2025年までに、すべてのPETボトルを100%植物由来の素材に切り替えることを目指しており、これによりバイオPETの需要が急増しています。また、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などの生分解性ポリマーは、使い捨てプラスチックの代替品として、包装、農業、医療分野での応用が拡大しています。タイは2026年に、年間7万5千トンのPLA生産能力を持つ新工場を稼働させ、アジア太平洋地域におけるバイオポリマーの供給拠点としての地位を確立する予定です。

これらの要因は、ポリマー市場全体の成長を加速させ、特に高性能ポリマーや持続可能なポリマーの需要を押し上げるでしょう。

本レポートは、高機能ポリマー(HPP)であるスペシャリティポリマー市場に関する詳細な分析を提供しています。スペシャリティポリマーは、プラスチック、流体、膜、スマートハイドロゲル、エラストマーなどを含み、自動車、航空宇宙、スマートデバイスといった産業において、複雑なエンジニアリング要件に対応する上で不可欠な素材です。これらは、高温、高圧、腐食性環境といった極限条件下でも性能を維持できるという特徴を持っています。

市場は、タイプ別、最終用途産業別、地域別に細分化されており、収益(USD)に基づいて市場規模と予測が算出されています。タイプ別では、スペシャリティエラストマー、スペシャリティコンポジット、スペシャリティ熱可塑性樹脂、スペシャリティ熱硬化性樹脂、その他のタイプが含まれます。最終用途産業別では、自動車・輸送、消費財、建築・建設、コーティング・接着剤・シーラント、電気・電子、ヘルスケアなどが分析対象です。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域における16カ国がカバーされています。

スペシャリティポリマー市場は、2026年には1,576億4,000万米ドルの価値に達すると予測されています。特にアジア太平洋地域は、2031年まで年平均成長率(CAGR)5.94%で需要が拡大すると見込まれています。素材タイプ別では、炭素繊維強化スペシャリティコンポジットがCAGR 6.28%で最も急速に成長すると予測されています。最終用途産業では、生体適合性ポリマーが埋め込み型医療機器や薬剤送達デバイスに利用されることで、ヘルスケア分野がCAGR 6.41%と最も高い成長率を示すとされています。

市場成長の主要な推進要因としては、自動車および航空宇宙分野における軽量化需要の増加、建設およびエレクトロニクス用途の拡大、豊富なガスベースの原料供給、3Dプリント可能な特殊ポリマーフィラメントの採用増加、ペロブスカイト太陽電池封止フィルムの需要急増が挙げられます。

一方で、市場の成長を阻害する要因も存在します。最も大きな脅威は、原料価格の変動であり、原油価格が1バレルあたり10ドル上昇するごとに、営業利益率が最大150ベーシスポイント圧縮される可能性があります。その他、技術の急速な代替サイクルや、生分解性素材への移行義務が従来のグレードに与える影響も課題となっています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア/ランキング分析、および3M、BASF SE、Evonik Industries AG、Solvayなどの主要企業の詳細なプロファイルも提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれます。また、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および航空宇宙における軽量化の需要

- 4.2.2 建設およびエレクトロニクス用途の拡大

- 4.2.3 豊富なガスベースの原料

- 4.2.4 3Dプリント可能な特殊ポリマーフィラメントの採用

- 4.2.5 ペロブスカイト太陽電池封止フィルムのブーム

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 技術の急速な代替サイクル

- 4.3.3 生分解性義務による従来グレードへの影響

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 特殊エラストマー

- 5.1.2 特殊複合材料

- 5.1.3 特殊熱可塑性プラスチック

- 5.1.4 特殊熱硬化性プラスチック

- 5.1.5 その他の種類

- 5.2 エンドユーザー産業別

- 5.2.1 自動車および輸送

- 5.2.2 消費財

- 5.2.3 建築および建設

- 5.2.4 コーティング、接着剤、シーラント

- 5.2.5 電気および電子

- 5.2.6 ヘルスケア

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Ashland Inc.

- 6.4.4 Associated Industries Inc.

- 6.4.5 BASF SE

- 6.4.6 Braskem

- 6.4.7 Chemtura Corporation

- 6.4.8 Covestro

- 6.4.9 Croda International PLC

- 6.4.10 Elantas GmbH

- 6.4.11 Endurance Technologies Limited

- 6.4.12 Evonik Industries AG

- 6.4.13 Hexion Inc.

- 6.4.14 Huntsman Corp.

- 6.4.15 Koninklijke DSM NV

- 6.4.16 PolyOne

- 6.4.17 S&E Specialty Polymers LLC

- 6.4.18 Solvay

- 6.4.19 Speciality Polymers Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高機能ポリマーは、従来の汎用プラスチックや一部のエンジニアリングプラスチックと比較して、極めて優れた耐熱性、機械的強度、耐薬品性、電気特性などを有する高性能な高分子材料の総称でございます。これらの材料は、過酷な環境下での使用に耐えうる特性を持つため、一般的な材料では対応できない高度な要求が求められる分野で不可欠な存在となっております。例えば、高温、高圧、腐食性化学物質、高応力といった極限状態においても安定した性能を発揮することが可能であり、製品の長寿命化、軽量化、高性能化に大きく貢献しています。その特性は、分子構造の設計や重合方法、さらには複合化技術によって高度に制御されており、特定の用途に最適化された多様な種類が存在いたします。

高機能ポリマーの種類は多岐にわたりますが、代表的なものとして、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンスルフィド(PPS)、ポリイミド(PI)、ポリテトラフルオロエチレン(PTFE)、液晶ポリマー(LCP)、ポリスルホン(PSU)などが挙げられます。PEEKは、非常に高い耐熱性、耐薬品性、機械的強度、耐摩耗性を兼ね備え、航空宇宙分野や医療分野で広く利用されております。PPSは、優れた耐熱性、耐薬品性、難燃性、寸法安定性を持つことから、自動車の電装部品や産業機械の部品に多用されています。PIは、極めて高い耐熱性と電気絶縁性、機械的強度を誇り、フレキシブルプリント基板や宇宙航空機の部品に不可欠な材料です。PTFEは、卓越した耐薬品性、非粘着性、低摩擦性から、ガスケット、シール材、調理器具のコーティングなどに用いられます。LCPは、高強度、高弾性率、優れた流動性を持ち、精密電子部品やコネクタの小型化に貢献しています。また、PSUやその派生であるPES、PPSUなどは、透明性、耐熱性、耐加水分解性に優れ、医療機器や食品容器、航空機内装材などに利用されております。これらの高機能ポリマーは、それぞれが独自の特性プロファイルの組み合わせを持ち、特定のアプリケーションの要求を満たすために選択されます。

これらの高機能ポリマーは、その優れた特性から幅広い産業分野で活用されております。自動車産業では、エンジン周辺部品、電装部品、燃料系部品、構造部品などに採用され、車両の軽量化、燃費向上、電動化への対応に貢献しています。航空宇宙産業においては、機体構造材、内装材、エンジン部品などに使用され、軽量化による燃費改善や安全性向上に寄与しています。エレクトロニクス分野では、コネクタ、スイッチ、半導体製造装置部品、プリント基板材料、絶縁材料として、小型化、高密度化、高信頼性化を支えています。医療分野では、生体適合性や滅菌耐性が求められる手術器具、インプラント、診断装置部品などに利用され、患者のQOL向上に貢献しています。さらに、産業機械、化学プラント、エネルギー分野(燃料電池、バッテリー部品など)においても、過酷な環境下での信頼性向上やメンテナンスフリー化を実現するために不可欠な材料となっております。

高機能ポリマーの性能を最大限に引き出し、多様な用途に対応するためには、関連する技術の発展が不可欠です。その一つが、コンパウンディング技術です。ガラス繊維や炭素繊維などの強化材、難燃剤、安定剤、導電性フィラーなどを高機能ポリマーに配合することで、機械的強度、耐熱性、導電性、難燃性といった特性をさらに向上させることが可能になります。また、射出成形、押出成形、切削加工といった従来の成形加工技術に加え、近年では3Dプリンティング(積層造形)技術の進化により、複雑な形状の部品を迅速かつ高精度に製造できるようになり、試作開発から少量多品種生産まで、高機能ポリマーの適用範囲を広げています。さらに、表面改質技術も重要であり、プラズマ処理やコーティングによって、耐摩耗性、摺動性、生体適合性などを付与し、材料の機能性を高めています。これらの技術は、高機能ポリマーが持つ潜在能力を引き出し、新たな価値を創造するための基盤となっています。

市場背景としては、世界的な環境規制の強化、エネルギー効率の向上、製品の高性能化・小型化への要求の高まりが、高機能ポリマーの需要を牽引しています。特に、自動車のEV化や自動運転技術の進展、5G通信に代表される情報通信技術の高度化、医療機器の進化などが、高機能ポリマーの新たな市場を創出しています。アジア太平洋地域、特に中国やインドにおける経済成長と産業の発展も、高機能ポリマー市場の拡大に大きく寄与しています。主要な化学メーカーや素材メーカーが、研究開発に注力し、より高性能でコスト効率の高い製品を市場に投入することで、競争が激化している状況です。また、サプライチェーンの安定性や原材料価格の変動も、市場動向に影響を与える重要な要因となっています。

将来展望として、高機能ポリマーは今後もその重要性を増していくと考えられます。研究開発は、さらに高い耐熱性や機械的強度、多機能性を併せ持つ新素材の開発へと向かっています。例えば、自己修復機能を持つポリマーや、センサー機能を内包したスマートポリマー、さらには極限環境下での使用に耐えうる超高機能ポリマーの開発が進められています。また、持続可能性への意識の高まりから、バイオマス由来の高機能ポリマーや、リサイクル性の高い高機能ポリマーの開発、ケミカルリサイクル技術の確立が喫緊の課題となっており、循環型社会の実現に向けた取り組みが加速しています。3Dプリンティング技術との融合は、カスタマイズされた部品のオンデマンド生産を可能にし、医療分野での個別化医療や、航空宇宙分野での軽量構造部品の製造に革新をもたらすでしょう。量子コンピューティングや次世代エネルギー技術など、新たなフロンティア分野での応用も期待されており、高機能ポリマーは未来の技術革新を支える基幹材料として、その進化を続けていくことでしょう。