世界の発電所用ウラン市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

世界の原子力発電所ウラン市場は、地域別(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

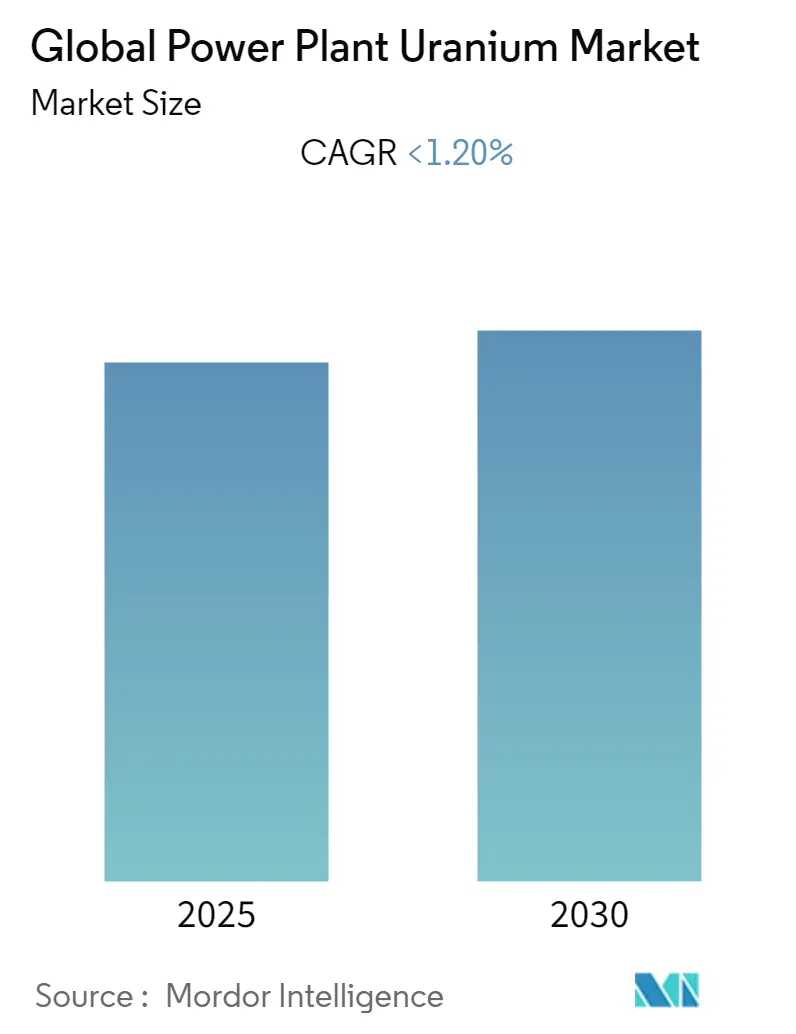

モルドール・インテリジェンスの調査レポート「発電所用ウランの世界市場規模とシェア分析:成長トレンドと予測(2025年~2030年)」によると、世界の発電所用ウラン市場は、予測期間中に1.2%未満の年平均成長率(CAGR)で推移すると予想されています。本調査は2020年から2030年を対象期間とし、2024年を基準年、2025年から2030年を予測期間としています。地域別では、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米に区分されています。市場は中程度の集中度を示しており、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場となる見込みです。

この市場の成長は、主に中国やインドなどの国々が掲げる野心的な原子力エネルギー目標によって牽引されると予想されています。しかし、再生可能エネルギー技術の採用が拡大していることが、市場成長の抑制要因となる可能性が高いとされています。

主要な市場トレンドと洞察

1. 再生可能エネルギーによる市場成長の抑制

世界的に再生可能エネルギーの開発が急速に進展しており、これが原子力発電に影響を与えています。1990年から2020年の期間において、原子力発電の設備容量が年平均3.05%の成長率であったのに対し、再生可能エネルギーは15.25%という大幅な成長を遂げました。再生可能エネルギーの設備容量は、2010年の1.22テラワット(TW)から2021年には約3.06TWに増加しています。

英国の「ホーンジー・プロジェクト2」や「トリトン・ノール」、中国の「ウランチャブ風力発電所」など、大規模な再生可能エネルギープロジェクトが今後も増加する見込みです。再生可能エネルギー技術は、複雑で大規模な集中型原子力発電所に比べて、シンプルで分散型の技術であるため、迅速に導入できるという利点があります。

さらに、世界各国の政府は、ネットメータリング制度、税制優遇措置、再生可能エネルギー事業への補助金など、再生可能エネルギーの導入と利用を大規模に促進するための様々な政策や制度を採用しています。これらの要因により、再生可能エネルギー技術の採用が拡大するにつれて、原子力エネルギー産業は困難な状況に直面し、調査期間中のウラン需要が減少する可能性があります。

2. アジア太平洋地域が重要な市場に

アジア太平洋地域は、電力発電容量、特に原子力発電が著しく成長している新興地域の一つです。アジア全体では、約135~140基の原子力発電炉が稼働しており、30~35基が建設中、さらに50~60基が計画段階にあります。

* 中国: 中国の原子力部門は、2018年から2027年の間に年間平均10.3%の堅調なペースで拡大し、設備容量は95ギガワット(GW)を超えると予想されています。これは、国のベースロード発電の脱炭素化と、技術輸出のための原子力専門知識の蓄積という目標に沿ったものです。中国は2027年までに、設備容量で米国にわずかに及ばないものの、世界第2位の原子力市場になると予測されています。福島原発事故後、中国の原子力政策は確かに抑制されたものの、原子力への野心という点では依然として世界の最前線に立っています。2022年2月現在、中国には約53基の稼働中の原子炉、19基の建設中の原子炉、34基の計画中の原子炉があります。

* インド: インド政府は、大規模なインフラ開発プログラムの一環として、原子力発電容量の拡大にコミットしています。2022年2月現在、インドには8基の建設中の原子炉と12基の計画中の原子炉があります。

アジア全体では、約35基の建設中の原子炉と50基の計画中の原子炉があり、これらが予測期間中の市場を牽引すると考えられます。

競争環境

世界の発電所用ウラン市場は中程度の集中度を示しています。主要企業には、NAC Kazatomprom JSC、Orano SA、Uranium One Inc、China General Nuclear Power Group (CGN)、Navoi Mining and Metallurgy Combinatなどが挙げられます。

最近の業界動向

* 2022年3月、インドは2022-23会計年度に約100トンの天然ウランと133ユニットの燃料集合体を輸入すると発表しました。これらのウランは、カナダ、カザフスタン、ロシア、ウズベキスタンから輸入される予定です。

* 2022年4月、インドの原子力エネルギー担当国務大臣は、インド国産の700MW加圧重水炉10基の建設を承認しました。

本レポートは、世界の発電所向けウラン市場に関する包括的かつ詳細な分析を提供することを目的としています。調査の範囲、市場の定義、および調査の前提条件が明確に設定されており、市場の全体像を把握するための基盤を築いています。エグゼクティブサマリーでは、本調査で得られた主要な洞察と結論が簡潔にまとめられており、読者が市場の現状と将来の展望を迅速に理解できるようになっています。

調査方法論のセクションでは、本レポートの分析を支える厳密なアプローチとデータ収集手法が説明されています。市場概要では、まず世界のウラン市場の導入が行われ、2027年までの市場規模と需要が「千トン」単位で詳細に提示されています。これに加えて、市場に影響を与える最近のトレンドと動向、各国の政府政策と規制環境が深く掘り下げられています。

市場ダイナミクスについては、市場の成長を促進する「推進要因」と、成長を抑制する可能性のある「阻害要因」の両面から分析が行われています。さらに、サプライチェーン分析を通じて、ウランの採掘から発電所への供給に至るまでのプロセスが明らかにされています。ポーターのファイブフォース分析では、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、そして既存企業間の競争の激しさという5つの視点から、市場の競争構造が詳細に評価されています。

市場は地理的にセグメント化されており、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米の各地域における市場の特性と動向が分析されています。特に、2025年には北米地域が世界の発電所向けウラン市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間である2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると見込まれており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

競争環境のセクションでは、市場をリードする主要企業間の戦略的な動きが詳細に報告されています。これには、合併・買収、合弁事業、コラボレーション、および各種協定が含まれます。また、主要企業が市場での地位を強化するために採用している具体的な戦略が分析されています。NAC Kazatomprom JSC、Orano SA、Uranium One Inc、China General Nuclear Power Group (CGN)、Navoi Mining and Metallurgy Combinatといった主要な市場プレイヤーを含む、合計10社以上の企業プロファイルが提供されており、各社の事業内容、強み、市場戦略が紹介されています。

本レポートは、市場における新たな機会と将来のトレンドについても考察しており、関係者が戦略的な意思決定を行う上で貴重な情報を提供します。

主要な調査結果として、世界の発電所向けウラン市場は、予測期間(2025-2030年)中に1.2%未満の年平均成長率(CAGR)で成長すると予測されています。本レポートは、2020年、2021年、2022年、2023年、2024年の過去の市場規模データを提供するとともに、2025年、2026年、2027年、2028年、2029年、2030年の市場規模を予測しています。この情報は、2025年4月17日に最終更新されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2027年までの世界のウラン市場規模と需要(千トン単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 抑制要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 地域別市場セグメンテーション

- 5.1 北米

- 5.2 アジア太平洋

- 5.3 ヨーロッパ

- 5.4 中東およびアフリカ

- 5.5 南米

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 NACカザトムプロムJSC

- 6.3.2 オラノSA

- 6.3.3 ウラニウム・ワン・インク

- 6.3.4 中国広核集団(CGN)

- 6.3.5 ナヴォイ鉱業冶金コンビナート

- 6.3.6 中国核工業集団公司

- 6.3.7 BHPグループLtd

- 6.3.8 カメコ・コーポレーション

- 6.3.9 ARMZウラン・ホールディング社

- 6.3.10 ジェネラル・アトミックス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

世界の発電所用ウランは、原子力発電の燃料として不可欠な資源であり、その安定供給は世界のエネルギー安全保障において極めて重要な意味を持っています。ここでは、その定義から将来展望まで、包括的に解説いたします。

まず、発電所用ウランの定義についてです。ウランは、天然に存在する最も重い元素の一つであり、放射性を持つ金属です。特に、ウラン235(U-235)は核分裂を起こしやすい性質を持つため、原子力発電の燃料として利用されます。発電所用ウランとは、このU-235の濃度を調整し、原子炉で効率的に核分裂反応を起こせるように加工されたウラン燃料を指します。天然ウランのU-235の割合は約0.7%ですが、軽水炉などの一般的な原子力発電所では、通常3%から5%程度に濃縮された低濃縮ウラン(LEU)が使用されます。

次に、ウランの種類についてご説明します。主な種類としては、まず「天然ウラン」があります。これは、鉱山から採掘されたままのウランで、U-235が約0.7%、残りのほとんどがU-238で構成されています。次に、原子力発電の主流である軽水炉で使用される「濃縮ウラン」です。これは、天然ウランからU-235の割合を高めたもので、前述の低濃縮ウランがこれに該当します。また、濃縮過程でU-235の割合が天然ウランよりも低くなったものが「劣化ウラン」と呼ばれ、主に放射線遮蔽材や重りなどに利用されます。さらに、使用済み核燃料を再処理することで回収されるウランやプルトニウムを混合して作られる「MOX燃料」も、一部の原子力発電所で利用されています。

発電所用ウランの用途は、主に原子力発電における核燃料としての利用です。原子炉内でウラン燃料が核分裂反応を起こす際に発生する莫大な熱エネルギーを利用して水を沸騰させ、その蒸気でタービンを回して発電します。このプロセスは、二酸化炭素を排出しないクリーンな発電方法として、地球温暖化対策の観点からも注目されています。燃料は、ウランペレットを燃料棒に封入し、さらにそれらを束ねて燃料集合体として原子炉に装荷されます。

関連技術は多岐にわたります。まず「採掘」では、ウラン鉱石を地下や露天掘りで採掘するほか、地下水に溶かして回収するISR(In-Situ Recovery)法も普及しています。採掘された鉱石は「精錬・転換」プロセスを経て、イエローケーキと呼ばれるウラン精鉱となり、さらに六フッ化ウラン(UF6)へと転換されます。次に「濃縮」です。UF6を気体として遠心分離機にかけることで、U-235の濃度を高めます。現在では遠心分離法が主流です。濃縮されたウランは「燃料加工」施設で、セラミック状のペレットに加工され、ジルコニウム合金製の被覆管に封入されて燃料棒となり、最終的に燃料集合体として完成します。使用済み核燃料については、「再処理」技術があります。これは、使用済み核燃料から未燃焼のウランやプルトニウムを化学的に分離・回収し、再び燃料として利用するもので、資源の有効活用と放射性廃棄物の減容化に寄与します。しかし、再処理は技術的・経済的課題も大きく、実施している国は限られています。最後に「放射性廃棄物管理」は、使用済み核燃料や再処理で発生する高レベル放射性廃棄物を安全に処分するための技術であり、地層処分などが研究・開発されています。

市場背景を見ると、世界の発電所用ウラン市場は、供給側と需要側のバランス、地政学的要因、そして価格変動によって大きく左右されます。供給面では、カザフスタン、カナダ、オーストラリアが世界のウラン生産の大部分を占める主要産出国です。その他、ナミビア、ニジェール、ロシアなども重要な供給国です。需要面では、世界の原子力発電所の稼働状況や新規建設、廃炉の動向が影響します。福島第一原子力発電所事故以降、一時的に需要が低迷しましたが、近年は脱炭素化の流れの中で原子力発電が見直され、需要が回復傾向にあります。主要な市場プレイヤーとしては、カザフスタンのカザトムプロム、カナダのCameco、フランスのOranoなどが挙げられます。ウラン価格は、スポット市場と長期契約市場があり、過去には投機的な動きや地政学的なイベントによって大きく変動してきました。特に、ロシア・ウクライナ情勢は、ウランのサプライチェーンに大きな影響を与え、供給不安から価格上昇を招く要因となっています。

将来展望としては、世界の発電所用ウランは、地球温暖化対策とエネルギー安全保障の両面から、その重要性が再認識されています。多くの国が2050年までのカーボンニュートラル達成を目指す中で、原子力発電は安定したベースロード電源として、また二酸化炭素を排出しない電源として、その役割を拡大する可能性があります。小型モジュール炉(SMR)や高速炉、高温ガス炉といった「新型炉」の開発も進んでおり、これらは燃料の利用効率の向上や、より安全な運転、さらには使用済み核燃料の発生量削減に貢献すると期待されています。しかし、課題も山積しています。放射性廃棄物の最終処分問題、核不拡散体制の維持、原子力発電所の安全性に対する社会受容性の確保は、引き続き重要な課題です。また、ウラン資源の持続可能性や、燃料サイクルの確立に向けた国際協力も不可欠です。これらの課題を克服し、安全かつ持続可能な形で原子力エネルギーを利用していくためには、技術開発だけでなく、政策、経済、社会のあらゆる側面からの取り組みが求められています。世界の発電所用ウランは、今後も世界のエネルギーミックスにおいて重要な位置を占め続けるでしょう。