データベースアクティビティモニタリング(DAM)市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

データベースアクティビティモニタリング(DAM)市場レポートは、コンポーネント(ソフトウェア[エージェントベースモニタリング、エージェントレスモニタリング]、サービス[プロフェッショナルサービス、マネージドサービス])、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(中小企業、大企業)、データベースタイプ、エンドユーザー産業、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

データベースアクティビティ監視(DAM)市場の概要

本レポートは、データベースアクティビティ監視(DAM)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(中小企業、大企業)、データベースタイプ、エンドユーザー産業、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

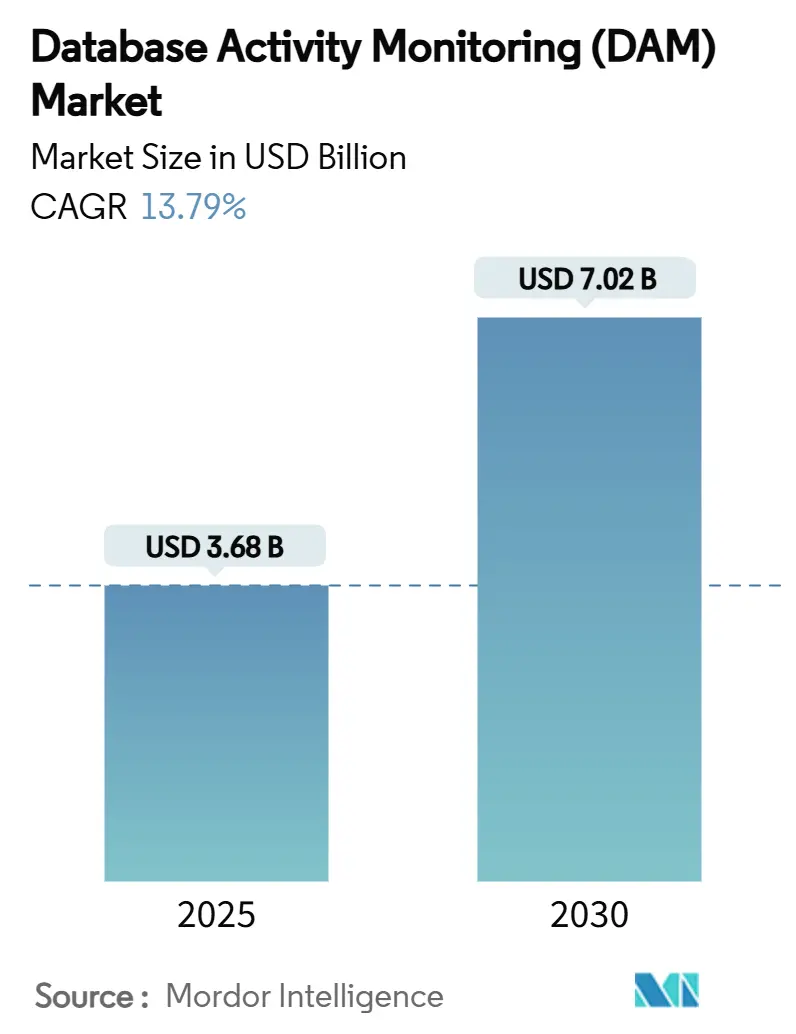

データベースアクティビティ監視(DAM)市場は、2025年に36.8億米ドルに達し、2030年には70.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.79%に上ると見込まれています。この成長は、企業のデジタル化の進展、プライバシー規制の強化、データ保護に対する経営層の責任増大によって支えられています。GDPRやHIPAAセキュリティ規則の更新による高額な罰金は、コンプライアンス違反のコストを浮き彫りにし、リアルタイムのデータベーステレメトリの導入を促進しています。同時に、マルチクラウドの採用、AI駆動型分析、エージェントレスな収集方法が、高度な監視技術の対象範囲を広げています。複数の数十億ドル規模の買収に代表されるベンダー統合は、人材不足やパフォーマンスオーバーヘッドの懸念を解消する統合されたデータ中心のセキュリティプラットフォームへの戦略的な投資を示しています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアは2024年のDAM市場シェアの48.0%を占めましたが、マネージドサービスは2030年までに14.8%のCAGRで加速すると予測されています。

* 展開モード別: オンプレミス展開は2024年の収益の63.5%を維持しましたが、マルチクラウドアーキテクチャの進展に伴い、クラウドベースソリューションは17.5%のCAGRで拡大しています。

* 組織規模別: 大企業は2024年の支出の58.0%を占めましたが、中小企業は2030年までに15.2%のCAGRで成長すると予測されています。

* データベースタイプ別: リレーショナルデータベースは2024年の需要の46.0%を占めましたが、クラウドネイティブデータベースは2030年までに16.5%のCAGRで増加すると予測されています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)は2024年の収益の28.2%を占めましたが、小売およびEコマースは、決済詐欺のリスク増大により、最も速い13.0%のCAGRを記録すると予想されています。

* 地域別: 北米は2024年の支出の38.4%を占めましたが、アジア太平洋地域はサイバー攻撃の増加により12.4%のCAGRで上昇すると予測されています。

市場のトレンドと洞察:推進要因

* データ主権に関する罰金の増加: 2024年には欧州の規制当局がGDPR違反に対して12億ユーロの罰金を科し、経営層がデータ保護を重視するようになりました。LinkedInやMetaに対する高額な罰金は、その経済的影響を示しています。リアルタイム監視は、暗号化状況やユーザーアクセス経路を証明し、このリスクを軽減します。更新されたHIPAAセキュリティ規則は、2025年3月から電子保護医療情報に対する多要素認証と暗号化を義務付け、米国の医療提供者に継続的なデータベースガバナンスの拡大を促しています。

* マルチクラウドワークロードへの移行: リレーショナルデータベースのライセンスの複雑さは、クラウド移行コストを最大50%増加させる可能性があり、企業は価格管理とパフォーマンスの柔軟性のために複数のプロバイダーに分散しています。アジア太平洋地域のデータセンターのフットプリントは、2024年下半期に稼働容量12,206MW、開発中14,338MWに達し、さらなるワークロードシフトの基盤を提供しています。Azureサービスは2024年度第4四半期に30%の収益成長を記録し、持続的な勢いを示しています。Azure、AWS、Google Cloud、コロケーション施設にまたがる異種環境では、特権アクセスとクエリ活動の単一ビューが必要です。SQL、NoSQL、オブジェクトストレージ全体でテレメトリを正規化する監視スイートは、現在、企業のRFPリストで上位にランクされています。

* AI駆動型内部脅威検出: 侵害の60%は内部者の行動に起因しており、従来のルールベースのツールでは見逃されることがよくありました。最新のプラットフォームは、ユーザー行動分析、自然言語処理、異常スコアリングを組み合わせて、特権の悪用を数日ではなく数分で検出します。大規模言語モデルは、関連する指標を自動的に収集し、調査プレイブックを生成することで、平均復旧時間を短縮することが研究で示されています。金融機関は、生成AIがリスクとコンプライアンスに中程度から高い影響を与えると予測しており、豊富で低遅延のログを脅威ハンティングアルゴリズムに供給するデータベースの需要をさらに裏付けています。

* 公共部門におけるゼロトラストの義務化: 米国の大統領令14144は、連邦システム全体でフィッシング耐性のある認証と継続的な実施を義務付けており、ゼロトラストのベースラインへの移行を加速させています。国防総省は、管理された非機密情報をホストするあらゆる環境に対して、SIEM統合を備えたデータベースモニターを規定しています。同様のフレームワークがEUやアジア太平洋地域でも登場しています。請負業者が連邦政府の管理に準拠するにつれて、ゼロトラスト要件はサプライヤーにも波及し、重要なインフラストラクチャおよび防衛エコシステム全体でデータベースアクティビティ監視市場を拡大しています。

市場のトレンドと洞察:抑制要因

* リアルタイムワークロードにおけるパフォーマンスオーバーヘッド: 金融取引所はレイテンシをマイクロ秒単位で測定します。従来のエージェントコレクターはスループットを低下させるため、企業はパケットスニッフィングや、ほぼゼロの遅延を追加するネイティブクラウドサービスを好みます。Microsoftがマネージドウォッチャーを導入したことで、サイドカーインスタンスの必要性がなくなり、運用上の負担が軽減されました。ベンダーは、GPU支援分析や、ログ記録前にクエリの重要度をランク付けするAIエージェントに投資し、オーバーヘッドをさらに抑制しています。

* DAMセキュリティスペシャリストの不足: 世界のサイバーセキュリティ人材の不足は476万人に達しており、データベースに特化した専門知識は特に不足しています。特に中小企業では、導入の遅延や設定ミスが発生しています。マネージドサービスプロバイダーがこの空白を埋めており、その14.8%のCAGRの軌道を説明しています。トレーニングプログラムやローコードポリシービルダーも、スキル要件を下げるために登場しています。

* 異種データベース環境: 企業が複数のクラウドプロバイダーを利用するマルチクラウド展開では、異なるデータベース環境の管理が複雑になります。

* 誤検知疲労: すべての展開シナリオにおいて、誤検知の多さがセキュリティチームの疲労につながり、重要なアラートの見落としにつながる可能性があります。

セグメント分析

* コンポーネント別:マネージドサービスが勢いを増す

マネージドサービスは最も速い14.8%のCAGRを記録し、DAM市場における人材不足の多くを解消する方向にあります。ソフトウェアは2024年に52.0%の収益を上げましたが、エージェントレス設計とAI主導の分析が機能の期待を再形成しています。TrustwaveとCybereasonのような戦略的合併は、脅威検出の深さとグローバルな配信センターを組み合わせ、内部リソースが不足している組織にサービスを提供しています。柔軟なサブスクリプション条件は、運用予算と整合し、迅速なワークロードシフトに対応します。コスト予測可能性と共有されたベストプラクティスライブラリは、企業が継続的なチューニングとルール更新を外部委託することを奨励しています。同時に、データ主権規則がクラウドロギングを制限するハイブリッド展開では、プロフェッショナルサービスが初期のアーキテクチャ作業に不可欠なままです。これらのサービスは、展開速度とコンプライアンス保証を強化し、DAM市場全体を強化しています。

* 展開モード別:クラウドへの移行が加速

クラウドベースソリューションは17.5%のCAGRで進展しており、2024年にオンプレミス設置が依然として保持していた63.5%のシェアに挑戦しています。アジア太平洋地域でのデータセンターの急速な構築は、地域の可用性ゾーンを拡大し、レイテンシを低減し、規制対象産業がティア2およびティア3のワークロードをオフプレミスに移行することを奨励しています。2024年のSnowflake事件のように5億件の記録が漏洩した高プロファイルの侵害は、共有責任モデルにおける監視ギャップを浮き彫りにし、永続的な可視性への需要を促進しています。ハイブリッドアプローチは、機密データセットとレガシーアプリケーションを扱う組織にサービスを提供します。ベンダーは、ローカルハードウェア、プライベートクラウド、パブリッククラウドPaaSオファリングからの監査証跡を統合する統一ダッシュボードで対応しています。この収束は、ツール乱立を抑制し、クロス環境監視のためのDAM市場規模の拡大をサポートしています。

* 組織規模別:中小企業の採用が拡大

大企業は依然として支出の58.0%を占めていますが、中小企業は堅調な15.2%のCAGRで拡大すると予測されています。クラウドSaaSの提供は、参入コストを低減し、インフラストラクチャの複雑さを隠し、中小企業がエンタープライズグレードの機能を利用できるようにします。大企業からのサプライチェーンセキュリティ要件は、小規模ベンダーにデータアクセス衛生を文書化するようさらに促しています。AI駆動型プレイブック、自動チューニングポリシー、マネージド検出サブスクリプションは、専任のセキュリティアナリストなしで継続的なコンプライアンスを可能にします。この民主化は、DAM市場をさらに拡大しています。

* データベースタイプ別:クラウドネイティブプラットフォームが優先順位を再定義

リレーショナルエンジンは2024年に46.0%のシェアで収益リーダーを維持しましたが、AIと分析のために構築されたクラウドネイティブストアは16.5%のCAGRで成長しています。MongoDBのQueryable Encryptionや36%高速な読み取りなどの革新は、歴史的なパフォーマンスとセキュリティの障壁を取り除いています。SnowflakeやDatabricksでワークロードを実行している企業は、カラム型ストア、ノートブック、モデルパイプライン全体で詳細な可視性を必要としています。データリネージをマッピングし、データサイエンス活動を表面化し、APIトークンを保護する監視スイートは、高い評価を獲得し、DAM市場を前進させています。

* エンドユーザー産業別:小売が成長曲線をリード

小売およびEコマースは、詐欺行為者が生成AIを悪用して合成IDやディープフェイク取引を作成するため、2030年までに13.0%のCAGRを記録すると予測されています。2024年には平均侵害コストが488万米ドルに上昇し、加盟店は決済データに触れるすべての特権クエリをログに記録するようになっています。銀行、金融サービス、保険(BFSI)は2024年の需要の28.2%を維持し、厳格な自己資本比率と内部リスク規則のため、AI駆動型ガバナンスのパイロットを継続しています。医療提供者は、暗号化と多要素認証の実施を義務付ける2025年3月のHIPAA改訂に直面しており、認定された監査証跡の必要性を増幅させています。政府および防衛プログラムはゼロトラストハンドブックに従っており、持続的な機関投資を確保し、公共部門におけるDAM市場規模を拡大しています。

地域分析

* 北米: 2024年の支出の38.4%を占め、成熟したコンプライアンス体制と早期のゼロトラスト採用が特徴です。大統領令14144は継続的な検証を義務付け、連邦機関や請負業者全体での調達を加速させています。しかし、永続的なスキル不足は、マネージドサービススペシャリストに機会をもたらしています。主要なクラウドプロバイダーが2桁の収益成長を記録していることは、この地域がより深い可視性を必要とするクラウドネイティブ分析への移行を続けていることを裏付けています。

* アジア太平洋: 全地域の中で最も速い12.4%のCAGRを達成すると予測されています。この地域は2022年に世界のサイバー攻撃の31%を占め、シンガポール、オーストラリア、マレーシアなどの政府は報告法を強化しています。大規模なデータセンターの拡張はクラウド移行を支え、リモートで展開できるエージェントレス制御を支持しています。サイバー保険の年間約50%の増加は、リスク移転と監視制御への経営層の投資意欲を強調しています。

* ヨーロッパ: 規制遵守を重視しています。2024年のGDPR罰金は12億ユーロに達し、減少したとはいえ、監査委員会は警戒を怠りません。個々の取締役を対象とした執行トレンドは、実証可能な監視の必要性を高めています。ブレグジット後のデータ転送規則とデジタル市場法は、大規模プラットフォームに追加の透明性要件を課し、国境を越えたデータフローを文書化するDAMソリューションの採用を奨励しています。

競争環境

買収活動は、DAM市場におけるベンダーのポジショニングを再形成しています。ThalesはImpervaを36億米ドルで買収し、データ中心のセキュリティとIDおよび暗号化資産を融合させました。GoogleによるWizの320億米ドルでの買収は、クラウドネイティブワークロード保護に置かれるプレミアムを示しています。VaronisはCyralの買収を通じてその能力を強化し、サービスとしてのデータベースの可視性ギャップをターゲットにしました。

競争上の差別化は、AIガイドによるアラート削減、SQLとNoSQL全体での統一されたポリシーエンジン、エージェントを回避する摩擦のない展開モデルに集中しています。SnowflakeやDatabricks向けに専用モジュールをリリースするベンダーは、従来のツールが残した急速に成長する監視の死角に対処しています。同時に、マネージド検出プロバイダーは、476万人の人材不足に苦しむ中小企業にカバレッジを拡大しています。市場シェアは依然として細分化されていますが、トッププレーヤー間の統合は、進化するDAM業界をサポートする統合されたプラットフォームベースのオファリングへの最終的な傾倒を示唆しています。

主要プレーヤー

* International Business Machines Corporation

* Imperva Inc. (A Thales Company)

* Oracle Corporation

* McAfee LLC

* Forcepoint LLC

最近の業界動向

* 2025年6月: GoogleはWizを320億米ドルで買収し、広く採用されているクラウドワークロードセキュリティプラットフォームをGoogle Cloudに追加しました。

* 2025年5月: SnowflakeはReka AIを10億米ドルで買収し、データクラウド環境内でのマルチモーダルモデル開発を強化しました。

* 2025年3月: Microsoftは、Data Explorer統合によるリアルタイムのエージェントレス監視を提供するAzure SQL向けDatabase Watcherを導入しました。

* 2025年2月: TrustwaveとCybereasonは合併を完了し、より大規模なマネージド検出および対応プロバイダーを設立しました。

以上が、データベースアクティビティ監視(DAM)市場の概要に関する詳細な要約です。

グローバルデータベースアクティビティ監視(DAM)市場に関する本レポートは、市場の包括的な分析を提供しています。

まず、市場規模と成長予測についてですが、データベースアクティビティ監視市場は2030年までに70.2億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は13.79%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* データ主権に関する罰金の増加

* マルチクラウドワークロードへの移行

* AIを活用した内部脅威検出の進展

* 公共部門におけるゼロトラスト原則の義務化

* SIEM-SOAR統合の推進

* エージェントレステレメトリの採用拡大

特に、サイバーセキュリティ専門家の不足を補うため、組織が監視業務を外部委託する傾向が強まっており、マネージドサービスは14.8%のCAGRで最も速い成長を遂げるコンポーネントとして注目されています。また、SnowflakeやDatabricksのようなプラットフォームがAIおよび分析ワークロードをホストする中で、きめ細かいアクセスログの要求が高まっており、クラウドネイティブデータベース監視ソリューションは16.5%のCAGRで市場を牽引しています。さらに、米国大統領令14144や国防総省の指令によるゼロトラスト義務化は、連邦政府機関およびその請負業者における迅速な調達を促しています。

一方で、市場にはいくつかの課題も存在します。

* リアルタイムワークロードにおけるパフォーマンスオーバーヘッド

* DAMセキュリティ専門家の不足

* 異種データベース環境への対応

* 誤検知による疲労

これらの課題に対し、Microsoft Database Watcher for Azure SQLのようなエージェントレスコレクターやパケットスニッフィングアーキテクチャといった技術が、リアルタイム環境でのパフォーマンスオーバーヘッドを最小限に抑え、継続的な監視を可能にしています。

地域別に見ると、アジア太平洋地域はサイバー攻撃の増加、新たな規制枠組みの導入、大規模なクラウドデータセンターへの投資を背景に、12.4%のCAGRで最も速い成長を記録すると予測されています。

本レポートでは、市場を多角的に分析しており、以下のセグメントに焦点を当てています。

* コンポーネント別: ソフトウェア(エージェントベース監視、エージェントレス監視)、サービス(プロフェッショナルサービス、マネージドサービス)

* 展開モード別: オンプレミス、クラウドベース、ハイブリッド

* 組織規模別: 中小企業、大企業

* データベースタイプ別: リレーショナルデータベース、NoSQLデータベース、ビッグデータ/Hadoop、クラウドネイティブデータベース

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、小売・Eコマース、政府・防衛、IT・通信、産業・製造、エネルギー・公益事業、その他(メディア、教育)

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(各国・地域を含む詳細な分析)

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、International Business Machines Corporation、Imperva Inc.、Oracle Corporation、McAfee LLC、Forcepoint LLCなど、主要な20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、本レポートは市場機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データ主権に関する罰金の増加

- 4.2.2 マルチクラウドワークロードへの移行

- 4.2.3 AIを活用した内部脅威の検出

- 4.2.4 公共部門におけるゼロトラスト義務化

- 4.2.5 SIEM-SOARの統合

- 4.2.6 エージェントレステレメトリの採用

- 4.3 市場の阻害要因

- 4.3.1 リアルタイムワークロードにおけるパフォーマンスオーバーヘッド

- 4.3.2 DAMセキュリティ専門家の不足

- 4.3.3 異種データベース環境

- 4.3.4 誤検知疲労

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 エージェントベース監視

- 5.1.1.2 エージェントレス監視

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 データベースタイプ別

- 5.4.1 リレーショナルデータベース

- 5.4.2 NoSQLデータベース

- 5.4.3 ビッグデータ / Hadoop

- 5.4.4 クラウドネイティブデータベース

- 5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 小売およびEコマース

- 5.5.4 政府および防衛

- 5.5.5 ITおよび電気通信

- 5.5.6 産業および製造

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 その他(メディア、教育)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 イスラエル

- 5.6.5.1.5 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 インパーバ・インク(タレス社)

- 6.4.3 オラクル・コーポレーション

- 6.4.4 マカフィーLLC

- 6.4.5 フォースポイントLLC

- 6.4.6 ヘキサティア・リミテッド

- 6.4.7 トラストウェーブ・ホールディングス・インク

- 6.4.8 ソーラーウィンズ・コーポレーション

- 6.4.9 クエスト・ソフトウェア・インク

- 6.4.10 ガーディコア・リミテッド(アカマイ・テクノロジーズ)

- 6.4.11 イデラ・インク

- 6.4.12 データドッグ・インク

- 6.4.13 マイクロフォーカス・インターナショナルplc

- 6.4.14 IBM インフォミックス・チーム

- 6.4.15 アマゾン・ウェブ・サービス・インク

- 6.4.16 グーグル・クラウド・プラットフォーム(クロニクル・セキュリティ)

- 6.4.17 テラデータ・コーポレーション

- 6.4.18 SAP SE

- 6.4.19 スノーフレイク・インク

- 6.4.20 マイクロソフト・コーポレーション(Azure SQL)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

データベースアクティビティモニタリング(DAM)は、企業が保有するデータベースへのアクセスや操作、変更といったあらゆるアクティビティをリアルタイムまたはニアリアルタイムで監視、記録、分析するセキュリティ技術およびプロセスを指します。その主な目的は、データベースのセキュリティを強化し、コンプライアンス要件への対応を支援し、潜在的な脅威や不正行為を早期に検知・防止することにあります。具体的には、「誰が、いつ、どこから、何に対して、どのような操作を行ったか」という詳細な情報を可視化し、不正アクセス、データ漏洩、内部不正、SQLインジェクションなどの攻撃からデータベースを保護します。

DAMの主な種類としては、いくつかの方式が存在します。一つ目は「ネットワークベースDAM」です。これは、データベースとクライアント間のネットワークトラフィックを傍受し、SQLクエリやレスポンスを解析することでアクティビティを監視します。データベースサーバーにエージェントをインストールする必要がないため、導入が比較的容易であるという利点があります。二つ目は「エージェントベースDAM」です。これは、データベースサーバー上に専用のエージェントを導入し、OSレベルやデータベース内部のシステムコール、メモリ上の活動などを直接監視します。ネットワークベースよりも詳細な情報を取得できるため、特権ユーザーによる操作や、データベース内部からの不正なデータアクセスなども検知しやすいという特徴があります。三つ目は「データベースネイティブ監査機能の活用」です。これは、Oracle Audit VaultやSQL Server Auditなど、各データベースベンダーが提供する組み込みの監査機能を活用するものです。これらの機能は詳細な監査ログを生成できますが、ログの管理や分析、ストレージの確保、パフォーマンスへの影響などを考慮する必要があります。多くの場合、これらの方式を組み合わせたハイブリッド型のアプローチが採用され、それぞれの利点を活かしながら包括的な監視を実現します。

DAMの用途は多岐にわたります。最も重要なのは「セキュリティ強化」です。不正なデータベースアクセス、SQLインジェクション攻撃、権限昇格の試みなどをリアルタイムで検知し、アラートを発することで、データ漏洩や改ざんのリスクを大幅に低減します。また、特権ユーザーによる不適切な操作や、内部の人間によるデータ持ち出しといった「内部不正」の監視にも非常に有効です。次に、「コンプライアンス対応」もDAMの重要な役割です。GDPR(一般データ保護規則)、PCI DSS(ペイメントカード業界データセキュリティ基準)、HIPAA(医療保険の携行性と責任に関する法律)、SOX法(企業改革法)など、多くの規制や業界標準がデータ保護と監査証跡の保持を義務付けています。DAMはこれらの要件を満たすための詳細な監査ログを自動的に生成し、監査レポート作成を支援します。さらに、セキュリティインシデントが発生した際には、DAMが記録した詳細なログが「フォレンジック調査」の強力な証拠となり、原因究明や影響範囲の特定、再発防止策の策定に貢献します。副次的な用途として、データベースの負荷状況や非効率なクエリの特定など、「パフォーマンス分析」にも活用されることがあります。

DAMは単独で機能するだけでなく、他のセキュリティ技術と連携することでその効果を最大化します。「SIEM(Security Information and Event Management)」は、DAMが収集したデータベースのログデータを、ファイアウォールやIDS/IPS、アプリケーションなど他のシステムから集められたログと統合し、相関分析を行うことで、より広範な脅威を検知します。「DLP(Data Loss Prevention)」は、機密データの流出を防止する技術であり、DAMがデータベースからのデータアクセスを監視し、DLPと連携することで、機密データの不正な持ち出しを検知・防止します。クラウド環境でのデータベース利用が増える中で、「DBaaS(Database as a Service)」や「CASB(Cloud Access Security Broker)」との連携も重要です。クラウドネイティブなDAMソリューションや、クラウドプロバイダーの監査機能との統合により、クラウド上のデータベースも包括的に保護します。また、「UEBA(User and Entity Behavior Analytics)」は、ユーザーやエンティティの行動パターンを機械学習で分析し、異常な行動を検知する技術であり、DAMのデータはUEBAの重要な入力源となります。

DAMの市場背景には、いくつかの重要な要因があります。まず、「データ量の爆発的な増加」と「データベースの重要性の増大」です。企業が扱うデータは日々増え続け、その中心にあるデータベースはビジネスの生命線となっています。次に、「サイバー攻撃の高度化・巧妙化」です。データベースを直接狙う攻撃が増加しており、内部不正のリスクも看過できません。これらの脅威から重要なデータを守る必要性が高まっています。さらに、「コンプライアンス要件の厳格化」も大きな推進力です。個人情報保護法やGDPRなど、データ保護に関する国内外の規制が強化され、企業にはより厳格な監査証跡の保持とデータガバナンスが求められています。また、「クラウドシフト」の加速も市場を形成する要因です。データベースのクラウド移行が進む中で、オンプレミスだけでなくクラウド環境でのDAMの需要が増加しています。デジタルトランスフォーメーション(DX)の推進に伴い、データ活用が加速する一方で、そのセキュリティとガバナンスの重要性も増しています。

将来の展望として、DAMはさらなる進化を遂げると予測されます。最も注目されるのは「AI/機械学習の活用」です。これにより、膨大なログデータの中から異常なパターンを自動的に学習し、未知の脅威をより高精度で検知できるようになります。誤検知の削減や、セキュリティアナリストの負担軽減にも貢献し、UEBAとの連携がさらに強化されるでしょう。次に、「クラウドネイティブ化の加速」です。DBaaSやコンテナ環境、サーバーレスデータベースなど、多様なクラウド環境への対応が強化され、マルチクラウドやハイブリッドクラウド環境においても一元的な監視と管理が可能なソリューションが求められます。また、「自動化とオーケストレーション」も進展します。インシデント発生時の自動アラートだけでなく、特定の条件に基づいてアクセスをブロックしたり、隔離したりといった自動対応機能が強化され、セキュリティ運用プロセスの効率化が図られます。さらに、DAMが収集した情報は、より広範な「データガバナンス戦略」の一部として活用され、データのライフサイクル全体にわたる管理と保護に貢献します。最終的には、データベースアクセスにおける「決して信頼せず、常に検証する」という「ゼロトラストモデル」の実現において、DAMは不可欠な要素となるでしょう。