産業用アナログIC市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

産業用アナログ集積回路市場レポートは、タイプ(汎用IC[インターフェース、電源管理、信号変換、アンプ/コンパレータ]および特定用途向け)と地域(米国、欧州、日本、中国、韓国、台湾、その他地域)によって分類されます。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用アナログ集積回路(IC)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、タイプ別(汎用IC、特定用途向けIC)および地域別(米国、欧州、日本、中国、韓国、台湾、その他地域)に市場をセグメント化し、各セグメントの市場規模を米ドルで提供しています。

市場規模と成長予測

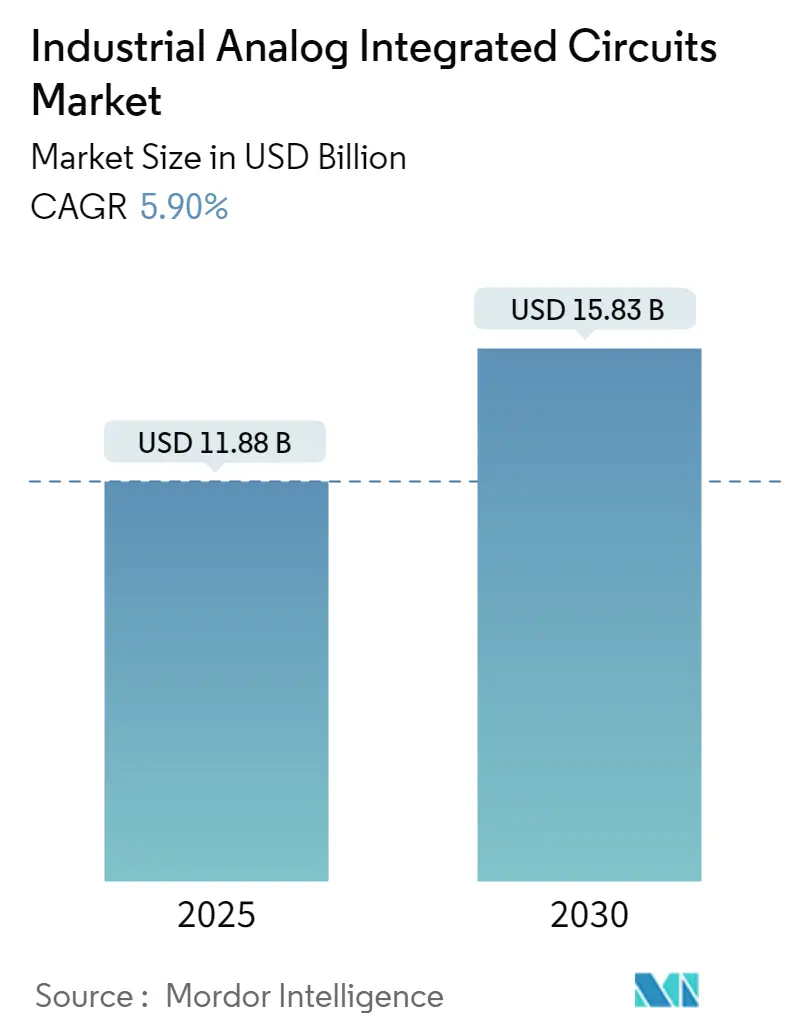

市場規模は、2025年には118.8億米ドルと推定されており、2030年には158.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.9%です。

市場の概要と主要な推進要因

産業分野では、技術的、経済的、市場的要因に牽引され、アナログICの採用が著しく増加しています。これらの要因は、産業アプリケーションの機能性、効率性、信頼性を向上させ、アナログICを現代の産業システムに不可欠なコンポーネントとしています。

主な推進要因としては、製造および産業プロセスにおける自動化の推進が挙げられます。産業界が自動化システムを導入するにつれて、アナログ処理を必要とするセンサーおよび制御システムの需要が高まっています。アナログICは、センサーとのインターフェースにおいて重要な役割を果たし、産業機器の精密な制御と監視を可能にしています。

さらに、モノのインターネット(IoT)は、リアルタイムのデータ収集と分析を可能にすることで、産業オペレーションを変革しています。アナログICは、センサーからのアナログ信号を、処理および分析可能なデジタルデータに変換するために不可欠です。製造、エネルギー、物流などの産業におけるIoTソリューションの採用拡大が、これらの接続を促進するアナログICの需要を牽引しています。

インダストリー4.0もまた、企業の製品製造方法を変革しています。インダストリー4.0は、物理世界を感知、予測、または相互作用するように設計されたスマートでコネクテッドな生産システムを指し、生産をサポートするリアルタイムの意思決定を可能にします。製造業においては、生産性、エネルギー効率、持続可能性を向上させる可能性を秘めています。

市場の課題と制約

一方で、市場には課題も存在します。複雑なシリコンチップへのアナログIP(知的財産)の統合は、時間集約的なプロセスであり、現在のアナログIP製品の品質のばらつきによってさらに複雑化しています。アナログ回路はオンチップ環境に非常に敏感であるため、統合およびテスト中の問題は、製造および量産時の信頼性に潜在的に悪影響を及ぼす可能性があります。また、アナログIPの供給遅延は、チップの計画を妨げ、手遅れになるまで重要な顧客フィードバックを見逃す結果となる可能性があります。

地政学的イベントも、世界のサプライチェーンに大きな影響を与えています。ロシアのウクライナ侵攻、米中貿易戦争、選挙、イスラエルでの紛争などは、伝統的な産業、防衛、ハイテク分野、航空宇宙、グリーンエネルギーに不可欠な原材料の供給に特に影響を及ぼしています。半導体産業は、ロシア・ウクライナ紛争とその後の景気後退により、顕著な混乱を経験しました。インフレと金利の上昇は、消費支出を抑制し、アナログ集積回路市場の需要を減退させ、成長を阻害しています。

主要な市場トレンド

1. 汎用ICの著しい成長

汎用ICは、様々な産業アプリケーションで広く使用されている多用途なコンポーネントです。その適応性と機能性により、産業システムの性能と効率を向上させる上で不可欠な存在となっています。

例えば、オペアンプのような汎用ICは、産業アプリケーションにおける信号調整に一般的に使用されます。これらはセンサー信号を増幅、フィルタリング、処理し、収集されたデータが正確で、さらなる処理に利用可能であることを保証します。これは、温度監視、圧力センシング、その他の測定システムなどのアプリケーションにおいて極めて重要です。

産業環境では、データ収集システムは汎用ICに依存して、センサーからのアナログ信号をデジタルデータに変換します。これらのICは、様々なセンサーを単一のシステムに統合することを容易にし、産業プロセスのリアルタイム監視と制御を可能にします。この機能は、運用効率を維持し、品質管理を確保するために不可欠です。

汎用ICは、自動化およびプロセス制御で使用される制御システムに不可欠です。これらはPLC(プログラマブルロジックコントローラ)や分散制御システムに採用され、機械やプロセスを管理および自動化します。これらのICは、運用を規制する制御アルゴリズムを実行し、最適な性能と安全性を確保するのに役立ちます。

政府が再生可能エネルギー容量を拡大するための取り組みを強化していることも、このセグメントの成長をさらに後押ししています。例えば、IRENAの報告によると、2023年の再生可能エネルギー設備容量で主要な国は中国、米国、ブラジルでした。中国は約1,453 GWの設備容量で再生可能エネルギー分野をリードし、米国が約388 GWで2位に続きました。

2. アジア太平洋地域が最高の成長率を記録する見込み

今日の競争激化する世界では、市場投入までの時間が短縮され、顧客は完璧な製品を期待するようになっています。この傾向により、製造業者は、製品品質の問題を引き起こす可能性のある生産上の欠陥を製造チームに通知するAIアルゴリズムを導入せざるを得なくなっています。これにより、企業は品質向上に取り組み、高い不良率や製品リコールが企業やブランドに与える損害を防ぐことが可能になりました。

さらに、この地域の政府は、製造業に先進技術を導入するためのイニシアチブを取っています。例えば、上海は2025年までに、業界をリードするロボットブランドを10社、ベンチマークとなるロボットアプリケーションシナリオを100件構築し、産業規模を1,000億元に拡大することを目指しています。

中国は、国内の産業数の増加と、投資収益率を高めるための自動化との統合により、大幅な成長を遂げています。中国は世界最大の製造業を誇り、市場需要に大きく貢献しています。中国の製造業企業は、業務を最適化し向上させるためにインダストリー4.0ソリューションの採用を優先しており、これが市場拡大を推進しています。

インドもまた、国家製造業政策やPLI(生産連動型インセンティブ)スキームなどのイニシアチブを通じて、インダストリー4.0に向けて着実に進展しています。国家製造業政策は、2025年までに製造業のGDP貢献度を25%に引き上げることを目指しています。2022年に開始されたPLIスキームは、インドの中核製造業を国際基準に引き上げることを目的としています。

製造業はインドで高成長セクターの一つとして浮上しています。「メイク・イン・インディア」プログラムは、インドを製造ハブとして世界地図に位置づけ、インド経済を世界的に認識させています。IBEFによると、インドは2030年までに1兆米ドル相当の商品を輸出できる可能性があり、主要なグローバル製造ハブになる途上にあります。

競争環境と最近の業界動向

産業用アナログ集積回路市場は統合されており、Infineon Technologies AG、Microchip Technology、Analog Devices Inc.、STMicroelectronicsなどの主要プレーヤーが特徴です。市場参加者は、製品ポートフォリオを強化し、持続可能な競争優位性を確立するために、パートナーシップや買収を戦略的に活用しています。

最近の業界動向としては、以下の事例が挙げられます。

* 2024年6月:旭化成マイクロデバイスが、従来のソリューションよりもコンパクトなパッケージで高度な機能を提供する新しいデジタル出力コアレス電流センサーIC「CQ36シリーズ」を発表しました。これは成長するロボット市場に対応するものです。

* 2024年2月:Analog Devicesは、主要な半導体メーカーであるTSMCとの提携を発表しました。これにより、TSMCが過半数所有する製造子会社であるJapan Advanced Semiconductor Manufacturing(JASM)を活用し、Analog Devicesの将来のウェハー生産能力を向上させることを目指しています。

* 2024年4月:アナログ・ミックスドシグナル集積回路設計メーカーであるTriad Semiconductor Inc.は、アイダホ州ポカテロに新しい設計センターを開設しました。

* 2024年3月:Onsemiは、パワーマネジメントおよびセンサーインターフェースデバイスのポートフォリオを拡大し、自動車、産業、クラウドのエンドマーケットにおける成長を加速させることを目的としたアナログ・ミックスドシグナルグループ(AMG)の設立を発表しました。

主要プレーヤーには、Analog Devices Inc.、Infineon Technologies AG、Microchip Technology Inc.、NXP Semiconductors NV、ON Semiconductorなどが含まれます。

このレポートは、「世界の産業用アナログ集積回路(IC)市場」に焦点を当てた包括的な分析を提供しています。アナログICは、温度、光、音、電圧といった現実世界の現象を反映する、時間とともに滑らかに変化するアナログ信号を処理する電子回路です。離散的な値を扱うデジタルICとは異なり、アナログICは連続的な信号を扱う点で特徴があります。本調査では、世界中の産業分野で使用されるアナログICの販売から生じる収益を追跡し、市場の主要なパラメーター、成長を促進する要因、および業界で事業を展開する主要ベンダーを詳細に分析しています。これにより、予測期間における市場の推定値と成長率が裏付けられています。また、COVID-19のパンデミックが市場に与えた影響とその後の余波、およびその他のマクロ経済要因についても包括的に分析しています。

市場規模に関して、産業用アナログIC市場は2024年に111.8億米ドルと推定されています。2025年には118.8億米ドルに達すると予測されており、その後、2030年までには年平均成長率(CAGR)5.90%で成長し、158.3億米ドルに達すると見込まれています。地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されていますが、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、今後の市場成長の牽引役となることが期待されます。

市場は、タイプ別と地域別に詳細にセグメント化されています。

タイプ別では、主に「汎用IC」と「特定用途向けIC」に分類されます。汎用ICには、インターフェース、電源管理、信号変換、アンプ/コンパレータ(信号調整)といったサブセグメントが含まれており、それぞれが産業用途における多様なニーズに対応しています。インターフェースICは異なるシステム間の通信を可能にし、電源管理ICは効率的な電力供給を、信号変換ICはアナログ信号とデジタル信号の相互変換を、アンプ/コンパレータは信号の増幅や比較を行います。

地域別では、米国、欧州、日本、中国、韓国、台湾といった主要市場に加え、中南米、中東・アフリカ(最終レポートでは「その他の地域」として統合)が対象とされており、各地域の市場規模と予測が米ドル建てで提供されています。

市場の成長を促進する主要な要因としては、「自動化需要の増加」と「エネルギー効率への需要の高まり」が挙げられます。産業界における自動化の進展は、より高度で信頼性の高いアナログICの需要を押し上げています。また、環境意識の高まりと運用コスト削減の必要性から、エネルギー効率の高いソリューションが求められており、これもアナログIC市場の拡大に寄与しています。一方で、「アナログICの設計複雑性の増加」が市場の抑制要因として指摘されています。高性能化に伴う設計の複雑化は、開発期間の長期化やコスト増につながる可能性があります。

本レポートでは、市場の魅力度を多角的に評価するために、ポーターのファイブフォース分析が実施されています。これは、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさという5つの側面から業界の競争環境を分析するものです。さらに、業界のバリューチェーン分析を通じて、製品の企画から製造、流通、販売に至るまでの各段階における価値創造プロセスが明らかにされています。COVID-19のパンデミックが市場に与えた影響とその後の回復状況、およびインフレや金利変動などのマクロ経済要因が市場に与える影響についても詳細に分析されており、市場の全体像を深く理解するための重要な情報が提供されています。

主要な競合企業としては、Analog Devices Inc.、Infineon Technologies AG、Microchip Technology Inc.、NXP Semiconductors NV、ON Semiconductor、Richtek Technology Corporation (MediaTek Inc.)、Skyworks Solutions Inc.、STMicroelectronics NV、Renesas Electronics Corporation、Texas Instruments Inc.、Qorvo Inc.といったグローバルな大手企業が挙げられます。これらの企業のプロファイルが詳細に分析されており、市場における各社の戦略的ポジショニングや競争優位性が評価されています。

レポートの構成は、序論(調査の前提と市場定義、調査範囲)、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合情勢、投資分析、市場の将来展望といった章立てで構成されており、読者が市場を包括的に理解できるよう配慮されています。

この調査は、世界の産業用アナログIC市場における過去の市場規模(2019年から2024年)と将来の市場予測(2025年から2030年)を提供し、市場の動向、機会、課題を明確にすることで、関係者が戦略的な意思決定を行う上で不可欠な情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場ダイナミクス

- 5.1 市場の推進要因

- 5.1.1 自動化需要の増加

- 5.1.2 エネルギー効率に対する需要の増加

- 5.2 市場の抑制要因

- 5.2.1 アナログICの設計複雑性の増加

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 汎用IC

- 6.1.1.1 インターフェース

- 6.1.1.2 電源管理

- 6.1.1.3 信号変換

- 6.1.1.4 アンプ/コンパレータ(信号調整)

- 6.1.2 特定用途向けIC

- 6.2 地域別

- 6.2.1 米国

- 6.2.2 欧州

- 6.2.3 日本

- 6.2.4 中国

- 6.2.5 韓国

- 6.2.6 台湾

- 6.2.7 ラテンアメリカ

- 6.2.8 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 Analog Devices Inc.

- 7.1.2 Infineon Technologies AG

- 7.1.3 Microchip Technology Inc.

- 7.1.4 NXP Semiconductors NV

- 7.1.5 ON Semiconductor

- 7.1.6 Richtek Technology Corporation (MediaTek Inc.)

- 7.1.7 Skyworks Solutions Inc.

- 7.1.8 STMicroelectronics NV

- 7.1.9 Renesas Electronics Corporation

- 7.1.10 Texas Instruments Inc.

- 7.1.11 Qorvo Inc.

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

産業用アナログICは、物理世界のアナログ信号を検出し、処理し、制御するために不可欠な半導体デバイスであり、デジタルICが主流となる現代においても、その重要性は増すばかりです。これらは、温度、圧力、電流、電圧、光といった連続的な物理量を電気信号に変換し、増幅、フィルタリング、変換、駆動といった処理を行うことで、産業機器が現実世界と円滑にインタラクションするための基盤を提供します。デジタルICが「計算」を担うのに対し、アナログICは「感知」と「操作」を担い、高精度、高信頼性、耐環境性、長寿命といった産業用途特有の厳しい要求に応えるべく設計されています。特に、ノイズの多い産業環境下で安定した動作を保証するため、堅牢な設計と高度なプロセス技術が求められます。

産業用アナログICの種類は非常に多岐にわたります。まず、信号の増幅やフィルタリングを行う「アンプ系IC」があります。これには、汎用的なオペアンプ、微小な信号を高精度で増幅する計装アンプ、差動信号を扱う差動アンプなどが含まれ、センサーからの微弱な信号をノイズから分離し、適切なレベルに調整する役割を担います。次に、アナログ信号をデジタル信号に、またはその逆の変換を行う「データコンバータ系IC」があります。アナログ-デジタル変換器(ADC)はセンサーからのアナログ信号をデジタルデータに変換し、デジタル-アナログ変換器(DAC)はデジタル制御信号をアナログ電圧や電流に変換してアクチュエーターなどを駆動します。これらは、高分解能かつ高速な変換能力が求められます。さらに、産業機器の安定稼働に不可欠な「電源管理IC」も重要なカテゴリです。LDO(低ドロップアウトレギュレータ)、スイッチングレギュレータ、DC/DCコンバータ、PMIC(パワーマネジメントIC)などがこれに該当し、高効率で安定した電源供給を実現し、システムの消費電力削減にも貢献します。その他にも、機器間の通信を担う「インターフェースIC」(RS-485、CAN、Ethernet PHYなど)、特定のセンサーに特化した「センサーインターフェースIC」、高精度な時間制御を行う「タイマーIC」、基準電圧を供給する「リファレンス電圧源IC」など、多種多様なアナログICが存在し、それぞれの用途で不可欠な役割を果たしています。

これらの産業用アナログICは、幅広い分野で活用されています。最も代表的なのは、工場における「ファクトリーオートメーション(FA)」です。産業用ロボットの精密な動作制御、PLC(プログラマブルロジックコントローラ)における入出力信号処理、モータードライバー、各種センサーネットワークにおいて、アナログICは中核的な役割を担います。また、高精度な測定が求められる「計測機器」分野では、オシロスコープ、スペクトラムアナライザ、医療診断装置、試験・検査装置などに組み込まれ、微細な信号を正確に捉えるために不可欠です。再生可能エネルギー分野では、太陽光発電のパワーコンディショナーや風力発電の制御システム、EV充電器などにおいて、高効率な電力変換や監視に貢献しています。さらに、鉄道、重機、ビルディングオートメーション、航空宇宙・防衛といった分野でも、その高信頼性と耐環境性が評価され、重要なシステムに採用されています。医療機器においては、MRIやCTスキャン、超音波診断装置、生体モニターなど、患者の安全と診断精度に直結する部分で、極めて高精度なアナログ信号処理が求められます。

産業用アナログICの性能を支え、またその応用を広げるためには、様々な関連技術が不可欠です。まず、半導体「プロセス技術」の進化が挙げられます。高電圧対応、低ノイズ、高精度な素子マッチング、高集積化といった要求に応えるため、微細化技術だけでなく、特殊なプロセスが開発されています。近年では、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体材料の活用も進み、高効率・高耐圧な電源管理ICの実現に貢献しています。また、熱設計や電磁両立性(EMC)対策を考慮した「パッケージング技術」も重要です。アナログICで処理された信号は、多くの場合「デジタル信号処理(DSP)」や「マイクロコントローラ(MCU)」によってさらに高度な処理が行われるため、これらデジタルデバイスとの連携も不可欠です。MEMS(微小電気機械システム)センサーなどの「センサー技術」の進化は、アナログICがインターフェースとして接続する対象を広げています。さらに、産業環境特有のノイズからシステムを保護するための「EMC/EMI対策」技術や、システムの安全性確保のための「機能安全(Functional Safety)」規格(例:IEC 61508)への対応も、産業用アナログICには強く求められています。

現在の市場背景を見ると、産業用アナログICは堅調な成長を続けています。その主な要因は、「IoT(モノのインターネット)」と「Industry 4.0」の進展です。工場やインフラ設備に多数のセンサーが設置され、膨大なアナログデータが生成されることで、そのデータをデジタル化し、処理するためのアナログICの需要が拡大しています。また、人手不足や生産性向上の観点から「自動化・省力化」が加速しており、産業用ロボットやFA機器の普及がアナログIC市場を牽引しています。地球規模での「脱炭素化」や「省エネルギー」への意識の高まりも、高効率な電源管理ICや再生可能エネルギー関連のアナログICの需要を押し上げています。産業用途では、一度導入された機器が長期間にわたって稼働するため、「高精度」と「高信頼性」への要求は非常に高く、これがアナログICの技術革新を促しています。一方で、世界的な半導体不足や地政学リスクは、サプライチェーンに影響を与え、安定供給の課題も浮上しています。主要なプレイヤーとしては、Texas Instruments (TI)、Analog Devices、NXP Semiconductors、Infineon Technologies、Renesas Electronicsなどが市場をリードしています。

将来の展望として、産業用アナログICはさらなる進化を遂げると予測されます。まず、「高精度化」と「高分解能化」は引き続き重要なトレンドです。より微細な物理量の変化を検出し、より正確に制御することで、産業機器の性能向上に貢献します。次に、「高集積化」と「多機能化」が進み、複数のアナログ機能を一つのチップに統合したシステムオンチップ(SoC)や、より高度なPMICが登場するでしょう。これにより、システムの小型化、省スペース化、設計の簡素化が実現されます。また、バッテリー駆動の産業機器やエッジデバイスの普及に伴い、「低消費電力化」も重要な開発目標となります。近年注目されているのは、「AI/ML(機械学習)との融合」です。アナログICが取得したデータをエッジ側でリアルタイムに処理し、予知保全や自己診断、異常検知といったインテリジェントな機能を実現する動きが加速しています。さらに、産業用ワイヤレスセンサーネットワークの普及に伴い、「ワイヤレス化」に対応したアナログICの需要も高まるでしょう。産業用IoTデバイスの増加は「セキュリティ機能の強化」を不可欠とし、アナログICレベルでのセキュリティ対策も進むと考えられます。極限環境下での動作を可能にする「耐環境性の向上」や、SiC/GaNなどの新素材を活用したパワーエレクトロニクス分野での革新も、産業用アナログICの未来を形作る重要な要素となるでしょう。このように、産業用アナログICは、デジタル化が進む社会において、物理世界とデジタル世界をつなぐ「最後の砦」として、その役割と重要性を一層高めていくことになります。