ラボラトリーロボティクス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ラボラトリーロボティクス市場レポートは、用途(創薬、臨床診断、微生物学、ゲノミクス、プロテオミクス)、エンドユーザー(臨床検査機関、研究機関、製薬・バイオテクノロジー、CRO)、ロボットタイプ(液体処理、サンプル処理、協働型モバイル、完全統合型)、ワークフロー段階(前処理、分析、後処理)、および地域によってセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラボラトリーロボティクス市場の概要:成長トレンドと予測(2026年~2031年)

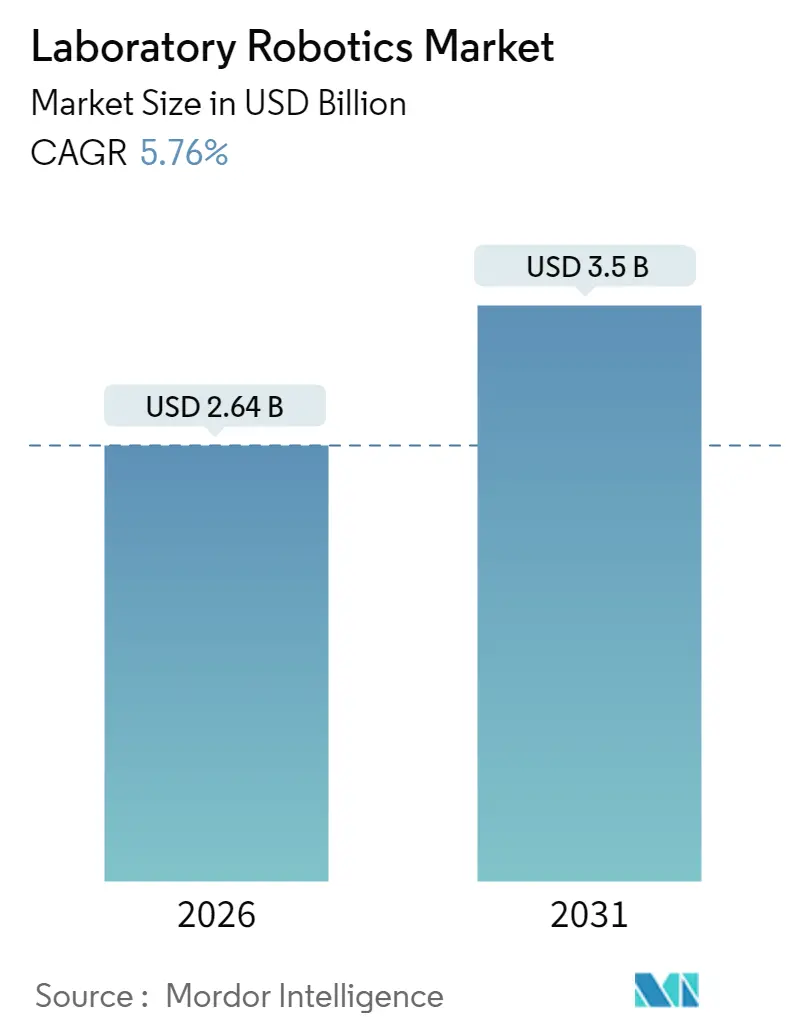

# 1. 市場規模と成長予測

ラボラトリーロボティクス市場は、2025年に25億米ドルと評価され、2026年には26.4億米ドル、2031年には35億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.76%が見込まれております。この成長軌道は、緊急的な調達から、より規律ある長期的な自動化ロードマップへの移行を示唆しています。

2025年に施行されるFDAの「ラボ開発検査(LDT)最終規則」により、ISO-15189準拠のロボティクスシステムへの需要が高まっています。精密医療のパイプライン、持続可能性への要求、モジュール型ロボットエコシステムの進化も、投資決定をさらに後押ししています。ベンダーはソフトウェア、機器、バリデーションサポートをバンドルすることで市場シェアを獲得し続けており、一方、新興企業は音響分注、モバイル操作、AI統合に注力し、市場での差別化を図っています。

# 2. 主要な市場動向と推進要因

ラボラトリーロボティクス市場の成長を牽引する主な要因は以下の通りです。

* バイオセーフティとエラーのないハイスループットスクリーニングへの需要増加: BSL-3およびBSL-4施設では、感染性サンプルとの手動接触を排除するためのバイオリスク軽減ポリシーが求められています。メイヨークリニックでは、自動化ラインが年間600万件以上のアッセイを処理し、採血量を半減させることで、安全性と検体管理の両方を向上させています。統合されたビジョンおよびAIモジュールは、ピペッティングの異常をリアルタイムで検出し、データ整合性監査に対応します。ベンダーはバッチ間に紫外線除染サイクルを追加し、オペレーターの安全を損なうことなく24時間稼働を可能にしています。これらの機能は、特にリファレンスラボやワクチン検査センターにおいて、ラボラトリーロボティクス市場の着実な需要を支えています。

* パンデミック対策プログラムの加速: 公衆衛生機関は、緊急時に対応可能な自動化システムを明確に求める数十億ドル規模の予算を割り当てています。CEPIやBARDAの助成金は、数週間で研究から大量検査へと拡張できるプラットフォームを規定しています。シェフィールド大学の自律型化学ラボは、閉ループAIロボットワークフローを通じてポリマー発見の期間を大幅に短縮しました。メーカーは現在、ウイルス学、血清学、ワクチン効力アッセイ向けに迅速に再構成できるモジュール型カートを設計しており、パンデミック対策資金は市場における柔軟なシステムの追い風となっています。

* 柔軟な少量液体処理を必要とする個別化医療の成長: 次世代シーケンシングやシングルセルオミクスでは、標準的なピペットでは再現できないサブマイクロリットルレベルの液体移送が必要となることがよくあります。Beckman CoulterのEcho音響プラットフォームは、チップを使用せずに粘性または揮発性の試薬を分注し、クロスコンタミネーションと消耗品の廃棄を排除します。コンパニオン診断が規制当局の承認を得るにつれて、腫瘍学ラボでは液滴量をリアルタイムで検証するロボットが導入され、再現性を確保しています。このような精密なワークフローは、ラボラトリーロボティクス市場におけるゲノミクスソリューションの二桁成長を支えています。

* AI対応の自己最適化型「未来のラボ」セルの採用: 自律型ラボは、機械学習エンジンとロボットアームを組み合わせて、実験を継続的に反復します。ノースカロライナ州の研究者は、AIガイドシステムが人間の介入なしに仮説生成、実験、分析を実行できることを示しました。商用システムには、摩耗が検出された際にプロトコルを再ルーティングする予測保守ダッシュボードが統合されており、稼働時間を維持します。材料科学や創薬における初期導入事例は、CFOがエンドツーエンドの自動化に資金を供給するよう説得する生産性向上を示しており、ラボラトリーロボティクス市場の拡大を後押ししています。

# 3. 市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* ISO-15189準拠設備への高い設備投資: ISO 15189:2022は厳格なバリデーションと文書化を要求します。2024年に米国で初めて新基準のA2LA認定を受けたラボは、臨床グレードのロボティクスに必要な広範な監査証跡の重要性を示しています。ライフサイエンス施設の設備投資は、冗長電源、クリーンルームHVAC、セキュアなデータバックボーンなどの要因により、平均で1平方フィートあたり837米ドルに達します。ラテンアメリカやアフリカの小規模施設では、購入を延期することが多く、短期的な市場の伸びを抑制しています。

* ロボットリテラシーを持つラボ要員の不足: 多様なワークフローを持つラボでは、ワークフローのスクリプト作成、ビジョンシステムの調整、電気機械的故障のトラブルシューティングができるスタッフが必要です。学術界では生物学と機械工学がサイロ化して教えられているため、AIロボットテストベッドを開発する大学研究者によって指摘されている人材ギャップが生じています。ベンダーはドラッグ&ドロップソフトウェアや認定コースで対応していますが、人材不足はラボラトリーロボティクス市場全体での広範な導入を依然として妨げています。

* レガシーLIMSの相互運用性ギャップ: 既存のラボ情報管理システム(LIMS)との統合における課題が、導入の障壁となることがあります。

* ネットワーク化されたラボロボットのサイバーセキュリティ脆弱性: ネットワークに接続されたラボロボットはサイバーセキュリティのリスクにさらされる可能性があり、特に規制の厳しい業界では懸念が高まります。

# 4. セグメント分析

* 用途別:

* 臨床診断は2025年にラボラトリーロボティクス市場で最大の40.70%のシェアを占めました。これは、病院が高スループットラインの下でサンプル処理を統合したためです。

* しかし、ゲノミクスソリューションは2031年までに11.05%のCAGRで成長し、他のすべての用途を上回ると予測されています。ロボットによる液体処理は均一なライブラリ調製を保証し、腫瘍学や希少疾患パネルにおける信頼性の高いバリアントコールに不可欠です。

* 微生物学ラボは、病原体特定セルを自動化し、ターンアラウンドタイムを3時間未満に短縮することで、抗菌薬適正使用推進を支援しています。

* 創薬プラットフォームは、イメージングステージとプレートムーバーを統合し、大規模な表現型スクリーニングを可能にしています。

* プロテオミクスワークフローは、ロボットと高分解能質量分析計を組み合わせたバイオマーカー発見により、牽引力を増しています。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業は、R&D支出がバリデーション済みの閉ループプラットフォームを優先するため、2025年にラボラトリーロボティクス市場収益の38.05%を占めました。

* 一方、受託研究機関(CRO)は、スポンサーのアウトソーシング傾向を反映し、9.67%のCAGRで成長する見込みです。CROは、クライアントがロボットプロトコルをリモートでトリガーできるクラウド制御ラボに投資し、プロジェクトサイクルを短縮し、社内能力を解放しています。

* 学術機関は、助成金とベンダーとの提携により、完全な所有コストなしで最先端の自動化にアクセスしています。

* 臨床ラボは、人員不足を抑制するために自動化を進め、ロボットを使用して夜間に分析装置にサンプルをロードし、患者の結果を迅速化しています。

* ロボットタイプ別:

* 液体処理ロボットは、マイクロプレートおよびチューブワークフローに根ざしているため、2025年にラボラトリーロボティクス市場シェアの54.30%を占め、リーダーシップを維持しました。

* しかし、新興の協働型モバイルプラットフォームは、2031年までに13.22%のCAGRを達成すると予測されています。自律型カートに搭載されたこれらのシステムは、インキュベーター、イメージャー、フリーザー間でプレートを輸送し、コンベアベルトや固定レールを不要にします。

* サンプル処理ガントリーは中スループットラボで依然として重要であり、デキャッパー、遠心分離機、分析装置を含む完全統合型自動化セルは、エンドツーエンドソリューションの頂点を表します。

* ワークフロー段階別:

* 分析・アッセイ実行は2025年にラボラトリーロボティクス市場規模の46.60%を占めましたが、前分析サンプル調製が10.25%のCAGRで最も速く成長しています。

* バーコード検証、分注、遠心分離のステップは、手動で行われた場合、ラボエラーのほぼ半分を占めます。ビジョンシステムを搭載したロボットベンチは、誤ラベリングの発生をほぼゼロに減らし、診断の信頼性を高めます。

* 後分析データ管理は、ロボットのQC出力とラボ情報システムを連携させ、自動結果リリースやリフレックステストを可能にしています。

# 5. 地域分析

* 北米は、成熟したバイオファーマパイプラインとFDA準拠の自動化の早期採用により、2025年にラボラトリーロボティクス市場シェアの40.25%を占めました。病院ネットワークは人員削減に対応するために支出を加速しており、ボストンやサンディエゴのベンチャー支援バイオテックハブでは自己最適化型発見セルが導入されています。NIHのAdvanced Research Projects Agency for Healthを通じた連邦政府の資金提供も、精密医療ラボ向けの購入をさらに後押ししています。

* アジア太平洋地域は、2031年までに世界で最も高い8.18%のCAGRを達成すると予測されています。中国の五カ年計画はロボティクスR&Dに4520万米ドル、日本の新ロボット戦略は4億4000万米ドル、韓国はインテリジェントシステムに1億2800万米ドルを投入しており、国内サプライヤーを活性化させています。製薬メーカーは、ICHおよびPIC/S基準を満たすために生産ラインと並行して品質管理ラボを拡張しており、柔軟なロボットの需要を牽引しています。人口遺伝学に焦点を当てた学術的なメガラボは、大規模なバイオバンク検体を処理するために音響ハンドラーとモバイルロボットを導入しています。

* 欧州は、Horizon Europeの1億8350万米ドルのロボティクス公募に支えられ、着実な勢いを維持しています。持続可能性に関する法令は、圧縮空気への依存を減らすエネルギー効率の高いロボットへとラボを誘導しています。ドイツの自動化企業は、モジュール型ワークセルをEU全域に輸出し、地域内のサプライチェーンを強化しています。

* 中東およびアフリカは、ヘルツーリズムハブやワクチン充填工場が病理学およびQCラボを近代化するにつれて、初期段階ながら需要が加速しています。南米は、現地試薬製造と組み合わせた技術移転プログラムの恩恵を受けていますが、広範な普及は信用供与とエンジニア育成のパイプラインに依存しています。

# 6. 競争環境

ラボラトリーロボティクス市場は中程度の集中度を示しており、ハードウェア、ソフトウェア、バリデーションサービスを統合する主要ベンダーが中心となっています。Thermo Fisher、Beckman Coulter Life Sciences、Hamilton Companyは、プラットフォームと試薬キットをバンドルし、ワークフロー固有の化学を通じて顧客を囲い込んでいます。ABBとAgilentは、多関節ロボットとクロマトグラフィー機器を連携させ、ワンストップサポートを提供しています。タスクをリアルタイムで調整する独自のスケジューリングエンジンも、さらなる差別化要因となっています。

新規参入企業はニッチな強みを強調しています。音響専門の移送スペシャリストはゲノミクスをターゲットとし、クラウドネイティブなオーケストレーション企業は複数のロボットブランドと互換性のあるサブスクリプションベースの制御層を販売しています。第一三共のような大手製薬会社は、現在、スマートラボを自社で開発しており、サプライヤーにシームレスな統合のためのAPI公開を促しています。アイドル状態のロボットをスタンバイモードにするエネルギー効率モジュールは、電力を最大30%削減し、ESGスコアカードに合致するため、提案依頼書(RFP)サイクルにおける決定要因となっています。

力覚センサーグリッパーや汚染のない液体移送チャネルにおける知的財産権の出願は、参入障壁を高く保っています。しかし、オープンソースのマイクロロボットは学術ユーザーを引きつけ、後に商業展開へと拡大し、対象となる市場基盤を広げています。予測保守、ソフトウェアアップデート、GMP再認定などのサービス契約は、成長する年金収入源となり、グローバルサポートチームを配置できる既存企業の競争優位性を強化しています。

主要企業:

* Thermo Fisher Scientific Inc.

* Hamilton Company

* Tecan Group Ltd.

* PerkinElmer Inc.

* Beckman Coulter Life Sciences

# 7. 最近の業界動向

* 2025年6月: Epsonは、ライフサイエンスクリーンルーム向けに設計された初の協働ロボットの開発を発表しました。PythonスクリプトとISO分類ケーシングが特徴です。

* 2025年5月: Persist AIは、リモート操作の製剤ラボを拡張するために1200万米ドルのシリーズA資金を調達しました。

* 2025年4月: Thermo Fisherは、半導体グレードの分析向けにロボットウェーハとAIを統合したVulcan Automated Labを発表しました。

* 2025年3月: AlconはLENSARを3億5600万米ドルで買収し、ALLY Robotic Cataract Laserプラットフォームを追加しました。

このレポートは、世界のラボロボティクス市場に関する詳細な分析を提供しています。ラボロボティクスとは、サンプルのピッキング/プレース、固形物の追加、加熱/冷却、混合、振とう、試験など、様々なラボタスクをロボットが実行または支援する実践を指します。その応用は多岐にわたりますが、特に製薬企業が主要なユーザーとなっています。

市場規模と成長予測に関して、ラボロボティクス市場は2026年に26.4億米ドルに達し、2031年までに35億米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* バイオセーフティとエラーのないハイスループットスクリーニングに対する需要の増加。

* パンデミック対策プログラム(例:CEPI、BARDAからの資金提供)の加速。

* 柔軟な少量液体処理を必要とする個別化医療の成長。

* AIを活用した自己最適化型「未来のラボ」セルの導入。

* 企業のネットゼロロードマップにおけるエネルギー効率の高いコボットへの支持。

* CDMO(医薬品受託製造開発機関)内部でのロボットマイクロファクトリーの統合(過小報告されている側面)。

一方で、市場の成長を抑制する要因も存在します。

* ISO-15189準拠の設備に対する高い設備投資。

* ロボティクスに精通したラボ人材の不足。

* レガシーLIMS(ラボ情報管理システム)の相互運用性ギャップ。

* ネットワーク化されたラボロボットのサイバーセキュリティ脆弱性(過小報告されている側面)。

市場は様々な側面から分析されています。

アプリケーション別では、ゲノミクスソリューションが最も速い成長(年平均成長率11.05%)を遂げると予測されており、精密医療プログラムにおける自動化された次世代シーケンシングワークフローの拡大がこれを牽引しています。

エンドユーザー別では、CRO(医薬品開発業務受託機関)がラボロボティクスに多額の投資を行っており、アウトソースされるアッセイ需要に対応するため、柔軟なクラウド制御ロボットプラットフォームを導入することで、2031年までに年平均成長率9.67%で成長すると見込まれています。

ロボットタイプ別では、協働型モバイルラボロボットが最も高い成長率(年平均成長率13.22%)を示すと予測されています。これは、既存のラボに容易に導入でき、モジュール型ワークフローをサポートできるためです。

また、新しいISO-15189要件は、一時的に導入を遅らせるものの、最終的にはターンキーで標準対応可能なシステムを提供するベンダーに有利に働くと分析されています。

地域別では、アジア太平洋地域が最も速い成長(年平均成長率8.18%)を記録すると予測されており、政府のロボティクス助成金や製薬能力の成長が広範な自動化導入を促進しています。

競争環境においては、Thermo Fisher Scientific Inc.、Hamilton Company、Tecan Group Ltd.、PerkinElmer Inc.、Beckman Coulter Life Sciences、Siemens Healthineers AG、Roche Diagnosticsなど、多数の主要なグローバル企業が市場に参入しています。

このレポートは、市場の機会と将来の展望についても言及しており、ラボロボティクス市場が今後も技術革新と需要拡大により成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオセーフティとエラーのないハイスループットスクリーニングに対する需要の高まり

- 4.2.2 パンデミック対策プログラムの加速(例:CEPI、BARDAの資金提供)

- 4.2.3 柔軟な少量液体処理を必要とする個別化医療の成長

- 4.2.4 AI対応の自己最適化型未来のラボセルの採用

- 4.2.5 エネルギー効率の高いコボットを支持する企業のネットゼロロードマップ

- 4.2.6 過小報告されている点:CDMO内でのロボットマイクロファクトリーの統合

- 4.3 市場の阻害要因

- 4.3.1 ISO-15189準拠の設備に対する高い設備投資

- 4.3.2 ロボット工学に精通したラボ担当者の不足

- 4.3.3 レガシーLIMSの相互運用性のギャップ

- 4.3.4 過小報告されている点:ネットワーク化されたラボロボットのサイバーセキュリティ脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 創薬

- 5.1.2 臨床診断

- 5.1.3 微生物学ソリューション

- 5.1.4 ゲノミクスソリューション

- 5.1.5 プロテオミクスソリューション

- 5.2 エンドユーザー別

- 5.2.1 臨床検査室

- 5.2.2 研究・学術機関

- 5.2.3 製薬・バイオテクノロジー企業

- 5.2.4 受託研究機関

- 5.3 ロボットタイプ別

- 5.3.1 液体処理ロボット

- 5.3.2 サンプル処理 / プレートムーバー

- 5.3.3 協働型モバイルラボロボット

- 5.3.4 完全統合型トータルラボオートメーションセル

- 5.4 ワークフローステージ別

- 5.4.1 前分析サンプル調製

- 5.4.2 分析 / アッセイ実行

- 5.4.3 後分析データ管理

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 バーレーン

- 5.5.5.4 アラブ首長国連邦

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サーモフィッシャーサイエンティフィック株式会社

- 6.4.2 ハミルトンカンパニー

- 6.4.3 テカン・グループ株式会社

- 6.4.4 パーキンエルマー株式会社

- 6.4.5 ベックマン・コールター・ライフサイエンス

- 6.4.6 シーメンス・ヘルシニアーズAG

- 6.4.7 アントンパールGmbH

- 6.4.8 アジレント・テクノロジー株式会社

- 6.4.9 ハドソン・ロボティクス株式会社

- 6.4.10 ピーク・アナリシス・アンド・オートメーション株式会社

- 6.4.11 キアゲンN.V.

- 6.4.12 アボット・ラボラトリーズ

- 6.4.13 ダナハー・コーポレーション(モレキュラーデバイス)

- 6.4.14 バイオセロ株式会社

- 6.4.15 ロシュ・ダイアグノスティックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラボラトリーロボティクスとは、研究室や検査室における様々な実験操作を自動化するために、ロボット技術を導入する取り組みの総称でございます。これは、手作業で行われていたピペッティング、サンプル分注、プレートハンドリング、試薬添加、データ取得といった一連の作業をロボットが代行することで、実験の効率化、再現性の向上、ヒューマンエラーの削減、そして危険な環境下での作業代替などを目的としております。特に、ハイスループットな実験が求められる現代の研究開発において、その重要性はますます高まっております。

ラボラトリーロボティクスには、いくつかの種類がございます。一つは、汎用ロボットアームを用いたシステムで、多関節ロボットやスカラロボットなどがこれに該当します。これらは高い柔軟性を持ち、様々なタスクや装置間の連携に対応できるため、多様な実験プロトコルに適用可能です。次に、特定の実験プロトコルに特化した専用自動化装置がございます。例えば、自動分注機、自動核酸抽出装置、自動細胞培養装置などがこれにあたり、特定の作業において高いスループットと精度を発揮します。近年注目されているのは、人間と安全に協働できる協働ロボット(コボット)で、設置が容易で柔軟なレイアウト変更が可能であるため、小規模な研究室や人間との連携が必要な作業に適しております。さらに、研究室内を自律的に移動し、サンプルや試薬を運搬するモバイルロボット(AGVやAMR)も登場しており、複数の実験ステーション間での連携を強化し、研究室全体の自動化を推進しております。また、微量サンプルでの実験を可能にするマイクロ流体デバイスとロボティクスを統合したシステムも開発が進んでおります。

この技術は多岐にわたる分野で活用されております。創薬研究においては、ハイスループットスクリーニング(HTS)における化合物ライブラリの評価、細胞培養、遺伝子発現解析、タンパク質精製などに不可欠な存在となっております。ゲノム解析では、DNA/RNA抽出、PCR、シーケンシング前処理といったサンプル調製作業の自動化に貢献し、プロテオミクス分野ではタンパク質精製や質量分析の前処理に利用されております。再生医療分野では、iPS細胞やES細胞の自動培養、継代、分化誘導、品質管理といった複雑で繊細な作業の自動化が進んでおり、安定した細胞供給に寄与しております。臨床検査においては、血液や尿などの検体処理、分注、分析装置へのセットといった一連の作業を自動化することで、検査のスループット向上と精度確保に貢献しております。その他、材料科学における新素材の合成・評価、食品・環境分析における品質管理や成分分析など、幅広い分野でその応用が広がっております。

ラボラトリーロボティクスを支え、その進化を加速させる関連技術も多数ございます。人工知能(AI)や機械学習は、実験計画の最適化、膨大な実験データの解析、異常検知、さらにはロボットの動作最適化や自律的な意思決定に活用されております。特に、実験結果からAIが学習し、次の実験条件を提案する「自律型研究システム」の実現が期待されております。IoT(Internet of Things)は、実験機器のネットワーク接続を可能にし、遠隔監視やリアルタイムでのデータ収集、実験状況の把握を容易にします。クラウドコンピューティングは、大量の実験データの保存、処理、共有を可能にし、AIモデルの実行環境としても機能します。画像処理やコンピュータビジョン技術は、サンプル認識、細胞観察、品質検査など、ロボットの視覚による正確な位置決めや操作に不可欠です。また、自動化された実験プロセスにおけるデータの信頼性、完全性、一貫性を確保するデータインテグリティは、規制要件(GLP, GMPなど)への対応において極めて重要でございます。LIMS(Laboratory Information Management System)やELN(Electronic Lab Notebook)といったソフトウェアとの統合も進み、実験プロトコル管理、データ管理、ワークフロー管理の一元化が図られております。

市場背景としましては、研究開発費の増加と効率化への強い要求が挙げられます。特に製薬業界やバイオテクノロジー分野では、新薬開発期間の短縮とコスト削減が喫緊の課題であり、自動化によるスループット向上と再現性確保が不可欠でございます。また、熟練技術者の確保が困難になる中で、単純作業の自動化は人的資源の有効活用を可能にし、人手不足の解消にも寄与します。COVID-19パンデミックは、検査のスループット向上や非接触での作業の重要性を再認識させ、ワクチン開発や診断薬開発における自動化の加速を促しました。ロボット自体の高性能化、小型化、低価格化に加え、AIやIoTとの融合による新たな価値創出も市場拡大の要因となっております。さらに、データインテグリティの重要性増大に伴う規制要件の厳格化も、自動化によるトレーサビリティ確保のニーズを高めております。

将来展望としましては、完全自律型研究室の実現が大きな目標でございます。これは、AIが実験計画を立案し、ロボットが実行、データ解析、そして次の実験提案までを一貫して行うシステムであり、「ロボット科学者」の誕生を意味します。これにより、研究開発のスピードと質が飛躍的に向上すると期待されております。また、異なるベンダーの装置間での互換性を高めるモジュール化・標準化が進むことで、システムの構築、拡張、変更がより容易になるでしょう。デスクトップサイズの自動化システムや、小規模な研究室、教育機関でも導入しやすいパーソナルロボティクスの普及も進むと予想されます。物理的な実験室や装置のデジタルモデルを構築し、シミュレーションや最適化に活用するデジタルツイン技術も、研究効率の向上に貢献するでしょう。一方で、研究者の役割の変化や雇用への影響、AIによる研究結果の解釈の信頼性といった倫理的・社会的問題への対応も重要となります。将来的には、宇宙での実験や極限環境下での研究など、人間が立ち入りにくい場所での活用も期待されており、ラボラトリーロボティクスは科学技術のフロンティアを拡大する鍵となるでしょう。