低カロリー甘味料市場 規模・シェア分析 - 成長トレンドと予測 (2026年~2031年)

低カロリー甘味料市場レポートは、製品タイプ別(スクラロース、サッカリン、アスパルテームなど)、供給源別(天然、人工)、甘味度別(高甘味度甘味料など)、形態別(固体、液体)、用途別(食品・飲料、医薬品など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「低カロリー甘味料市場規模、成長および展望レポート2031」の概要を以下にまとめました。

—

# 低カロリー甘味料市場概要:成長トレンドと予測(2026年~2031年)

本レポートは、低カロリー甘味料市場を製品タイプ(スクラロース、サッカリン、アスパルテームなど)、供給源(天然、人工)、甘味度(高甘味度甘味料など)、形態(固体、液体)、用途(食品・飲料、医薬品など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化し、2026年から2031年までの市場予測を金額(米ドル)で提供しています。

市場概要(2026年~2031年)

* 調査期間: 2021年~2031年

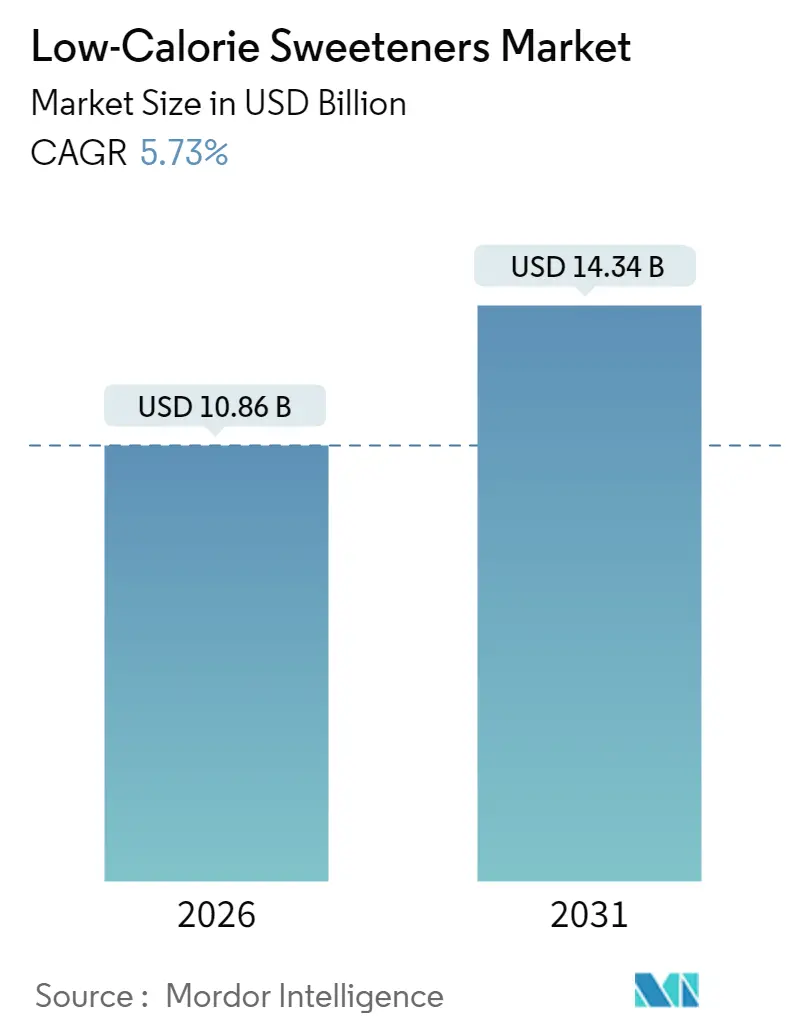

* 市場規模(2026年): 108.6億米ドル

* 市場規模(2031年): 143.4億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)5.73%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度市場の推進要因

低カロリー甘味料市場は、世界的な健康志向の高まりと、肥満や糖尿病などの生活習慣病の増加を背景に、堅調な成長を続けています。消費者は、砂糖の過剰摂取による健康リスクを認識し、より健康的な代替品を求める傾向が強まっています。これにより、食品・飲料メーカーは、製品のカロリーを削減しつつ、甘味を維持するために低カロリー甘味料の採用を拡大しています。特に、天然由来の低カロリー甘味料(ステビア、羅漢果エキスなど)に対する需要が高まっており、クリーンラベル志向の消費者ニーズに応える形で市場を牽引しています。

市場の抑制要因

一方で、低カロリー甘味料市場は、一部の人工甘味料に対する安全性への懸念や、消費者の誤解といった課題に直面しています。また、天然由来の甘味料は、人工甘味料と比較してコストが高い傾向があり、これが普及の障壁となる場合があります。さらに、特定の甘味料に対する規制の厳格化や、代替甘味料の登場も市場の成長を抑制する要因となる可能性があります。

主要企業

低カロリー甘味料市場の主要企業には、Tate & Lyle PLC、Cargill, Incorporated、Archer Daniels Midland Company (ADM)、Ingredion Incorporated、PureCircle Limited (Firmenich International SAの一部)、Ajinomoto Co., Inc.などが挙げられます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて、市場での競争力を強化しています。

地域別分析

北米は、健康意識の高い消費者層と、確立された食品・飲料産業により、最大の市場シェアを占めています。一方、アジア太平洋地域は、急速な経済成長、人口増加、そして健康志向の高まりにより、最も急速に成長する市場として注目されています。特に中国やインドなどの新興国では、中間層の拡大と都市化の進展が、低カロリー製品への需要を押し上げています。欧州市場も、厳格な食品規制と健康的なライフスタイルへの関心から、安定した成長が見込まれます。

低カロリー甘味料市場レポートの要約

本レポートは、低カロリー甘味料の世界市場に関する詳細な分析を提供しています。低カロリー甘味料は、従来の砂糖と比較してカロリーが著しく低く、血糖値に影響を与えない特性を持つ砂糖代替品です。健康的な食生活を志向し、砂糖摂取量を減らしたいと考える世界中の消費者にとって、その重要性は増しています。

1. エグゼクティブサマリーと市場概況

低カロリー甘味料市場は、グローバルな健康トレンドと消費者の嗜好の変化に後押しされ、力強い成長軌道に乗っています。市場規模は2031年までに143.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.73%と見込まれています。この成長は、特に新興国市場における需要の拡大と、製品イノベーションによって支えられています。

2. 市場の促進要因

市場の拡大を牽引する主要な要因は多岐にわたります。

* 糖尿病と肥満の有病率増加: 世界中で糖尿病や肥満の患者数が憂慮すべきペースで増加しており、これにより低カロリー食品や飲料への需要が劇的に高まっています。消費者は、健康リスクを管理するために、砂糖の代替品を積極的に求めています。

* 食品、飲料、医薬品産業における用途拡大: 低カロリー甘味料は、ベーカリー製品、菓子、乳製品、デザート、ソース、ドレッシング、調味料、そして特に清涼飲料水などの幅広い食品・飲料製品に不可欠な成分となっています。さらに、医薬品の矯味剤やパーソナルケア製品(歯磨き粉など)にもその用途が拡大しています。

* 消費者の健康意識向上: 健康的なライフスタイルへの関心が高まる中、消費者は製品ラベルを注意深く確認し、砂糖含有量の少ない、あるいは無糖の製品を選ぶ傾向が強まっています。

* 砂糖代替品への消費者の嗜好: 人工甘味料だけでなく、ステビアや羅漢果といった天然由来の甘味料に対する需要も高まっており、多様な選択肢が市場を活性化させています。

* 砂糖削減を促進する政府政策: 多くの国で、公衆衛生の改善を目的とした砂糖税の導入や、学校給食ガイドラインにおける砂糖含有量の制限など、砂糖摂取量を削減するための政府政策が推進されています。これらの政策は、食品メーカーに対し、低カロリー甘味料を用いた製品の再配合を促す強力なインセンティブとなっています。

* フィットネス愛好家の間で低カロリー製品への需要増加: 健康や体型維持を重視するフィットネス愛好家やアスリートの間で、低カロリー、低糖質のプロテインバー、スポーツドリンク、サプリメントなどへの需要が拡大しています。

3. 市場の抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* 天然および新規甘味料の高い生産コスト: 特にステビアや羅漢果などの天然甘味料、あるいは革新的な新規甘味料は、従来の砂糖や一部の人工甘味料と比較して生産コストが高く、これが最終製品の価格に影響を与え、普及の障壁となることがあります。

* 原材料の入手可能性の制限: 特定の天然甘味料の原材料は、地理的要因や気候変動により供給が不安定になることがあり、これが生産規模の拡大や市場における価格安定性に影響を及ぼす可能性があります。

* 人工甘味料に関する健康上の懸念: 一部の人工甘味料については、長期的な摂取が健康に与える影響に関して、消費者の間で依然として懸念や誤解が存在します。これが、特定の製品タイプへの需要に影響を与えることがあります。

* 厳格な規制要件と長い承認プロセス: 新しい甘味料を市場に導入するには、各国の食品安全機関による厳格な安全性評価と承認プロセスを経る必要があり、これには多大な時間とコストがかかります。

4. 主要な市場トレンドとセグメンテーション

* 天然甘味料の台頭: クリーンラベル製品(人工添加物を含まない、自然由来の成分を強調した製品)への需要の高まり、各国での規制緩和、そして発酵技術の進歩による生産コストの削減が、ステビアや羅漢果(モンクフルーツ)といった天然甘味料の採用を加速させています。

* 製品タイプ別: スクラロースが市場をリードしており、世界収益の41.80%を占める最大のセグメントです。これは、その優れた甘味特性と、80カ国以上で広範に承認されていることが大きな要因です。その他、サッカリン、アスパルテーム、ネオテーム、アドバンテーム、アセスルファムカリウム、ステビア、糖アルコールなどが主要な製品タイプとして挙げられます。

* 供給源別: 市場は、植物由来や発酵由来の「天然」甘味料と、化学合成された「人工」甘味料に大別されます。

* 強度別: 砂糖の数百倍から数千倍の甘味を持つ「高甘味度甘味料」と、砂糖に近い甘味度を持つ「低甘味度甘味料」に分類されます。

* 形態別: 主に「固体」(粉末、顆粒)と「液体」(シロップ、濃縮液)の形態で提供されています。

* 用途別: 食品・飲料分野が最も大きな割合を占め、その中でもベーカリー・菓子、乳製品・デザート、ソース・ドレッシング・調味料、そして特に飲料が主要な用途です。さらに、医薬品(シロップ、錠剤)、パーソナルケア製品(歯磨き粉、マウスウォッシュ)、その他の産業用途でも広く利用されています。

* 地域別: アジア太平洋地域は、糖尿病有病率の上昇、中間層の拡大、そして食品・飲料製造能力の急速な拡大により、2031年までCAGR 7.05%で最も速い成長を記録すると予測されています。北米、ヨーロッパも成熟した市場として大きなシェアを占め、南米、中東・アフリカ地域も今後の成長が期待されています。

5. 競争環境

低カロリー甘味料市場には、多数のグローバル企業と地域企業が参入しており、激しい競争が繰り広げられています。主要な企業としては、Tate & Lyle PLC、Cargill, Incorporated、Archer-Daniels-Midland Company、Ingredion Incorporated、Roquette Freres SA、Ajinomoto Co., Inc.などが挙げられます。これらの企業は、新製品開発、M&A、戦略的提携を通じて市場シェアの拡大と競争優位性の確立を目指しています。

6. 市場機会と将来の見通し

健康志向の継続的な高まりと、甘味料製造技術の革新は、低カロリー甘味料市場に今後も新たな成長機会をもたらすでしょう。特に、天然由来でクリーンラベルに対応した甘味料の開発と普及、そして多様な食品・飲料製品への応用が、市場のさらなる拡大を促進すると考えられます。各国政府による砂糖削減政策は、サプライヤーにとって製品ポートフォリオの多様化と市場浸透の機会を提供し続けるでしょう。

本レポートは、低カロリー甘味料市場の全体像を深く理解し、将来のビジネス戦略を策定するための貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病と肥満の有病率の増加

- 4.2.2 食品、飲料、製薬業界における用途の拡大

- 4.2.3 消費者の健康意識の高まり

- 4.2.4 砂糖代替品に対する消費者の嗜好

- 4.2.5 砂糖摂取量削減を促進する政府政策

- 4.2.6 フィットネス愛好家の間で低カロリー製品の需要が増加

-

4.3 市場の阻害要因

- 4.3.1 天然および新規甘味料の高い生産コスト

- 4.3.2 原材料の入手可能性の制限が市場における生産規模と価格安定性に影響

- 4.3.3 人工甘味料に関する健康上の懸念

- 4.3.4 厳格な規制要件と長期にわたる承認プロセス

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 スクラロース

- 5.1.2 サッカリン

- 5.1.3 アスパルテーム

- 5.1.4 ネオテーム

- 5.1.5 アドバンテーム

- 5.1.6 アセスルファムカリウム

- 5.1.7 ステビア

- 5.1.8 糖アルコール

- 5.1.9 その他の種類

-

5.2 原料別

- 5.2.1 天然

- 5.2.2 人工

-

5.3 甘味度別

- 5.3.1 高甘味度甘味料

- 5.3.2 低甘味度甘味料

- 5.3.3 その他

-

5.4 形態別

- 5.4.1 固体

- 5.4.2 液体

-

5.5 用途別

- 5.5.1 食品および飲料

- 5.5.1.1 ベーカリーおよび菓子

- 5.5.1.2 乳製品およびデザート

- 5.5.1.3 ソース、ドレッシング、調味料

- 5.5.1.4 飲料

- 5.5.1.5 その他の食品および飲料用途

- 5.5.2 医薬品

- 5.5.3 パーソナルケア

- 5.5.4 その他の用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 スウェーデン

- 5.6.2.8 ポーランド

- 5.6.2.9 ベルギー

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 インドネシア

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 ペルー

- 5.6.4.5 その他の南米地域

- 5.6.4.6 コロンビア

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 モロッコ

- 5.6.5.6 エジプト

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Tate & Lyle PLC

- 6.4.2 Cargill, Incorporated

- 6.4.3 Archer-Daniels-Midland Company

- 6.4.4 Ingredion Incorporated

- 6.4.5 Roquette Freres SA

- 6.4.6 味の素株式会社

- 6.4.7 NutraSweet Company

- 6.4.8 Celanese Corporation

- 6.4.9 Hyet Sweet B.V.

- 6.4.10 Apura Ingredients Inc.

- 6.4.11 Nantong Changhai Food Additive Co., Ltd.

- 6.4.12 Foodchem International Corporation

- 6.4.13 Alpspure Lifesciences Pvt. Ltd

- 6.4.14 GLG Life Tech Corporation

- 6.4.15 Evolva Holding SA

- 6.4.16 Fengchen Group Co.,Ltd

- 6.4.17 森田化学工業株式会社

- 6.4.18 JK Sucralose Inc

- 6.4.19 DSM – Fimenich

- 6.4.20 Whole Earth Sweetener Company LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低カロリー甘味料は、砂糖と比較して非常に低い、あるいはゼロのカロリーでありながら、強い甘味を持つ物質の総称でございます。主に、肥満や糖尿病といった生活習慣病の予防・改善、あるいはダイエット目的で砂糖の代替品として利用されております。また、虫歯の原因とならない特性を持つものも多く、口腔衛生の観点からも注目されております。現代社会における健康志向の高まりとともに、その需要は年々増加の一途を辿っております。

低カロリー甘味料は、その起源や化学構造によっていくつかの種類に分類されます。まず、「天然由来甘味料」としては、ステビアや羅漢果(ラカンカ)が代表的でございます。ステビアはキク科の植物から抽出されるステビオシドやレバウジオシドといった成分が甘味の主成分であり、砂糖の数百倍の甘味を持ちます。羅漢果はウリ科の植物から得られるモグロシドが甘味成分で、こちらも砂糖の数百倍の甘味がございます。これらは自然由来であることから、消費者の間で特に高い関心を集めております。次に、「人工甘味料(合成甘味料)」としては、アスパルテーム、スクラロース、アセスルファムK、サッカリンなどが挙げられます。これらは化学的に合成された物質であり、非常に少ない量で強い甘味を発揮し、カロリーはほとんどございません。例えば、アスパルテームはアミノ酸由来、スクラロースは砂糖を原料として作られます。最後に、「糖アルコール」と呼ばれるグループもございます。エリスリトール、キシリトール、マルチトール、ソルビトールなどがこれに該当し、これらは砂糖と比較してカロリーが低いものの、ゼロではございません。天然にも存在する成分であり、発酵によって生産されるものもございます。過剰摂取するとお腹が緩くなる可能性がございますが、虫歯になりにくいという特性も持ち合わせております。

これらの低カロリー甘味料は、多岐にわたる分野で活用されております。最も一般的な用途は、清涼飲料水、特に「ダイエット」や「ゼロカロリー」を謳う製品でございます。スポーツドリンクや乳飲料にも広く使用されております。食品分野では、ガム、キャンディ、チョコレート、ゼリーなどの菓子類、アイスクリームやヨーグルトといったデザート、さらにはパンやジャム、ドレッシングやソースなどの調味料にも利用されております。家庭用としては、卓上甘味料としてコーヒーや紅茶に入れるほか、料理や製菓にも使われております。また、医薬品のシロップ剤やチュアブル錠、健康食品やサプリメントの甘味付けにも欠かせない存在となっております。これらの製品に低カロリー甘味料を使用することで、消費者は甘味を楽しみながらも、糖質やカロリーの摂取量を抑えることが可能となります。

低カロリー甘味料の生産や利用には、様々な関連技術が関わっております。まず、天然由来甘味料においては、甘味成分を植物から効率的に抽出し、不純物を取り除き、後味の苦味を低減させるための「抽出・精製技術」が重要でございます。特にステビアでは、より砂糖に近い甘味を持つレバウジオシドMなどの希少な成分を効率的に生産する技術が進化しております。糖アルコールであるエリスリトールなどは、微生物を用いた「発酵技術」によって生産されており、より効率的でコストを抑えた生産方法の開発が進められております。人工甘味料の分野では、アスパルテームやスクラロースなどの「化学合成技術」が基盤となっており、安全性と安定性を高めるための研究が継続されております。さらに、複数の甘味料を組み合わせることで、単一の甘味料では得られない自然な甘味プロファイルや、後味の改善を実現する「ブレンド技術」も非常に重要でございます。これにより、砂糖に近い複雑な甘味を再現し、製品の品質向上に貢献しております。また、甘味の質や後味、口当たりなどを客観的かつ科学的に評価する「味覚評価技術」も、新製品開発や品質管理において不可欠な技術でございます。

低カロリー甘味料の市場背景には、いくつかの重要な要因がございます。最も大きな要因は、世界的な「健康志向の高まり」でございます。肥満、糖尿病、心血管疾患といった生活習慣病の増加が社会問題となる中で、消費者は糖質やカロリーの摂取量を意識するようになり、低糖質・低カロリー製品への需要が急速に拡大しております。世界保健機関(WHO)などの国際機関が砂糖摂取量の削減を推奨し、一部の国では砂糖税が導入されるなど、政府レベルでの取り組みも市場を後押ししております。これにより、食品・飲料メーカーは、低カロリー甘味料を使用した製品ラインナップを拡充せざるを得ない状況にございます。一方で、人工甘味料に対する一部の消費者からの安全性への懸念も存在し、これが天然由来甘味料への関心を高める要因ともなっております。各国では、低カロリー甘味料の安全性評価と使用基準が厳格に定められており、メーカーはこれらの規制を遵守しながら製品開発を進めております。また、砂糖と比較したコストパフォーマンスや生産効率も、市場競争において重要な要素となっております。

今後の展望としましては、低カロリー甘味料の分野はさらなる進化を遂げると予想されます。特に「天然由来甘味料の進化」は加速するでしょう。より砂糖に近い自然な甘味を持ち、後味の改善や苦味の低減を実現する新たな甘味成分の探索や、既存の甘味料の改良が進められます。例えば、希少糖のような新たな機能性甘味料の実用化や、遺伝子組み換え技術や精密発酵技術を用いた生産効率の向上も期待されております。また、「ブレンド技術の高度化」により、より複雑で洗練された甘味プロファイルを実現し、特定の食品や飲料に最適な甘味料の組み合わせが提案されるようになるでしょう。これにより、消費者は甘味の質を損なうことなく、健康的な食生活を送ることが可能になります。さらに、個人の健康状態や味覚に合わせた甘味料の選択肢を提供する「個別化栄養への対応」も進むと考えられます。持続可能性への貢献も重要なテーマとなり、環境負荷の低い生産方法の開発や資源の有効活用が求められます。安全性に関する長期的な研究と情報開示は引き続き重要であり、消費者の信頼獲得が市場拡大の鍵となります。将来的には、甘味だけでなく、腸内環境改善などの「機能性」を付与した甘味料の開発も進む可能性を秘めており、低カロリー甘味料は単なる砂糖代替品に留まらない、多機能な食品素材へと発展していくことでしょう。