煆焼無煙炭市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

焼成無煙炭市場は、焼成タイプ(ガス、電気)、用途(微粉炭吹込み(高炉)、転炉製鋼、電炉、その他)、および地域(アジア太平洋、北米、欧州、南米、中東、アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

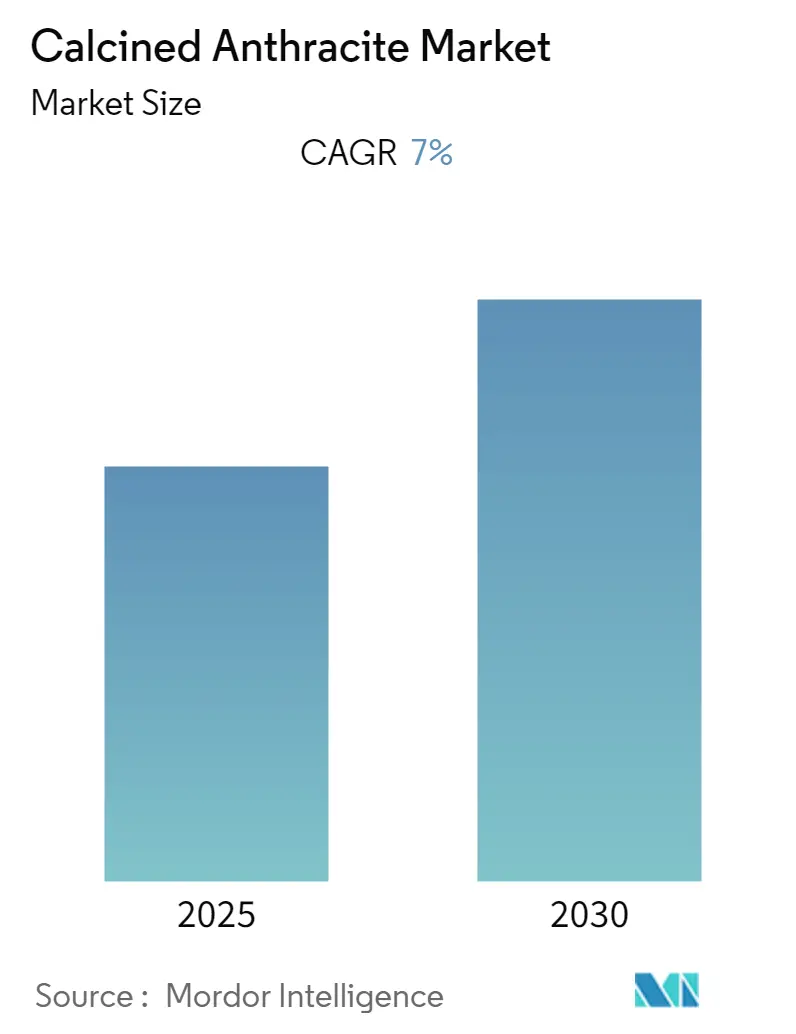

焼成無煙炭市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)7.00%を記録すると予測されています。この市場の成長は、主に鉄鋼製造業からの需要増加によって牽引されており、特にアジア太平洋地域が世界市場を支配すると見込まれています。

市場のセグメンテーション

焼成無煙炭市場は、焼成タイプ別(ガス焼成、電気焼成)、用途別(微粉炭吹込み(高炉)、塩基性酸素製鋼(BOS)、電気アーク炉、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

市場規模と予測

本調査の対象期間は2019年から2030年で、2024年を基準年とし、2025年から2030年を予測期間としています。この期間中、市場は7.00%のCAGRで成長すると予測されています。アジア太平洋地域が最も急速に成長し、かつ最大の市場であるとされており、市場の集中度は低いと評価されています。

主要な市場トレンドと洞察

* 鉄鋼製造業からの需要増加

焼成無煙炭は、鉄鋼製造に使用される炉で広く利用されており、予測期間中に最も急速に成長する市場の一つとなることが期待されています。無煙炭は「黒い石炭」または「硬い石炭」とも呼ばれ、92%以上の炭素含有量を持ち、不純物が非常に少なく、あらゆる種類の石炭の中で最高のエネルギー密度を誇ります。

無煙炭は、電気炉またはガス炉で1200℃以上の温度で焼成されます。このプロセスにより、揮発分、水分、硫黄分が2%未満に低減されます。焼成された無煙炭は、優れた粒度安定性とグラファイトに匹敵する良好な物理的特性を持っています。

焼成無煙炭は、電極、電極ペースト、ラミングペースト、浸炭剤などの製造に利用されます。また、鋳造炉の炉床建設や、塩基性酸素炉、高炉、電気アーク炉といった製鋼炉でも使用されます。新興経済国における建設およびインフラ活動からの鉄鋼需要の増加が、予測期間中の焼成無煙炭市場を牽引すると見られています。

* アジア太平洋地域が市場を支配

アジア太平洋地域は、中国やインドといった国々からの需要増加により、予測期間中に焼成無煙炭市場を支配すると予想されています。

インドでは、2018年に大気汚染レベルの上昇を抑制するため、燃料としての石油コークス(ペットコークス)の輸入が禁止されました。この措置は、石油コークスの効率的かつ効果的な代替品として焼成無煙炭市場を促進すると期待されています。インド鉄鋼協会(ISA)によると、インドは世界第2位の鉄鋼生産国であり、2019会計年度には約1億3150万トンの完成鋼材と1億650万トンの粗鋼を生産しました。政府の国家鉄鋼政策2017は、2030-31年までに一人当たりの鉄鋼消費量を160kgに、粗鋼生産能力を3億トンに増加させるという目標を掲げており、インフラおよび自動車産業の成長がインドの市場を牽引すると見込まれています。

中国は世界最大の焼成無煙炭消費国であり、世界の総生産量の50%以上を占める世界最大の鉄鋼生産国でもあります。2019年には、中国は約9億9630万トンの鉄鋼を生産し、2018年から8.3%の大幅な成長を記録しました。自動車およびインフラプロジェクトにおける高強度鋼の用途拡大が、予測期間中の中国市場を牽引すると予想されています。

これらの要因に加え、政府の支援も相まって、アジア太平洋地域における焼成無煙炭市場の需要増加に貢献しています。

競争環境

世界の焼成無煙炭市場は部分的に細分化されており、少数のプレーヤーが市場のわずかなシェアを占めています。主要な企業には、Aluminium Rheinfelden GmbH、Black Diamond、RESORBENT, s.r.o.、JH CARBON、Kingstone Groupなどが挙げられます。

焼成無煙炭市場レポートの概要

本レポートは、焼成無煙炭市場に関する包括的な分析を提供し、その動向、セグメンテーション、競争環境、機会、および課題を詳細に解説しています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までを網羅しています。

この市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7%で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、かつ予測期間中に最も高いCAGRで成長する見込みです。

市場の主な推進要因としては、鉄鋼製造業からの需要増加が挙げられます。一方で、原材料の枯渇と不安定なプロセス、およびCOVID-19パンデミックによる不利な状況が市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場構造が深く掘り下げられています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. 焼成タイプ別: ガス焼成と電気焼成の二つのタイプに分けられます。

2. 用途別: 高炉への微粉炭吹込み(PCI)、転炉製鋼(BOS)、電気炉、その他(電極、フィルター媒体など)といった主要な用途が含まれます。

3. 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋地域が含まれ、市場を牽引する主要地域です。

* 北米: 米国、カナダ、メキシコが対象です。

* ヨーロッパ: ドイツ、英国、イタリア、フランス、その他ヨーロッパ地域が分析されています。

* 南米: ブラジル、アルゼンチン、その他南米地域が含まれます。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他中東・アフリカ地域が対象です。

競争環境においては、Aluminium Rheinfelden GmbH、Black Diamond、Henan Star Metallurgy Material Co.,Ltd、JH CARBON、Kingstone Group、Ningxia carbon valley International Co., Ltd、RESORBENT, s.r.o.、SOUTHERN CARBON & CHEMICAL、Voltcon International PTE Limitedなどが主要プレイヤーとして挙げられています。これらの企業は、合併・買収、合弁事業、提携、および協定といった多様な戦略を採用しており、レポートでは市場シェア分析や主要企業の戦略も詳細に分析されています。

将来の市場機会としては、新興経済国からの需要増加が重要なトレンドとして注目されています。

本レポートは、焼成タイプ、用途、地域ごとの詳細な分析を通じて、市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となります。特定のセクションの購入や、地域・セグメントのカスタマイズも可能です。レポートの最終更新日は2025年6月26日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 鉄鋼製造業からの需要増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料の枯渇と不安定なプロセス

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 焼成タイプ

- 5.1.1 ガス

- 5.1.2 電気

- 5.2 用途

- 5.2.1 微粉炭吹込み(高炉)

- 5.2.2 塩基性酸素製鋼(BOS)

- 5.2.3 電気アーク炉

- 5.2.4 その他(電極、フィルター媒体など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Aluminium Rheinfelden GmbH

- 6.4.2 Black Diamond

- 6.4.3 Henan Star Metallurgy Material Co.,Ltd

- 6.4.4 JH CARBON

- 6.4.5 Kingstone Group

- 6.4.6 Ningxia carbon valley International Co., Ltd (NORTHWEST INDUSTRY CO.,LTD)

- 6.4.7 RESORBENT, s.r.o.

- 6.4.8 SOUTHERN CARBON & CHEMICAL

- 6.4.9 Voltcon International PTE Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 新興経済国からの需要の増加

*** 本調査レポートに関するお問い合わせ ***

煆焼無煙炭(かしょうむえんたん)は、無煙炭を高温で熱処理、すなわち煆焼(かしょう)することによって製造される高品位の炭素材料でございます。無煙炭は石炭の一種であり、炭素含有量が非常に高く、揮発分が少ないという特徴を持っていますが、これをさらに1200℃から2000℃、あるいはそれ以上の高温で、酸素の少ない不活性雰囲気下で熱処理することで、その特性を飛躍的に向上させます。この煆焼プロセスにより、無煙炭中の残存揮発分がほぼ完全に除去され、固定炭素分が98%以上にまで高められます。また、結晶構造がより安定化し、電気抵抗率の低下、熱伝導率の向上、熱衝撃耐性の強化、そして真密度の増加といった物理的・化学的特性が改善されます。これにより、通常の無煙炭では対応できない、より高度な工業用途に適した材料となるのです。

煆焼無煙炭には、その製造プロセスや最終用途に応じていくつかの種類がございます。まず、煆焼温度や保持時間によって、その炭素化度や結晶構造の発達度が異なり、これによって電気抵抗率や反応性などの特性に差が生じます。例えば、より高温で煆焼されたものは、より高い固定炭素分と低い電気抵抗率を持つ傾向にあります。また、粒度によっても分類され、塊状(Lump)、粒状(Granular)、粉状(Powder)などがあり、それぞれの用途に合わせて適切な粒度が選定されます。特定の用途、例えば増炭材用、電極材用、還元剤用など、目的に特化した品質基準を満たすように調整された製品も存在します。これらは、原料となる無煙炭の産地や品質、そして煆焼技術の差によっても、その特性に多様性が見られます。

煆焼無煙炭は、その優れた特性から多岐にわたる産業分野で利用されております。主な用途としては、以下の点が挙げられます。第一に、冶金産業における利用です。特に、鉄鋼製造(電気炉、誘導炉など)や鋳物製造において、溶融金属の炭素含有量を調整するための増炭材として不可欠な材料です。高純度で不純物が少なく、溶解効率が良い点が評価されています。また、一部のフェロアロイ製造においては還元剤としても使用されます。第二に、電極材料としての利用です。炭素電極の原料の一部として、あるいはソダーバーグ電極用の炭素ペーストの成分として用いられることがあります。その高い電気伝導性と熱安定性が、電極の性能向上に寄与します。第三に、化学工業における利用です。例えば、炭化ケイ素(SiC)などの特殊な炭化物製造の原料として、その高純度な炭素が活用されます。その他、ブレーキライニングや摩擦材のフィラー、特定の複合材料の成分など、特殊な用途でもその特性が重宝されています。

煆焼無煙炭の製造には、高度な技術が求められます。主要な関連技術は以下の通りです。煆焼炉技術では、ロータリーキルン、シャフトキルン、電気抵抗炉など、様々な種類の煆焼炉が用いられます。製品の品質、生産規模、エネルギー効率などを考慮して最適な炉が選定されます。特に、均一な加熱と雰囲気制御が重要です。温度・雰囲気制御技術では、煆焼プロセスにおける温度と炉内雰囲気(不活性ガスや還元性ガス)の精密な制御は、製品の最終的な特性を決定づける上で極めて重要です。これにより、揮発分の除去率、結晶化度、電気抵抗率などを最適化します。粉砕・篩分け技術では、煆焼後の製品は、用途に応じた粒度分布に調整するため、粉砕機や篩分け装置を用いて加工されます。均一な粒度分布は、最終製品の性能に直結します。品質管理技術では、固定炭素分、揮発分、灰分、硫黄分、電気抵抗率、真密度、粒度分布など、多岐にわたる項目について厳格な品質検査が行われます。これにより、製品の一貫性と信頼性が保証されます。環境対策技術では、煆焼プロセスで発生する排ガスや粉塵の処理は、環境規制遵守のために不可欠です。集塵装置、脱硫装置、脱硝装置などの導入が進められています。

煆焼無煙炭の市場は、主に鉄鋼、鋳物、フェロアロイといった基幹産業の動向に強く影響されます。特に、電気炉による鉄鋼生産の増加は、増炭材としての煆焼無煙炭の需要を押し上げる要因となっています。世界的なインフラ整備や自動車産業の成長も、間接的に需要を支えています。供給面では、中国が最大の無煙炭産出国であり、煆焼無煙炭の主要な生産国および消費国でもあります。その他、ベトナム、ロシア、南アフリカなども重要な供給源です。価格は、原料となる無煙炭の国際価格、煆焼に必要なエネルギーコスト、輸送費、そして最終製品市場の需給バランスによって変動します。競合材料としては、煆焼石油コークス(CPC)や人造黒鉛電極などがありますが、煆焼無煙炭は特定の用途において、コストパフォーマンスと性能のバランスに優れるため、独自の市場を確立しています。環境規制の強化やエネルギー価格の変動は、市場に大きな影響を与える要因となっています。

煆焼無煙炭の将来は、いくつかの重要なトレンドによって形成されると予測されます。第一に、環境規制の強化と持続可能性への対応です。製造プロセスにおけるCO2排出量削減、エネルギー効率の向上、そして排ガス処理技術のさらなる進化が求められます。将来的には、よりクリーンな製造方法や、再生可能エネルギーを活用した煆焼プロセスの開発が重要となるでしょう。第二に、需要構造の変化です。鉄鋼産業における脱炭素化の動きは、増炭材としての炭素材料の役割に影響を与える可能性があります。しかし、電気炉鋼の生産比率が高まる傾向にあるため、高品位な増炭材としての需要は引き続き堅調に推移すると見られます。第三に、技術革新と新用途開発です。より高性能な煆焼無煙炭の開発、例えば、特定の特性を極限まで高めた超高純度品や、ナノ構造を制御した新素材としての可能性も探求されるかもしれません。また、新たな産業分野、例えばエネルギー貯蔵材料や環境浄化材料としての応用も期待されます。第四に、原料供給の安定性です。高品質な無煙炭の安定的な確保は、将来にわたる課題であり続けるでしょう。資源の効率的な利用や、代替原料の検討も視野に入れる必要があります。これらの要素を総合的に考慮すると、煆焼無煙炭は、その優れた特性と多様な用途から、今後も産業界において重要な役割を担い続ける一方で、環境負荷低減と技術革新を通じて、持続可能な社会の実現に貢献していくことが期待されます。